La prudence des banques centrales et les risques géopolitiques façonnent les marchés mondiaux | Récapitulatif hebdomadaire : 15 - 19 juin 2026

Les marchés ont passé la troisième semaine de juin à naviguer entre des messages prudents des banques centrales, une croissance mondiale inégale et une incertitude géopolitique persistante. Bien que les anticipations d’un assouplissement monétaire futur restent intactes, les responsables politiques ont continué de prôner la patience, renforçant l’idée que les taux d’intérêt pourraient rester restrictifs plus longtemps. Dans ce contexte, les investisseurs ont privilégié certaines zones du marché, avec une surperformance des valeurs technologiques et des actions japonaises, tandis que l’Europe, la Chine et les secteurs plus défensifs peinaient à gagner du terrain.

Aperçu économique

Les marchés ont abordé la seconde moitié de juin alors que les investisseurs devaient composer avec les décisions des banques centrales, une incertitude géopolitique persistante et des signes d’un élan de croissance mondiale toujours inégal. Si les responsables politiques se sont globalement abstenus de toute surprise majeure, le ton adopté par les banques centrales a renforcé les attentes d’un assouplissement monétaire progressif, maintenant ainsi des conditions financières relativement restrictives.

Aux États-Unis, la Fed a maintenu son approche prudente, les responsables continuant d’équilibrer le ralentissement de l’inflation face à un marché du travail résilient. Les investisseurs sont restés concentrés sur les implications de taux directeurs élevés plus longtemps, d’autant que les données récentes suggéraient que l’activité économique ne ralentissait que progressivement.

En Europe, l’attention s’est portée sur les perspectives de la BCE, les responsables continuant de mettre en avant une approche dépendante des données. Au Royaume-Uni, les inquiétudes concernant la croissance persistaient dans un contexte d’activité intérieure atone et d’incertitude persistante quant au rythme futur de l’assouplissement de la BoE.

La Chine a continué de faire face à des difficultés liées à une demande intérieure faible et à des pressions persistantes dans le secteur immobilier. Bien que les responsables aient maintenu des mesures de soutien, les investisseurs restaient sceptiques quant à la capacité des mesures de relance à générer un rebond significatif de la croissance. À l’inverse, le Japon a bénéficié d’un regain de confiance lié à la rentabilité des entreprises et aux attentes d’une poursuite du processus graduel de normalisation de la BoJ.

Actions, obligations et matières premières

La performance des différentes classes d’actifs a été contrastée au cours de la semaine, reflétant un marché qui continue d’équilibrer des poches de croissance résiliente et des conditions financières restrictives.

Aux États-Unis, le Nasdaq Composite a progressé de 0,69 %, soutenu par les grandes valeurs des semi-conducteurs et de l’informatique, tandis que les indices plus larges affichaient des performances plus mitigées, les investisseurs réévaluant les implications de taux élevés plus longtemps. Les actions européennes ont eu du mal à maintenir leur dynamique, les anticipations de croissance plus faible pesant sur le moral, tandis que le FTSE 100 a sous-performé en raison de la faiblesse des secteurs défensifs et des valeurs liées à l’énergie.

Les actions japonaises se sont distinguées comme l’une des meilleures performances mondiales. Le Nikkei 225 a bénéficié de perspectives bénéficiaires en amélioration et d’un soutien continu des investisseurs domestiques. Les actions chinoises sont restées sous pression, les inquiétudes concernant la croissance et la confiance des consommateurs, toujours atone, continuant de l’emporter sur les mesures de soutien politique.

Les marchés obligataires ont reflété un contexte de politique monétaire plus restrictive. Le rendement du Treasury américain à 2 ans a clôturé autour de 4,71 %, tandis que le 10 ans est resté proche de 4,26 %, laissant la courbe fortement inversée alors que les investisseurs se préparaient à une politique restrictive prolongée.

Les marchés des matières premières sont restés volatils. Le Brent s’est établi autour de 80,05 $ le baril après avoir effacé ses gains précédents, tandis que l’or a clôturé près de 4 198,26 $ l’once, les fluctuations des rendements réels et la fermeté du dollar américain influençant la demande des investisseurs.

Dans l’ensemble, les investisseurs sont restés sélectifs plutôt que globalement averses au risque, privilégiant la technologie et la résilience des bénéfices tout en restant prudents vis-à-vis des secteurs exposés à un ralentissement de la croissance et à des politiques restrictives.

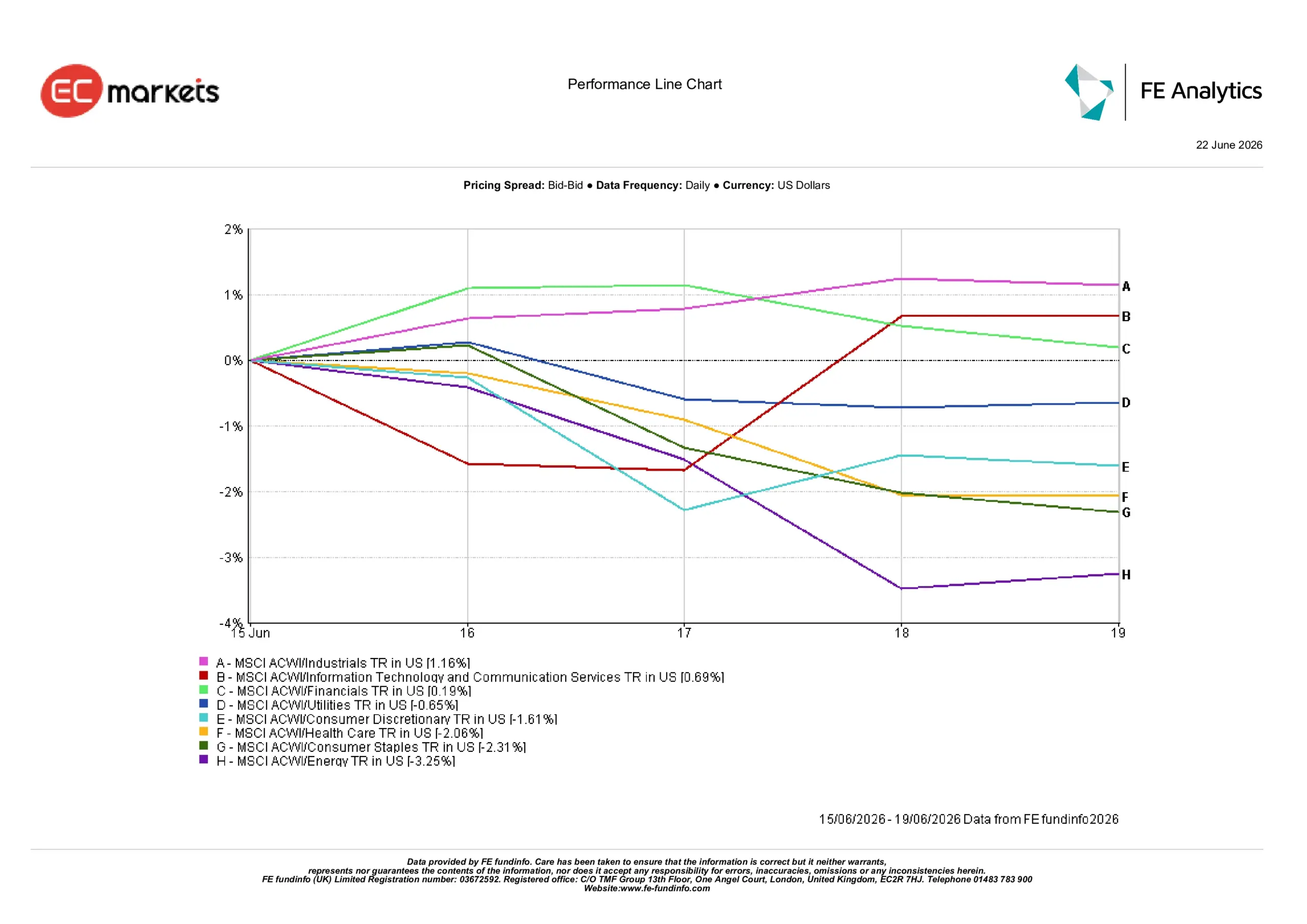

Performance sectorielle

La performance sectorielle a mis en évidence un changement notable de leadership, les investisseurs privilégiant les secteurs offrant une meilleure visibilité sur les bénéfices tout en réduisant leur exposition aux secteurs les plus vulnérables à un ralentissement économique et à la baisse des prix des matières premières.

Les industrielles ont affiché la meilleure performance, en hausse de 1,16 % sur la semaine. Les investissements continus et les attentes d’une activité liée aux infrastructures restant résiliente ont soutenu le secteur.

La technologie de l’information et les services de communication ont progressé de 0,69 %, reflétant un intérêt continu pour les thématiques de croissance structurelle malgré un environnement de marché plus prudent.

Les financières ont gagné 0,19 %, les rendements obligataires élevés continuant de soutenir la rentabilité bancaire, bien que les inquiétudes concernant le ralentissement de la croissance aient limité des gains plus importants.

Les secteurs plus défensifs ont enregistré des performances plus faibles. Les services aux collectivités ont reculé de 0,65 %, tandis que la consommation discrétionnaire a chuté de 1,61 %, les investisseurs se montrant de plus en plus prudents quant aux tendances de la consommation. La santé a reculé de 2,06 % et les biens de consommation courante de 2,31 %.

L’énergie a enregistré la plus faible performance, en baisse de 3,25 %, la baisse des prix du pétrole et les inquiétudes concernant la demande mondiale pesant sur le secteur.

Dans l’ensemble, la performance sectorielle a mis en avant une préférence pour la visibilité des bénéfices et la qualité plutôt qu’un mouvement généralisé vers des positions défensives.

Performance sectorielle du 15 au 19 juin

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 19 juin 2026.

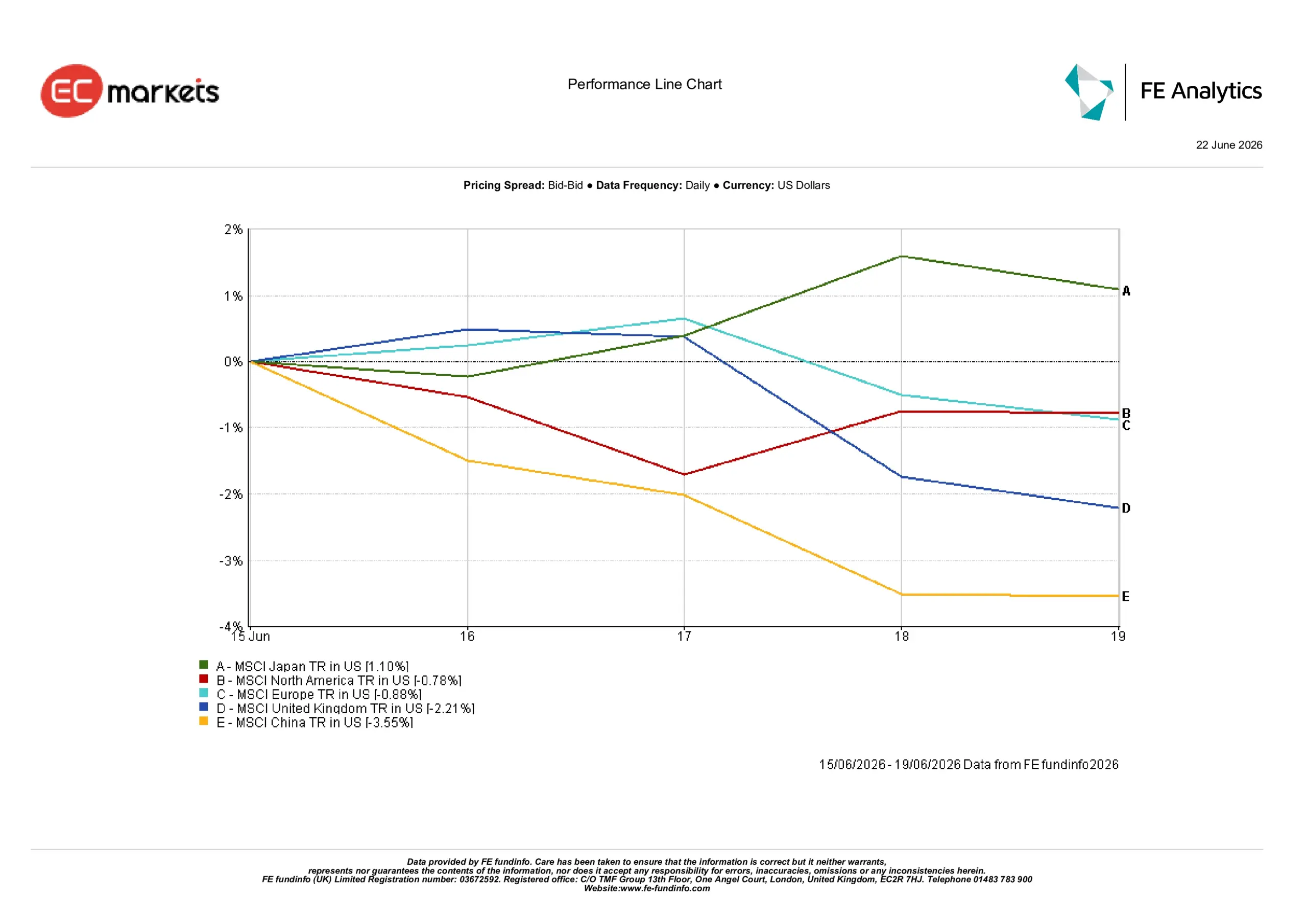

Marchés régionaux

La performance régionale a reflété des divergences marquées entre les marchés mondiaux.

Le Japon s’est imposé comme la région la plus performante, l’indice MSCI Japan progressant de 1,10 % en dollars américains. Le soutien des réformes d’entreprise, l’amélioration de la rentabilité et des conditions domestiques relativement stables ont permis aux actions japonaises de surperformer leurs homologues.

L’Amérique du Nord a reculé de 0,78 %, reflétant une combinaison de valorisations élevées et d’un sentiment prudent quant à l’évolution future des taux d’intérêt américains.

Les actions européennes ont également connu des difficultés, l’indice MSCI Europe reculant de 0,88 %. La faiblesse de la croissance économique et les inquiétudes concernant l’activité industrielle ont continué de peser sur la confiance des investisseurs. Le Royaume-Uni a enregistré une baisse plus marquée de 2,21 %, reflétant l’exposition du marché aux valeurs énergétiques plus faibles et aux secteurs défensifs en repli.

La Chine est restée la région la moins performante, l’indice MSCI China chutant de 3,55 %. Les inquiétudes persistantes concernant la demande intérieure, les pressions continues dans le secteur immobilier et les doutes sur l’efficacité des mesures de soutien politique ont continué de peser sur le moral des investisseurs.

Dans l’ensemble, la performance régionale a mis en avant l’importance des fondamentaux domestiques et de la composition sectorielle, les investisseurs privilégiant les marchés bénéficiant d’une meilleure visibilité sur les bénéfices et de conditions économiques plus résilientes.

Performance régionale du 15 au 19 juin

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 19 juin 2026.

Marchés des devises

Les marchés des devises ont reflété la combinaison de rendements américains plus élevés, de messages prudents des banques centrales et d’une incertitude géopolitique accrue.

L’EUR/USD a reculé de 1,1591 à 1,1469, les investisseurs continuant de privilégier le dollar américain dans un contexte d’incertitude persistante sur les perspectives de croissance européenne.

La paire GBP/USD a baissé de 1,3414 à 1,3234, les inquiétudes concernant les perspectives économiques britanniques pesant sur le moral.

L’USD/JPY est monté de 160,33 à 161,31, les différentiels de taux restant le principal moteur de la paire.

La paire GBP/JPY a reculé de 215,08 à 213,47, la faiblesse de la livre sterling l’emportant sur la mollesse du yen japonais.

Dans l’ensemble, les marchés des devises ont continué de privilégier le dollar américain, les rendements élevés des Treasuries et les messages prudents des banques centrales soutenant la demande pour les actifs américains.

Perspectives et semaine à venir

À l’avenir, les investisseurs devraient rester concentrés sur les prochaines publications économiques et les signaux des banques centrales. Les chiffres de l’inflation, les enquêtes PMI et les indicateurs du marché du travail seront scrutés de près pour évaluer la vigueur sous-jacente de la croissance mondiale et la trajectoire de la politique monétaire.

Les marchés continueront également de surveiller l’évolution de la situation au Moyen-Orient et ses implications pour les marchés de l’énergie et les anticipations d’inflation.

Si les anticipations d’un assouplissement monétaire futur restent intactes, les banques centrales continuent de prôner la prudence. En conséquence, les marchés devraient rester très sensibles aux surprises économiques, aux données sur l’inflation et aux évolutions des anticipations de taux. Pour l’instant, les investisseurs semblent privilégier les actifs de qualité, la résilience des bénéfices et les régions offrant une meilleure visibilité sur la croissance.