中央銀行の慎重姿勢と地政学的リスクが世界市場を左右 | 週間まとめ:2026年6月15日~19日

市場は6月第3週、慎重な中央銀行のメッセージ、不均一な世界経済成長、継続する地政学的不確実性が交錯する中で推移しました。金融政策の緩和期待は依然として根強いものの、政策当局は引き続き忍耐を強調し、金利がより長期間抑制的な水準にとどまるとの見方を強めました。このような環境下で、投資家は市場の特定分野を選好し、テクノロジーや日本株がアウトパフォームする一方、欧州、中国、防御的なセクターは勢いを欠きました。

経済概況

市場は6月後半に入り、投資家は中央銀行の決定、継続する地政学的不確実性、そして世界経済成長の勢いが依然として不均一である兆候を見極めていました。政策当局は大きなサプライズを控えたものの、中央銀行のトーンは金融緩和が段階的に進むとの期待を強調し、金融環境は比較的抑制的な状態が続きました。

米国では、FRBが慎重な姿勢を維持し、インフレの鈍化と堅調な労働市場のバランスを引き続き模索しました。投資家は、政策金利がより長期間高水準にとどまる影響に注目しており、最近のデータでは経済活動の減速が緩やかに進んでいることが示唆されました。

欧州では、ECBの政策見通しに注目が集まり、当局者は引き続きデータ重視のアプローチを強調しました。英国では、国内経済活動の軟化や今後のBOE緩和ペースに対する不透明感が残る中、成長懸念が続きました。

中国は引き続き、国内需要の弱さや不動産セクターの圧力といった課題に直面しています。政策当局は支援策を維持しているものの、投資家は景気刺激策が成長の本格的な回復をもたらすには不十分だと見ています。一方、日本は企業収益性の改善や日銀による段階的な正常化期待を背景に、投資家心理が改善しました。

株式・債券・商品

資産クラス全体のパフォーマンスはまちまちとなり、堅調な成長分野と抑制的な金融環境のバランスを市場が模索している様子がうかがえました。

米国では、ナスダック総合指数が0.69%上昇し、大型半導体やコンピュータ関連銘柄が支えとなりました。一方、より広範な指数は、金利の高止まりがもたらす影響を投資家が再評価する中でまちまちの動きとなりました。欧州株は成長期待の鈍化がセンチメントを圧迫し、FTSE100は防御的業種やエネルギー関連銘柄の弱さからアンダーパフォームしました。

日本株は世界的にも強いパフォーマンスを示しました。日経225は企業業績の改善期待や国内投資家からの継続的な資金流入が追い風となりました。中国株は成長懸念や消費者信頼感の低迷が政策支援策を上回り、引き続き圧力を受けました。

債券市場はより抑制的な政策環境を反映しました。米国2年債利回りは4.71%付近で引け、10年債利回りは4.26%前後で推移し、イールドカーブは深く逆イールドの状態が続きました。投資家は長期的な政策抑制に備えています。

商品市場は引き続き変動が大きい展開となりました。ブレント原油は一時の上昇を失い、1バレルあたり約80.05ドルで推移。金は1オンスあたり約4,198.26ドルで引け、実質金利の変動や米ドル高が投資家需要に影響を与えました。

全体として、投資家は広範なリスク回避ではなく、テクノロジーや収益の安定性を重視し、成長鈍化や抑制的な政策の影響を受けやすいセクターには慎重な姿勢を維持しました。

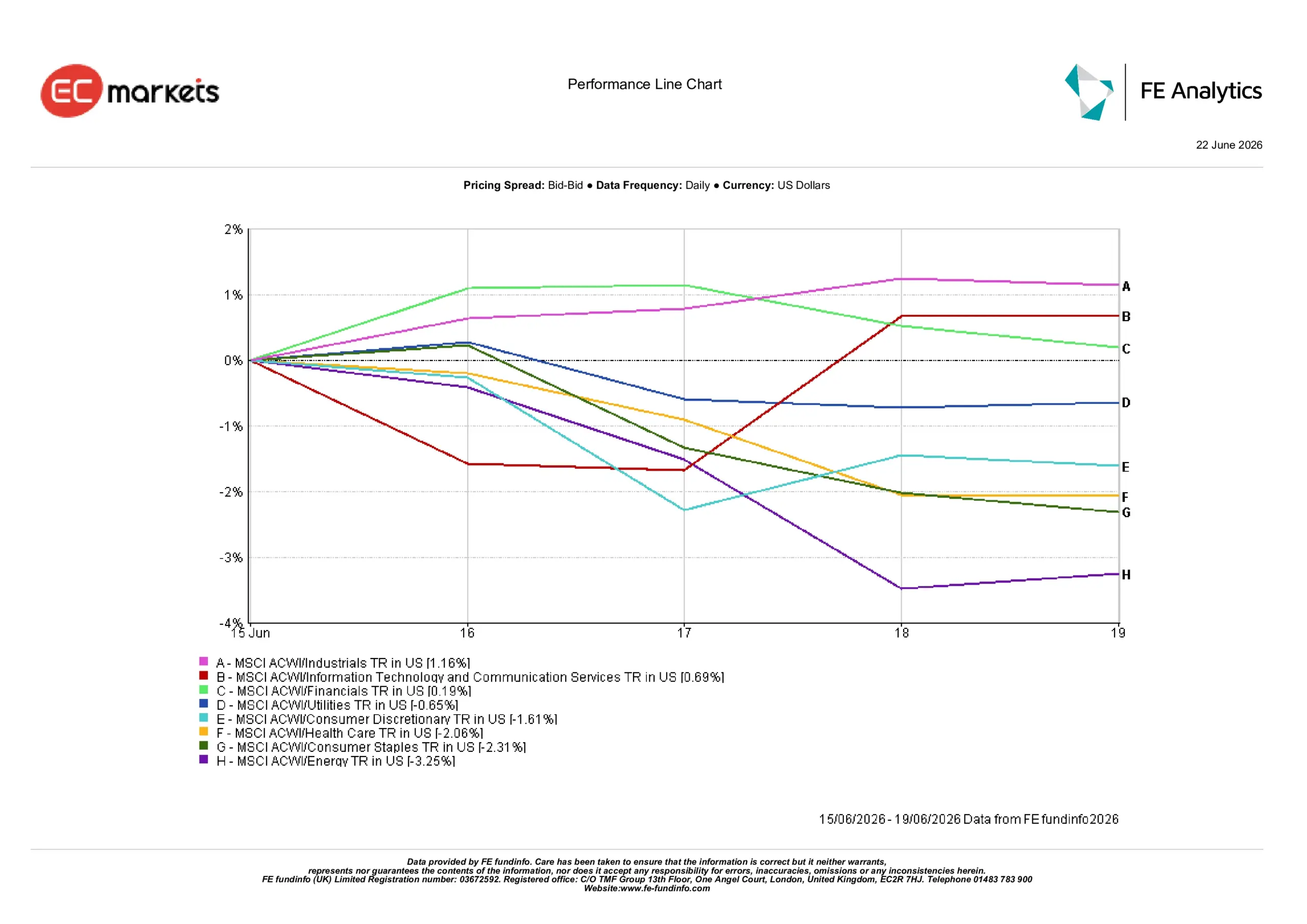

セクター別パフォーマンス

セクター別パフォーマンスでは、投資家が収益の見通しが明確な分野を選好し、経済成長鈍化や商品価格の軟化に最も脆弱なセクターへのエクスポージャーを減らす動きが顕著となりました。

資本財セクターは週次で1.16%上昇し、最も強いパフォーマンスを記録しました。継続的な設備投資やインフラ関連活動の底堅さへの期待が同セクターを支えました。

情報技術およびコミュニケーションサービスは0.69%上昇し、慎重な市場環境下でも構造的成長テーマへの関心が続いていることを示しました。

金融は0.19%上昇し、高水準の債券利回りが銀行収益を引き続き支えましたが、経済成長鈍化への懸念が大幅な上昇を抑えました。

よりディフェンシブな分野は軟調な展開となりました。公益事業は0.65%下落、一般消費財は1.61%下落し、消費動向への慎重姿勢が強まりました。ヘルスケアは2.06%下落、生活必需品は2.31%下落しました。

エネルギーは最も弱いパフォーマンスとなり、原油価格の軟化や世界的な需要懸念が重しとなり3.25%下落しました。

全体として、セクター別パフォーマンスはディフェンシブへの広範なシフトではなく、収益の見通しや質の高さを重視する傾向が浮き彫りとなりました。

セクター別パフォーマンス(6月15日~19日)

出典:FE Analytics。すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年6月19日現在。

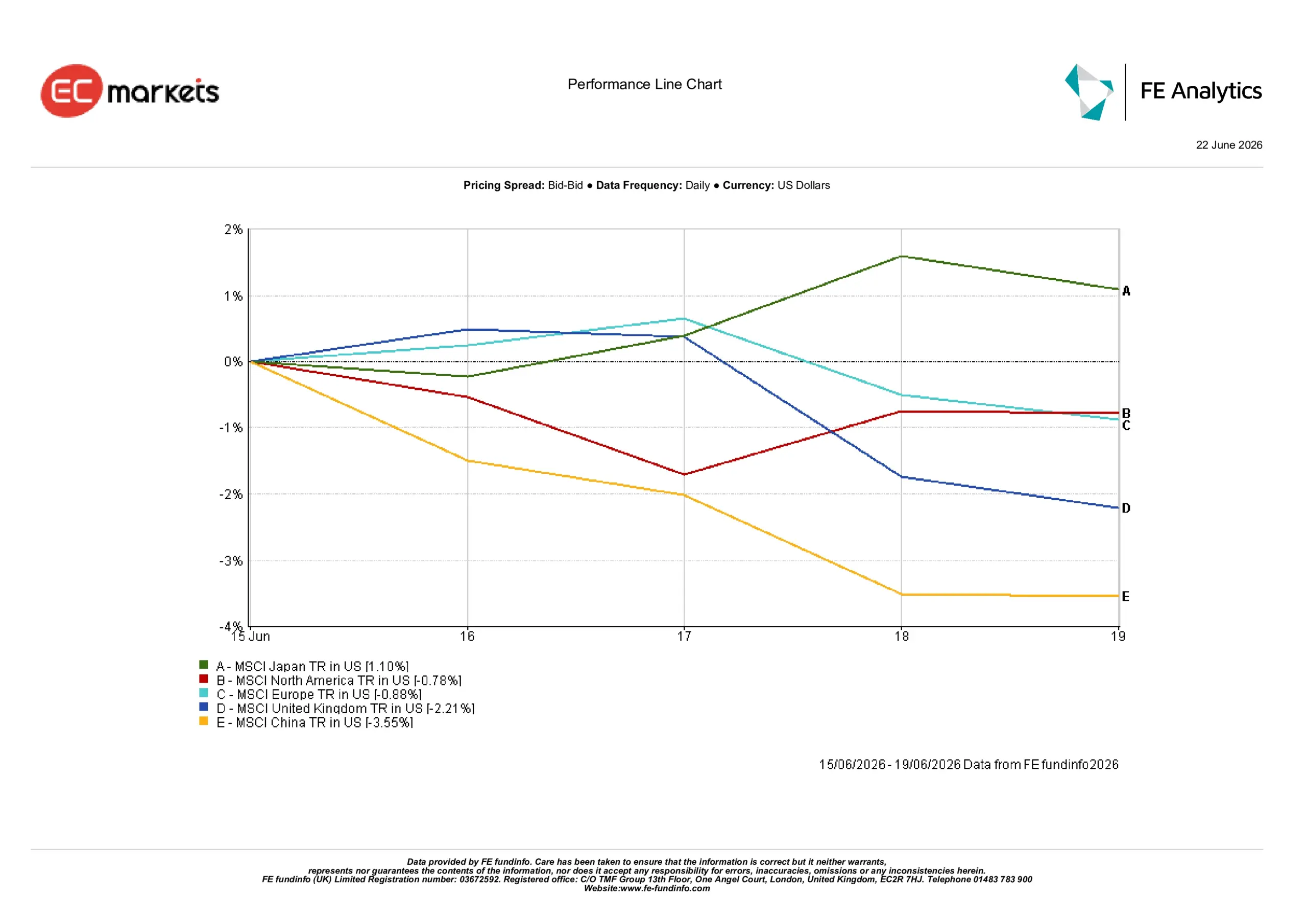

地域別市場

地域別パフォーマンスは、世界市場で大きな乖離が見られました。

日本は最も好調な地域となり、MSCI日本指数は米ドル建てで1.10%上昇しました。企業改革や収益性の改善、比較的安定した国内環境が日本株のアウトパフォームを後押ししました。

北米は0.78%下落し、高水準のバリュエーションや米国金利の先行きに対する慎重なセンチメントが影響しました。

欧州株も軟調で、MSCI欧州指数は0.88%下落しました。経済成長の鈍化や産業活動への懸念が投資家心理を圧迫しました。英国はエネルギー株やディフェンシブセクターの弱さが響き、2.21%とより大きな下落となりました。

中国は最も弱い地域となり、MSCI中国指数は3.55%下落しました。国内需要への懸念、不動産セクターの圧力、政策支援の効果に対する疑念がセンチメントを引き続き圧迫しました。

全体として、地域別パフォーマンスは国内のファンダメンタルズやセクター構成の重要性を浮き彫りにし、投資家は収益の見通しが明確で経済環境がより堅調な市場を選好しました。

地域別パフォーマンス(6月15日~19日)

出典:FE Analytics。すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年6月19日現在。

為替市場

為替市場は、米国債利回りの上昇、慎重な中央銀行のガイダンス、地政学的不確実性の高まりを反映しました。

EUR/USDは1.1591から1.1469へ下落し、欧州の成長見通しに対する不透明感が残る中、投資家は引き続き米ドルを選好しました。

GBP/USDは1.3414から1.3234へ下落し、英国経済の見通しに対する懸念がセンチメントを圧迫しました。

USD/JPYは160.33から161.31へ上昇し、金利差が引き続き主要なドライバーとなりました。

GBP/JPYは215.08から213.47へ下落し、ポンド安が円の軟調さを上回りました。

全体として、米国債利回りの上昇や慎重な中央銀行のガイダンスが米国資産への需要を支え、為替市場では米ドル選好が続きました。

見通しと翌週の展望

今後も投資家は、経済指標や中央銀行からのシグナルに注目し続けるとみられます。インフレ指標、PMI調査、労働市場指標などが、世界経済の基調や金融政策の方向性を見極める上で注視されます。

また、中東情勢の進展と、それがエネルギー市場やインフレ期待に与える影響も引き続き注目されます。

金融政策の緩和期待は依然として根強いものの、中央銀行は慎重姿勢を強調し続けています。そのため、市場は経済指標のサプライズやインフレデータ、金利見通しの変化に非常に敏感な状態が続くと考えられます。現時点では、投資家は質の高い資産や収益の安定性、成長見通しが明確な地域に注目しています。