中央銀行謹慎與地緣政治風險塑造全球市場 | 每週回顧:2026年6月15日至19日

市場在六月第三週於審慎的央行訊息、不均衡的全球成長以及持續的地緣政治不確定性中穿梭。雖然對於未來政策寬鬆的預期依然存在,決策者持續強調耐心,強化了利率可能長期維持在限制性水準的觀點。在這樣的背景下,投資人偏好市場中的特定領域,科技與日本股票表現突出,而歐洲、中國及較具防禦性的產業則難以獲得動能。

經濟概覽

市場進入六月下半月時,投資人正面對央行決策、持續的地緣政治不確定性,以及全球成長動能依然不均的跡象。雖然決策者大致避免帶來重大驚喜,央行的語調強化了貨幣寬鬆將會逐步推進的預期,使金融環境維持相對緊縮。

在美國,聯準會維持審慎立場,決策者持續在通膨趨緩與勞動市場韌性之間取得平衡。投資人持續關注高利率維持更久的影響,特別是近期數據顯示經濟活動僅緩慢放緩。

在歐洲,市場焦點集中於歐洲央行的政策展望,官員們持續強調依賴數據的決策方式。在英國,成長疑慮持續,國內經濟活動疲軟及未來英國央行寬鬆步調的不確定性仍揮之不去。

中國持續面臨國內需求疲弱及房地產行業壓力。雖然決策者維持支持性措施,投資人仍對刺激政策能否帶來明顯成長反彈存疑。相較之下,日本受惠於企業獲利前景改善及市場預期日本央行將持續逐步正常化政策,市場情緒轉佳。

股票、債券與商品

各資產類別表現分歧,反映市場仍在韌性成長區塊與緊縮金融環境間取得平衡。

在美國,納斯達克綜合指數上漲0.69%,受大型半導體與運算類股帶動,而更廣泛的指標則表現分歧,投資人重新評估高利率維持更久的影響。歐洲股市因成長預期放緩而難以維持動能,英國富時100指數則因防禦型產業及能源類股疲弱而表現落後。

日本股市成為全球表現較佳的市場之一。日經225指數受企業獲利前景改善及國內投資人持續支持而受惠。中國股市則因成長疑慮及消費者信心低迷,政策支持措施難以抵消負面情緒,持續承壓。

債券市場反映出更為緊縮的政策環境。美國2年期公債殖利率收於約4.71%,10年期則維持在4.26%左右,殖利率曲線深度倒掛,投資人為長期政策緊縮做準備。

商品市場持續波動。布蘭特原油收於每桶約80.05美元,回吐先前漲幅;黃金則收於每盎司約4,198.26美元,受實質利率波動及美元走強影響投資需求。

整體而言,投資人仍以選擇性布局為主,而非全面避險,偏好科技與獲利韌性產業,對於暴露於成長放緩及政策緊縮的產業則保持謹慎。

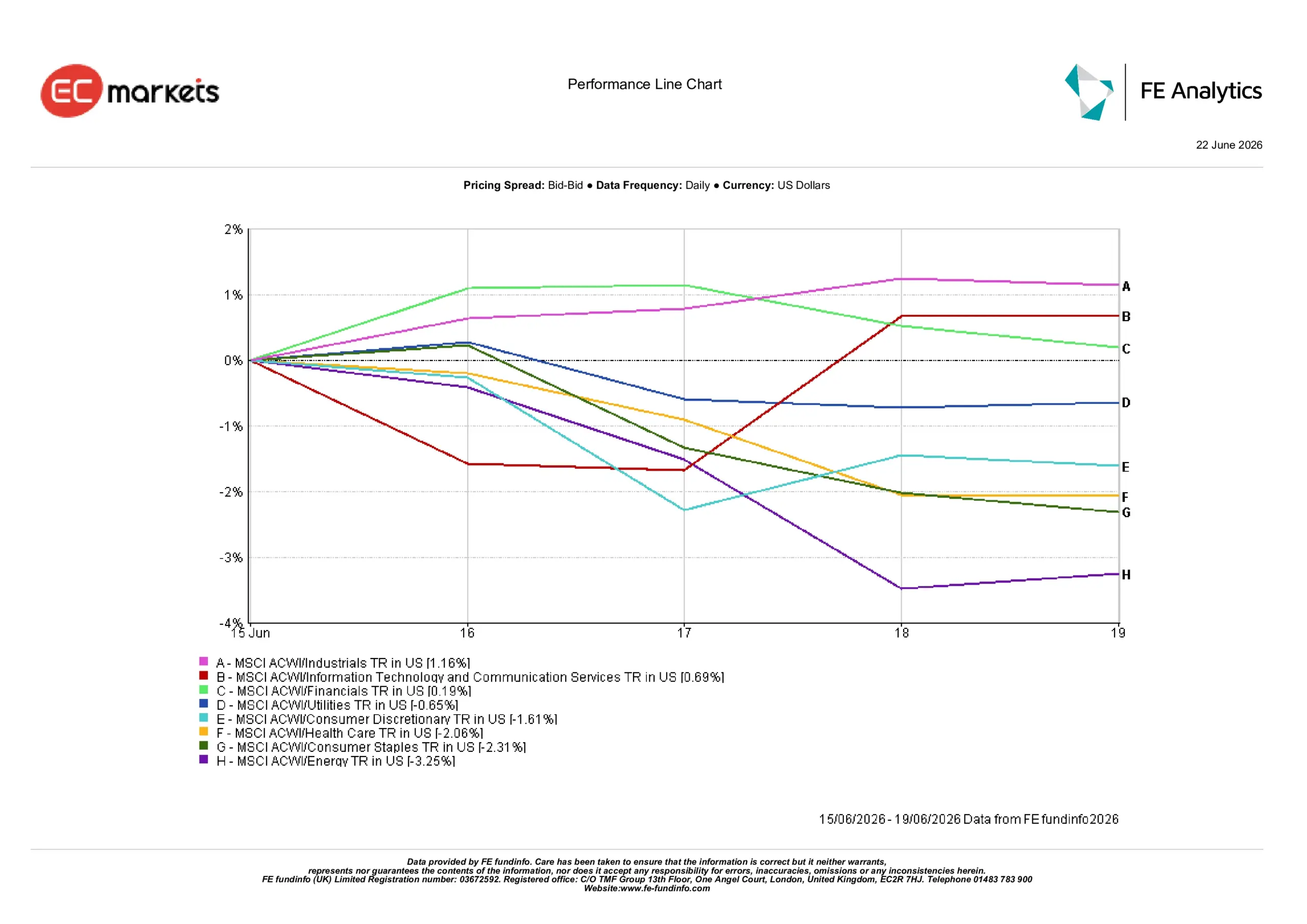

產業表現

產業表現顯示領頭羊出現明顯轉換,投資人偏好獲利能見度較高的領域,減少對於最易受經濟成長放緩及商品價格疲軟影響產業的曝險。

工業類股表現最為強勁,週內上漲1.16%。持續的投資支出及基礎建設相關活動預期維持韌性,支撐該產業表現。

資訊科技與通訊服務上漲0.69%,即使市場環境較為審慎,結構性成長主題仍受關注。

金融類股上漲0.19%,受惠於高檔債券殖利率持續支撐銀行獲利,但對經濟成長放緩的疑慮限制了更大漲幅。

較具防禦性的產業表現較弱。公用事業下跌0.65%,非必需消費下跌1.61%,投資人對消費支出趨勢愈發謹慎。醫療保健下跌2.06%,必需消費品下跌2.31%。

能源表現最弱,下跌3.25%,因油價走軟及全球需求疑慮拖累該產業。

整體而言,產業表現顯示投資人偏好獲利能見度與品質,而非全面轉向防禦型布局。

2026年6月15日至19日產業表現

資料來源:FE Analytics。所有指數總報酬以美元計。過去表現不代表未來表現。數據截至2026年6月19日。

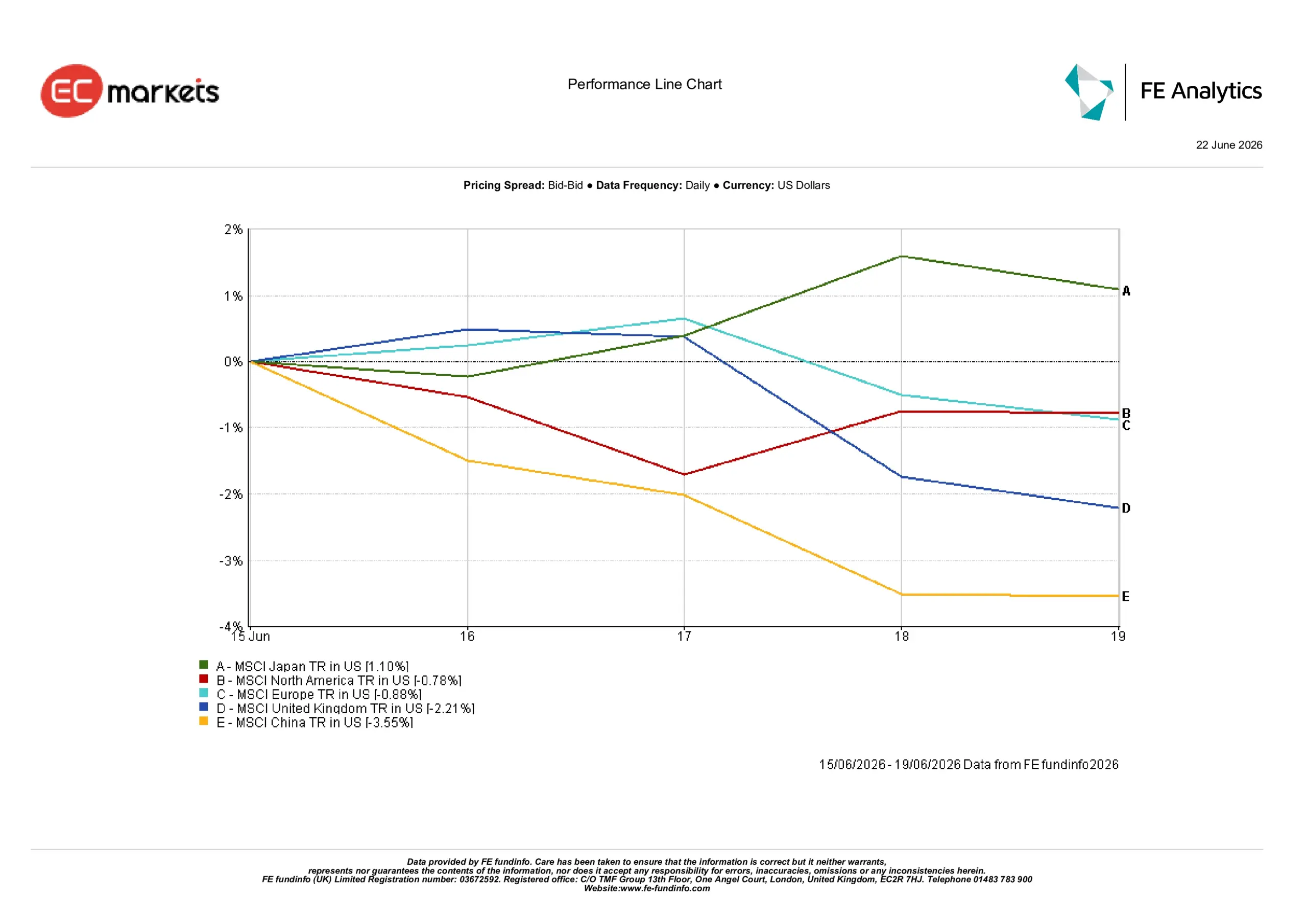

區域市場

區域表現顯示全球市場間出現明顯分歧。

日本成為表現最強的區域,MSCI日本指數以美元計上漲1.10%。企業改革、獲利改善及國內環境相對穩定,助力日本股市領先其他市場。

北美下跌0.78%,反映高估值及對美國利率未來走向的審慎情緒。

歐洲股市同樣走弱,MSCI歐洲指數下跌0.88%。經濟成長遲緩及工業活動疑慮持續壓抑投資信心。英國跌幅更大,達2.21%,反映市場對能源類股及防禦型產業疲弱的曝險。

中國仍為表現最弱的區域,MSCI中國指數下跌3.55%。國內需求疑慮、房地產行業壓力及政策支持成效存疑,持續拖累市場情緒。

整體而言,區域表現凸顯國內基本面與產業結構的重要性,投資人偏好獲利能見度高及經濟韌性較強的市場。

2026年6月15日至19日區域表現

資料來源:FE Analytics。所有指數總報酬以美元計。過去表現不代表未來表現。數據截至2026年6月19日。

貨幣市場

貨幣市場反映美國公債殖利率上升、央行審慎指引及地緣政治不確定性升高的綜合影響。

EUR/USD由1.1591下跌至1.1469,投資人因歐洲成長前景不明,持續偏好美元。

GBP/USD由1.3414下跌至1.3234,英國經濟展望疑慮壓抑市場情緒。

USD/JPY由160.33上升至161.31,殖利率差異仍是主要驅動因素。

GBP/JPY由215.08下跌至213.47,英鎊走弱影響大於日圓疲軟。

整體而言,貨幣市場持續偏好美元,美國公債殖利率高企及央行審慎指引支撐對美國資產的需求。

展望與下週前瞻

展望未來,投資人預計將持續關注即將公布的經濟數據及央行訊號。通膨數據、PMI調查及勞動市場指標將被密切觀察,以判斷全球成長基本面及貨幣政策走向。

市場也將持續評估中東局勢發展及其對能源市場與通膨預期的影響。

雖然對未來政策寬鬆的預期依然存在,央行仍持續強調審慎。因此,市場對經濟數據意外、通膨數據及利率預期變化將高度敏感。目前,投資人似乎聚焦於高品質資產、獲利韌性及成長能見度較高的區域。