Kehati-hatian Bank Sentral dan Risiko Geopolitik Membentuk Pasar Global | Rekap Mingguan: 15 - 19 Juni 2026

Pada minggu ketiga bulan Juni, pasar bergerak di tengah kombinasi pesan hati-hati dari bank sentral, pertumbuhan global yang tidak merata, dan ketidakpastian geopolitik yang berkelanjutan. Meskipun ekspektasi pelonggaran kebijakan pada akhirnya tetap ada, para pembuat kebijakan terus menekankan pentingnya kesabaran, memperkuat pandangan bahwa suku bunga mungkin tetap restriktif lebih lama. Dalam kondisi ini, investor memilih area pasar tertentu, dengan saham teknologi dan Jepang mengungguli sementara Eropa, Tiongkok, dan sektor defensif lainnya kesulitan mendapatkan momentum.

Tinjauan Ekonomi

Pasar memasuki paruh kedua bulan Juni dengan investor menghadapi kombinasi keputusan bank sentral, ketidakpastian geopolitik yang terus berlanjut, dan tanda-tanda bahwa momentum pertumbuhan global masih belum merata. Meskipun para pembuat kebijakan sebagian besar menahan diri untuk tidak memberikan kejutan besar, nada dari bank sentral memperkuat ekspektasi bahwa pelonggaran moneter akan berjalan secara bertahap, sehingga kondisi keuangan tetap relatif ketat.

Di AS, The Fed mempertahankan pendekatan hati-hati karena para pembuat kebijakan terus menyeimbangkan inflasi yang mulai mereda dengan pasar tenaga kerja yang tetap tangguh. Investor tetap fokus pada implikasi suku bunga kebijakan yang tinggi dalam waktu lebih lama, terutama karena data terbaru menunjukkan bahwa aktivitas ekonomi hanya melambat secara bertahap.

Di Eropa, perhatian tertuju pada prospek kebijakan ECB karena para pejabat terus menekankan pendekatan yang bergantung pada data. Di Inggris, kekhawatiran pertumbuhan tetap ada di tengah aktivitas domestik yang lemah dan ketidakpastian yang masih membayangi terkait laju pelonggaran BoE di masa depan.

Tiongkok terus menghadapi tantangan dari permintaan domestik yang lemah dan tekanan yang berkelanjutan di sektor properti. Meskipun para pembuat kebijakan mempertahankan langkah-langkah dukungan, investor tetap belum yakin bahwa upaya stimulus akan cukup untuk menghasilkan pemulihan pertumbuhan yang berarti. Sebaliknya, Jepang diuntungkan dari sentimen yang membaik terkait profitabilitas korporasi dan ekspektasi bahwa BoJ akan melanjutkan proses normalisasi secara bertahap.

Saham, Obligasi, dan Komoditas

Kinerja lintas kelas aset beragam selama pekan ini, mencerminkan pasar yang masih menyeimbangkan kantong pertumbuhan yang tangguh dengan kondisi keuangan yang restriktif.

Di AS, Nasdaq Composite naik 0,69%, didukung oleh saham semikonduktor dan komputasi berkapitalisasi besar, sementara tolok ukur yang lebih luas cenderung beragam seiring investor menilai ulang implikasi suku bunga tinggi yang bertahan lama. Saham Eropa kesulitan mempertahankan momentum karena ekspektasi pertumbuhan yang melambat membebani sentimen, sementara FTSE 100 tertinggal akibat pelemahan di sektor industri defensif dan saham energi.

Saham Jepang menonjol sebagai salah satu yang berkinerja paling kuat secara global. Nikkei 225 diuntungkan oleh prospek laba korporasi yang membaik dan dukungan berkelanjutan dari investor domestik. Saham Tiongkok tetap tertekan karena kekhawatiran terkait pertumbuhan dan kepercayaan konsumen yang lesu terus mengalahkan langkah-langkah dukungan kebijakan.

Pasar obligasi mencerminkan latar belakang kebijakan yang lebih restriktif. Imbal hasil Treasury AS tenor 2 tahun ditutup di kisaran 4,71%, sementara imbal hasil tenor 10 tahun tetap di sekitar 4,26%, membuat kurva tetap sangat terbalik seiring investor bersiap menghadapi kebijakan yang ketat dalam waktu lama.

Pasar komoditas tetap bergejolak. Brent crude menetap di kisaran $80,05 per barel setelah melepas kenaikan sebelumnya, sementara emas ditutup di kisaran $4.198,26 per ons seiring fluktuasi imbal hasil riil dan penguatan dolar AS memengaruhi permintaan investor.

Secara keseluruhan, investor tetap selektif alih-alih benar-benar menghindari risiko, lebih memilih sektor teknologi dan ketahanan laba, sementara tetap berhati-hati terhadap sektor yang terpapar pertumbuhan lambat dan kebijakan yang restriktif.

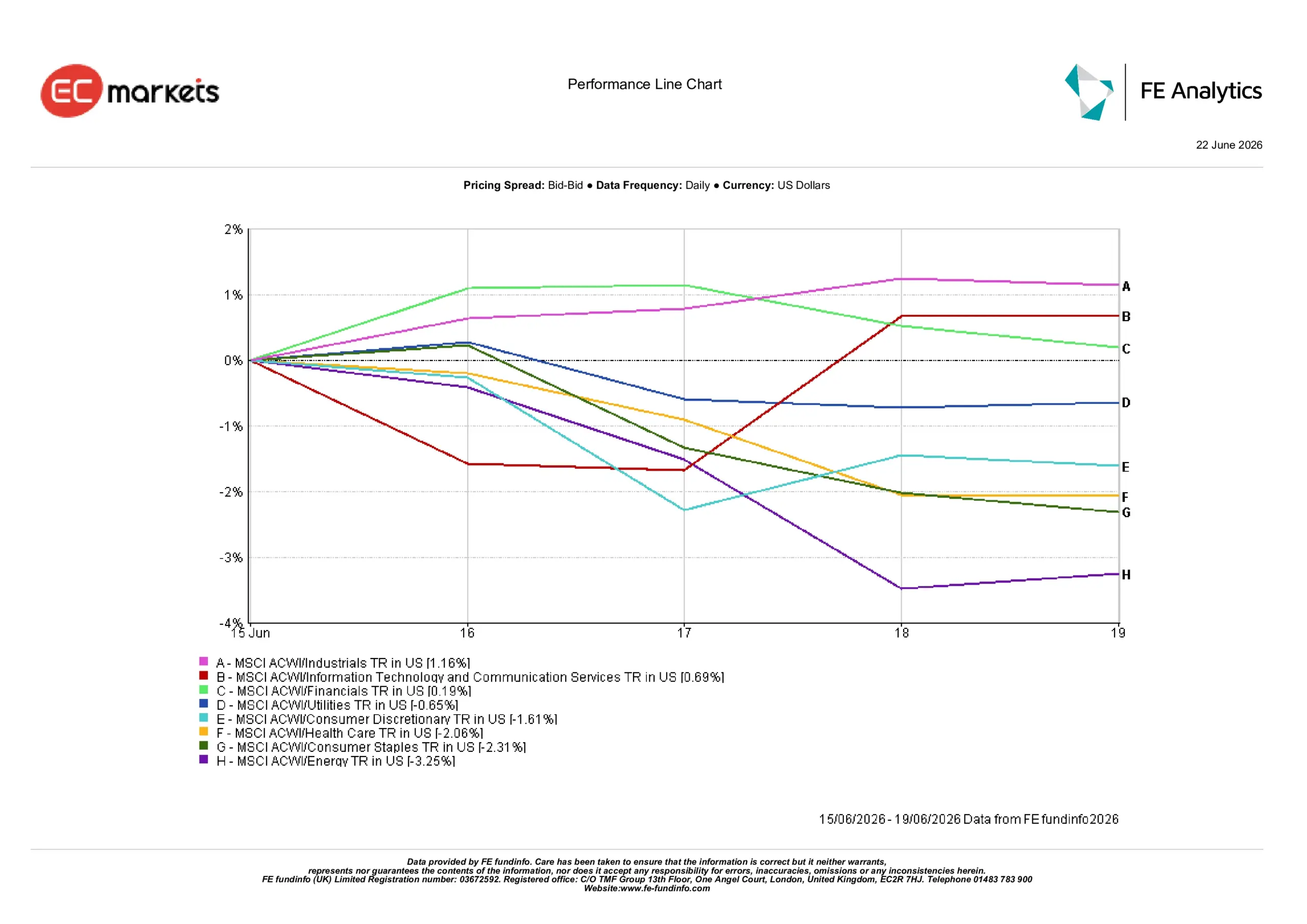

Kinerja Sektor

Kinerja sektor menyoroti pergeseran kepemimpinan yang signifikan karena investor lebih memilih area dengan visibilitas laba yang lebih kuat sambil mengurangi eksposur pada sektor yang paling rentan terhadap perlambatan pertumbuhan ekonomi dan harga komoditas yang melemah.

Sektor industri mencatat kinerja terkuat, naik 1,16% selama pekan ini. Belanja investasi yang berkelanjutan dan ekspektasi bahwa aktivitas terkait infrastruktur akan tetap tangguh mendukung sektor ini.

Teknologi Informasi dan Layanan Komunikasi naik 0,69%, mencerminkan minat berkelanjutan pada tema pertumbuhan struktural meskipun lingkungan pasar lebih berhati-hati.

Sektor keuangan naik 0,19% karena imbal hasil obligasi yang tinggi terus mendukung profitabilitas perbankan, meskipun kekhawatiran terkait perlambatan pertumbuhan ekonomi membatasi kenaikan yang lebih besar.

Area yang lebih defensif mengalami kinerja yang lebih lemah. Utilitas turun 0,65%, sementara Konsumen Diskresioner turun 1,61% karena investor semakin berhati-hati terhadap tren belanja konsumen. Kesehatan turun 2,06%, dan Barang Konsumsi Primer turun 2,31%.

Energi mencatat kinerja terlemah, turun 3,25% seiring harga minyak yang melemah dan kekhawatiran terhadap permintaan global membebani sektor ini.

Secara keseluruhan, kinerja sektor menyoroti preferensi terhadap visibilitas laba dan kualitas, bukan pergerakan luas ke posisi defensif.

Kinerja Sektor 15 – 19 Juni

Sumber: FE Analytics. Semua indeks total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja di masa depan. Data per 19 Juni 2026.

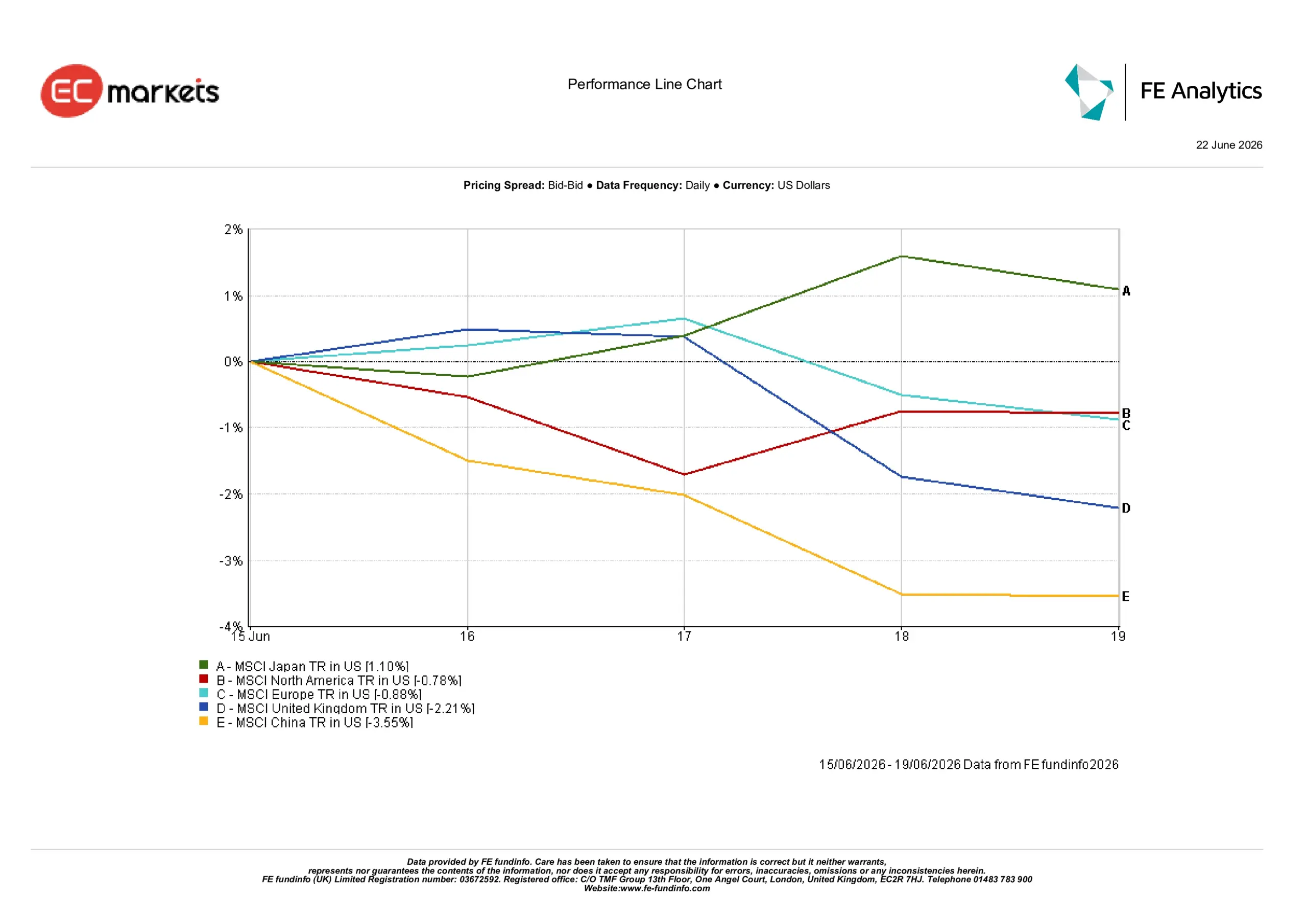

Pasar Regional

Kinerja regional mencerminkan perbedaan signifikan di pasar global.

Jepang muncul sebagai kawasan dengan kinerja terkuat, dengan MSCI Japan Index naik 1,10% dalam denominasi dolar AS. Dukungan dari reformasi korporasi, profitabilitas yang membaik, dan kondisi domestik yang relatif stabil membantu saham Jepang mengungguli rekan-rekannya.

Amerika Utara turun 0,78%, mencerminkan kombinasi valuasi yang tinggi dan sentimen hati-hati terkait arah suku bunga AS ke depan.

Saham Eropa juga mengalami pelemahan, dengan MSCI Europe Index turun 0,88%. Pertumbuhan ekonomi yang lamban dan kekhawatiran terhadap aktivitas industri terus membebani kepercayaan investor. Inggris mengalami penurunan lebih besar sebesar 2,21%, mencerminkan eksposur pasar terhadap saham energi yang lemah dan sektor defensif yang melemah.

Tiongkok tetap menjadi kawasan dengan kinerja terlemah, dengan MSCI China Index turun 3,55%. Kekhawatiran yang terus-menerus terhadap permintaan domestik, tekanan berkelanjutan di sektor properti, dan keraguan terhadap efektivitas dukungan kebijakan terus membebani sentimen.

Secara keseluruhan, kinerja regional menyoroti pentingnya fundamental domestik dan komposisi sektor, dengan investor lebih memilih pasar yang didukung oleh visibilitas laba yang lebih kuat dan kondisi ekonomi yang lebih tangguh.

Kinerja Regional 15 – 19 Juni

Sumber: FE Analytics. Semua indeks total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja di masa depan. Data per 19 Juni 2026.

Pasar Mata Uang

Pasar mata uang mencerminkan kombinasi imbal hasil AS yang lebih tinggi, panduan hati-hati dari bank sentral, dan ketidakpastian geopolitik yang meningkat.

EUR/USD turun dari 1,1591 ke 1,1469 karena investor terus memilih dolar AS di tengah ketidakpastian yang masih membayangi prospek pertumbuhan Eropa.

GBP/USD turun dari 1,3414 ke 1,3234 karena kekhawatiran terhadap prospek ekonomi Inggris membebani sentimen.

USD/JPY naik dari 160,33 ke 161,31, dengan perbedaan imbal hasil tetap menjadi pendorong utama pasangan ini.

GBP/JPY turun dari 215,08 ke 213,47 karena pelemahan sterling lebih besar dibandingkan pelemahan yen Jepang.

Secara keseluruhan, pasar mata uang terus memilih dolar AS karena imbal hasil Treasury yang tinggi dan panduan hati-hati dari bank sentral mendukung permintaan terhadap aset AS.

Prospek dan Pekan Mendatang

Ke depan, investor kemungkinan akan tetap fokus pada data ekonomi yang akan dirilis dan sinyal dari bank sentral. Rilis inflasi, survei PMI, dan indikator pasar tenaga kerja akan dipantau secara ketat untuk mendapatkan bukti terkait kekuatan mendasar pertumbuhan global dan arah kebijakan moneter.

Pasar juga akan terus memantau perkembangan di Timur Tengah dan implikasinya terhadap pasar energi serta ekspektasi inflasi.

Meskipun ekspektasi pelonggaran kebijakan pada akhirnya tetap ada, bank sentral terus menekankan kehati-hatian. Akibatnya, pasar kemungkinan akan tetap sangat sensitif terhadap kejutan ekonomi, data inflasi, dan perubahan ekspektasi suku bunga. Untuk saat ini, investor tampak fokus pada aset berkualitas, ketahanan laba, dan kawasan yang menawarkan visibilitas pertumbuhan yang lebih kuat.