央行谨慎与地缘政治风险塑造全球市场 | 每周回顾:2026年6月15日至19日

6月第三周,市场在央行谨慎表态、全球增长不均衡以及持续的地缘政治不确定性中波动前行。尽管市场对未来政策宽松的预期依然存在,但政策制定者继续强调耐心,强化了利率可能在更长时间内保持限制性的观点。在此背景下,投资者偏好市场中的部分板块,科技和日本股市表现突出,而欧洲、中国及更具防御性的板块则难以获得动力。

经济概览

进入6月下旬,投资者在央行决策、持续的地缘政治不确定性以及全球增长动能依然不均衡的迹象中前行。尽管政策制定者大多未带来重大意外,但央行的基调强化了货币宽松将逐步推进的预期,使金融环境保持相对紧缩。

在美国,美联储保持谨慎立场,政策制定者继续在通胀温和与劳动力市场韧性之间寻求平衡。投资者持续关注高利率维持更久的影响,尤其是在近期数据显示经济活动仅在逐步放缓的情况下。

在欧洲,市场关注欧洲央行的政策前景,官员们继续强调以数据为依据的决策方式。在英国,国内经济活动疲软和对未来英国央行宽松步伐的不确定性,使得增长担忧持续存在。

中国依然面临国内需求疲软和房地产行业持续压力的挑战。尽管政策制定者维持支持性措施,投资者仍对刺激政策能否带来有意义的增长反弹持怀疑态度。相比之下,日本受益于企业盈利预期改善以及市场对日本央行将继续逐步正常化政策的预期,市场情绪有所提升。

股票、债券与大宗商品

本周各类资产表现分化,反映出市场在增长韧性与金融环境收紧之间的权衡。

在美国,纳斯达克综合指数上涨0.69%,受大型半导体和计算机板块带动,而更广泛的基准指数表现则较为分化,投资者重新评估高利率维持更久的影响。欧洲股市因增长预期放缓而情绪低迷,富时100指数因防御性行业和能源板块走弱而表现不佳。

日本股市成为全球表现最强的市场之一。日经225指数受益于企业盈利前景改善和本土投资者的持续支持。中国股市则因增长担忧和消费者信心低迷,政策支持措施难以提振市场情绪,继续承压。

债券市场反映出更为紧缩的政策环境。美国2年期国债收益率收于4.71%附近,10年期收益率维持在4.26%左右,收益率曲线深度倒挂,投资者为政策长期收紧做准备。

大宗商品市场依然波动。布伦特原油收于每桶80.05美元附近,回吐了早前涨幅;黄金收于每盎司4,198.26美元,实际收益率波动和美元走强影响了投资者需求。

总体来看,投资者更倾向于精选板块而非全面规避风险,偏好科技和盈利韧性板块,同时对受增长放缓和政策收紧影响较大的行业保持谨慎。

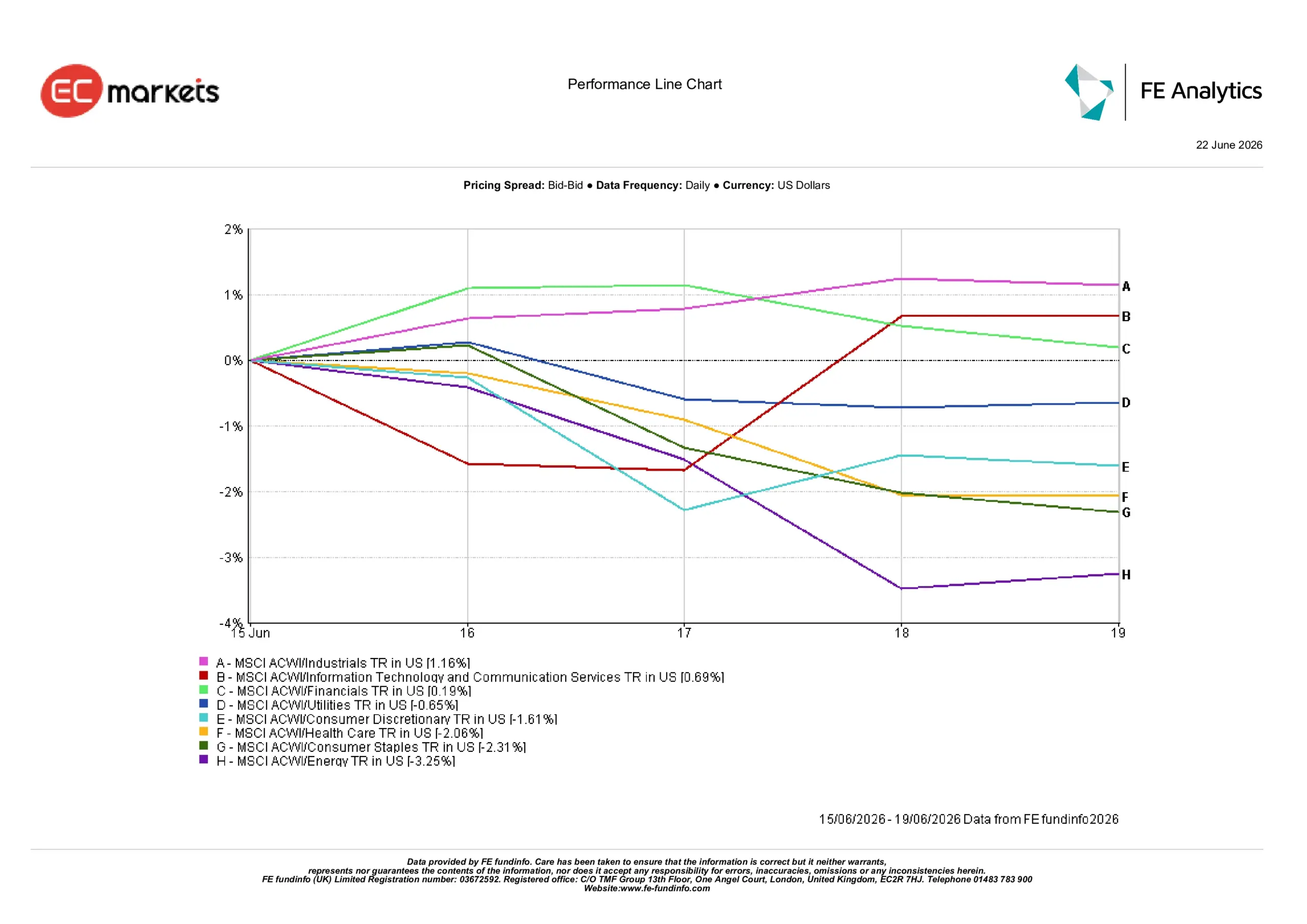

行业表现

行业表现显示市场领导地位出现明显转变,投资者偏好盈利可见性更强的领域,减少对受经济增长放缓和大宗商品价格走软影响较大行业的配置。

工业板块本周表现最强,上涨1.16%。持续的投资支出和对基建相关活动韧性的预期支撑了该板块。

信息技术和通信服务板块上涨0.69%,反映出即使在更为谨慎的市场环境下,结构性增长主题依然受到关注。

金融板块上涨0.19%,高企的债券收益率继续支撑银行盈利,但对经济增长放缓的担忧限制了更大幅度的上涨。

防御性板块表现较弱。公用事业板块下跌0.65%,可选消费板块下跌1.61%,投资者对消费支出趋势愈发谨慎。医疗保健板块回落2.06%,日常消费品板块下跌2.31%。

能源板块表现最弱,下跌3.25%,因油价走软和全球需求担忧拖累该板块。

总体来看,行业表现显示投资者更偏好盈利可见性和高质量资产,而非全面转向防御性配置。

6月15日至19日行业表现

来源:FE Analytics。所有指数总回报以美元计。过往表现不代表未来表现。数据截至2026年6月19日。

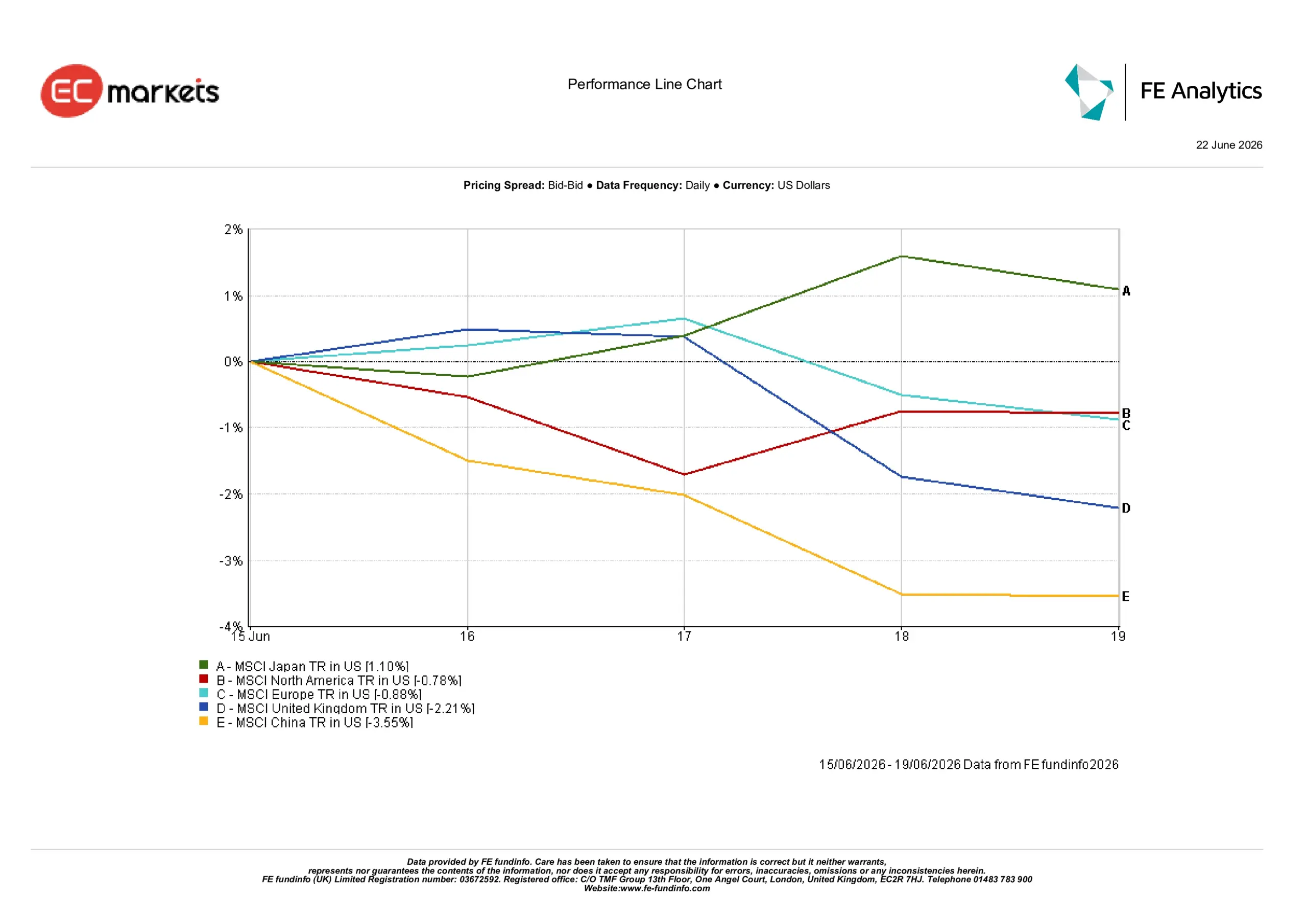

地区市场

地区市场表现显示全球市场分化显著。

日本成为表现最强的地区,MSCI日本指数以美元计上涨1.10%。企业改革、盈利能力改善以及国内环境相对稳定支撑了日本股市跑赢其他市场。

北美下跌0.78%,反映出高估值和对美国利率未来走势的谨慎情绪。

欧洲股市同样表现疲弱,MSCI欧洲指数下跌0.88%。经济增长乏力和对工业活动的担忧持续打压投资者信心。英国跌幅更大,达2.21%,反映出该市场对能源股走弱和防御性板块疲软的敏感性。

中国依然是表现最弱的地区,MSCI中国指数下跌3.55%。国内需求持续疲软、房地产行业压力以及对政策支持有效性的质疑继续影响市场情绪。

总体来看,地区市场表现凸显了国内基本面和行业结构的重要性,投资者更青睐盈利可见性强、经济韧性更高的市场。

6月15日至19日地区表现

来源:FE Analytics。所有指数总回报以美元计。过往表现不代表未来表现。数据截至2026年6月19日。

外汇市场

外汇市场反映出美国收益率上升、央行谨慎指引以及地缘政治不确定性加剧的综合影响。

EUR/USD从1.1591下跌至1.1469,投资者在对欧洲增长前景不确定的背景下继续偏好美元。

GBP/USD从1.3414下跌至1.3234,英国经济前景担忧拖累市场情绪。

USD/JPY从160.33升至161.31,收益率差仍是该货币对的主要驱动因素。

GBP/JPY从215.08下跌至213.47,英镑走弱对日元的疲软影响更大。

总体来看,外汇市场继续偏好美元,美国国债收益率高企和央行谨慎指引支撑了对美元资产的需求。

展望与下周前瞻

展望未来,投资者可能继续关注即将公布的经济数据和央行信号。通胀数据、PMI调查和劳动力市场指标将被密切关注,以判断全球增长的基本面强度及货币政策走向。

市场还将持续评估中东局势发展及其对能源市场和通胀预期的影响。

尽管市场对未来政策宽松的预期依然存在,央行仍强调谨慎。因此,市场对经济意外、通胀数据和利率预期变化将保持高度敏感。目前,投资者似乎更关注高质量资产、盈利韧性以及增长可见性更强的地区。