Berhati-hati Bank Pusat dan Risiko Geopolitik Mempengaruhi Pasaran Global | Imbasan Mingguan: 15 - 19 Jun 2026

Pasaran mengharungi minggu ketiga bulan Jun dengan gabungan mesej berhati-hati daripada bank pusat, pertumbuhan global yang tidak sekata dan ketidaktentuan geopolitik yang berterusan. Walaupun jangkaan terhadap pelonggaran dasar akhirnya masih kekal, pembuat dasar terus menekankan kesabaran, mengukuhkan pandangan bahawa kadar faedah mungkin kekal ketat untuk tempoh yang lebih lama. Dalam suasana ini, pelabur memilih kawasan tertentu dalam pasaran, dengan sektor teknologi dan ekuiti Jepun mengatasi prestasi manakala Eropah, China dan sektor defensif lain bergelut untuk mendapat momentum.

Tinjauan Ekonomi

Pasaran memasuki separuh kedua bulan Jun dengan pelabur mengharungi gabungan keputusan bank pusat, ketidaktentuan geopolitik yang berterusan dan tanda-tanda bahawa momentum pertumbuhan global kekal tidak sekata. Walaupun pembuat dasar sebahagian besarnya mengelak daripada membuat kejutan besar, nada daripada bank pusat mengukuhkan jangkaan bahawa pelonggaran monetari akan berjalan secara beransur-ansur, mengekalkan keadaan kewangan yang agak ketat.

Di AS, Fed mengekalkan pendekatan berhati-hati apabila pembuat dasar terus mengimbangi inflasi yang sederhana dengan pasaran buruh yang berdaya tahan. Pelabur kekal memberi tumpuan kepada implikasi kadar dasar yang lebih tinggi untuk tempoh lebih lama, terutamanya apabila data terkini menunjukkan aktiviti ekonomi hanya perlahan secara beransur-ansur.

Di Eropah, tumpuan terarah kepada tinjauan dasar ECB apabila pegawai terus menekankan pendekatan bergantung kepada data. Di UK, kebimbangan terhadap pertumbuhan berterusan di tengah-tengah aktiviti domestik yang lembap dan ketidaktentuan mengenai kadar pelonggaran BoE pada masa hadapan.

China terus berdepan cabaran daripada permintaan domestik yang lemah dan tekanan berterusan dalam sektor hartanah. Walaupun pembuat dasar mengekalkan langkah sokongan, pelabur masih tidak yakin bahawa usaha rangsangan akan mencukupi untuk menjana pemulihan pertumbuhan yang bermakna. Sebaliknya, Jepun mendapat manfaat daripada sentimen yang bertambah baik terhadap keuntungan korporat dan jangkaan bahawa BoJ akan meneruskan proses penormalan secara beransur-ansur.

Ekuiti, Bon dan Komoditi

Prestasi merentas kelas aset adalah bercampur-campur sepanjang minggu, mencerminkan pasaran yang masih mengimbangi poket pertumbuhan yang berdaya tahan dengan keadaan kewangan yang ketat.

Di AS, Nasdaq Composite meningkat 0.69%, disokong oleh syarikat semikonduktor dan pengkomputeran berkapitalisasi besar, manakala penanda aras yang lebih luas lebih bercampur-campur apabila pelabur menilai semula implikasi kadar faedah yang tinggi untuk tempoh lebih lama. Ekuiti Eropah bergelut untuk mengekalkan momentum apabila jangkaan pertumbuhan yang perlahan menjejaskan sentimen, manakala FTSE 100 mencatatkan prestasi lemah di tengah-tengah kelemahan dalam industri defensif dan syarikat berkaitan tenaga.

Ekuiti Jepun menonjol sebagai antara yang paling kukuh di peringkat global. Nikkei 225 mendapat manfaat daripada prospek pendapatan korporat yang bertambah baik dan sokongan berterusan daripada pelabur domestik. Ekuiti China kekal tertekan apabila kebimbangan terhadap pertumbuhan dan keyakinan pengguna yang suram terus mengatasi langkah sokongan dasar.

Pasaran bon mencerminkan latar belakang dasar yang lebih ketat. Hasil Perbendaharaan AS 2 tahun ditutup hampir 4.71%, manakala hasil 10 tahun kekal sekitar 4.26%, menyebabkan lengkung hasil kekal terbalik dengan ketara apabila pelabur bersedia untuk dasar yang ketat berpanjangan.

Pasaran komoditi kekal tidak menentu. Brent crude ditutup hampir $80.05 setong selepas menghapuskan kenaikan awal, manakala emas ditutup hampir $4,198.26 seauns apabila turun naik hasil sebenar dan dolar AS yang lebih kukuh mempengaruhi permintaan pelabur.

Secara keseluruhan, pelabur kekal selektif berbanding mengelak risiko secara menyeluruh, memilih teknologi dan ketahanan pendapatan sambil kekal berhati-hati terhadap sektor yang terdedah kepada pertumbuhan perlahan dan dasar yang ketat.

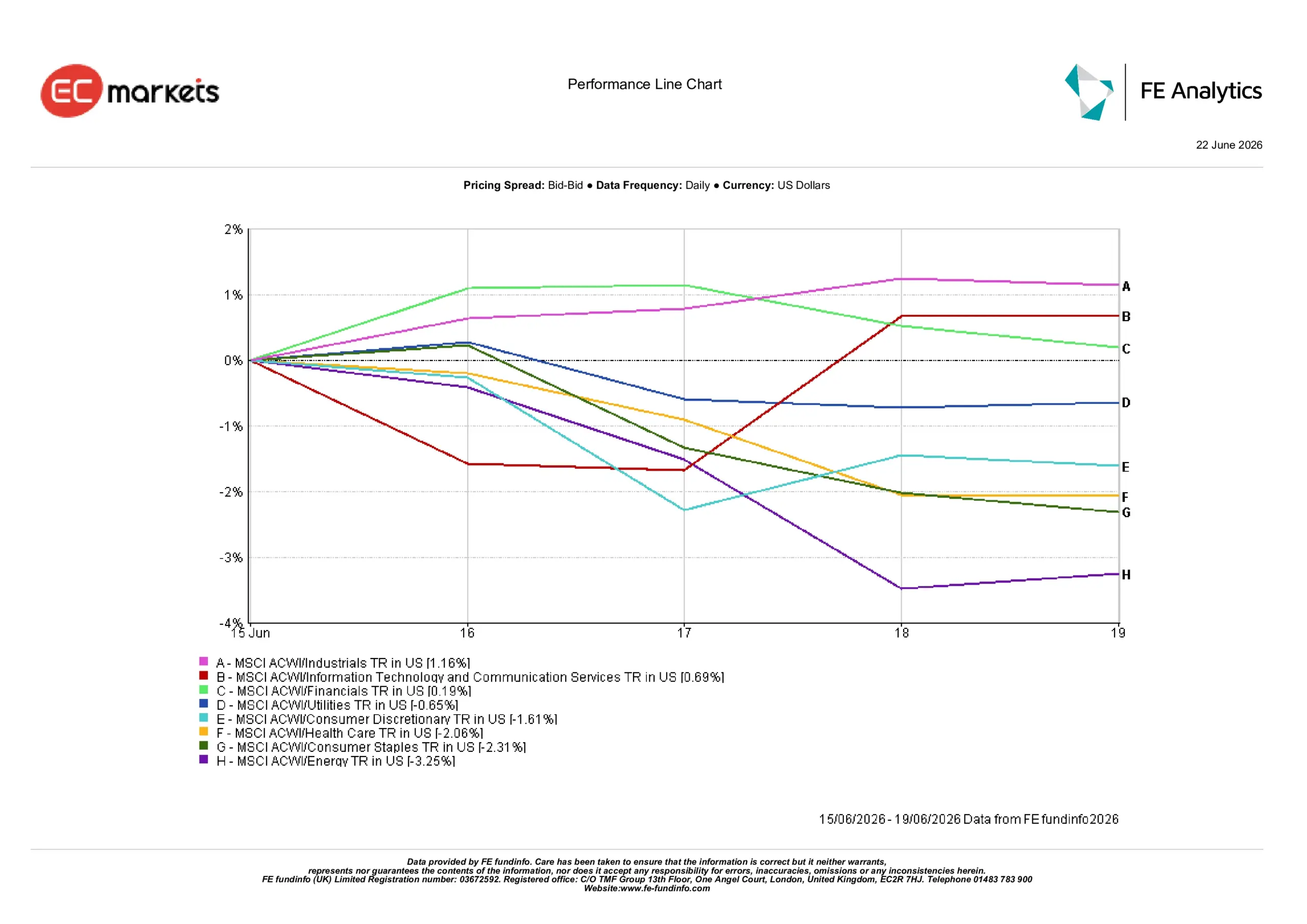

Prestasi Sektor

Prestasi sektor menyerlahkan perubahan ketara dalam kepimpinan apabila pelabur memilih kawasan dengan keterlihatan pendapatan yang lebih kukuh sambil mengurangkan pendedahan kepada sektor yang paling terdedah kepada pertumbuhan ekonomi yang perlahan dan harga komoditi yang lembut.

Industri mencatatkan prestasi paling kukuh, meningkat 1.16% sepanjang minggu. Perbelanjaan pelaburan yang berterusan dan jangkaan bahawa aktiviti berkaitan infrastruktur akan kekal berdaya tahan menyokong sektor ini.

Teknologi Maklumat dan Perkhidmatan Komunikasi meningkat 0.69%, mencerminkan minat berterusan terhadap tema pertumbuhan struktur walaupun dalam persekitaran pasaran yang lebih berhati-hati.

Kewangan meningkat 0.19% apabila hasil bon yang tinggi terus menyokong keuntungan perbankan, walaupun kebimbangan terhadap pertumbuhan ekonomi yang perlahan mengehadkan kenaikan yang lebih kukuh.

Kawasan lebih defensif mencatatkan prestasi yang lebih lemah. Utiliti menurun 0.65%, manakala Barangan Pengguna Tidak Kekal jatuh 1.61% apabila pelabur semakin berhati-hati terhadap trend perbelanjaan pengguna. Penjagaan Kesihatan susut 2.06%, dan Barangan Pengguna Asas menurun 2.31%.

Tenaga mencatatkan prestasi paling lemah, jatuh 3.25% apabila harga minyak yang lembut dan kebimbangan terhadap permintaan global menjejaskan sektor ini.

Secara keseluruhan, prestasi sektor menyerlahkan keutamaan terhadap keterlihatan pendapatan dan kualiti berbanding peralihan besar-besaran ke arah kedudukan defensif.

Prestasi Sektor 15 – 19 Jun

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data setakat 19 Jun 2026.

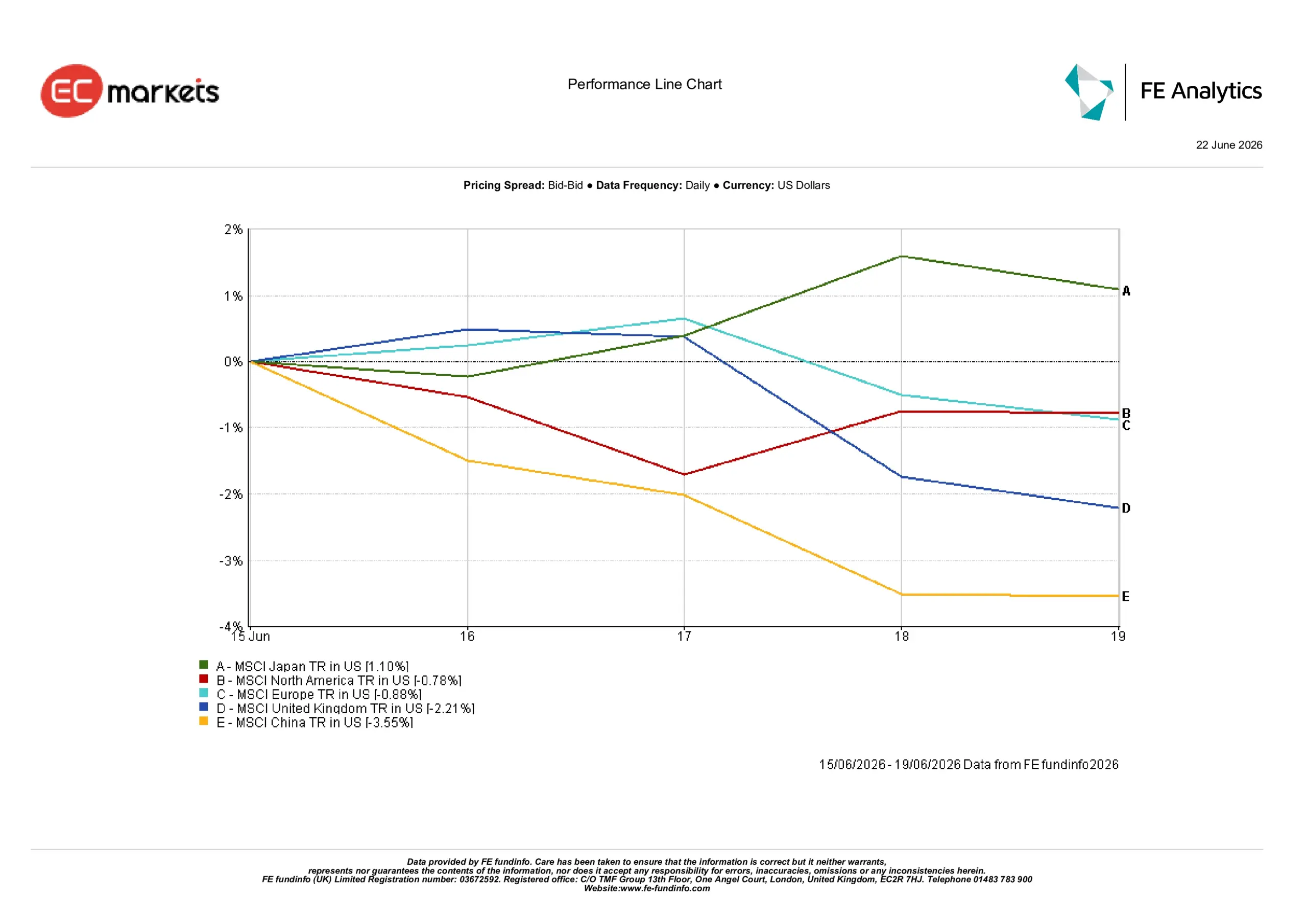

Pasaran Serantau

Prestasi serantau mencerminkan perbezaan ketara merentas pasaran global.

Jepun muncul sebagai rantau berprestasi paling kukuh, dengan Indeks MSCI Jepun meningkat 1.10% dalam nilai dolar AS. Sokongan daripada pembaharuan korporat, keuntungan yang bertambah baik dan keadaan domestik yang agak stabil membantu ekuiti Jepun mengatasi rakan sejawat mereka.

Amerika Utara menurun 0.78%, mencerminkan gabungan penilaian yang tinggi dan sentimen berhati-hati terhadap hala tuju kadar faedah AS pada masa hadapan.

Ekuiti Eropah juga mengalami kelemahan, dengan Indeks MSCI Eropah menurun 0.88%. Pertumbuhan ekonomi yang perlahan dan kebimbangan terhadap aktiviti industri terus menjejaskan keyakinan pelabur. United Kingdom mengalami penurunan lebih besar sebanyak 2.21%, mencerminkan pendedahan pasaran kepada saham tenaga yang lemah dan sektor defensif yang lembap.

China kekal sebagai rantau berprestasi paling lemah, dengan Indeks MSCI China jatuh 3.55%. Kebimbangan berterusan terhadap permintaan domestik, tekanan berterusan dalam sektor hartanah dan keraguan terhadap keberkesanan sokongan dasar terus menjejaskan sentimen.

Secara keseluruhan, prestasi serantau menyerlahkan kepentingan asas domestik dan komposisi sektor, dengan pelabur memilih pasaran yang disokong oleh keterlihatan pendapatan yang lebih kukuh dan keadaan ekonomi yang lebih berdaya tahan.

Prestasi Serantau 15 – 19 Jun

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data setakat 19 Jun 2026.

Pasaran Mata Wang

Pasaran mata wang mencerminkan gabungan hasil AS yang lebih tinggi, panduan berhati-hati bank pusat dan ketidaktentuan geopolitik yang meningkat.

EUR/USD menurun daripada 1.1591 kepada 1.1469 apabila pelabur terus memilih dolar AS di tengah-tengah ketidaktentuan berterusan terhadap prospek pertumbuhan Eropah.

GBP/USD jatuh daripada 1.3414 kepada 1.3234 apabila kebimbangan terhadap tinjauan ekonomi UK menjejaskan sentimen.

USD/JPY meningkat daripada 160.33 kepada 161.31, dengan perbezaan hasil kekal sebagai pemacu utama pasangan ini.

GBP/JPY menurun daripada 215.08 kepada 213.47 apabila kelemahan sterling mengatasi kelembapan yen Jepun.

Secara keseluruhan, pasaran mata wang terus memihak kepada dolar AS apabila hasil Perbendaharaan yang tinggi dan panduan berhati-hati bank pusat menyokong permintaan terhadap aset AS.

Tinjauan & Minggu Hadapan

Melihat ke hadapan, pelabur dijangka terus memberi tumpuan kepada data ekonomi yang akan datang dan isyarat daripada bank pusat. Laporan inflasi, tinjauan PMI dan penunjuk pasaran buruh akan dipantau dengan teliti untuk mendapatkan bukti mengenai kekuatan asas pertumbuhan global dan hala tuju dasar monetari.

Pasaran juga akan terus menilai perkembangan di Timur Tengah dan implikasinya terhadap pasaran tenaga dan jangkaan inflasi.

Walaupun jangkaan terhadap pelonggaran dasar akhirnya masih kekal, bank pusat terus menekankan sikap berhati-hati. Oleh itu, pasaran dijangka kekal sangat sensitif terhadap kejutan ekonomi, data inflasi dan perubahan jangkaan kadar faedah. Buat masa ini, pelabur dilihat memberi tumpuan kepada aset berkualiti, ketahanan pendapatan dan rantau yang menawarkan keterlihatan pertumbuhan yang lebih kukuh.