La cautela de los bancos centrales y los riesgos geopolíticos moldean los mercados globales | Resumen semanal: 15 - 19 de junio de 2026

Los mercados pasaron la tercera semana de junio navegando una combinación de mensajes cautelosos por parte de los bancos centrales, un crecimiento global desigual y una incertidumbre geopolítica persistente. Si bien las expectativas de una eventual flexibilización de la política monetaria se mantienen, los responsables políticos continuaron enfatizando la paciencia, reforzando la visión de que las tasas de interés podrían permanecer restrictivas por más tiempo. En este contexto, los inversores favorecieron áreas selectivas del mercado, con la tecnología y las acciones japonesas superando al resto, mientras que Europa, China y los sectores más defensivos tuvieron dificultades para ganar tracción.

Resumen económico

Los mercados entraron en la segunda mitad de junio con los inversores navegando una combinación de decisiones de bancos centrales, incertidumbre geopolítica persistente y señales de que el impulso del crecimiento global seguía siendo desigual. Si bien los responsables políticos en su mayoría evitaron sorpresas importantes, el tono de los bancos centrales reforzó las expectativas de que la flexibilización monetaria avanzaría gradualmente, manteniendo las condiciones financieras relativamente restrictivas.

En Estados Unidos, la Fed mantuvo su enfoque cauteloso mientras los responsables políticos continuaron equilibrando una inflación moderada con un mercado laboral resiliente. Los inversores permanecieron enfocados en las implicaciones de tasas de política más altas por más tiempo, especialmente dado que los datos recientes sugieren que la actividad económica se está desacelerando solo gradualmente.

En Europa, la atención se centró en las perspectivas de política del BCE, ya que los funcionarios continuaron enfatizando un enfoque dependiente de los datos. En el Reino Unido, las preocupaciones sobre el crecimiento persistieron en un contexto de actividad interna débil y una incertidumbre persistente sobre el ritmo de futuras flexibilizaciones por parte del BoE.

China continuó enfrentando desafíos derivados de una demanda interna débil y presiones persistentes en el sector inmobiliario. Aunque los responsables políticos mantuvieron medidas de apoyo, los inversores siguieron sin convencerse de que los estímulos fueran suficientes para generar una recuperación significativa del crecimiento. En contraste, Japón se benefició de una mejora en el sentimiento respecto a la rentabilidad corporativa y las expectativas de que el BoJ continuaría su proceso gradual de normalización.

Acciones, bonos y materias primas

El desempeño entre las distintas clases de activos fue mixto durante la semana, reflejando un mercado que aún equilibra focos de crecimiento resiliente frente a condiciones financieras restrictivas.

En Estados Unidos, el Nasdaq Composite subió un 0,69%, impulsado por grandes empresas de semiconductores y computación, mientras que los índices más amplios mostraron un comportamiento más mixto a medida que los inversores reevaluaban las implicaciones de tasas de interés altas por más tiempo. Las acciones europeas tuvieron dificultades para mantener el impulso, ya que las expectativas de un crecimiento más lento pesaron sobre el sentimiento, mientras que el FTSE 100 tuvo un desempeño inferior debido a la debilidad en industrias defensivas y empresas relacionadas con la energía.

Las acciones japonesas destacaron como uno de los mercados con mejor desempeño a nivel global. El Nikkei 225 se benefició de mejores perspectivas de ganancias corporativas y del apoyo continuo de los inversores locales. Las acciones chinas siguieron bajo presión, ya que las preocupaciones sobre el crecimiento y la confianza del consumidor, aún débil, continuaron superando las medidas de apoyo político.

Los mercados de bonos reflejaron un entorno de política más restrictiva. El rendimiento del Treasury estadounidense a 2 años cerró cerca de 4,71%, mientras que el de 10 años se mantuvo alrededor de 4,26%, dejando la curva profundamente invertida mientras los inversores se preparaban para una restricción prolongada de la política monetaria.

Los mercados de materias primas se mantuvieron volátiles. El Brent cerró cerca de 80,05 dólares por barril tras ceder las ganancias previas, mientras que el oro finalizó cerca de 4.198,26 dólares por onza, ya que las fluctuaciones en los rendimientos reales y un dólar estadounidense más fuerte influyeron en la demanda de los inversores.

En general, los inversores se mantuvieron selectivos más que ampliamente adversos al riesgo, favoreciendo la tecnología y la resiliencia de las ganancias, mientras permanecían cautelosos con los sectores expuestos a un crecimiento más lento y a políticas restrictivas.

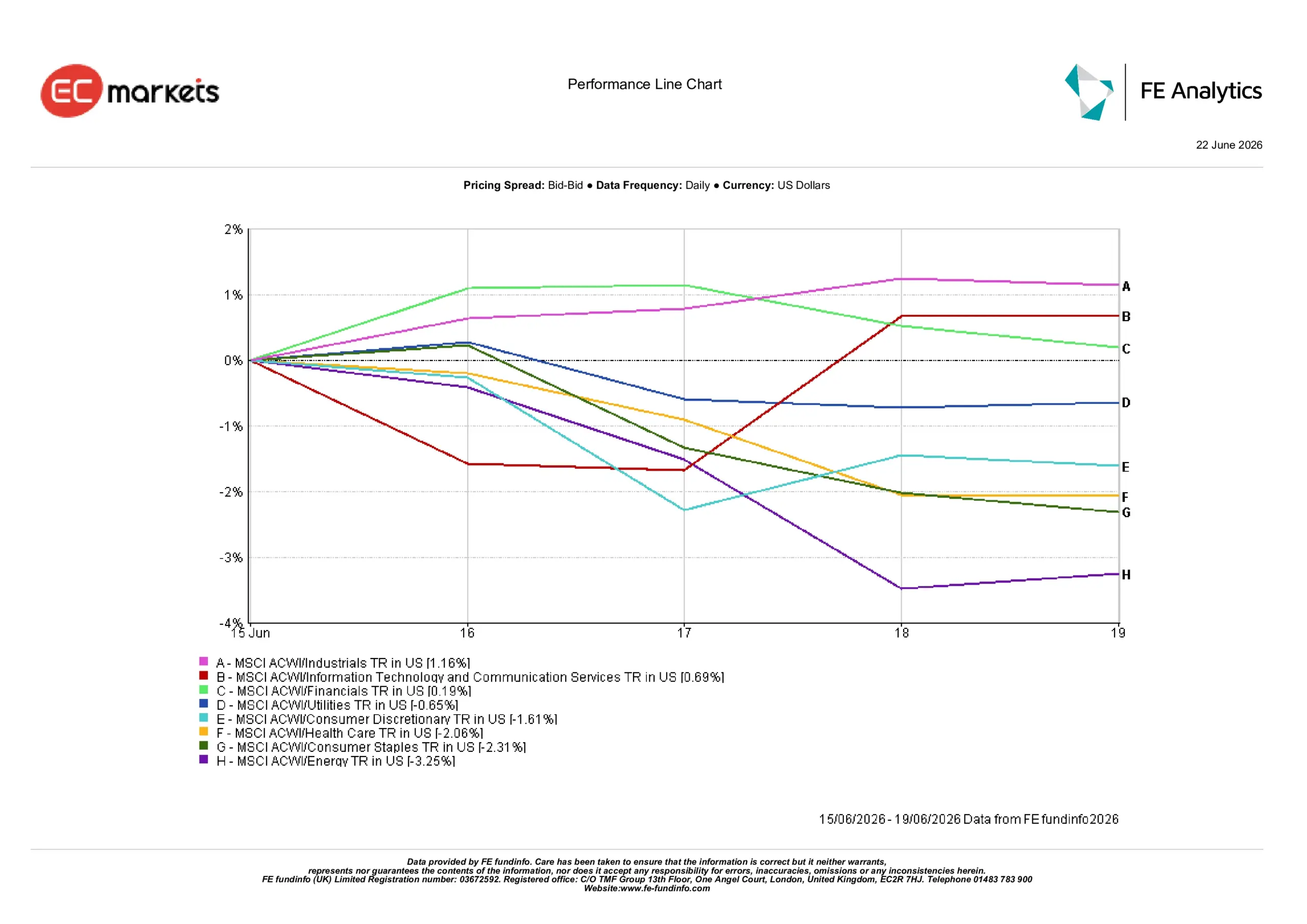

Desempeño por sectores

El desempeño sectorial destacó un cambio notable en el liderazgo, ya que los inversores favorecieron áreas con mayor visibilidad de ganancias y redujeron la exposición a los sectores más vulnerables a un crecimiento económico más lento y a precios de materias primas más bajos.

Industriales registró el mejor desempeño, subiendo un 1,16% durante la semana. El gasto continuo en inversiones y las expectativas de que la actividad relacionada con infraestructura se mantendría resiliente apoyaron al sector.

Tecnología de la Información y Servicios de Comunicación ganaron un 0,69%, reflejando el interés sostenido en temas de crecimiento estructural a pesar de un entorno de mercado más cauteloso.

Financieros subió un 0,19% ya que los elevados rendimientos de los bonos continuaron apoyando la rentabilidad bancaria, aunque las preocupaciones sobre un crecimiento económico más lento limitaron mayores avances.

Las áreas más defensivas experimentaron un desempeño más débil. Utilities cayó un 0,65%, mientras que Consumo Discrecional retrocedió un 1,61% a medida que los inversores se mostraron cada vez más cautelosos respecto a las tendencias de gasto del consumidor. Salud retrocedió un 2,06% y Consumo Básico cayó un 2,31%.

Energía registró el peor desempeño, cayendo un 3,25% debido a la debilidad de los precios del petróleo y a las preocupaciones sobre la demanda global que pesaron sobre el sector.

En general, el desempeño sectorial destacó una preferencia por la visibilidad de ganancias y la calidad, más que un movimiento generalizado hacia posiciones defensivas.

Desempeño sectorial del 15 al 19 de junio

Fuente: FE Analytics. Todos los índices en rendimiento total en USD. El rendimiento pasado no es un indicador fiable de rendimientos futuros. Datos al 19 de junio de 2026.

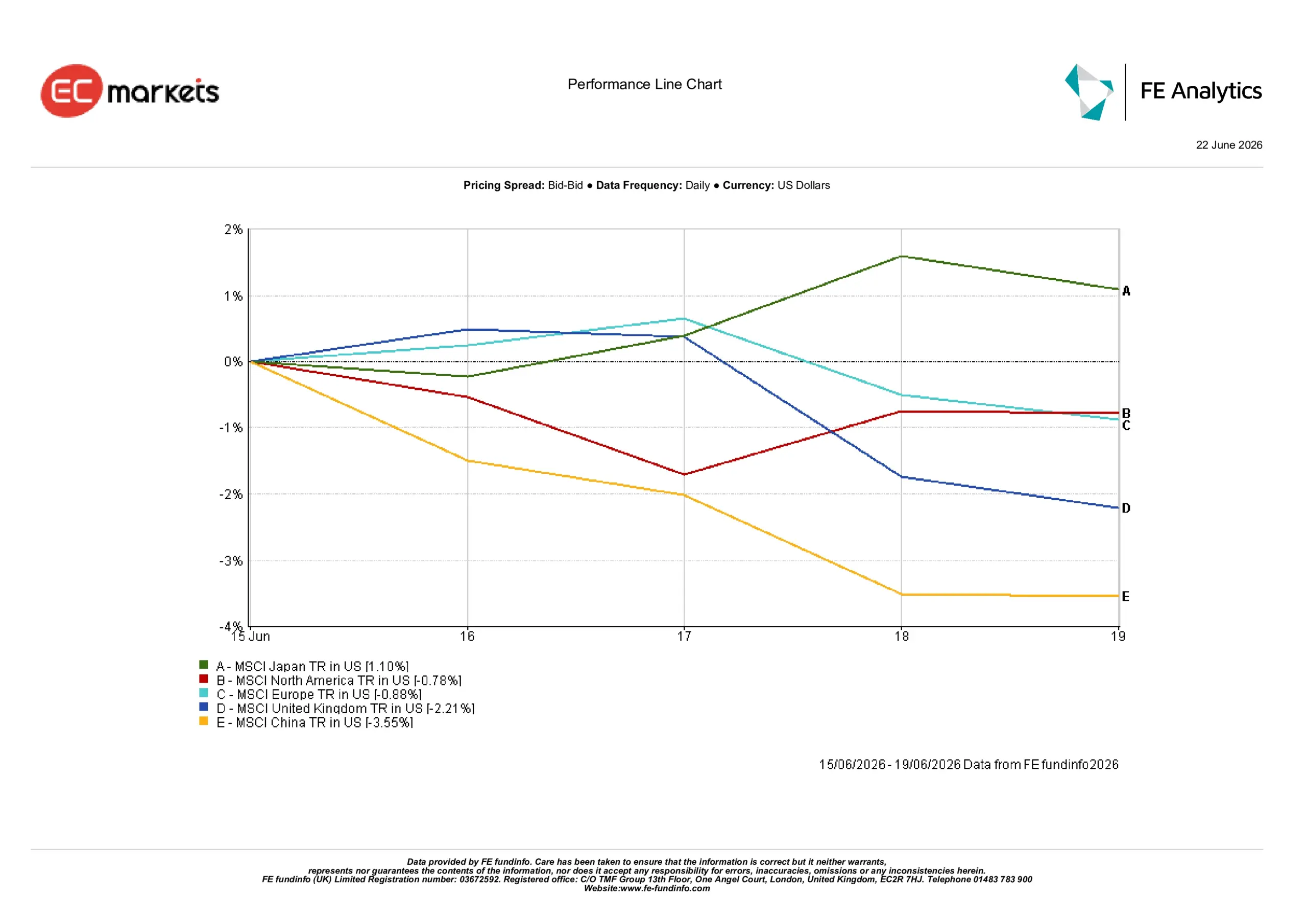

Mercados regionales

El desempeño regional reflejó una divergencia significativa entre los mercados globales.

Japón emergió como la región con mejor desempeño, con el índice MSCI Japan avanzando un 1,10% en términos de dólares estadounidenses. El apoyo de reformas corporativas, la mejora en la rentabilidad y unas condiciones internas relativamente estables ayudaron a que las acciones japonesas superaran a sus pares.

América del Norte retrocedió un 0,78%, reflejando una combinación de valoraciones elevadas y un sentimiento cauteloso respecto a la trayectoria futura de las tasas de interés en EE. UU.

Las acciones europeas también mostraron debilidad, con el índice MSCI Europe cayendo un 0,88%. El crecimiento económico lento y las preocupaciones sobre la actividad industrial continuaron pesando sobre la confianza de los inversores. El Reino Unido experimentó una caída mayor del 2,21%, reflejando la exposición del mercado a acciones energéticas más débiles y sectores defensivos más flojos.

China se mantuvo como la región con peor desempeño, con el índice MSCI China cayendo un 3,55%. Las preocupaciones persistentes sobre la demanda interna, las presiones continuas en el sector inmobiliario y las dudas sobre la efectividad de las medidas de apoyo político siguieron pesando sobre el sentimiento.

En general, el desempeño regional destacó la importancia de los fundamentos internos y la composición sectorial, con los inversores favoreciendo mercados respaldados por mayor visibilidad de ganancias y condiciones económicas más resilientes.

Desempeño regional del 15 al 19 de junio

Fuente: FE Analytics. Todos los índices en rendimiento total en USD. El rendimiento pasado no es un indicador fiable de rendimientos futuros. Datos al 19 de junio de 2026.

Mercados de divisas

Los mercados de divisas reflejaron la combinación de mayores rendimientos en EE. UU., una orientación cautelosa de los bancos centrales y una mayor incertidumbre geopolítica.

El EUR/USD cayó de 1,1591 a 1,1469, ya que los inversores continuaron favoreciendo al dólar estadounidense en medio de la incertidumbre persistente sobre las perspectivas de crecimiento en Europa.

El GBP/USD bajó de 1,3414 a 1,3234, ya que las preocupaciones sobre las perspectivas económicas del Reino Unido pesaron sobre el sentimiento.

El USD/JPY subió de 160,33 a 161,31, con los diferenciales de rendimiento manteniéndose como un factor clave para el par.

El GBP/JPY cayó de 215,08 a 213,47, ya que la debilidad de la libra esterlina superó la debilidad del yen japonés.

En general, los mercados de divisas continuaron favoreciendo al dólar estadounidense, ya que los elevados rendimientos de los Treasury y la orientación cautelosa de los bancos centrales respaldaron la demanda de activos estadounidenses.

Perspectivas y la semana próxima

De cara al futuro, es probable que los inversores sigan enfocados en los datos económicos entrantes y en las señales de los bancos centrales. Los datos de inflación, las encuestas PMI y los indicadores del mercado laboral serán monitoreados de cerca para obtener evidencia sobre la solidez subyacente del crecimiento global y la trayectoria de la política monetaria.

Los mercados también continuarán evaluando los acontecimientos en Oriente Medio y sus implicaciones para los mercados energéticos y las expectativas de inflación.

Si bien las expectativas de una eventual flexibilización de la política monetaria se mantienen, los bancos centrales continúan enfatizando la cautela. Como resultado, es probable que los mercados sigan siendo muy sensibles a sorpresas económicas, datos de inflación y cambios en las expectativas de tasas. Por ahora, los inversores parecen enfocados en activos de calidad, resiliencia de ganancias y regiones que ofrezcan mayor visibilidad de crecimiento.