ความระมัดระวังของธนาคารกลางและความเสี่ยงทางภูมิรัฐศาสตร์กำหนดทิศทางตลาดโลก | สรุปรายสัปดาห์: 15 - 19 มิถุนายน 2026

ตลาดในสัปดาห์ที่สามของเดือนมิถุนายนเคลื่อนไหวท่ามกลางการส่งสัญญาณอย่างระมัดระวังจากธนาคารกลาง การเติบโตทั่วโลกที่ไม่สม่ำเสมอ และความไม่แน่นอนทางภูมิรัฐศาสตร์ที่ยังคงดำเนินต่อไป แม้ว่าคาดการณ์ว่าการผ่อนคลายนโยบายจะเกิดขึ้นในที่สุดยังคงอยู่ แต่ผู้กำหนดนโยบายยังคงเน้นย้ำถึงความอดทน ส่งผลให้ตลาดมองว่าอัตราดอกเบี้ยอาจยังคงอยู่ในระดับที่เข้มงวดต่อไปอีกระยะหนึ่ง ท่ามกลางสถานการณ์นี้ นักลงทุนเลือกลงทุนในบางกลุ่ม โดยหุ้นเทคโนโลยีและหุ้นญี่ปุ่นให้ผลตอบแทนเหนือกว่าตลาด ขณะที่ยุโรป จีน และกลุ่มที่มีลักษณะป้องกันมากกว่ายังคงเผชิญกับแรงกดดันในการปรับตัวขึ้น

ภาพรวมเศรษฐกิจ

ตลาดเข้าสู่ช่วงครึ่งหลังของเดือนมิถุนายน โดยนักลงทุนต้องรับมือกับการตัดสินใจของธนาคารกลาง ความไม่แน่นอนทางภูมิรัฐศาสตร์ที่ยังคงอยู่ และสัญญาณว่าโมเมนตัมการเติบโตทั่วโลกยังคงไม่สม่ำเสมอ แม้ว่าผู้กำหนดนโยบายส่วนใหญ่จะไม่ได้สร้างความประหลาดใจครั้งใหญ่ แต่ท่าทีของธนาคารกลางยังคงตอกย้ำว่าการผ่อนคลายนโยบายการเงินจะดำเนินไปอย่างค่อยเป็นค่อยไป ทำให้เงื่อนไขทางการเงินยังคงเข้มงวดอยู่

ในสหรัฐฯ เฟดยังคงดำเนินนโยบายอย่างระมัดระวัง โดยผู้กำหนดนโยบายยังคงสร้างสมดุลระหว่างเงินเฟ้อที่ชะลอตัวลงกับตลาดแรงงานที่ยังแข็งแกร่ง นักลงทุนยังคงให้ความสำคัญกับผลกระทบของอัตราดอกเบี้ยนโยบายที่สูงเป็นเวลานาน โดยเฉพาะอย่างยิ่งเมื่อข้อมูลล่าสุดบ่งชี้ว่ากิจกรรมทางเศรษฐกิจกำลังชะลอตัวลงอย่างค่อยเป็นค่อยไป

ในยุโรป ความสนใจมุ่งไปที่แนวโน้มของนโยบาย ECB ขณะที่เจ้าหน้าที่ธนาคารกลางยังคงเน้นย้ำถึงการดำเนินนโยบายตามข้อมูลเศรษฐกิจ สำหรับสหราชอาณาจักร ความกังวลเกี่ยวกับการเติบโตยังคงอยู่ ท่ามกลางกิจกรรมภายในประเทศที่ซบเซาและความไม่แน่นอนเกี่ยวกับจังหวะการผ่อนคลายของ BoE ในอนาคต

จีนยังคงเผชิญกับความท้าทายจากอุปสงค์ภายในประเทศที่อ่อนแอและแรงกดดันในภาคอสังหาริมทรัพย์ แม้ว่าผู้กำหนดนโยบายจะยังคงดำเนินมาตรการสนับสนุน แต่นักลงทุนยังไม่มั่นใจว่ามาตรการกระตุ้นเศรษฐกิจจะเพียงพอที่จะทำให้การเติบโตฟื้นตัวอย่างมีนัยสำคัญ ในทางตรงกันข้าม ญี่ปุ่นได้รับประโยชน์จากความเชื่อมั่นที่ดีขึ้นเกี่ยวกับความสามารถในการทำกำไรของบริษัทและความคาดหวังว่า BoJ จะยังคงดำเนินกระบวนการปรับนโยบายอย่างค่อยเป็นค่อยไป

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

ผลการดำเนินงานของแต่ละสินทรัพย์ในสัปดาห์นี้มีความหลากหลาย สะท้อนให้เห็นถึงตลาดที่ยังคงสร้างสมดุลระหว่างกลุ่มที่เติบโตแข็งแกร่งกับเงื่อนไขทางการเงินที่เข้มงวด

ในสหรัฐฯ ดัชนี Nasdaq Composite ปรับตัวขึ้น 0.69% ได้รับแรงหนุนจากหุ้นขนาดใหญ่ในกลุ่มเซมิคอนดักเตอร์และคอมพิวติ้ง ขณะที่ดัชนีหลักอื่นๆ มีความผันผวนมากกว่า เนื่องจากนักลงทุนประเมินผลกระทบของอัตราดอกเบี้ยที่สูงเป็นเวลานาน หุ้นยุโรปประสบปัญหาในการรักษาโมเมนตัม เนื่องจากความคาดหวังการเติบโตที่ชะลอตัวกดดันต่อความเชื่อมั่น ขณะที่ FTSE 100 ให้ผลตอบแทนต่ำกว่าตลาดจากความอ่อนแอในกลุ่มอุตสาหกรรมป้องกันและหุ้นพลังงาน

หุ้นญี่ปุ่นโดดเด่นในฐานะหนึ่งในตลาดที่ให้ผลตอบแทนดีที่สุดทั่วโลก ดัชนี Nikkei 225 ได้รับแรงหนุนจากแนวโน้มกำไรของบริษัทที่ดีขึ้นและการสนับสนุนอย่างต่อเนื่องจากนักลงทุนในประเทศ หุ้นจีนยังคงเผชิญแรงกดดันจากความกังวลเกี่ยวกับการเติบโตและความเชื่อมั่นผู้บริโภคที่ซบเซา แม้ว่าจะมีมาตรการสนับสนุนจากภาครัฐ

ตลาดพันธบัตรสะท้อนถึงสภาพแวดล้อมนโยบายที่เข้มงวดมากขึ้น อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 2 ปี ปิดที่ประมาณ 4.71% ขณะที่พันธบัตร 10 ปี อยู่ที่ประมาณ 4.26% ส่งผลให้เส้นอัตราผลตอบแทนยังคงกลับด้านอย่างมาก เนื่องจากนักลงทุนเตรียมรับมือกับนโยบายการเงินที่เข้มงวดต่อเนื่อง

ตลาดสินค้าโภคภัณฑ์ยังคงมีความผันผวน น้ำมันดิบเบรนท์ปิดที่ประมาณ 80.05 ดอลลาร์ต่อบาร์เรล หลังจากปรับตัวลงจากระดับสูงก่อนหน้า ขณะที่ราคาทองคำปิดที่ประมาณ 4,198.26 ดอลลาร์ต่อออนซ์ โดยได้รับอิทธิพลจากความผันผวนของอัตราผลตอบแทนที่แท้จริงและค่าเงินดอลลาร์สหรัฐที่แข็งค่า

โดยรวมแล้ว นักลงทุนยังคงเลือกลงทุนในกลุ่มที่มีศักยภาพมากกว่าการหลีกเลี่ยงความเสี่ยงโดยรวม โดยเน้นไปที่กลุ่มเทคโนโลยีและกลุ่มที่มีความสามารถในการสร้างรายได้ที่มั่นคง ขณะเดียวกันก็ระมัดระวังต่อกลุ่มที่ได้รับผลกระทบจากการเติบโตที่ชะลอตัวและนโยบายที่เข้มงวด

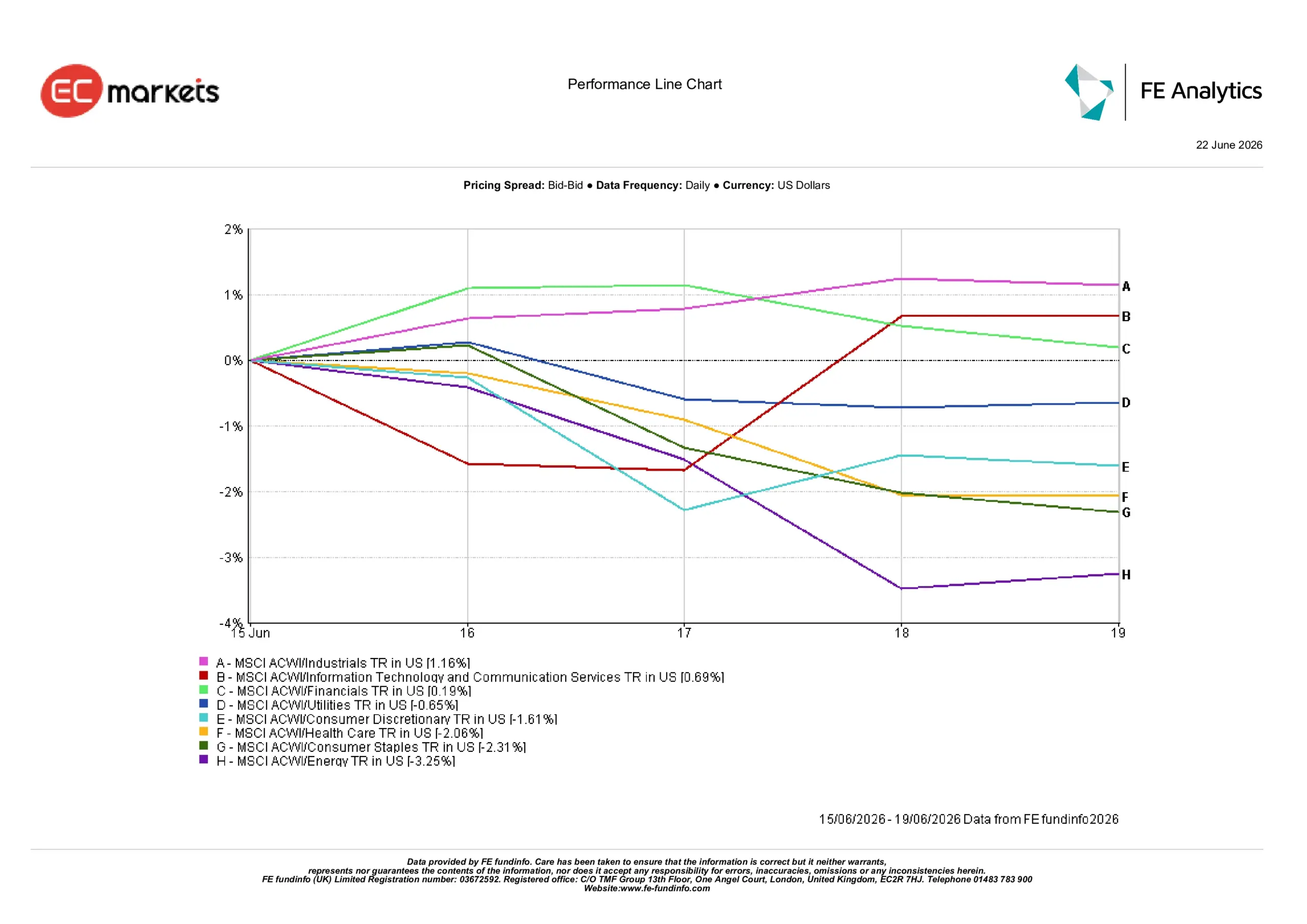

ผลการดำเนินงานรายกลุ่มอุตสาหกรรม

ผลการดำเนินงานรายกลุ่มอุตสาหกรรมสะท้อนถึงการเปลี่ยนแปลงผู้นำอย่างชัดเจน โดยนักลงทุนให้ความสำคัญกับกลุ่มที่มีความชัดเจนด้านรายได้ ขณะเดียวกันก็ลดการลงทุนในกลุ่มที่มีความเสี่ยงต่อการเติบโตทางเศรษฐกิจที่ชะลอตัวและราคาสินค้าโภคภัณฑ์ที่อ่อนตัวลง

กลุ่มอุตสาหกรรมให้ผลตอบแทนดีที่สุด โดยปรับตัวขึ้น 1.16% ในสัปดาห์นี้ ได้รับแรงหนุนจากการลงทุนอย่างต่อเนื่องและความคาดหวังว่ากิจกรรมที่เกี่ยวข้องกับโครงสร้างพื้นฐานจะยังคงแข็งแกร่ง

กลุ่มเทคโนโลยีสารสนเทศและบริการสื่อสารปรับตัวขึ้น 0.69% สะท้อนถึงความสนใจในธีมการเติบโตเชิงโครงสร้าง แม้ตลาดจะมีความระมัดระวังมากขึ้น

กลุ่มการเงินปรับตัวขึ้น 0.19% เนื่องจากอัตราผลตอบแทนพันธบัตรที่สูงยังคงสนับสนุนความสามารถในการทำกำไรของธนาคาร แม้ว่าความกังวลเกี่ยวกับการเติบโตที่ชะลอตัวจะจำกัดการปรับตัวขึ้นที่แข็งแกร่งกว่านี้

กลุ่มที่มีลักษณะป้องกันมากกว่ามีผลการดำเนินงานที่อ่อนแอกว่า กลุ่มสาธารณูปโภคลดลง 0.65% ขณะที่กลุ่มสินค้าฟุ่มเฟือลดลง 1.61% เนื่องจากนักลงทุนระมัดระวังแนวโน้มการใช้จ่ายของผู้บริโภคมากขึ้น กลุ่มสุขภาพปรับตัวลง 2.06% และกลุ่มสินค้าอุปโภคบริโภคพื้นฐานลดลง 2.31%

กลุ่มพลังงานให้ผลตอบแทนแย่ที่สุด โดยลดลง 3.25% จากราคาน้ำมันที่อ่อนตัวลงและความกังวลเกี่ยวกับอุปสงค์ทั่วโลกที่กดดันต่อกลุ่มนี้

โดยรวมแล้ว ผลการดำเนินงานรายกลุ่มอุตสาหกรรมสะท้อนถึงความนิยมในกลุ่มที่มีความชัดเจนด้านรายได้และคุณภาพ มากกว่าการเคลื่อนไหวเข้าสู่กลุ่มป้องกันโดยรวม

ผลการดำเนินงานรายกลุ่มอุตสาหกรรม 15 – 19 มิถุนายน

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 19 มิถุนายน 2026

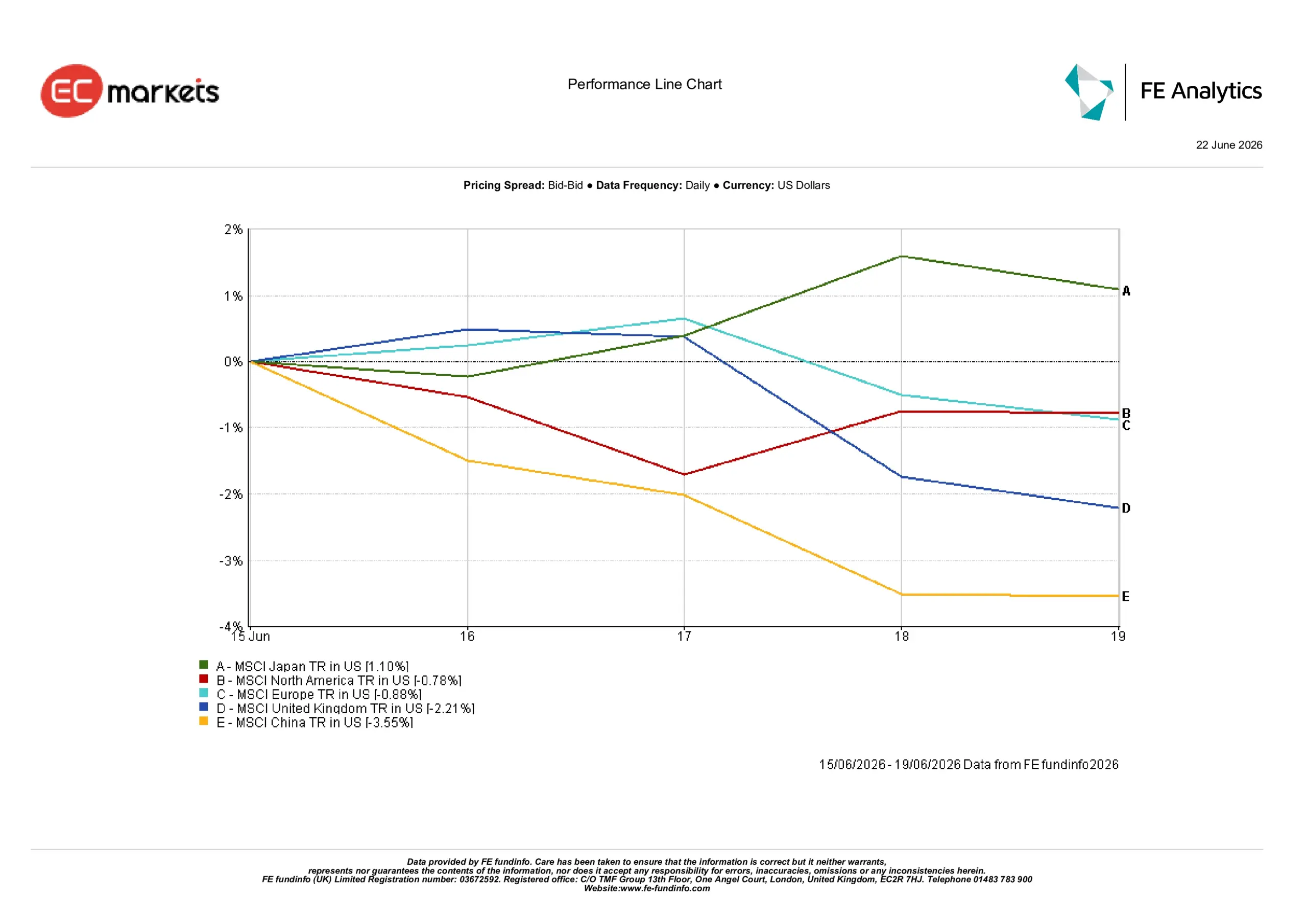

ตลาดภูมิภาค

ผลการดำเนินงานในแต่ละภูมิภาคสะท้อนถึงความแตกต่างอย่างมีนัยสำคัญในตลาดทั่วโลก

ญี่ปุ่นกลายเป็นภูมิภาคที่ให้ผลตอบแทนดีที่สุด โดยดัชนี MSCI Japan ปรับตัวขึ้น 1.10% ในรูปสกุลเงินดอลลาร์สหรัฐ ได้รับแรงหนุนจากการปฏิรูปองค์กร ความสามารถในการทำกำไรที่ดีขึ้น และสภาวะภายในประเทศที่ค่อนข้างมีเสถียรภาพ ช่วยให้หุ้นญี่ปุ่นให้ผลตอบแทนเหนือกว่าตลาดอื่น

อเมริกาเหนือปรับตัวลง 0.78% สะท้อนถึงการประเมินมูลค่าที่สูงและความระมัดระวังเกี่ยวกับทิศทางอัตราดอกเบี้ยของสหรัฐฯ ในอนาคต

หุ้นยุโรปก็อ่อนตัวลงเช่นกัน โดยดัชนี MSCI Europe ลดลง 0.88% การเติบโตทางเศรษฐกิจที่ซบเซาและความกังวลเกี่ยวกับกิจกรรมภาคอุตสาหกรรมยังคงกดดันความเชื่อมั่นของนักลงทุน สหราชอาณาจักรปรับตัวลงมากกว่าที่ 2.21% สะท้อนถึงการพึ่งพาหุ้นพลังงานที่อ่อนแอและกลุ่มป้องกันที่ซบเซา

จีนยังคงเป็นภูมิภาคที่ให้ผลตอบแทนแย่ที่สุด โดยดัชนี MSCI China ลดลง 3.55% ความกังวลอย่างต่อเนื่องเกี่ยวกับอุปสงค์ภายในประเทศ แรงกดดันในภาคอสังหาริมทรัพย์ และความสงสัยต่อประสิทธิผลของมาตรการสนับสนุนจากภาครัฐยังคงกดดันต่อความเชื่อมั่น

โดยรวมแล้ว ผลการดำเนินงานในแต่ละภูมิภาคสะท้อนถึงความสำคัญของปัจจัยพื้นฐานภายในประเทศและโครงสร้างกลุ่มอุตสาหกรรม โดยนักลงทุนให้ความสำคัญกับตลาดที่มีความชัดเจนด้านรายได้และสภาวะเศรษฐกิจที่แข็งแกร่งกว่า

ผลการดำเนินงานตลาดภูมิภาค 15 – 19 มิถุนายน

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 19 มิถุนายน 2026

ตลาดสกุลเงิน

ตลาดสกุลเงินสะท้อนถึงการผสมผสานระหว่างอัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่สูงขึ้น การส่งสัญญาณอย่างระมัดระวังจากธนาคารกลาง และความไม่แน่นอนทางภูมิรัฐศาสตร์ที่เพิ่มขึ้น

EUR/USD อ่อนค่าจาก 1.1591 เป็น 1.1469 เนื่องจากนักลงทุนยังคงให้ความสำคัญกับเงินดอลลาร์สหรัฐ ท่ามกลางความไม่แน่นอนเกี่ยวกับแนวโน้มการเติบโตของยุโรป

GBP/USD อ่อนค่าจาก 1.3414 เป็น 1.3234 เนื่องจากความกังวลเกี่ยวกับแนวโน้มเศรษฐกิจของสหราชอาณาจักรกดดันต่อความเชื่อมั่น

USD/JPY แข็งค่าจาก 160.33 เป็น 161.31 โดยส่วนต่างอัตราผลตอบแทนยังคงเป็นปัจจัยขับเคลื่อนหลักของคู่สกุลเงินนี้

GBP/JPY อ่อนค่าจาก 215.08 เป็น 213.47 เนื่องจากความอ่อนแอของเงินปอนด์มีน้ำหนักมากกว่าการอ่อนค่าของเงินเยน

โดยรวมแล้ว ตลาดสกุลเงินยังคงให้ความสำคัญกับเงินดอลลาร์สหรัฐ เนื่องจากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่สูงและการส่งสัญญาณอย่างระมัดระวังจากธนาคารกลางยังคงสนับสนุนความต้องการสินทรัพย์สหรัฐฯ

แนวโน้มและสัปดาห์ข้างหน้า

สำหรับสัปดาห์ข้างหน้า นักลงทุนมีแนวโน้มที่จะยังคงให้ความสำคัญกับข้อมูลเศรษฐกิจที่กำลังจะประกาศและสัญญาณจากธนาคารกลาง การประกาศเงินเฟ้อ ดัชนี PMI และตัวชี้วัดตลาดแรงงานจะถูกติดตามอย่างใกล้ชิดเพื่อหาหลักฐานเกี่ยวกับความแข็งแกร่งของการเติบโตทั่วโลกและทิศทางของนโยบายการเงิน

ตลาดยังคงติดตามสถานการณ์ในตะวันออกกลางและผลกระทบต่อราคาพลังงานและความคาดหวังเงินเฟ้อ

แม้ว่าคาดการณ์ว่าการผ่อนคลายนโยบายจะเกิดขึ้นในที่สุดยังคงอยู่ แต่ธนาคารกลางยังคงเน้นย้ำถึงความระมัดระวัง ส่งผลให้ตลาดมีแนวโน้มที่จะตอบสนองอย่างไวต่อข้อมูลเศรษฐกิจที่เหนือความคาดหมาย ข้อมูลเงินเฟ้อ และการเปลี่ยนแปลงของคาดการณ์อัตราดอกเบี้ย ในระยะนี้ นักลงทุนยังคงให้ความสำคัญกับสินทรัพย์คุณภาพสูง ความสามารถในการสร้างรายได้ที่มั่นคง และภูมิภาคที่มีความชัดเจนด้านการเติบโตมากกว่า