حذر البنوك المركزية والمخاطر الجيوسياسية يشكلان الأسواق العالمية | المراجعة الأسبوعية: 15 - 19 يونيو 2026

قضت الأسواق الأسبوع الثالث من يونيو في التنقل بين رسائل حذرة من البنوك المركزية، ونمو عالمي غير متوازن، واستمرار حالة عدم اليقين الجيوسياسي. وبينما لا تزال التوقعات بتيسير السياسات النقدية قائمة، واصل صناع السياسات التأكيد على ضرورة التحلي بالصبر، مما عزز الرأي القائل بأن أسعار الفائدة قد تظل مقيدة لفترة أطول. وفي ظل هذا السياق، فضل المستثمرون مناطق محددة من السوق، حيث تفوقت أسهم التكنولوجيا والأسهم اليابانية، بينما واجهت أوروبا والصين والقطاعات الدفاعية صعوبة في تحقيق الزخم.

نظرة عامة على الاقتصاد

دخلت الأسواق النصف الثاني من يونيو بينما كان المستثمرون يتنقلون بين قرارات البنوك المركزية، واستمرار حالة عدم اليقين الجيوسياسي، وإشارات على أن زخم النمو العالمي لا يزال غير متوازن. وبينما امتنع صناع السياسات إلى حد كبير عن تقديم مفاجآت كبيرة، عززت نبرة البنوك المركزية التوقعات بأن التيسير النقدي سيتقدم تدريجياً، مما يبقي الأوضاع المالية مقيدة نسبياً.

في الولايات المتحدة، حافظ الاحتياطي الفيدرالي على نهجه الحذر حيث واصل صناع السياسات الموازنة بين تراجع التضخم وسوق العمل القوي. وركز المستثمرون على تداعيات بقاء أسعار الفائدة مرتفعة لفترة أطول، خاصة مع الإشارات الأخيرة التي تشير إلى أن النشاط الاقتصادي يتباطأ تدريجياً فقط.

في أوروبا، تركز الاهتمام على توقعات سياسة البنك المركزي الأوروبي حيث واصل المسؤولون التأكيد على نهج يعتمد على البيانات. وفي المملكة المتحدة، استمرت المخاوف بشأن النمو في ظل ضعف النشاط المحلي واستمرار حالة عدم اليقين بشأن وتيرة التيسير المستقبلي من بنك إنجلترا.

واصلت الصين مواجهة تحديات ناجمة عن ضعف الطلب المحلي واستمرار الضغوط في قطاع العقارات. وعلى الرغم من استمرار صناع السياسات في اتخاذ تدابير داعمة، ظل المستثمرون غير مقتنعين بأن جهود التحفيز ستكون كافية لتحقيق انتعاش ملموس في النمو. وعلى النقيض من ذلك، استفادت اليابان من تحسن المعنويات حول ربحية الشركات وتوقعات استمرار بنك اليابان في عملية التطبيع التدريجي.

الأسهم والسندات والسلع

كان الأداء عبر فئات الأصول متبايناً خلال الأسبوع، مما يعكس سوقاً لا تزال توازن بين جيوب نمو قوية وأوضاع مالية مقيدة.

في الولايات المتحدة، ارتفع مؤشر ناسداك المركب بنسبة 0.69% بدعم من شركات أشباه الموصلات والحوسبة ذات القيمة السوقية الكبيرة، بينما كانت المؤشرات الأوسع نطاقاً أكثر تبايناً مع إعادة تقييم المستثمرين لتداعيات أسعار الفائدة المرتفعة لفترة أطول. واجهت الأسهم الأوروبية صعوبة في الحفاظ على الزخم مع تراجع توقعات النمو التي أثرت على المعنويات، بينما سجل مؤشر فوتسي 100 أداءً ضعيفاً وسط ضعف في الصناعات الدفاعية والشركات المرتبطة بالطاقة.

برزت الأسهم اليابانية كواحدة من أقوى الأسواق أداءً على مستوى العالم. استفاد مؤشر نيكاي 225 من تحسن توقعات أرباح الشركات واستمرار دعم المستثمرين المحليين. وظلت الأسهم الصينية تحت الضغط مع استمرار المخاوف بشأن النمو وضعف ثقة المستهلك، مما طغى على إجراءات الدعم الحكومي.

عكست أسواق السندات بيئة سياسية أكثر تقييداً. أغلق عائد سندات الخزانة الأمريكية لأجل عامين بالقرب من 4.71%، بينما ظل عائد السندات لأجل عشر سنوات حول 4.26%، مما أبقى منحنى العائد مقلوباً بشكل حاد مع استعداد المستثمرين لفترة طويلة من تشديد السياسات.

ظلت أسواق السلع متقلبة. استقر خام برنت بالقرب من 80.05 دولار للبرميل بعد أن فقد مكاسبه السابقة، بينما أغلق الذهب بالقرب من 4,198.26 دولار للأونصة مع تأثر الطلب بتقلبات العوائد الحقيقية وقوة الدولار الأمريكي.

بشكل عام، ظل المستثمرون انتقائيين بدلاً من تجنب المخاطر بشكل عام، مفضلين التكنولوجيا ومرونة الأرباح مع استمرار الحذر تجاه القطاعات المعرضة للنمو البطيء والسياسات المقيدة.

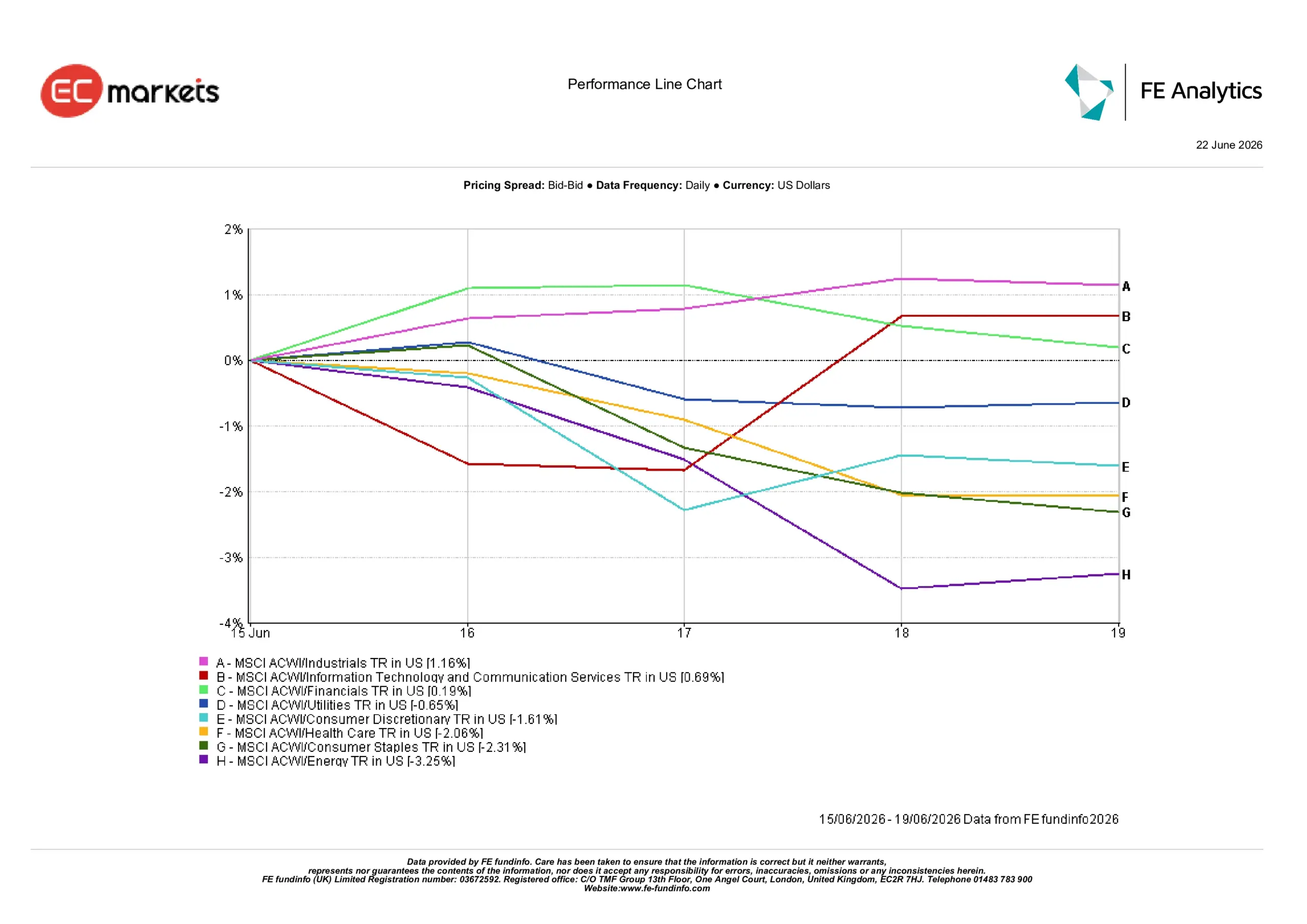

أداء القطاعات

سلط أداء القطاعات الضوء على تحول ملحوظ في القيادة حيث فضل المستثمرون المجالات ذات وضوح الأرباح الأقوى، مع تقليص التعرض للقطاعات الأكثر عرضة لتباطؤ النمو الاقتصادي وضعف أسعار السلع.

حقق قطاع الصناعات أقوى أداء، مرتفعاً بنسبة 1.16% خلال الأسبوع. دعم استمرار الإنفاق الاستثماري وتوقعات بقاء النشاط المرتبط بالبنية التحتية مرناً القطاع.

ارتفع قطاعا تكنولوجيا المعلومات وخدمات الاتصالات بنسبة 0.69%، مما يعكس استمرار الاهتمام بمواضيع النمو الهيكلي رغم بيئة السوق الأكثر حذراً.

ارتفع قطاع المال بنسبة 0.19% مع استمرار عوائد السندات المرتفعة في دعم ربحية البنوك، رغم أن المخاوف بشأن تباطؤ النمو الاقتصادي حدت من المكاسب الأكبر.

شهدت القطاعات الدفاعية أداءً أضعف. تراجع قطاع المرافق بنسبة 0.65%، بينما انخفض قطاع السلع الاستهلاكية الكمالية بنسبة 1.61% مع تزايد حذر المستثمرين بشأن اتجاهات الإنفاق الاستهلاكي. وتراجع قطاع الرعاية الصحية بنسبة 2.06%، وانخفض قطاع السلع الاستهلاكية الأساسية بنسبة 2.31%.

سجل قطاع الطاقة أضعف أداء، متراجعاً بنسبة 3.25% مع تراجع أسعار النفط والمخاوف بشأن الطلب العالمي التي أثرت على القطاع.

بشكل عام، أبرز أداء القطاعات تفضيل وضوح الأرباح والجودة بدلاً من التحول الواسع نحو المراكز الدفاعية.

أداء القطاعات من 15 إلى 19 يونيو

المصدر: FE Analytics. جميع المؤشرات بالعائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 19 يونيو 2026.

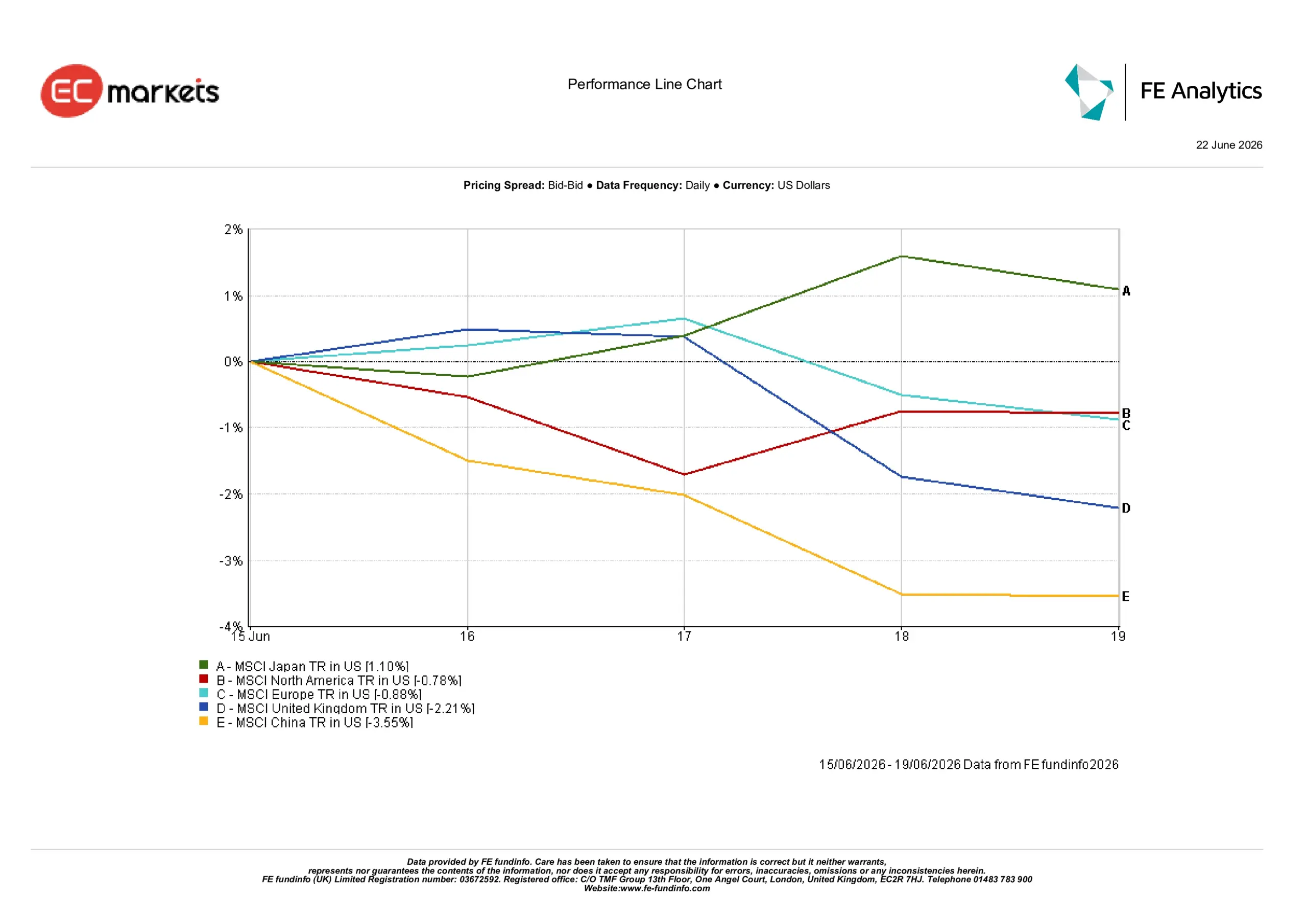

الأسواق الإقليمية

عكس الأداء الإقليمي تبايناً كبيراً عبر الأسواق العالمية.

برزت اليابان كأقوى منطقة أداءً، حيث ارتفع مؤشر MSCI اليابان بنسبة 1.10% بالدولار الأمريكي. ساعدت الإصلاحات المؤسسية وتحسن الربحية واستقرار الأوضاع المحلية نسبياً الأسهم اليابانية على التفوق على نظيراتها.

تراجعت أمريكا الشمالية بنسبة 0.78%، مما يعكس مزيجاً من التقييمات المرتفعة والمعنويات الحذرة بشأن المسار المستقبلي لأسعار الفائدة الأمريكية.

شهدت الأسهم الأوروبية أيضاً ضعفاً، حيث تراجع مؤشر MSCI أوروبا بنسبة 0.88%. استمر النمو الاقتصادي البطيء والمخاوف بشأن النشاط الصناعي في التأثير على ثقة المستثمرين. وتعرضت المملكة المتحدة لانخفاض أكبر بنسبة 2.21%، مما يعكس تعرض السوق لأسهم الطاقة الأضعف والقطاعات الدفاعية الأضعف.

ظلت الصين أضعف منطقة أداءً، حيث تراجع مؤشر MSCI الصين بنسبة 3.55%. استمرت المخاوف بشأن الطلب المحلي، والضغوط المستمرة في قطاع العقارات، والشكوك حول فعالية الدعم الحكومي في التأثير على المعنويات.

بشكل عام، أبرز الأداء الإقليمي أهمية الأساسيات المحلية وتركيبة القطاعات، حيث فضل المستثمرون الأسواق المدعومة بوضوح أكبر في الأرباح وظروف اقتصادية أكثر مرونة.

أداء الأسواق الإقليمية من 15 إلى 19 يونيو

المصدر: FE Analytics. جميع المؤشرات بالعائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 19 يونيو 2026.

أسواق العملات

عكست أسواق العملات مزيجاً من ارتفاع العوائد الأمريكية، وتوجيهات البنوك المركزية الحذرة، وتصاعد حالة عدم اليقين الجيوسياسي.

تراجع زوج اليورو/الدولار الأمريكي من 1.1591 إلى 1.1469 مع استمرار تفضيل المستثمرين للدولار الأمريكي وسط استمرار حالة عدم اليقين بشأن آفاق النمو الأوروبي.

انخفض زوج الجنيه الإسترليني/الدولار الأمريكي من 1.3414 إلى 1.3234 مع تزايد المخاوف بشأن التوقعات الاقتصادية في المملكة المتحدة.

ارتفع زوج الدولار الأمريكي/الين الياباني من 160.33 إلى 161.31، حيث ظلت الفروق في العوائد عاملاً رئيسياً في تحريك الزوج.

تراجع زوج الجنيه الإسترليني/الين الياباني من 215.08 إلى 213.47 مع تفوق ضعف الجنيه الإسترليني على ضعف الين الياباني.

بشكل عام، واصلت أسواق العملات تفضيل الدولار الأمريكي مع دعم عوائد الخزانة المرتفعة وتوجيهات البنوك المركزية الحذرة للطلب على الأصول الأمريكية.

التوقعات والأسبوع القادم

بالنظر إلى المستقبل، من المرجح أن يظل تركيز المستثمرين منصباً على البيانات الاقتصادية القادمة وإشارات البنوك المركزية. سيتم مراقبة إصدارات التضخم، واستطلاعات مديري المشتريات، ومؤشرات سوق العمل عن كثب للحصول على أدلة حول قوة النمو العالمي ومسار السياسة النقدية.

ستواصل الأسواق أيضاً تقييم التطورات في الشرق الأوسط وتداعياتها على أسواق الطاقة وتوقعات التضخم.

وبينما لا تزال التوقعات بتيسير السياسات قائمة، تواصل البنوك المركزية التأكيد على الحذر. ونتيجة لذلك، من المرجح أن تظل الأسواق شديدة الحساسية للمفاجآت الاقتصادية وبيانات التضخم وتغيرات التوقعات بشأن أسعار الفائدة. في الوقت الحالي، يبدو أن المستثمرين يركزون على الأصول عالية الجودة ومرونة الأرباح والمناطق التي توفر وضوحاً أكبر للنمو.