Cautela dos Bancos Centrais e Riscos Geopolíticos Moldam os Mercados Globais | Resumo Semanal: 15 a 19 de junho de 2026

Os mercados passaram a terceira semana de junho navegando por uma combinação de mensagens cautelosas dos bancos centrais, crescimento global desigual e incerteza geopolítica contínua. Embora as expectativas de um eventual afrouxamento da política monetária permaneçam intactas, os formuladores de políticas continuaram enfatizando a paciência, reforçando a visão de que as taxas de juros podem permanecer restritivas por mais tempo. Nesse contexto, os investidores favoreceram áreas seletivas do mercado, com tecnologia e ações japonesas superando, enquanto Europa, China e setores mais defensivos tiveram dificuldades para ganhar tração.

Visão Geral Econômica

Os mercados entraram na segunda metade de junho com os investidores navegando por uma combinação de decisões dos bancos centrais, incerteza geopolítica persistente e sinais de que o impulso do crescimento global continuava desigual. Embora os formuladores de políticas em grande parte tenham evitado surpresas significativas, o tom dos bancos centrais reforçou as expectativas de que o afrouxamento monetário ocorreria de forma gradual, mantendo as condições financeiras relativamente restritivas.

Nos EUA, o Fed manteve sua abordagem cautelosa enquanto os formuladores de políticas continuaram equilibrando a moderação da inflação com um mercado de trabalho resiliente. Os investidores permaneceram focados nas implicações de taxas de juros mais altas por mais tempo, especialmente à medida que dados recentes sugeriram que a atividade econômica estava desacelerando apenas gradualmente.

Na Europa, a atenção se concentrou nas perspectivas de política do BCE, já que os dirigentes continuaram enfatizando uma abordagem dependente dos dados. No Reino Unido, as preocupações com o crescimento persistiram em meio a um cenário de atividade doméstica fraca e incerteza contínua quanto ao ritmo do afrouxamento futuro do BoE.

A China continuou enfrentando desafios devido à demanda doméstica fraca e pressões contínuas no setor imobiliário. Embora os formuladores de políticas tenham mantido medidas de apoio, os investidores permaneceram céticos de que os estímulos seriam suficientes para gerar uma recuperação significativa do crescimento. Em contraste, o Japão se beneficiou do sentimento positivo em relação à lucratividade corporativa e das expectativas de que o BoJ continuaria seu processo gradual de normalização.

Ações, Títulos e Commodities

O desempenho entre as classes de ativos foi misto durante a semana, refletindo um mercado ainda equilibrando bolsões de crescimento resiliente com condições financeiras restritivas.

Nos EUA, o Nasdaq Composite subiu 0,69%, apoiado por grandes empresas de semicondutores e computação, enquanto índices mais amplos tiveram desempenho mais misto à medida que os investidores reavaliaram as implicações de taxas de juros elevadas por mais tempo. As ações europeias tiveram dificuldades para manter o ritmo, já que expectativas de crescimento mais lento pesaram sobre o sentimento, enquanto o FTSE 100 teve desempenho inferior em meio à fraqueza nos setores defensivos e em empresas de energia.

As ações japonesas se destacaram como uma das de melhor desempenho globalmente. O Nikkei 225 foi beneficiado por perspectivas de lucros corporativos em melhora e apoio contínuo de investidores domésticos. As ações chinesas permaneceram sob pressão, já que preocupações com o crescimento e a confiança do consumidor contida continuaram superando as medidas de apoio do governo.

Os mercados de títulos refletiram um cenário de política mais restritiva. O rendimento do Treasury de 2 anos dos EUA fechou próximo de 4,71%, enquanto o rendimento de 10 anos permaneceu em torno de 4,26%, deixando a curva profundamente invertida à medida que os investidores se preparavam para uma política restritiva prolongada.

Os mercados de commodities permaneceram voláteis. O Brent fechou próximo de US$ 80,05 por barril após devolver ganhos anteriores, enquanto o ouro encerrou próximo de US$ 4.198,26 por onça, à medida que flutuações nos juros reais e um dólar americano mais forte influenciaram a demanda dos investidores.

No geral, os investidores permaneceram seletivos em vez de amplamente avessos ao risco, favorecendo tecnologia e resiliência de lucros, enquanto mantinham cautela em relação a setores expostos a crescimento mais lento e políticas restritivas.

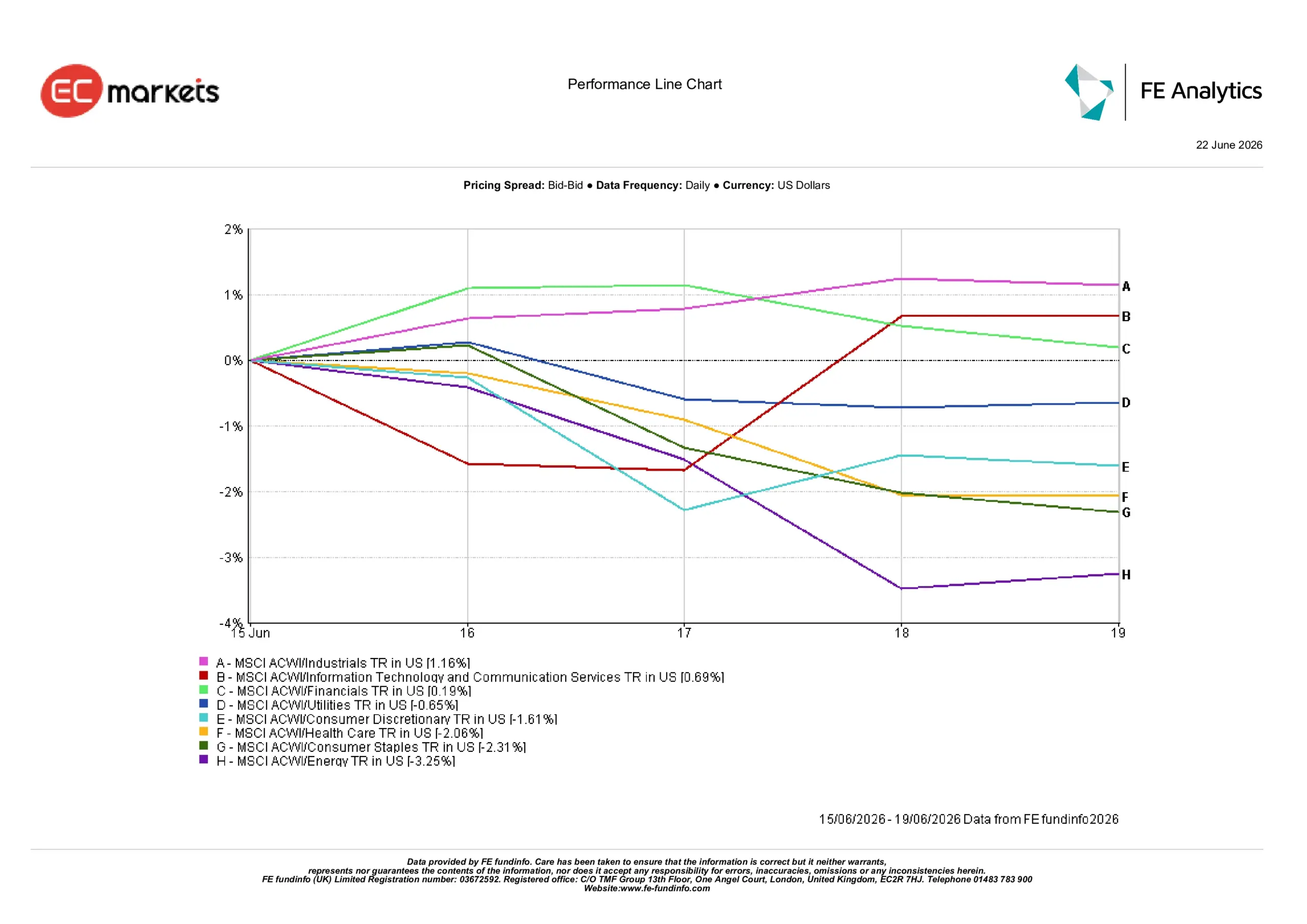

Desempenho Setorial

O desempenho setorial destacou uma mudança notável de liderança, com investidores favorecendo áreas com maior visibilidade de lucros e reduzindo exposição a setores mais vulneráveis ao crescimento econômico mais lento e a preços de commodities mais baixos.

O setor industrial apresentou o melhor desempenho, subindo 1,16% durante a semana. O investimento contínuo e as expectativas de que a atividade relacionada à infraestrutura permaneceria resiliente sustentaram o setor.

Tecnologia da Informação e Serviços de Comunicação avançaram 0,69%, refletindo o interesse contínuo em temas de crescimento estrutural, apesar de um ambiente de mercado mais cauteloso.

O setor financeiro subiu 0,19%, já que os rendimentos elevados dos títulos continuaram apoiando a lucratividade dos bancos, embora preocupações com o crescimento econômico mais lento tenham limitado ganhos mais expressivos.

Áreas mais defensivas tiveram desempenho mais fraco. Utilities recuaram 0,65%, enquanto Consumo Discricionário caiu 1,61%, à medida que os investidores se mostraram cada vez mais cautelosos em relação às tendências de consumo. Saúde recuou 2,06% e Bens de Consumo caíram 2,31%.

Energia registrou o pior desempenho, caindo 3,25%, já que preços mais baixos do petróleo e preocupações com a demanda global pesaram sobre o setor.

No geral, o desempenho setorial destacou uma preferência por visibilidade de lucros e qualidade, em vez de um movimento amplo para posições defensivas.

Desempenho Setorial de 15 a 19 de Junho

Fonte: FE Analytics. Todos os índices em retorno total em USD. Rentabilidade passada não é garantia de resultados futuros. Dados de 19 de junho de 2026.

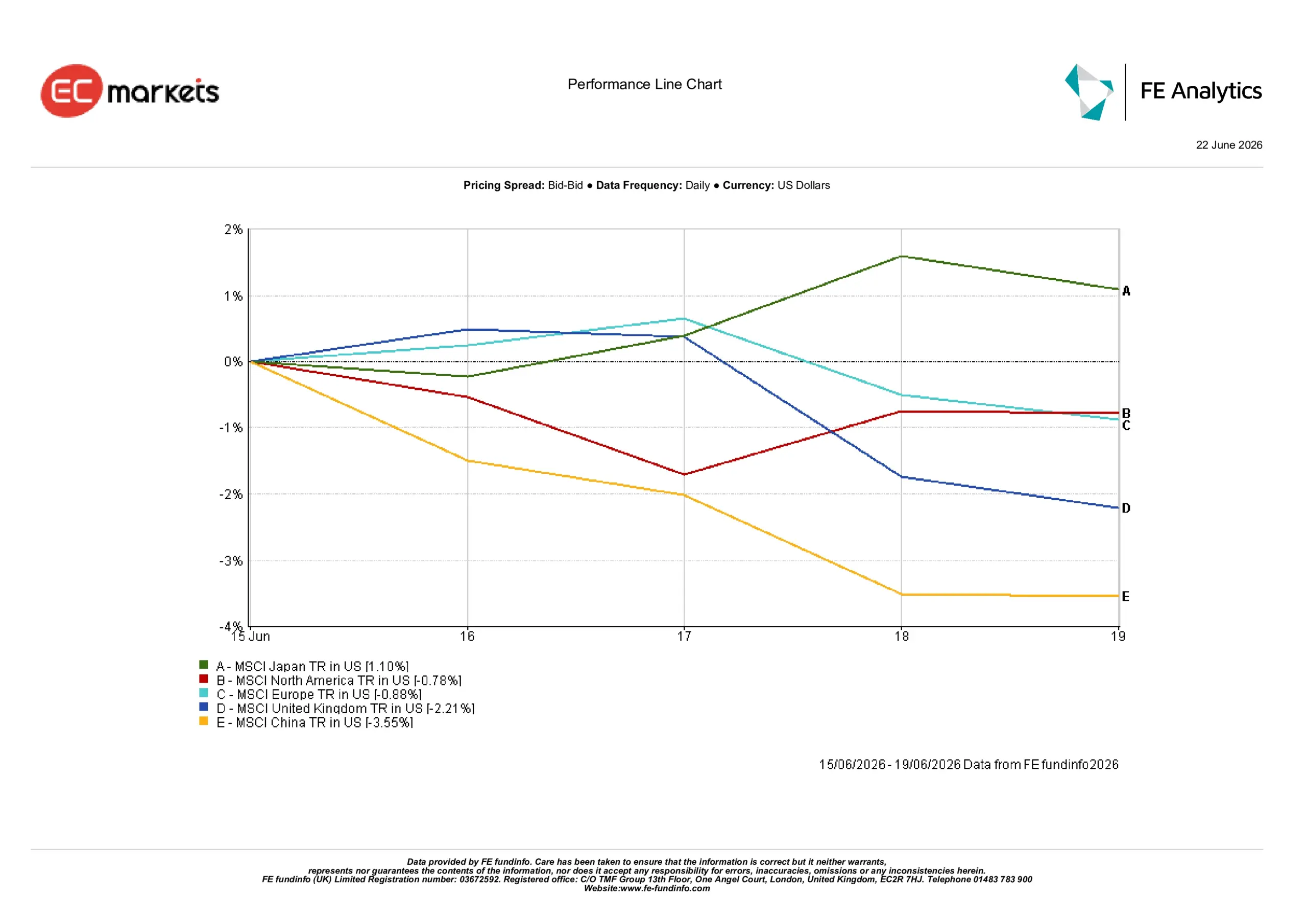

Mercados Regionais

O desempenho regional refletiu divergências significativas entre os mercados globais.

O Japão se destacou como a região de melhor desempenho, com o MSCI Japan Index avançando 1,10% em dólares americanos. O apoio das reformas corporativas, melhora da lucratividade e condições domésticas relativamente estáveis ajudaram as ações japonesas a superarem seus pares.

A América do Norte recuou 0,78%, refletindo uma combinação de avaliações elevadas e sentimento cauteloso em relação ao futuro das taxas de juros nos EUA.

As ações europeias também apresentaram fraqueza, com o MSCI Europe Index caindo 0,88%. O crescimento econômico lento e preocupações com a atividade industrial continuaram pesando sobre a confiança dos investidores. O Reino Unido teve uma queda maior de 2,21%, refletindo a exposição do mercado a ações de energia mais fracas e setores defensivos mais suaves.

A China permaneceu como a região de pior desempenho, com o MSCI China Index caindo 3,55%. Preocupações persistentes com a demanda doméstica, pressões contínuas no setor imobiliário e dúvidas quanto à eficácia das medidas de apoio continuaram pesando sobre o sentimento.

No geral, o desempenho regional destacou a importância dos fundamentos domésticos e da composição setorial, com investidores favorecendo mercados apoiados por maior visibilidade de lucros e condições econômicas mais resilientes.

Desempenho Regional de 15 a 19 de Junho

Fonte: FE Analytics. Todos os índices em retorno total em USD. Rentabilidade passada não é garantia de resultados futuros. Dados de 19 de junho de 2026.

Mercados Cambiais

Os mercados cambiais refletiram a combinação de rendimentos mais altos nos EUA, orientação cautelosa dos bancos centrais e aumento da incerteza geopolítica.

O EUR/USD caiu de 1,1591 para 1,1469, já que os investidores continuaram favorecendo o dólar americano em meio à incerteza persistente sobre as perspectivas de crescimento europeu.

O GBP/USD recuou de 1,3414 para 1,3234, à medida que preocupações com as perspectivas econômicas do Reino Unido pesaram sobre o sentimento.

O USD/JPY subiu de 160,33 para 161,31, com os diferenciais de rendimento permanecendo como principal motor do par.

O GBP/JPY caiu de 215,08 para 213,47, já que a fraqueza da libra superou a suavidade do iene japonês.

No geral, os mercados cambiais continuaram favorecendo o dólar americano, já que os rendimentos elevados dos Treasuries e a orientação cautelosa dos bancos centrais sustentaram a demanda por ativos dos EUA.

Perspectivas e a Semana à Frente

Olhando para frente, os investidores provavelmente permanecerão focados nos próximos dados econômicos e nos sinais dos bancos centrais. Divulgações de inflação, pesquisas PMI e indicadores do mercado de trabalho serão acompanhados de perto em busca de evidências sobre a força subjacente do crescimento global e a trajetória da política monetária.

Os mercados também continuarão avaliando os desdobramentos no Oriente Médio e suas implicações para os mercados de energia e expectativas de inflação.

Embora as expectativas de um eventual afrouxamento da política monetária permaneçam intactas, os bancos centrais continuam enfatizando a cautela. Como resultado, os mercados provavelmente permanecerão altamente sensíveis a surpresas econômicas, dados de inflação e mudanças nas expectativas de juros. Por ora, os investidores parecem focados em ativos de qualidade, resiliência de lucros e regiões que oferecem maior visibilidade de crescimento.