Sự Thận Trọng của Ngân Hàng Trung Ương và Rủi Ro Địa Chính Trị Định Hình Thị Trường Toàn Cầu | Tổng Kết Tuần: 15 - 19 Tháng 6 Năm 2026

Thị trường đã trải qua tuần thứ ba của tháng 6 trong bối cảnh các thông điệp thận trọng từ ngân hàng trung ương, tăng trưởng toàn cầu không đồng đều và bất ổn địa chính trị kéo dài. Mặc dù kỳ vọng về việc nới lỏng chính sách cuối cùng vẫn được duy trì, các nhà hoạch định chính sách tiếp tục nhấn mạnh sự kiên nhẫn, củng cố quan điểm rằng lãi suất có thể duy trì ở mức hạn chế lâu hơn. Trong bối cảnh này, nhà đầu tư ưu tiên các khu vực chọn lọc của thị trường, với cổ phiếu công nghệ và Nhật Bản vượt trội, trong khi châu Âu, Trung Quốc và các ngành phòng thủ gặp khó khăn trong việc thu hút dòng tiền.

Tổng Quan Kinh Tế

Thị trường bước vào nửa cuối tháng 6 khi nhà đầu tư phải điều hướng giữa các quyết định của ngân hàng trung ương, bất ổn địa chính trị kéo dài và các dấu hiệu cho thấy đà tăng trưởng toàn cầu vẫn không đồng đều. Mặc dù các nhà hoạch định chính sách phần lớn tránh đưa ra những bất ngờ lớn, giọng điệu từ các ngân hàng trung ương củng cố kỳ vọng rằng việc nới lỏng tiền tệ sẽ diễn ra dần dần, giữ cho các điều kiện tài chính tương đối thắt chặt.

Tại Mỹ, Fed duy trì cách tiếp cận thận trọng khi các nhà hoạch định chính sách tiếp tục cân bằng giữa lạm phát đang giảm dần và thị trường lao động vẫn vững mạnh. Nhà đầu tư vẫn tập trung vào tác động của việc duy trì lãi suất chính sách cao lâu hơn, đặc biệt khi dữ liệu gần đây cho thấy hoạt động kinh tế chỉ đang chậm lại một cách từ từ.

Tại châu Âu, sự chú ý tập trung vào triển vọng chính sách của ECB khi các quan chức tiếp tục nhấn mạnh cách tiếp cận dựa trên dữ liệu. Ở Anh, lo ngại về tăng trưởng vẫn tồn tại trong bối cảnh hoạt động trong nước yếu và sự không chắc chắn kéo dài về tốc độ nới lỏng của BoE trong tương lai.

Trung Quốc tiếp tục đối mặt với thách thức từ nhu cầu nội địa yếu và áp lực kéo dài trong lĩnh vực bất động sản. Mặc dù các nhà hoạch định chính sách duy trì các biện pháp hỗ trợ, nhà đầu tư vẫn chưa bị thuyết phục rằng các nỗ lực kích thích sẽ đủ để tạo ra sự phục hồi tăng trưởng đáng kể. Ngược lại, Nhật Bản hưởng lợi từ tâm lý cải thiện xung quanh lợi nhuận doanh nghiệp và kỳ vọng rằng BoJ sẽ tiếp tục quá trình bình thường hóa dần dần.

Cổ Phiếu, Trái Phiếu và Hàng Hóa

Hiệu suất giữa các loại tài sản trong tuần khá trái chiều, phản ánh một thị trường vẫn đang cân bằng giữa các điểm sáng tăng trưởng và điều kiện tài chính thắt chặt.

Tại Mỹ, Nasdaq Composite tăng 0,69%, được hỗ trợ bởi các cổ phiếu bán dẫn và điện toán vốn hóa lớn, trong khi các chỉ số rộng hơn biến động trái chiều khi nhà đầu tư đánh giá lại tác động của lãi suất cao kéo dài. Cổ phiếu châu Âu gặp khó khăn trong việc duy trì đà tăng khi kỳ vọng tăng trưởng chậm lại ảnh hưởng đến tâm lý, trong khi FTSE 100 giảm sút do yếu kém ở các ngành phòng thủ và nhóm cổ phiếu liên quan đến năng lượng.

Cổ phiếu Nhật Bản nổi bật là một trong những thị trường có hiệu suất mạnh nhất toàn cầu. Nikkei 225 hưởng lợi từ triển vọng lợi nhuận doanh nghiệp cải thiện và sự hỗ trợ liên tục từ nhà đầu tư trong nước. Cổ phiếu Trung Quốc tiếp tục chịu áp lực khi lo ngại về tăng trưởng và niềm tin tiêu dùng yếu lấn át các biện pháp hỗ trợ chính sách.

Thị trường trái phiếu phản ánh bối cảnh chính sách thắt chặt hơn. Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 2 năm đóng cửa gần 4,71%, trong khi lợi suất 10 năm duy trì quanh mức 4,26%, khiến đường cong lợi suất bị đảo ngược sâu khi nhà đầu tư chuẩn bị cho chính sách thắt chặt kéo dài.

Thị trường hàng hóa tiếp tục biến động mạnh. Dầu Brent chốt gần 80,05 USD/thùng sau khi từ bỏ các mức tăng trước đó, trong khi vàng đóng cửa gần 4.198,26 USD/ounce khi biến động lợi suất thực và đồng USD mạnh hơn ảnh hưởng đến nhu cầu đầu tư.

Nhìn chung, nhà đầu tư vẫn chọn lọc thay vì né tránh rủi ro trên diện rộng, ưu tiên công nghệ và khả năng duy trì lợi nhuận, đồng thời thận trọng với các ngành dễ bị tổn thương bởi tăng trưởng chậm và chính sách thắt chặt.

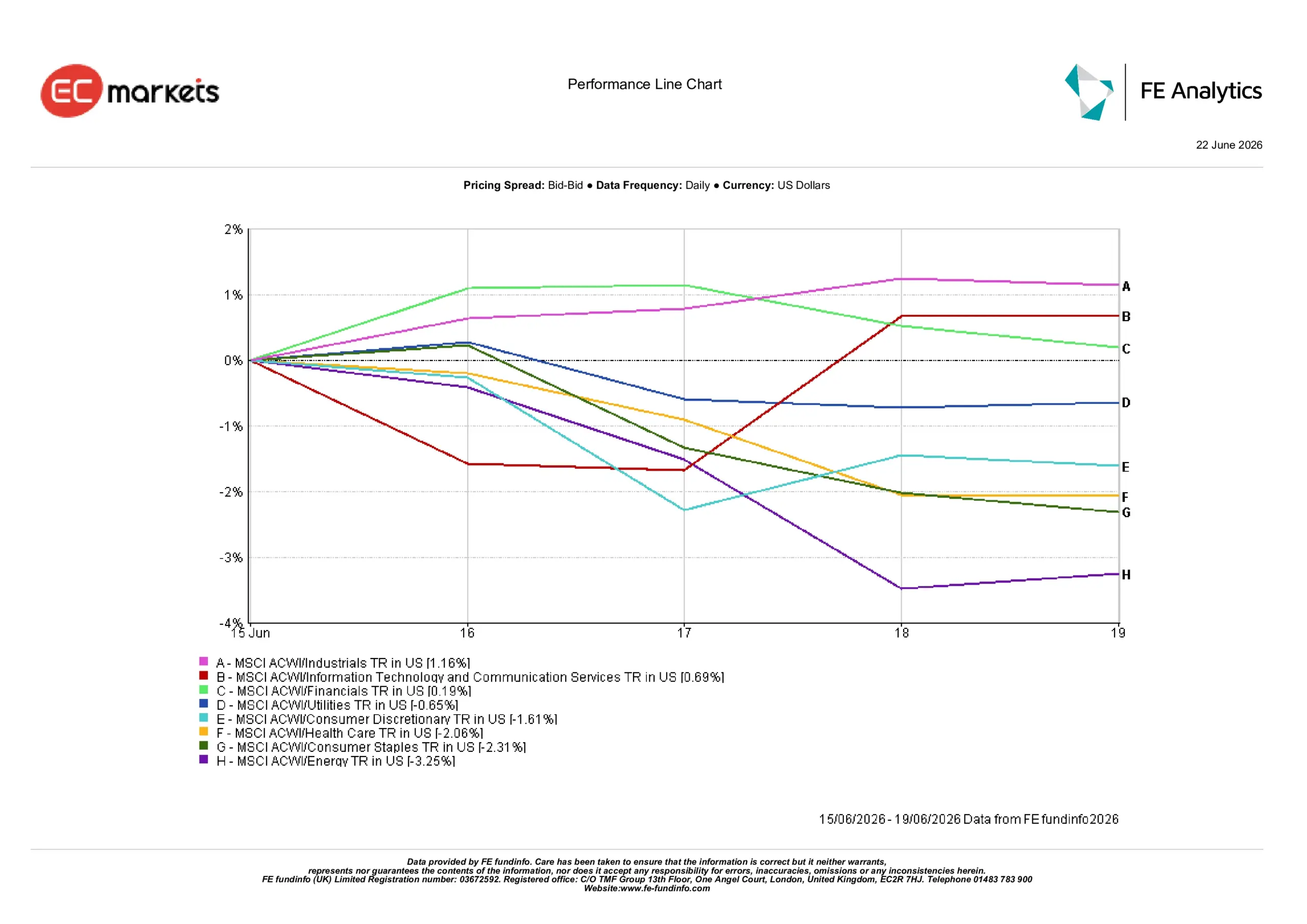

Hiệu Suất Theo Ngành

Hiệu suất theo ngành cho thấy sự thay đổi đáng chú ý về vai trò dẫn dắt khi nhà đầu tư ưu tiên các lĩnh vực có khả năng dự báo lợi nhuận tốt hơn, đồng thời giảm tiếp xúc với các ngành dễ bị ảnh hưởng bởi tăng trưởng kinh tế chậm lại và giá hàng hóa yếu.

Ngành công nghiệp ghi nhận hiệu suất mạnh nhất, tăng 1,16% trong tuần. Đầu tư tiếp tục và kỳ vọng hoạt động liên quan đến hạ tầng sẽ duy trì vững chắc đã hỗ trợ ngành này.

Công nghệ thông tin và dịch vụ truyền thông tăng 0,69%, phản ánh sự quan tâm liên tục đến các chủ đề tăng trưởng cấu trúc bất chấp môi trường thị trường thận trọng hơn.

Tài chính tăng 0,19% khi lợi suất trái phiếu cao tiếp tục hỗ trợ lợi nhuận ngân hàng, mặc dù lo ngại về tăng trưởng kinh tế chậm lại đã hạn chế mức tăng mạnh hơn.

Các lĩnh vực phòng thủ ghi nhận hiệu suất yếu hơn. Tiện ích giảm 0,65%, trong khi tiêu dùng không thiết yếu giảm 1,61% khi nhà đầu tư ngày càng thận trọng với xu hướng chi tiêu của người tiêu dùng. Y tế giảm 2,06% và hàng tiêu dùng thiết yếu giảm 2,31%.

Năng lượng ghi nhận hiệu suất yếu nhất, giảm 3,25% do giá dầu yếu và lo ngại về nhu cầu toàn cầu đè nặng lên ngành này.

Nhìn chung, hiệu suất theo ngành cho thấy nhà đầu tư ưu tiên khả năng dự báo lợi nhuận và chất lượng thay vì chuyển dịch mạnh sang các ngành phòng thủ.

Hiệu Suất Theo Ngành 15 – 19 Tháng 6

Nguồn: FE Analytics. Tất cả chỉ số tổng lợi nhuận tính theo USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 19 tháng 6 năm 2026.

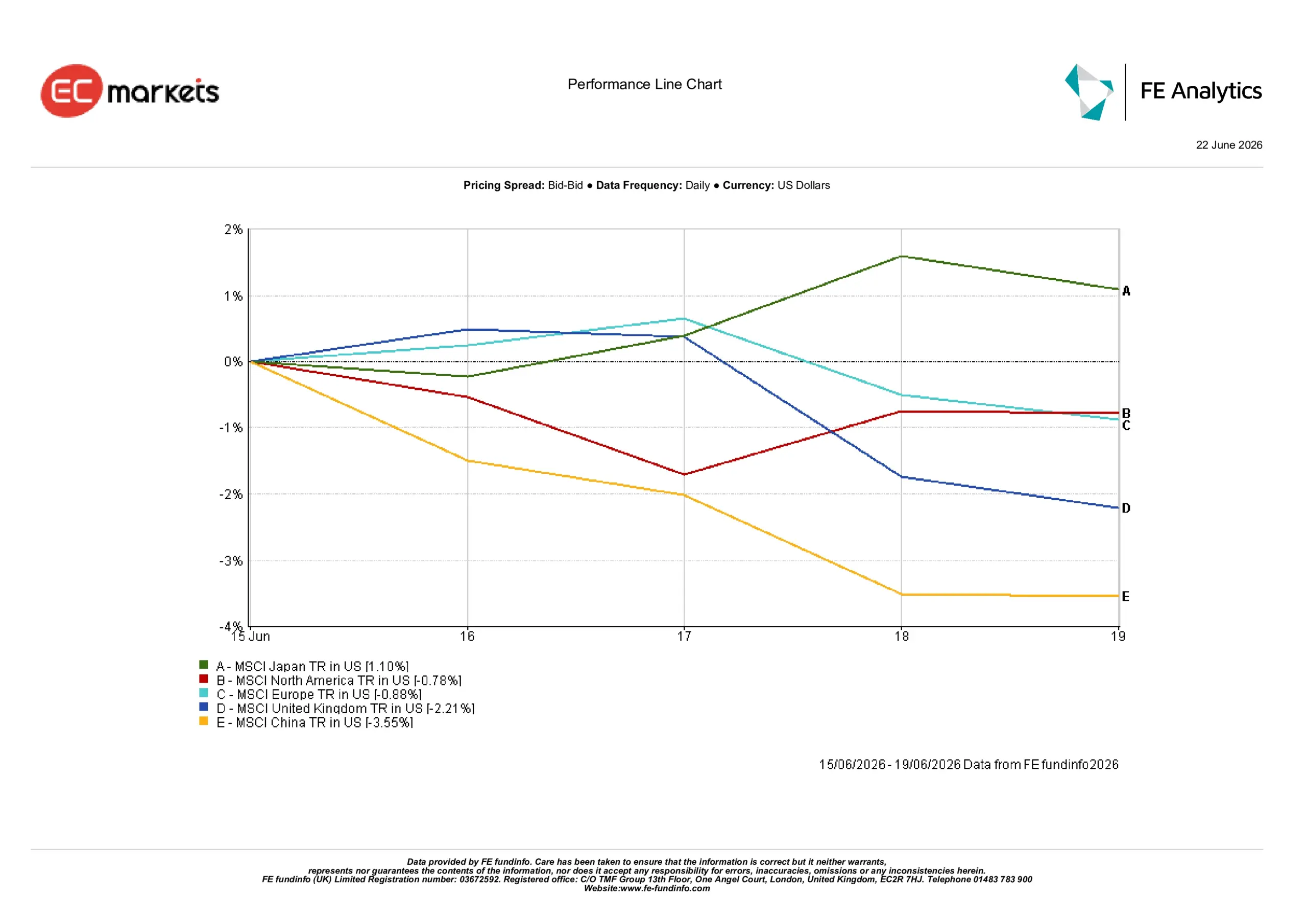

Thị Trường Khu Vực

Hiệu suất khu vực cho thấy sự phân hóa đáng kể giữa các thị trường toàn cầu.

Nhật Bản nổi lên là khu vực có hiệu suất mạnh nhất, với chỉ số MSCI Japan tăng 1,10% tính theo USD. Sự hỗ trợ từ cải cách doanh nghiệp, lợi nhuận cải thiện và điều kiện trong nước tương đối ổn định đã giúp cổ phiếu Nhật Bản vượt trội so với các thị trường khác.

Bắc Mỹ giảm 0,78%, phản ánh sự kết hợp giữa định giá cao và tâm lý thận trọng về lộ trình lãi suất của Mỹ trong tương lai.

Cổ phiếu châu Âu cũng ghi nhận sự yếu kém, với chỉ số MSCI Europe giảm 0,88%. Tăng trưởng kinh tế chậm và lo ngại về hoạt động công nghiệp tiếp tục ảnh hưởng đến niềm tin nhà đầu tư. Vương quốc Anh giảm mạnh hơn với mức giảm 2,21%, phản ánh sự phụ thuộc của thị trường vào cổ phiếu năng lượng yếu và các ngành phòng thủ kém tích cực.

Trung Quốc vẫn là khu vực có hiệu suất yếu nhất, với chỉ số MSCI China giảm 3,55%. Lo ngại kéo dài về nhu cầu nội địa, áp lực trong lĩnh vực bất động sản và nghi ngờ về hiệu quả của các biện pháp hỗ trợ chính sách tiếp tục ảnh hưởng tiêu cực đến tâm lý.

Nhìn chung, hiệu suất khu vực nhấn mạnh tầm quan trọng của các yếu tố cơ bản trong nước và cơ cấu ngành, với nhà đầu tư ưu tiên các thị trường có khả năng dự báo lợi nhuận tốt hơn và điều kiện kinh tế vững chắc hơn.

Hiệu Suất Khu Vực 15 – 19 Tháng 6

Nguồn: FE Analytics. Tất cả chỉ số tổng lợi nhuận tính theo USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 19 tháng 6 năm 2026.

Thị Trường Tiền Tệ

Thị trường tiền tệ phản ánh sự kết hợp giữa lợi suất Mỹ cao hơn, định hướng thận trọng từ ngân hàng trung ương và bất ổn địa chính trị gia tăng.

EUR/USD giảm từ 1,1591 xuống 1,1469 khi nhà đầu tư tiếp tục ưu tiên đồng USD trong bối cảnh bất ổn kéo dài về triển vọng tăng trưởng châu Âu.

GBP/USD giảm từ 1,3414 xuống 1,3234 khi lo ngại về triển vọng kinh tế Anh ảnh hưởng đến tâm lý.

USD/JPY tăng từ 160,33 lên 161,31, với chênh lệch lợi suất vẫn là yếu tố chính chi phối cặp tiền này.

GBP/JPY giảm từ 215,08 xuống 213,47 khi đồng bảng Anh yếu hơn lấn át sự suy yếu của đồng yên Nhật.

Nhìn chung, thị trường tiền tệ tiếp tục ưu tiên đồng USD khi lợi suất trái phiếu Kho bạc Mỹ cao và định hướng thận trọng từ ngân hàng trung ương hỗ trợ nhu cầu đối với tài sản Mỹ.

Triển Vọng và Tuần Tới

Nhìn về phía trước, nhà đầu tư có khả năng sẽ tiếp tục tập trung vào các dữ liệu kinh tế mới và tín hiệu từ ngân hàng trung ương. Các số liệu lạm phát, khảo sát PMI và chỉ số thị trường lao động sẽ được theo dõi sát sao để đánh giá sức mạnh cơ bản của tăng trưởng toàn cầu và lộ trình chính sách tiền tệ.

Thị trường cũng sẽ tiếp tục đánh giá các diễn biến tại Trung Đông và tác động của chúng đối với thị trường năng lượng cũng như kỳ vọng lạm phát.

Mặc dù kỳ vọng về việc nới lỏng chính sách cuối cùng vẫn được duy trì, các ngân hàng trung ương tiếp tục nhấn mạnh sự thận trọng. Do đó, thị trường có khả năng sẽ rất nhạy cảm với các bất ngờ kinh tế, dữ liệu lạm phát và sự thay đổi trong kỳ vọng lãi suất. Hiện tại, nhà đầu tư dường như tập trung vào tài sản chất lượng, khả năng duy trì lợi nhuận và các khu vực có triển vọng tăng trưởng rõ nét hơn.