Niveaux records malgré les inquiétudes concernant l'inflation | Récapitulatif hebdomadaire : 25 au 29 mai 2026

Les marchés ont terminé le mois de mai sur une note solide, alors que l’apaisement des tensions géopolitiques, la baisse des prix du pétrole et la confiance persistante dans les résultats des entreprises ont soutenu l’appétit pour le risque à travers les différentes classes d’actifs mondiaux. Bien que l’inflation soit restée élevée et que les données de croissance américaine se soient affaiblies, les investisseurs ont en grande partie ignoré ces vents contraires macroéconomiques. L’attention est restée centrée sur la résilience des bénéfices, les investissements dans l’intelligence artificielle et les signes d’un apaisement des tensions autour du détroit d’Ormuz après les avancées dans les négociations entre les États-Unis et l’Iran.

Le résultat a été une nouvelle semaine positive pour les actifs risqués, avec des actions qui ont poursuivi leur progression, des rendements obligataires en baisse par rapport à leurs récents sommets et des marchés de l’énergie qui ont effacé une part significative de leur prime de risque géopolitique. Cependant, avec une inflation toujours supérieure aux objectifs des banques centrales et l’approche des réunions de politique monétaire de juin, la question de la durabilité du rallye reste au centre des préoccupations.

Aperçu économique

Les données économiques publiées au cours de la semaine ont dressé un tableau contrasté d’un ralentissement de la croissance accompagné de pressions inflationnistes persistantes.

Aux États-Unis, la croissance du PIB du premier trimestre a été révisée à la baisse à 1,6 % en rythme annualisé contre 2,0 % précédemment, signe d’un certain ralentissement de la dynamique économique. Parallèlement, l’inflation PCE de base pour avril est restée élevée à 3,3 % sur un an, tandis que l’inflation globale PCE s’est maintenue autour de 3,8 %, son plus haut niveau depuis mai 2023.

Le marché du travail est resté relativement stable, avec des inscriptions hebdomadaires au chômage en hausse à 215 000. La confiance des consommateurs s’est légèrement affaiblie, tandis que le revenu personnel est resté globalement inchangé et que le taux d’épargne est tombé à un plus bas de quatre ans, soulignant la pression croissante sur les finances des ménages malgré la résilience économique persistante.

Le climat économique dans la zone euro s’est modestement amélioré en mai, même si l’attention reste focalisée sur les prochaines données d’inflation et la décision de politique monétaire de la BCE en juin.

La reprise économique de la Chine reste sous pression, avec des investissements directs étrangers en baisse de 10,3 % depuis le début de l’année en avril.

Le Japon a publié des indicateurs économiques plus encourageants. La production industrielle a progressé de 0,8 % en avril, tandis que les ventes au détail ont augmenté de 2,1 % sur un an, soutenant l’idée que la demande intérieure reste relativement résiliente malgré un ralentissement de l’inflation.

En Australie, l’inflation globale a ralenti à 4,2 % sur un an en avril, sous les attentes. Parallèlement, la Banque de réserve de Nouvelle-Zélande a maintenu son taux directeur à 2,25 %, tout en adoptant un ton relativement restrictif alors que les décideurs continuent de surveiller les risques inflationnistes.

Actions, obligations et matières premières

Actions

Les actions américaines ont poursuivi leur forte progression tout au long de la semaine, les trois principaux indices clôturant à de nouveaux sommets historiques.

Le S&P 500 a gagné 1,43 % pour terminer à 7 580,06, prolongeant sa série de victoires à neuf semaines consécutives et terminant le mois de mai en hausse de 5,0 %. Le Nasdaq Composite a progressé de 2,77 % sur la semaine, signant sa meilleure performance mensuelle de 2026 avec un gain de 8,0 % en mai. Parallèlement, le Dow Jones Industrial Average a avancé de 2,94 %, clôturant au-dessus de 51 000 pour la première fois et terminant le mois en hausse de près de 3,0 %.

La technologie est restée le principal moteur du marché, l’enthousiasme persistant autour de l’intelligence artificielle et des investissements dans les infrastructures soutenant le secteur.

Les résultats des entreprises sont restés globalement favorables. Environ 84 % des sociétés du S&P 500 ayant publié leurs résultats du premier trimestre ont dépassé les attentes des analystes, tandis que la croissance globale des bénéfices a largement surpassé les prévisions.

Les actions européennes ont affiché une performance plus contrastée. Si le sentiment s’est amélioré avec l’apaisement des tensions géopolitiques, le ralentissement de la croissance et les inquiétudes liées à l’inflation ont continué de limiter la hausse des principaux indices régionaux.

Obligations

Les marchés obligataires ont reflété une évaluation plus équilibrée des risques liés à l’inflation et à la croissance au cours de la semaine.

Le rendement du bon du Trésor américain à 10 ans a reculé de 4,56 % à 4,45 %, tandis que le rendement à 2 ans est passé de 4,13 % à 3,98 %.

Malgré une inflation toujours élevée, les investisseurs se sont de plus en plus concentrés sur la faiblesse des données de croissance et les signes d’un ralentissement de la dynamique économique. La baisse des rendements a offert un soutien supplémentaire aux actifs risqués, en particulier aux secteurs axés sur la croissance comme la technologie.

Dans l’ensemble, les marchés obligataires ont continué d’équilibrer les pressions inflationnistes persistantes face aux signes de ralentissement de la croissance économique.

Matières premières

Les prix du pétrole ont fortement chuté au cours de la semaine, les investisseurs réagissant aux informations sur les progrès vers une prolongation du cessez-le-feu entre les États-Unis et l’Iran et sur la possible réouverture du détroit d’Ormuz.

Le WTI a chuté d’environ 9,0 % à 87,90 $ le baril, tandis que le Brent a enregistré sa plus forte baisse mensuelle depuis 2020, reculant de 1,08 % pour s’établir à 91,70 $.

Le prix de l’or a progressé de 0,75 % sur la semaine pour atteindre environ 4 544 $ alors que les investisseurs ont équilibré l’apaisement des tensions géopolitiques avec les inquiétudes persistantes concernant l’inflation et l’incertitude autour de la politique monétaire future.

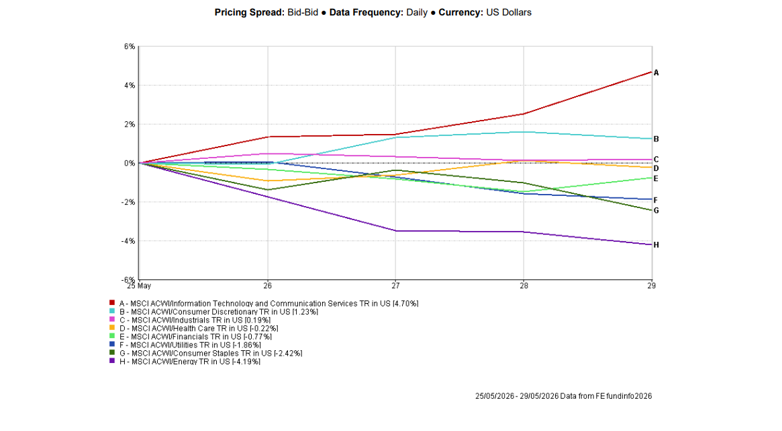

Performance des secteurs

La performance sectorielle a mis en avant la préférence continue du marché pour les actifs axés sur la croissance.

La technologie de l’information et les services de communication ont constitué le secteur le plus performant au niveau mondial, progressant de 4,70 % sur la semaine grâce à l’optimisme autour de l’IA et à la solidité des résultats.

La consommation discrétionnaire a gagné 1,23 %, tandis que les industrielles ont progressé de 0,19 %.

Parallèlement, l’énergie a été le secteur le moins performant, en baisse de 4,19 % alors que les prix du pétrole ont connu leur plus forte chute depuis des mois. Les biens de consommation de base ont reculé de 2,42 %, tandis que les services publics, la finance et la santé ont chuté respectivement de 1,86 %, 0,77 % et 0,22 %.

Dans l’ensemble, la technologie est restée le leader incontesté du marché, les investisseurs continuant de privilégier les thématiques de croissance liées à l’IA.

Performance sectorielle du 25 au 29 mai 2026

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 29 mai 2026.

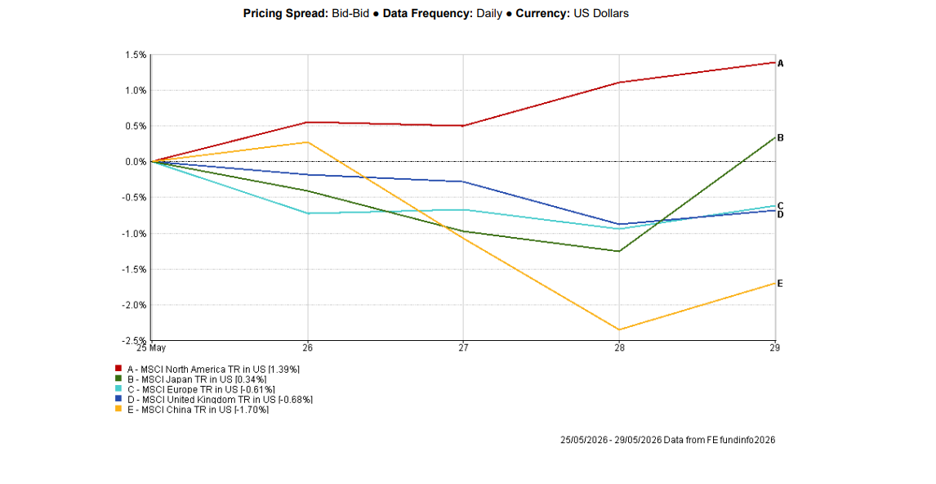

Marchés régionaux

La performance régionale est restée contrastée, l’Amérique du Nord continuant de dominer les marchés actions mondiaux.

Le MSCI Amérique du Nord a progressé de 1,39 % grâce aux nouveaux sommets atteints par les actions américaines, soutenant la performance régionale globale.

Le Japon a gagné 0,34 % à la faveur de données industrielles et de ventes au détail solides, tandis que l’Europe et le Royaume-Uni ont reculé respectivement de 0,61 % et 0,68 % dans un contexte d’inquiétudes persistantes sur la croissance et de prudence avant les principales publications d’inflation.

La Chine est restée la région majeure la plus faible, en baisse de 1,70 % alors que les investisseurs ont continué de réagir à des données économiques décevantes et aux inquiétudes persistantes concernant la demande intérieure et l’investissement.

Performance régionale du 25 au 29 mai 2026

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 29 mai 2026.

Marchés des devises

Les marchés des devises ont reflété l’amélioration du sentiment de risque et la baisse de la demande pour les valeurs refuges traditionnelles tout au long de la semaine.

L’indice dollar américain (DXY) a reculé de 0,31 % à 99,00, enregistrant une deuxième semaine consécutive de baisse alors que l’apaisement des tensions géopolitiques autour d’un possible cessez-le-feu entre les États-Unis et l’Iran a réduit la demande défensive pour la devise.

L’EUR/USD a gagné environ 0,2 % sur la semaine, clôturant près de 1,1662 après avoir rebondi depuis un plus bas de plusieurs semaines à 1,1576. Ce mouvement haussier a été principalement tiré par la faiblesse du dollar, les investisseurs réévaluant leur positionnement refuge.

La livre sterling a également bénéficié du repli du dollar, avec une clôture du GBP/USD proche de 1,3461 après des échanges entre 1,3291 et 1,3575 sur la semaine. Bien que les données économiques britanniques soient restées mitigées, la livre a trouvé du soutien grâce à la baisse des rendements du Trésor américain et à l’amélioration de l’appétit pour le risque.

Parallèlement, l’USD/JPY est resté élevé autour de 159,32, le yen continuant de subir la pression due à l’écart important de taux d’intérêt entre les États-Unis et le Japon. La paire a évolué près du seuil des 160, qui avait précédemment déclenché une intervention des autorités japonaises, soulignant la sensibilité persistante des marchés des changes.

Dans l’ensemble, les marchés des changes ont été animés par l’apaisement des tensions géopolitiques, la baisse des rendements du Trésor et l’évolution des anticipations de politique monétaire.

Perspectives et la semaine à venir

Les marchés abordent désormais une semaine importante dominée par les données sur l’emploi, les anticipations d’inflation et l’examen continu du rythme de la croissance économique.

Les investisseurs suivront de près les chiffres de l’emploi non agricole américain, les indices ISM manufacturier et des services, les offres d’emploi JOLTS et les données d’inflation de la zone euro pour obtenir de nouveaux signaux sur la santé de l’économie mondiale et les perspectives de politique monétaire.

Les marchés surveilleront également les développements autour de l’introduction en bourse de SpaceX, qui pourrait devenir la plus importante de l’histoire et devrait attirer une attention considérable des investisseurs avant sa cotation prévue en juin.

Alors que les sommets historiques et la solidité des résultats continuent de soutenir l’appétit pour le risque, l’inflation reste supérieure à la cible et la dynamique de croissance montre des signes de ralentissement. Avec l’approche des réunions des banques centrales en juin, les prochaines données sur l’emploi et l’inflation seront déterminantes pour savoir si le rallye peut se poursuivre durant l’été.