Recordes apesar das preocupações com a inflação | Resumo semanal: 25 a 29 de maio de 2026

Os mercados encerraram maio em uma posição sólida, à medida que o alívio das tensões geopolíticas, a queda nos preços do petróleo e a confiança contínua nos lucros corporativos ajudaram a sustentar o apetite por risco em todas as classes de ativos globais. Embora a inflação tenha permanecido elevada e os dados de crescimento dos EUA tenham enfraquecido, os investidores em grande parte ignoraram os ventos contrários macroeconômicos. Em vez disso, a atenção permaneceu firmemente focada nos lucros resilientes, nos investimentos em inteligência artificial e nos sinais de que as tensões em torno do Estreito de Ormuz podem estar diminuindo após avanços nas negociações entre EUA e Irã.

O resultado foi mais uma semana positiva para os ativos de risco, com as ações continuando a subir, os rendimentos dos títulos recuando das máximas recentes e os mercados de energia devolvendo uma parte significativa do prêmio de risco geopolítico. No entanto, com a inflação ainda acima das metas dos bancos centrais e as reuniões de política monetária de junho se aproximando, permanecem dúvidas sobre a sustentabilidade do rali.

Visão Geral Econômica

Os dados econômicos ao longo da semana apresentaram um quadro misto de desaceleração do crescimento juntamente com pressões inflacionárias persistentes.

Nos Estados Unidos, o crescimento do PIB do primeiro trimestre foi revisado para baixo, para 1,6% anualizado, ante 2,0% anteriormente, sinalizando certa moderação no ritmo econômico. Ao mesmo tempo, a inflação do núcleo do PCE em abril permaneceu elevada em 3,3% na comparação anual, enquanto a inflação do PCE geral ficou próxima de 3,8%, seu maior nível desde maio de 2023.

As condições do mercado de trabalho permaneceram relativamente estáveis, com os pedidos iniciais de auxílio-desemprego subindo para 215.000. A confiança do consumidor recuou modestamente, enquanto a renda pessoal ficou praticamente estável e a taxa de poupança caiu para o menor nível em quatro anos, destacando a crescente pressão sobre as finanças das famílias apesar da resiliência econômica.

O sentimento econômico na zona do euro melhorou modestamente durante maio, embora a atenção tenha permanecido voltada para os próximos dados de inflação e a decisão de política monetária do BCE em junho.

A recuperação econômica da China continuou sob pressão, com o investimento estrangeiro direto recuando 10,3% no acumulado do ano até abril.

O Japão apresentou um conjunto mais animador de indicadores econômicos. A produção industrial subiu 0,8% em abril, enquanto as vendas no varejo aumentaram 2,1% na comparação anual, reforçando a visão de que a demanda doméstica segue relativamente resiliente apesar da inflação mais branda.

Na Austrália, a inflação geral desacelerou para 4,2% na comparação anual em abril, ficando abaixo das expectativas. Enquanto isso, o Banco Central da Nova Zelândia manteve sua taxa básica de juros inalterada em 2,25%, adotando uma postura relativamente rígida enquanto os formuladores de política continuam monitorando os riscos inflacionários.

Ações, Títulos e Commodities

Ações

As ações dos EUA continuaram sua forte trajetória de alta ao longo da semana, com os três principais índices fechando em novas máximas históricas.

O S&P 500 subiu 1,43% e encerrou em 7.580,06, prolongando sua sequência de ganhos para nove semanas consecutivas e fechando maio com alta de 5,0%. O Nasdaq Composite avançou 2,77% na semana, registrando seu melhor desempenho mensal de 2026 com alta de 8,0% em maio. Enquanto isso, o Dow Jones Industrial Average subiu 2,94%, fechando acima de 51.000 pela primeira vez e terminando o mês com alta de quase 3,0%.

A tecnologia permaneceu como principal motor do mercado, com o entusiasmo contínuo em torno de investimentos em inteligência artificial e gastos em infraestrutura sustentando o sentimento em todo o setor.

Os lucros corporativos continuaram amplamente positivos. Aproximadamente 84% das empresas do S&P 500 que divulgaram resultados do primeiro trimestre superaram as expectativas dos analistas, enquanto o crescimento geral dos lucros continuou superando significativamente as previsões.

As ações europeias apresentaram desempenho mais misto. Embora o sentimento tenha melhorado com o alívio das tensões geopolíticas, o ritmo de crescimento mais lento e as preocupações com a inflação continuaram limitando os ganhos nos principais índices regionais.

Títulos

Os mercados de títulos refletiram uma avaliação mais equilibrada dos riscos de inflação e crescimento durante a semana.

O rendimento do Treasury de 10 anos dos EUA caiu de 4,56% para 4,45%, enquanto o Treasury de 2 anos recuou de 4,13% para 3,98%.

Apesar da inflação permanecer elevada, os investidores passaram a focar mais nos dados de crescimento mais fracos e em sinais de que o ritmo econômico pode estar moderando. A queda nos rendimentos ofereceu suporte adicional aos ativos de risco, especialmente aos setores voltados para o crescimento, como tecnologia.

No geral, os mercados de títulos continuaram equilibrando as pressões inflacionárias persistentes com sinais de desaceleração do crescimento econômico.

Commodities

Os preços do petróleo registraram quedas acentuadas durante a semana, à medida que investidores reagiram a relatos de avanços em direção à extensão do cessar-fogo entre Estados Unidos e Irã e à possível reabertura do Estreito de Ormuz.

O WTI caiu cerca de 9,0% para US$ 87,90 por barril, enquanto o Brent registrou sua maior queda mensal desde 2020, recuando 1,08% e fechando em US$ 91,70.

O preço do ouro subiu 0,75% na semana, para cerca de US$ 4.544 enquanto investidores equilibraram o alívio das tensões geopolíticas com preocupações persistentes com a inflação e incertezas sobre a política monetária futura.

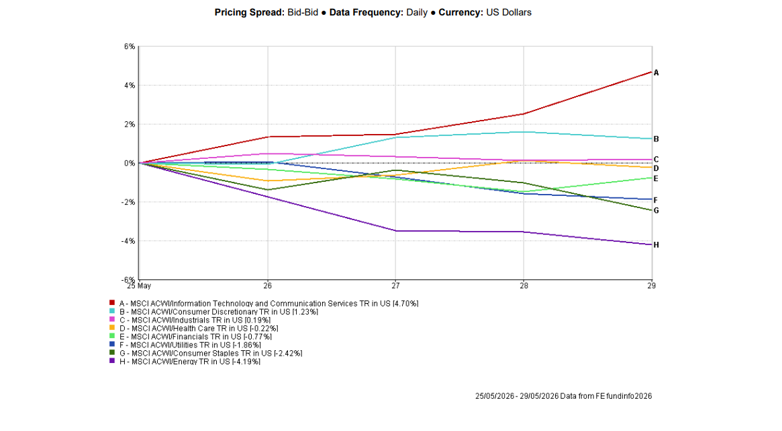

Desempenho dos Setores

O desempenho dos setores destacou a preferência contínua do mercado por ativos voltados ao crescimento.

Tecnologia da Informação e Serviços de Comunicação foi o setor de melhor desempenho globalmente, subindo 4,70% na semana, impulsionado pelo otimismo com IA e pelos fortes resultados de lucros.

Consumo Discricionário subiu 1,23%, enquanto Industriais avançaram 0,19%.

Por outro lado, Energia foi o setor de pior desempenho, caindo 4,19% com a maior queda nos preços do petróleo em meses. Bens de Consumo Recorrente recuaram 2,42%, enquanto Utilidades, Financeiro e Saúde caíram 1,86%, 0,77% e 0,22%, respectivamente.

No geral, a tecnologia permaneceu como líder clara do mercado, com investidores favorecendo temas de crescimento ligados à IA.

Desempenho dos Setores 25 a 29 de maio de 2026

Fonte: FE Analytics. Todos os índices em retorno total em USD. Desempenhos passados não são garantia de resultados futuros. Dados de 29 de maio de 2026.

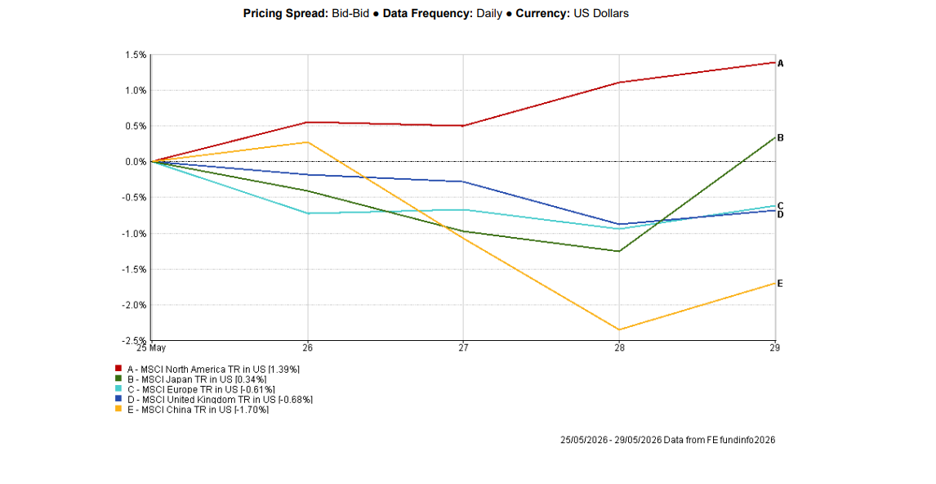

Mercados Regionais

O desempenho regional permaneceu misto, com a América do Norte continuando a liderar os mercados globais de ações.

O MSCI América do Norte subiu 1,39% com as máximas históricas das ações dos EUA impulsionando o desempenho regional.

O Japão avançou 0,34% após dados mais fortes de produção industrial e vendas no varejo, enquanto Europa e Reino Unido recuaram 0,61% e 0,68% respectivamente, em meio a preocupações contínuas com o crescimento e posicionamento cauteloso antes de divulgações importantes de inflação.

A China permaneceu a principal região de pior desempenho, caindo 1,70% à medida que investidores continuaram reagindo a dados econômicos decepcionantes e preocupações persistentes com a demanda doméstica e o investimento.

Desempenho Regional 25 a 29 de maio de 2026

Fonte: FE Analytics. Todos os índices em retorno total em USD. Desempenhos passados não são garantia de resultados futuros. Dados de 29 de maio de 2026.

Mercados Cambiais

Os mercados cambiais refletiram a melhora no sentimento de risco e a redução da demanda por ativos tradicionais de proteção ao longo da semana.

O índice do dólar americano (DXY) caiu 0,31% para 99,00, registrando a segunda semana consecutiva de queda, à medida que o alívio das tensões geopolíticas em torno de um possível cessar-fogo entre EUA e Irã reduziu a demanda defensiva pela moeda.

O EUR/USD subiu cerca de 0,2% na semana, fechando próximo de 1,1662 após recuperar-se de uma mínima de várias semanas em 1,1576. O movimento de alta foi impulsionado principalmente pela fraqueza do dólar, com investidores reavaliando posições defensivas.

A libra esterlina também se beneficiou do enfraquecimento do dólar, com o GBP/USD fechando próximo de 1,3461 após oscilar entre 1,3291 e 1,3575 durante a semana. Embora os dados econômicos do Reino Unido tenham permanecido mistos, a moeda encontrou suporte com a queda dos rendimentos dos Treasuries e a melhora do apetite por risco.

Enquanto isso, o USD/JPY permaneceu elevado próximo de 159,32, com o iene continuando sob pressão devido ao diferencial significativo de juros entre Estados Unidos e Japão. O par negociou próximo ao nível de 160, que anteriormente motivou intervenção das autoridades japonesas, destacando a sensibilidade contínua dos mercados cambiais.

No geral, os mercados de câmbio foram impulsionados pelo alívio das tensões geopolíticas, queda nos rendimentos dos Treasuries e mudanças nas expectativas em relação aos bancos centrais.

Perspectivas e a Próxima Semana

Os mercados entram agora em uma semana importante, dominada por dados do mercado de trabalho, expectativas de inflação e atenção contínua ao ritmo de crescimento econômico.

Os investidores acompanharão de perto os dados de Payroll dos EUA, ISM de Manufatura e Serviços, JOLTS de vagas de emprego e a inflação da zona do euro em busca de novos sinais sobre a saúde da economia global e as perspectivas para a política dos bancos centrais.

O mercado também estará atento aos desdobramentos em torno do IPO da SpaceX, que pode se tornar a maior oferta pública da história e deve atrair grande atenção dos investidores antes de sua esperada listagem em junho.

Enquanto as máximas históricas e os fortes lucros continuam sustentando o apetite por risco, a inflação permanece acima da meta e o ritmo de crescimento mostra sinais de desaceleração. Com as reuniões dos bancos centrais de junho se aproximando, os próximos dados de mercado de trabalho e inflação serão cruciais para determinar se o rali pode se estender ainda mais durante o verão.