Quando uma ação barata não é realmente barata: entendendo armadilhas de valor

Olhando Além das Baixas Avaliações

Muitos investidores são naturalmente atraídos por empresas com baixos índices preço/lucro (P/L). A lógica parece simples: se uma ação é negociada a uma avaliação menor do que seus pares, deve representar uma pechincha. Afinal, um dos princípios centrais do value investing é comprar negócios de qualidade a preços atrativos. No entanto, nem toda ação barata está genuinamente subvalorizada. Algumas empresas negociam a baixas avaliações porque seus negócios estão se deteriorando, seus setores estão passando por mudanças estruturais ou os investidores esperam lucros mais fracos no futuro. Nesses casos, o que parece ser uma oportunidade atraente pode se tornar um erro custoso.

Investidores profissionais se referem a essas situações como armadilhas de valor. Uma armadilha de valor é uma ação que parece barata com base em métricas tradicionais de avaliação, mas continua decepcionando os investidores porque o negócio subjacente segue enfraquecendo.

O Que é uma Armadilha de Valor?

Uma armadilha de valor é uma empresa cuja baixa avaliação reflete desafios reais do negócio, e não apenas pessimismo temporário do mercado.

Os investidores costumam ser atraídos por baixos índices P/L, baixos índices preço/valor patrimonial ou dividend yields incomumente altos sem entender completamente por que o mercado atribuiu essas avaliações. Isso destaca um princípio importante da análise fundamentalista: a avaliação nunca deve ser analisada isoladamente. Ela deve sempre ser considerada junto com a qualidade do negócio, posicionamento competitivo, solidez financeira e potencial de lucros de longo prazo.

Comprar uma ação simplesmente porque ela parece barata ignora o negócio subjacente.

Por Que as Ações Ficam Baratas

Existem muitos motivos pelos quais a avaliação de uma empresa pode cair. Queda nas expectativas de lucro, disrupção tecnológica, aumento da dívida e enfraquecimento das vantagens competitivas podem justificar múltiplos de avaliação mais baixos.

Os mercados também são voltados para o futuro. Enquanto muitos investidores focam no índice P/L passado, investidores institucionais costumam prestar mais atenção ao P/L futuro, que reflete os lucros esperados para os próximos doze meses. Assim, uma ação pode parecer barata com base nos lucros históricos, mas já precificar lucros futuros mais fracos.

O principal desafio para os investidores é determinar se esses problemas são temporários ou permanentes. Reveses de curto prazo, como desacelerações econômicas ou interrupções na cadeia de suprimentos, podem criar oportunidades genuínas se o negócio subjacente permanecer fundamentalmente forte. Problemas estruturais, como tecnologias disruptivas ou queda permanente da demanda, podem justificar avaliações mais baixas por muitos anos.

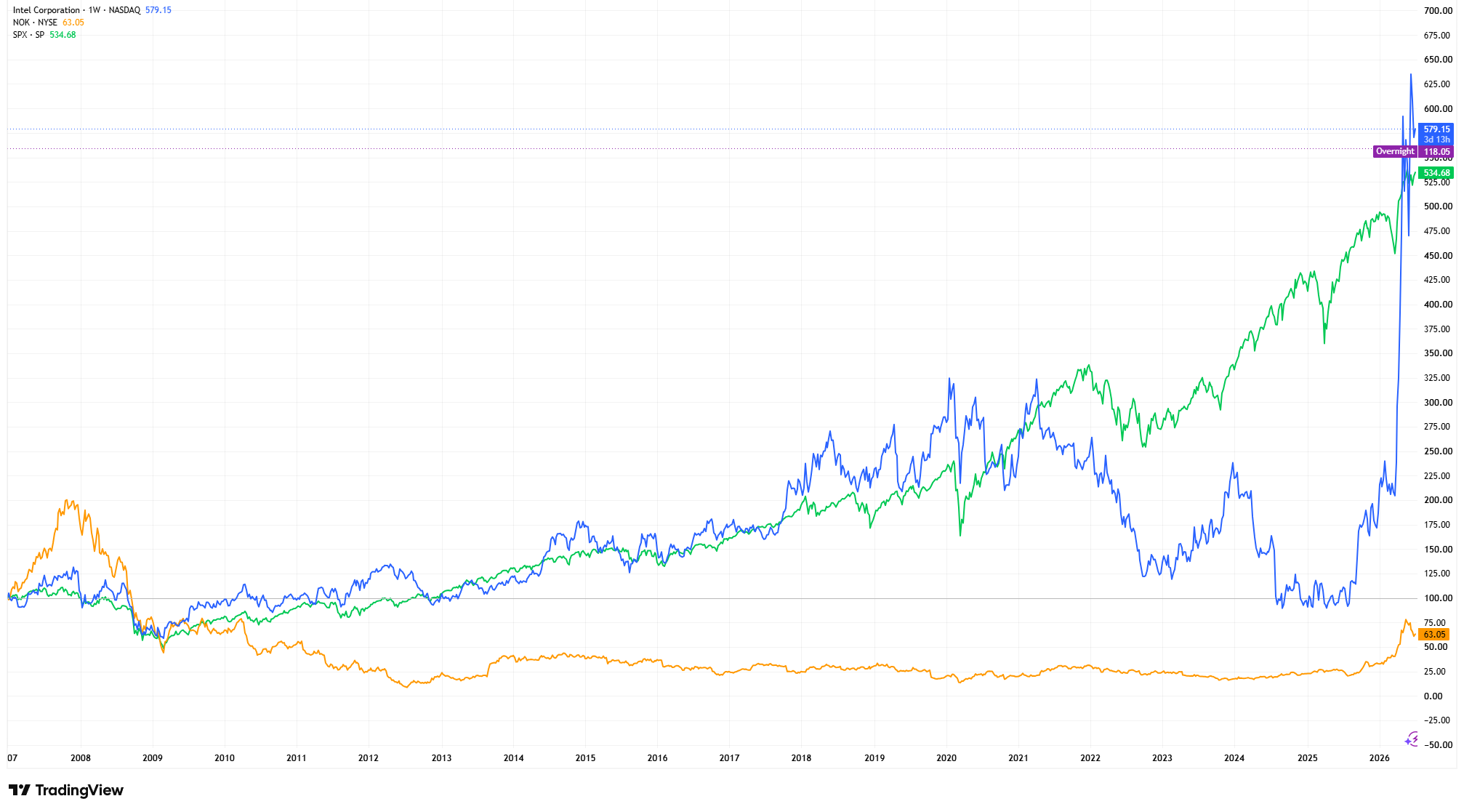

Lições de Intel, Nokia e Kodak

Diversas empresas conhecidas demonstram por que baixas avaliações nem sempre representam oportunidades de investimento atraentes.

A Intel foi negociada a múltiplos de avaliação relativamente modestos enquanto a receita anual caiu de aproximadamente US$ 79 bilhões no ano fiscal de 2021 para cerca de US$ 54 bilhões no ano fiscal de 2024. Atrasos na fabricação e concorrência mais forte da AMD e Nvidia aumentaram as preocupações sobre sua competitividade futura, levando os investidores a atribuir múltiplos de avaliação mais baixos, apesar de a empresa permanecer lucrativa.

A Nokia seguiu um padrão semelhante. Tendo controlado mais de 40% do mercado global de celulares, a Nokia não conseguiu se adaptar à revolução dos smartphones que se seguiu ao lançamento do iPhone da Apple em 2007. À medida que sua posição competitiva se deteriorava, a empresa enfrentou anos de queda de participação de mercado, lucros mais fracos e desempenho persistentemente inferior de suas ações.

A Kodak talvez represente a clássica armadilha de valor. Apesar de ter inventado a primeira câmera digital em 1975, a empresa não conseguiu adaptar seu modelo de negócios à medida que a fotografia digital substituiu o filme. Sua relutância em interromper o altamente lucrativo negócio de filmes acabou levando à proteção contra falência em 2012, demonstrando que baixas avaliações não compensam um modelo de negócios estruturalmente obsoleto.

Esses exemplos demonstram que múltiplos de avaliação baixos frequentemente refletem preocupações reais sobre o futuro de uma empresa, e não valor oculto esperando para ser descoberto.

Intel, Nokia e o S&P 500: Desempenho do Preço das Ações Indexado (2007 = 100)

Fonte & Metodologia: TradingView. Cada série de preços foi indexada a 100 na data inicial selecionada em 2007 usando a fórmula (Preço Atual ÷ Preço Inicial) × 100. A indexação padroniza cada série para um ponto de partida comum, permitindo que o desempenho de longo prazo dos acionistas seja comparado de forma equivalente, independentemente das diferenças nos preços absolutos das ações. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 1º de julho de 2026.

Ao indexar cada série para um ponto de partida comum, o gráfico ilustra como empresas enfrentando desafios competitivos estruturais podem ter desempenho significativamente inferior ao do mercado mais amplo por longos períodos, apesar de muitas vezes parecerem baratas com base em métricas tradicionais de avaliação. O objetivo não é comparar preços absolutos das ações, mas demonstrar por que entender por que uma ação está barata é tão importante quanto reconhecer que ela está.

Como Investidores Profissionais Evitam Armadilhas de Valor

Investidores profissionais raramente se baseiam apenas em índices de avaliação. Em vez disso, avaliam crescimento de receita, qualidade dos lucros, fluxo de caixa livre, Retorno sobre o Capital Investido (ROIC), solidez do balanço, vantagens competitivas e decisões de alocação de capital da administração.

Uma empresa com baixo índice P/L, mas fluxo de caixa deteriorando, retornos sobre o capital em queda e aumento da dívida pode representar um investimento muito mais arriscado do que um negócio mais caro com vantagens competitivas duráveis e perspectivas de lucros de longo prazo mais fortes. Por esse motivo, a avaliação costuma ser vista como a etapa final da análise, e não o ponto de partida.

Se uma Ação Parece Barata, Não Deveria Comprá-la?

Essa é uma dúvida comum entre investidores iniciantes.

Nem sempre.

Investir com sucesso não é sobre comprar as empresas mais baratas. É sobre identificar negócios cujas perspectivas futuras são melhores do que o mercado espera atualmente. Muitas armadilhas de valor permanecem baratas por anos porque o negócio subjacente continua enfraquecendo, tornando a paciência e a pesquisa aprofundada essenciais.

Conclusão

A avaliação continua sendo um dos aspectos mais importantes do investimento, mas nunca deve ser analisada isoladamente.

Baixos índices P/L, altos dividend yields e preços de ações descontados não tornam automaticamente uma empresa um investimento atraente. Os investidores devem avaliar a qualidade do negócio, vantagens competitivas, geração de caixa, solidez do balanço e poder de lucros de longo prazo junto com a avaliação.

Evitar armadilhas de valor pode ser tão importante quanto identificar oportunidades subvalorizadas. Para investidores fundamentalistas, a pergunta mais importante não é se uma ação parece barata, mas por que ela parece barata. Entender essa distinção pode ajudar os investidores a separar negócios passando por reveses temporários daqueles enfrentando declínio estrutural permanente e tomar melhores decisões de investimento de longo prazo.