Apabila Saham Murah Sebenarnya Tidak Murah: Memahami Perangkap Nilai

Melihat Melangkaui Penilaian Rendah

Ramai pelabur secara semula jadi tertarik kepada syarikat yang mempunyai nisbah harga-ke-pendapatan (P/E) yang rendah. Logiknya nampak mudah: jika sesuatu saham diniagakan pada penilaian yang lebih rendah berbanding rakan setaranya, ia pasti satu tawaran yang berbaloi. Lagipun, salah satu prinsip utama pelaburan nilai ialah membeli perniagaan berkualiti pada harga yang menarik. Namun, tidak semua saham murah benar-benar dinilai rendah. Sesetengah syarikat diniagakan pada penilaian rendah kerana perniagaan mereka sedang merosot, industri mereka sedang mengalami perubahan struktur, atau pelabur menjangkakan pendapatan yang lebih lemah pada masa hadapan. Dalam kes-kes ini, apa yang kelihatan seperti peluang menarik boleh menjadi kesilapan yang mahal.

Pelabur profesional merujuk situasi ini sebagai perangkap nilai. Perangkap nilai ialah saham yang kelihatan murah berdasarkan metrik penilaian tradisional tetapi terus mengecewakan pelabur kerana perniagaan asasnya semakin lemah.

Apakah Itu Perangkap Nilai?

Perangkap nilai ialah syarikat yang penilaian rendahnya mencerminkan cabaran perniagaan sebenar dan bukannya pesimisme pasaran sementara.

Pelabur sering tertarik dengan nisbah P/E rendah, nisbah harga-ke-buku rendah atau hasil dividen yang luar biasa tinggi tanpa benar-benar memahami mengapa pasaran memberikan penilaian tersebut. Ini menekankan satu prinsip penting dalam analisis fundamental: penilaian tidak seharusnya dinilai secara berasingan. Ia harus sentiasa dipertimbangkan bersama kualiti perniagaan, kedudukan daya saing, kekuatan kewangan dan potensi pendapatan jangka panjang.

Membeli saham semata-mata kerana ia kelihatan murah mengabaikan perniagaan asasnya.

Mengapa Saham Menjadi Murah

Terdapat banyak sebab mengapa penilaian sesebuah syarikat boleh menurun. Jangkaan pendapatan yang menurun, gangguan teknologi, hutang yang meningkat dan kelebihan daya saing yang semakin lemah semuanya boleh membenarkan gandaan penilaian yang lebih rendah.

Pasaran juga bersifat ke hadapan. Walaupun ramai pelabur memberi tumpuan kepada nisbah P/E lalu, pelabur institusi selalunya lebih memberi perhatian kepada P/E hadapan, yang mencerminkan jangkaan pendapatan untuk dua belas bulan akan datang. Oleh itu, sesuatu saham mungkin kelihatan murah berdasarkan keuntungan sejarah walaupun telah mengambil kira pendapatan masa depan yang lebih lemah.

Cabaran utama bagi pelabur ialah menentukan sama ada masalah ini bersifat sementara atau kekal. Kemunduran jangka pendek seperti kelembapan ekonomi atau gangguan rantaian bekalan mungkin mencipta peluang sebenar jika perniagaan asas masih kukuh. Masalah struktur, seperti teknologi yang mengganggu atau permintaan yang menurun secara kekal, boleh membenarkan penilaian rendah untuk bertahun-tahun lamanya.

Pengajaran daripada Intel, Nokia dan Kodak

Beberapa syarikat terkenal menunjukkan mengapa penilaian rendah tidak semestinya mewakili peluang pelaburan yang menarik.

Intel diniagakan pada gandaan penilaian yang agak sederhana ketika hasil tahunan menurun daripada kira-kira AS$79 bilion pada tahun kewangan 2021 kepada sekitar AS$54 bilion pada tahun kewangan 2024. Kelewatan pembuatan dan persaingan yang lebih kuat daripada AMD dan Nvidia menimbulkan kebimbangan tentang daya saing masa depannya, menyebabkan pelabur memberikan gandaan penilaian yang lebih rendah walaupun syarikat itu masih mencatatkan keuntungan.

Nokia mengikuti corak yang sama. Dahulu menguasai lebih 40% pasaran telefon bimbit global, Nokia gagal menyesuaikan diri dengan revolusi telefon pintar yang berlaku selepas pelancaran iPhone oleh Apple pada 2007. Apabila kedudukan saingannya merosot, syarikat itu mengalami bertahun-tahun kehilangan bahagian pasaran, pendapatan yang semakin lemah dan prestasi harga saham yang terus ketinggalan.

Kodak mungkin merupakan contoh klasik perangkap nilai. Walaupun mencipta kamera digital pertama pada tahun 1975, syarikat itu gagal menyesuaikan model perniagaannya apabila fotografi digital menggantikan filem. Keengganannya untuk mengganggu perniagaan filem yang sangat menguntungkan akhirnya membawa kepada perlindungan kebankrapan pada 2012, membuktikan bahawa penilaian rendah tidak dapat mengimbangi model perniagaan yang sudah lapuk secara struktur.

Contoh-contoh ini menunjukkan bahawa gandaan penilaian rendah selalunya mencerminkan kebimbangan sebenar tentang masa depan syarikat dan bukannya nilai tersembunyi yang menunggu untuk ditemui.

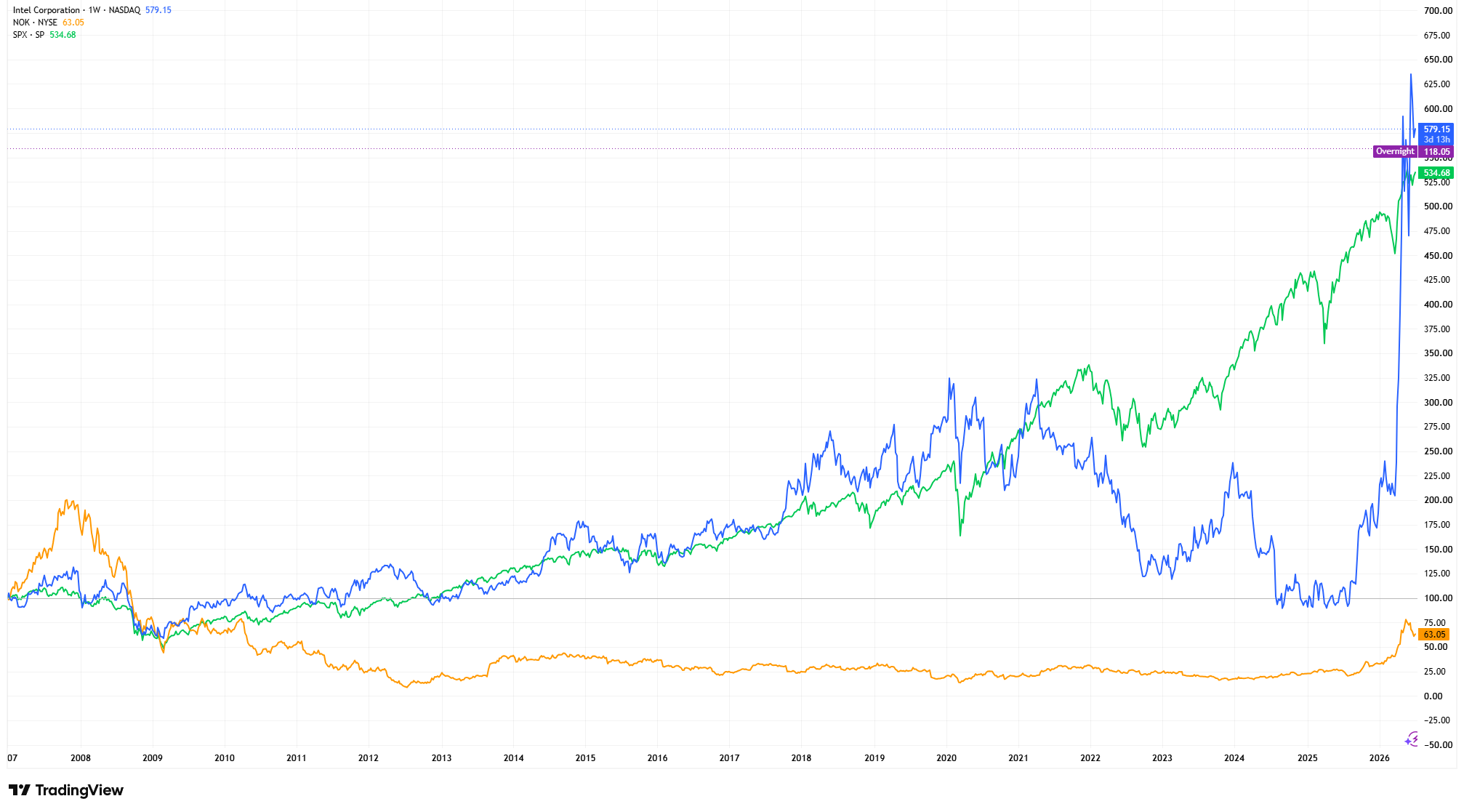

Intel, Nokia dan S&P 500: Prestasi Harga Saham Terindeks (2007 = 100)

Sumber & Metodologi: TradingView. Setiap siri harga telah diindeks kepada 100 pada tarikh permulaan yang dipilih pada 2007 menggunakan formula (Harga Semasa ÷ Harga Permulaan) × 100. Pengindeksan menyeragamkan setiap siri kepada titik permulaan yang sama, membolehkan prestasi pemegang saham jangka panjang dibandingkan secara setara tanpa mengira perbezaan harga saham mutlak. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 1 Julai 2026.

Dengan mengindeks setiap siri kepada titik permulaan yang sama, carta ini menggambarkan bagaimana perniagaan yang menghadapi cabaran daya saing struktur boleh jauh ketinggalan berbanding pasaran yang lebih luas dalam tempoh yang panjang, walaupun sering kelihatan murah berdasarkan ukuran penilaian tradisional. Objektifnya bukan untuk membandingkan harga saham mutlak, tetapi untuk menunjukkan mengapa memahami sebab sesuatu saham itu murah adalah sama pentingnya dengan mengenal pasti bahawa ia murah.

Bagaimana Pelabur Profesional Mengelak Perangkap Nilai

Pelabur profesional jarang bergantung kepada nisbah penilaian semata-mata. Sebaliknya, mereka menilai pertumbuhan hasil, kualiti pendapatan, aliran tunai bebas, Pulangan atas Modal Dilaburkan (ROIC), kekuatan kunci kira-kira, kelebihan daya saing dan keputusan peruntukan modal oleh pengurusan.

Syarikat dengan nisbah P/E rendah tetapi aliran tunai yang semakin merosot, pulangan atas modal yang menurun dan hutang yang meningkat mungkin mewakili pelaburan yang jauh lebih berisiko berbanding perniagaan bernilai tinggi dengan kelebihan daya saing yang kukuh dan prospek pendapatan jangka panjang yang lebih baik. Atas sebab ini, penilaian sering dianggap sebagai peringkat akhir analisis dan bukannya titik permulaan.

Jika Saham Nampak Murah, Bukankah Saya Patut Beli?

Ini adalah soalan biasa dalam kalangan pelabur baru.

Tidak semestinya.

Kejayaan pelaburan bukanlah tentang membeli syarikat yang paling murah. Ia adalah tentang mengenal pasti perniagaan yang prospek masa depannya lebih baik daripada jangkaan pasaran semasa. Banyak perangkap nilai kekal murah selama bertahun-tahun kerana perniagaan asasnya terus melemah, menjadikan kesabaran dan penyelidikan yang teliti sangat penting.

Kesimpulan

Penilaian kekal sebagai salah satu aspek terpenting dalam pelaburan, tetapi ia tidak seharusnya dianalisis secara berasingan.

Nisbah P/E rendah, hasil dividen tinggi dan harga saham yang didiskaunkan tidak secara automatik menjadikan sesebuah syarikat pelaburan yang menarik. Pelabur harus menilai kualiti perniagaan, kelebihan daya saing, penjanaan tunai, kekuatan kunci kira-kira dan kuasa pendapatan jangka panjang bersama penilaian.

Mengelak perangkap nilai boleh menjadi sama pentingnya dengan mengenal pasti peluang yang dinilai rendah. Bagi pelabur fundamental, soalan paling penting bukanlah sama ada sesuatu saham kelihatan murah, tetapi mengapa ia kelihatan murah. Memahami perbezaan itu boleh membantu pelabur membezakan perniagaan yang mengalami kemunduran sementara daripada yang menghadapi kemerosotan struktur kekal dan membuat keputusan pelaburan jangka panjang yang lebih baik.