当便宜股票并不真正便宜:理解价值陷阱

超越低估值的表象

许多投资者天生会被低市盈率(P/E)的公司所吸引。逻辑看似简单:如果一只股票的估值低于同行,那它一定很划算。毕竟,价值投资的核心原则之一就是以有吸引力的价格买入优质企业。然而,并不是每只便宜的股票都是真正被低估的。有些公司之所以估值低,是因为其业务正在恶化、行业正经历结构性变革,或投资者预期未来盈利会走弱。在这些情况下,看似有吸引力的机会可能会变成代价高昂的错误。

专业投资者将这些情况称为价值陷阱。价值陷阱是指那些基于传统估值指标看起来便宜,但由于其基本面持续恶化而不断令投资者失望的股票。

什么是价值陷阱?

价值陷阱是指公司低估值反映了真实的业务挑战,而非市场的短期悲观情绪。

投资者常常被低市盈率、低市净率或异常高的股息率所吸引,却没有充分理解市场为何给出这样的估值。这凸显了基本面分析中的一个重要原则:估值绝不能孤立评估。它应当与企业质量、竞争地位、财务实力和长期盈利能力等因素结合考虑。

仅仅因为股票看起来便宜就买入,忽视了其背后的业务本质。

股票为何变便宜

公司估值下跌的原因有很多。盈利预期下降、技术颠覆、债务上升和竞争优势减弱,都可能导致估值倍数降低。

市场也是前瞻性的。虽然许多投资者关注历史市盈率,但机构投资者往往更关注反映未来12个月预期盈利的前瞻市盈率。因此,一只股票基于历史利润看似便宜,但实际上已经反映了未来盈利走弱的预期。

投资者面临的关键挑战是判断这些问题是暂时性的还是永久性的。短期挫折,如经济放缓或供应链中断,如果企业基本面依然强劲,可能带来真正的机会。而结构性问题,如技术颠覆或需求永久下滑,则可能让低估值持续多年。

来自英特尔、诺基亚和柯达的教训

一些知名公司很好地说明了为何低估值并不总是有吸引力的投资机会。

英特尔在2021财年年收入约790亿美元下降到2024财年约540亿美元期间,估值倍数一直相对温和。制造延误以及来自AMD和英伟达的激烈竞争引发了市场对其未来竞争力的担忧,尽管公司依然盈利,但投资者仍给予其更低的估值倍数。

诺基亚也有类似经历。曾经占据全球手机市场40%以上份额的诺基亚,未能适应2007年苹果iPhone发布后掀起的智能手机革命。随着竞争地位恶化,公司经历了多年市场份额下滑、盈利能力减弱和股价持续跑输大盘。

柯达或许是最经典的价值陷阱案例。尽管早在1975年就发明了第一台数码相机,但随着数码摄影取代胶卷,柯达未能及时调整其商业模式。公司不愿打破高利润的胶卷业务,最终于2012年申请破产保护,说明低估值无法弥补结构性落后的商业模式。

这些例子表明,低估值倍数往往反映了市场对公司未来的真实担忧,而非隐藏的价值等待被发现。

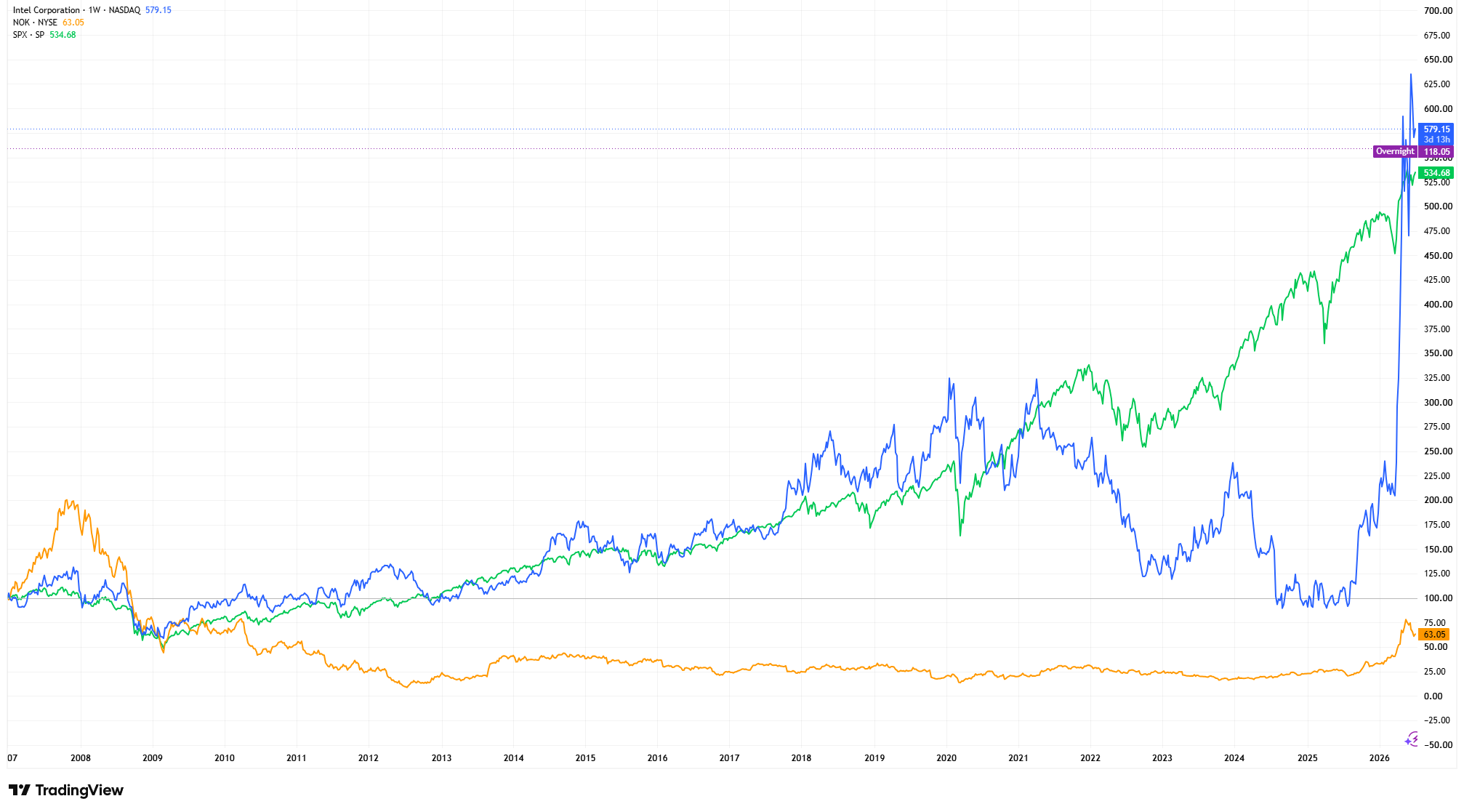

英特尔、诺基亚与标普500:股价表现指数化(2007 = 100)

来源与方法:TradingView。每个价格序列均以2007年选定起始日期的价格为100进行指数化,公式为(当前价格 ÷ 起始价格)× 100。指数化将每个序列标准化到同一起点,使长期股东回报能够在绝对股价不同的情况下进行同类比较。过往表现不代表未来表现。数据截至2026年7月1日。

通过将每个序列标准化到同一起点,图表展示了面临结构性竞争挑战的企业,尽管基于传统估值指标看似便宜,但长期表现可能大幅跑输大盘。这里的目的不是比较绝对股价,而是说明理解一只股票为何便宜,与认识到它便宜同样重要。

专业投资者如何避免价值陷阱

专业投资者很少仅依赖估值比率。他们会评估收入增长、盈利质量、自由现金流、投入资本回报率(ROIC)、资产负债表强度、竞争优势以及管理层的资本配置决策。

一家市盈率低但现金流恶化、资本回报率下降、债务增加的公司,可能比一家估值较高但具备持久竞争优势和更强长期盈利前景的企业风险更大。因此,估值往往被视为分析的最后阶段,而不是起点。

股票看起来便宜,我就应该买吗?

这是许多新手投资者常见的问题。

未必如此。

成功的投资并不是买最便宜的公司,而是要发现那些未来前景优于市场当前预期的企业。许多价值陷阱之所以长期便宜,是因为其基本面持续恶化,这就要求投资者具备耐心和深入研究的能力。

总结

估值依然是投资中最重要的方面之一,但绝不能孤立分析。

低市盈率、高股息率和折价股价并不自动意味着公司具有吸引力。投资者应将企业质量、竞争优势、现金创造能力、资产负债表强度和长期盈利能力与估值结合评估。

避免价值陷阱与发现被低估机会同样重要。对于基本面投资者来说,最重要的问题不是一只股票是否便宜,而是它为何便宜。理解这一点,有助于投资者区分暂时性挫折与结构性衰退,从而做出更优的长期投资决策。