粘性通胀遇上油价下跌,市场轮动至防御性板块|每周回顾:2026年6月22日至26日

市场在六月最后一个完整交易周结束时,正处于两股相互竞争的力量之间。一方面,美国强于预期的经济数据强化了利率可能维持高位更久的预期;另一方面,油价大幅下跌缓解了通胀担忧,促使投资者转向市场中更具防御性的板块。尽管经济增长依然有韧性,但债券收益率下行和能源价格走弱在本周后期提振了市场情绪。然而,投资者仍在持续减少对高估值科技股的配置,转而青睐盈利更稳定、对经济不确定性敏感度更低的板块。

经济概览

市场在六月最后一个完整交易周结束时,正处于两股相反力量的平衡之中。美国强于预期的经济数据强化了利率可能维持高位更久的预期,而本周后期油价的急剧下跌则缓解了通胀担忧,改善了市场情绪。

在美国,5月个人消费支出(PCE)报告——美联储偏好的通胀指标——显示整体通胀环比上涨0.4%,同比上涨4.1%;核心PCE环比上涨0.3%,同比上涨3.4%。第一季度GDP增速被上修至年化2.1%,显示出尽管借贷成本上升,经济依然具有韧性。其他方面,耐用品订单下降4.5%,商品贸易逆差扩大至1058亿美元。标普全球6月PMI初值也显示经济持续扩张,制造业指数升至55.7,综合指数达到52.2。整体数据强化了美联储在降息问题上仍将保持谨慎的预期。

欧洲整体增长依然低迷。欧元区综合PMI初值升至49.5,但仍低于50的荣枯线,德国数据降至48.0,创18个月新低。英国综合PMI降至49.4,显示商业活动趋缓。

中国国内需求依然疲软,房地产行业承压,促使中国人民银行将一年期和五年期贷款市场报价利率分别维持在3.00%和3.50%不变。日本则表现更为亮眼,制造业活动改善,东京核心CPI加速至1.6%,支持了市场对日本央行将继续逐步正常化政策的预期。

股票、债券与大宗商品

全球股市表现分化,投资者减少对高估值科技股的配置,转向更具防御性的板块。

美国方面,标普500指数下跌2.05%,纳斯达克综合指数下跌4.7%,投资者在大型科技和AI相关公司中获利了结。道琼斯工业平均指数上涨0.6%,受工业、医疗和金融板块表现较强的支撑。

欧洲市场表现更具韧性。STOXX欧洲600指数基本持平,DAX下跌约1.3%,而富时100指数上涨约1.4%,受银行和国际化公司支撑。亚洲方面,日本日经225指数下跌约2.7%,香港恒生指数下跌5.2%,上证综指下跌1.6%,反映出市场对中国经济前景的持续担忧。

尽管通胀压力持续,政府债券收益率有所回落。美国10年期国债收益率从4.51%降至4.37%,两年期收益率从4.23%降至4.09%。油价下跌帮助缓解了通胀担忧,使得收益率得以下行,尽管市场仍预期利率可能维持高位。

大宗商品市场以能源价格下跌为主。布伦特原油价格从80.05美元降至72.60美元,因霍尔木兹海峡航运恢复,供应担忧缓解。现货黄金收于4089.26美元,较周内低点3982.83美元有所回升,因债券收益率下行带动避险需求回升。

总体来看,跨资产表现反映出投资环境更为挑剔,投资者偏好防御性板块,同时减少对热门成长股的配置。

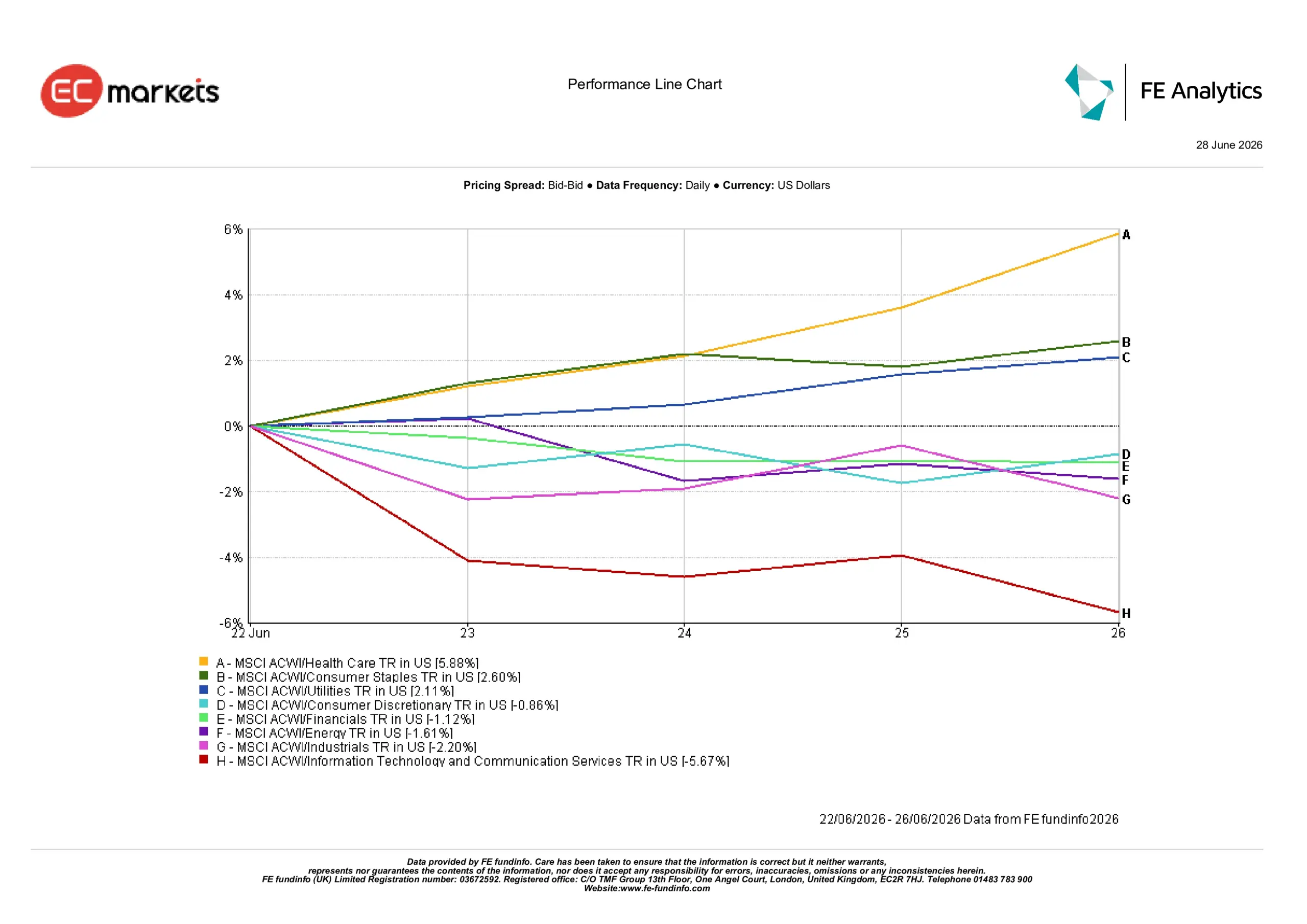

行业表现

行业表现显示出明显的防御性配置转向,投资者更青睐盈利韧性强、对经济不确定性敏感度低的企业。

医疗保健板块领涨,涨幅5.88%,其次是日常消费品(+2.60%)和公用事业(+2.11%)。

可选消费板块下跌0.86%,金融板块下跌1.12%,因债券收益率下行削弱了银行股的支撑。能源板块因油价大幅下跌下跌1.61%,工业板块下跌2.20%,市场担忧全球增长放缓可能影响未来需求。

信息技术与通信服务板块本周表现最弱,下跌5.67%,投资者在该板块年初强劲上涨后获利了结,并重新评估大型科技公司的估值。

来源:FE Analytics。所有指数总回报以美元计。过往业绩不代表未来表现。数据截至2026年6月26日。

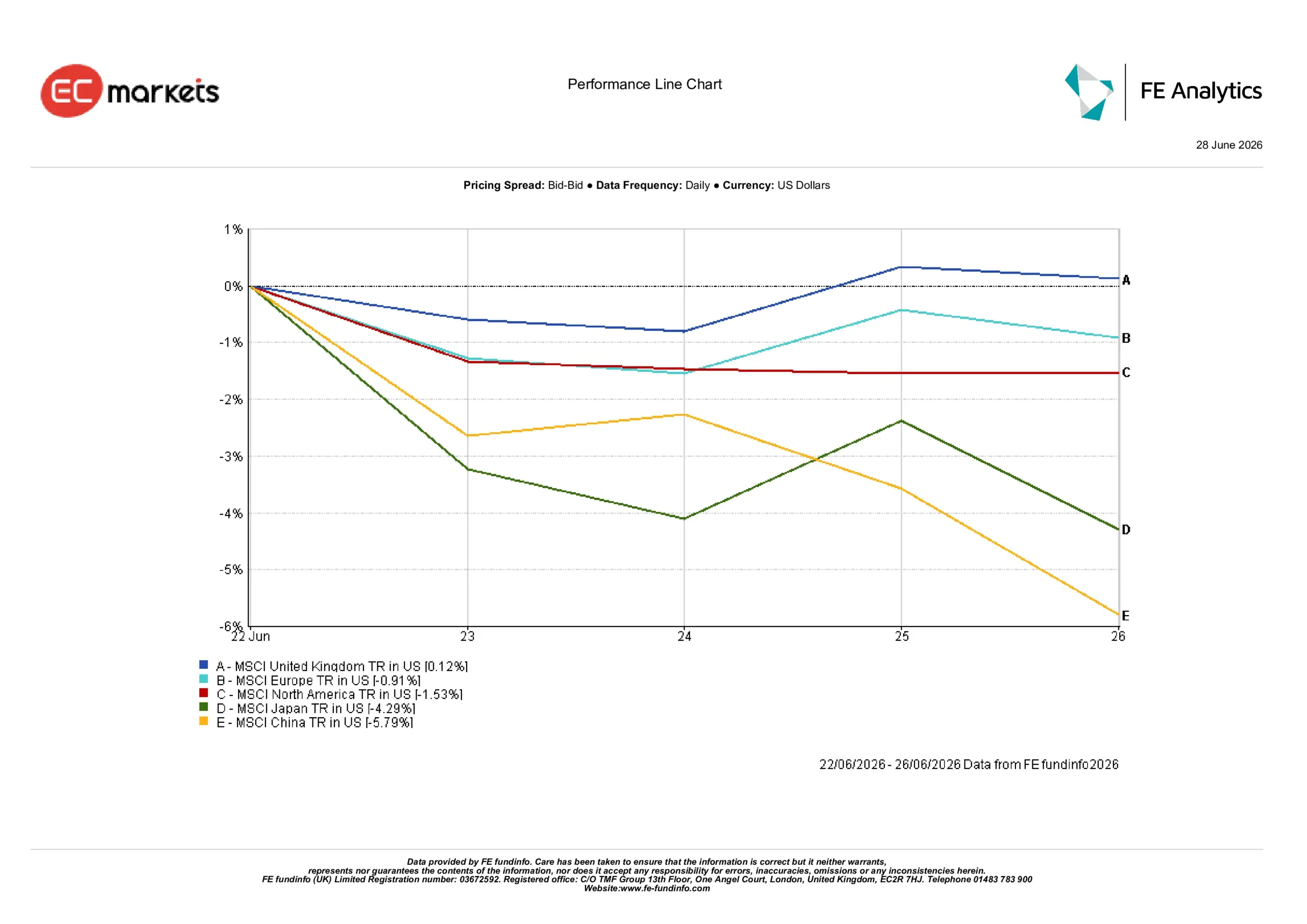

地区市场

地区市场表现反映出不同的经济状况和投资者情绪。

英国表现最为强劲,MSCI英国指数以美元计上涨0.12%。其防御性市场结构和国际化公司帮助支撑了回报,尽管国内政治不确定性依然存在。

欧洲下跌0.91%,受商业活动疲软和工业动能放缓拖累,尤其是德国。北美下跌1.53%,因科技股在本周获利回吐后承压。

日本和中国是表现最弱的地区,分别下跌4.29%和5.79%。日本科技板块走弱抵消了经济数据改善的影响,而中国则持续面临国内需求疲软、房地产行业挑战和政策支持有限等问题。

总体来看,投资者继续偏好盈利韧性强、防御性特征突出的市场。

来源:FE Analytics。所有指数总回报以美元计。过往业绩不代表未来表现。数据截至2026年6月26日。

外汇市场

外汇市场反映了对利率和经济增长预期的变化。

欧元/美元从1.1467跌至1.1384,因欧元区经济数据疲软降低了市场对欧洲央行进一步收紧政策的预期。

英镑/美元从1.3197小幅升至1.3203,早盘走弱后反弹,投资者对英国政治局势影响不再过度担忧。

美元/日元从161.26升至161.76,美日利差持续扩大支撑美元走强。

英镑/日元从213.47小幅升至213.56,反映出英镑相对日元的稳定。

总体来看,外汇市场表现出美元整体韧性,但债券收益率下行限制了美元在本周末的进一步上涨空间。

展望与下周前瞻

展望未来,投资者将继续评估能源价格回落能否帮助抑制通胀,同时不显著削弱经济增长。劳动力市场数据、通胀数据发布以及央行沟通仍将是影响市场情绪的关键因素。

过去一周凸显了投资环境日益挑剔。投资者更加重视盈利韧性、合理估值和防御性板块,同时对受增长放缓和高利率影响较大的领域保持谨慎。这一轮板块轮动是否持续,将取决于未来几周经济数据、通胀趋势和央行预期之间的平衡。