L’inflation persistante rencontre la baisse du pétrole alors que les marchés se tournent vers les secteurs défensifs | Récapitulatif hebdomadaire : 22-26 juin 2026

Les marchés ont terminé la dernière semaine complète de juin en équilibrant deux forces concurrentes. Des données économiques américaines plus solides que prévu ont renforcé les attentes selon lesquelles les taux d’intérêt pourraient rester élevés plus longtemps, tandis qu’une forte baisse des prix du pétrole a atténué les inquiétudes liées à l’inflation et encouragé les investisseurs à se tourner vers des secteurs plus défensifs du marché. Bien que la croissance économique soit restée résiliente, la baisse des rendements obligataires et la faiblesse des prix de l’énergie ont contribué à améliorer le sentiment en fin de semaine. Cependant, les investisseurs ont continué à réduire leur exposition aux valeurs technologiques à forte valorisation au profit de secteurs offrant des bénéfices plus stables et une moindre sensibilité à l’incertitude économique.

Aperçu économique

Les marchés ont terminé la dernière semaine complète de juin en équilibrant deux forces opposées. Des données économiques américaines plus solides que prévu ont renforcé les attentes selon lesquelles les taux d’intérêt pourraient rester élevés plus longtemps, tandis qu’une forte baisse des prix du pétrole en fin de semaine a atténué les inquiétudes liées à l’inflation et amélioré le sentiment du marché.

Aux États-Unis, le rapport sur les dépenses de consommation personnelle (PCE) de mai, la mesure d’inflation privilégiée par la Fed, a montré une inflation globale en hausse de 0,4 % sur un mois et de 4,1 % sur un an, tandis que le PCE de base a augmenté de 0,3 % sur le mois et de 3,4 % sur un an. La croissance du PIB du premier trimestre a été révisée à la hausse à 2,1 % en rythme annualisé, soulignant la résilience continue de l’économie malgré des coûts d’emprunt plus élevés. Par ailleurs, les commandes de biens durables ont chuté de 4,5 % et le déficit commercial des biens s’est creusé à 105,8 milliards de dollars. L’indice PMI flash de S&P Global pour juin a également indiqué une expansion continue, avec une activité manufacturière à 55,7 et un indice composite à 52,2. Ensemble, ces données ont renforcé les attentes selon lesquelles la Fed devrait rester prudente concernant les baisses de taux d’intérêt.

En Europe, la croissance est restée modérée. L’indice PMI composite flash de la zone euro s’est amélioré à 49,5 mais est resté sous le seuil de 50 qui sépare expansion et contraction, tandis que la lecture de l’Allemagne a reculé à 48,0, son niveau le plus bas depuis 18 mois. Au Royaume-Uni, l’indice PMI composite a glissé à 49,4, signalant un ralentissement de l’activité des entreprises.

La Chine a continué de faire face à une demande intérieure faible et à des pressions dans le secteur immobilier, poussant la PBoC à maintenir ses taux préférentiels de prêt à un an et cinq ans inchangés à 3,00 % et 3,50 %. Le Japon a présenté un tableau plus positif, avec une amélioration de l’activité manufacturière et une accélération du CPI de base de Tokyo à 1,6 %, soutenant les attentes d’une normalisation progressive de la politique monétaire par la BoJ.

Actions, obligations et matières premières

Les marchés actions mondiaux ont affiché des performances mitigées alors que les investisseurs réduisaient leur exposition aux valeurs technologiques à forte valorisation et se tournaient vers des secteurs plus défensifs.

Aux États-Unis, le S&P 500 a reculé de 2,05 % et le Nasdaq Composite a chuté de 4,7 % alors que les investisseurs prenaient leurs bénéfices sur les grandes valeurs technologiques et les sociétés liées à l’IA. Le Dow Jones Industrial Average a progressé de 0,6 %, soutenu par la bonne performance des valeurs industrielles, de la santé et financières.

Les marchés européens se sont montrés plus résilients. Le STOXX Europe 600 est resté globalement inchangé, le DAX a reculé d’environ 1,3 %, tandis que le FTSE 100 a gagné environ 1,4 %, soutenu par les banques et les entreprises à forte exposition internationale. En Asie, le Nikkei 225 japonais a chuté d’environ 2,7 %, le Hang Seng de Hong Kong a perdu 5,2 % et le Shanghai Composite a reculé de 1,6 %, reflétant les inquiétudes persistantes concernant les perspectives économiques de la Chine.

Les rendements des obligations d’État ont reculé malgré une inflation persistante. Le rendement du Treasury américain à 10 ans est passé de 4,51 % à 4,37 %, tandis que le rendement à deux ans a baissé de 4,23 % à 4,09 %. La baisse des prix du pétrole a contribué à atténuer les inquiétudes liées à l’inflation, permettant aux rendements de baisser malgré les attentes de taux d’intérêt durablement élevés.

Les marchés des matières premières ont été dominés par la baisse des prix de l’énergie. Le Brent a reculé de 80,05 $ à 72,60 $ après la reprise du trafic maritime dans le détroit d’Ormuz et l’apaisement des inquiétudes sur l’offre. L’or au comptant a terminé la semaine à 4 089,26 $, se redressant après un creux en cours de semaine à 3 982,83 $, alors que la baisse des rendements obligataires a ravivé la demande de valeurs refuges.

Dans l’ensemble, la performance des différentes classes d’actifs a reflété un environnement d’investissement plus sélectif, les investisseurs privilégiant les secteurs défensifs tout en réduisant leur exposition aux valeurs de croissance surpeuplées.

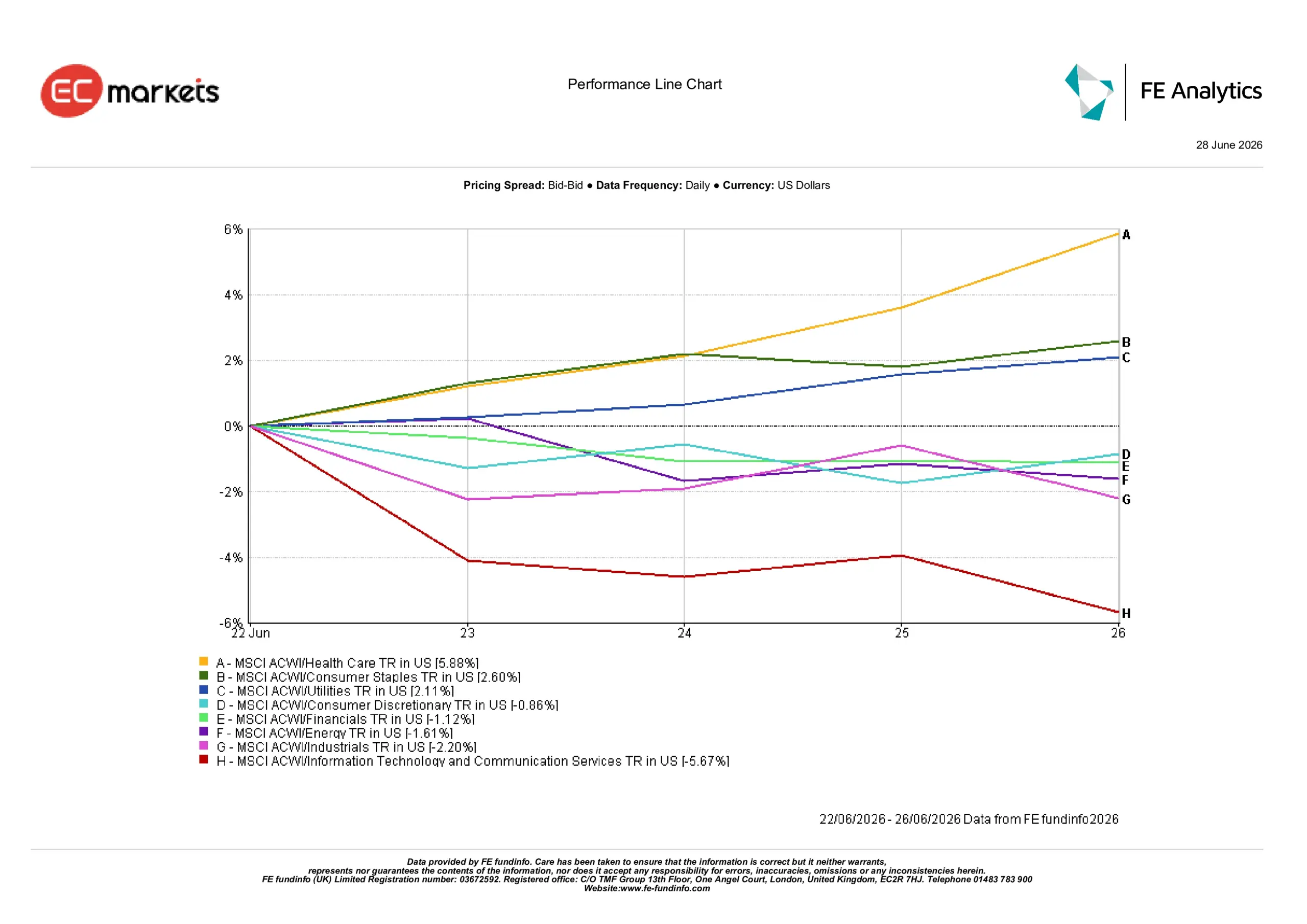

Performance sectorielle

La performance sectorielle a mis en évidence un net mouvement vers des positions défensives, les investisseurs recherchant des entreprises aux bénéfices résilients et moins sensibles à l’incertitude économique.

La santé a mené tous les secteurs avec une hausse de 5,88 %, suivie par les biens de consommation de base (+2,60 %) et les services aux collectivités (+2,11 %).

La consommation discrétionnaire a reculé de 0,86 %, tandis que les financières ont baissé de 1,12 % alors que la baisse des rendements obligataires a pesé sur les valeurs bancaires. L’énergie a perdu 1,61 % suite à la forte baisse des prix du pétrole, et les industrielles ont reculé de 2,20 % dans un contexte de craintes que le ralentissement de la croissance mondiale ne pèse sur la demande future.

La technologie de l’information et les services de communication ont été les plus faibles de la semaine, en baisse de 5,67 %, les investisseurs prenant leurs bénéfices après les fortes hausses du secteur plus tôt dans l’année et réévaluant les valorisations des grandes valeurs technologiques.

Performance sectorielle du 22 au 26 juin 2026

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 26 juin 2026.

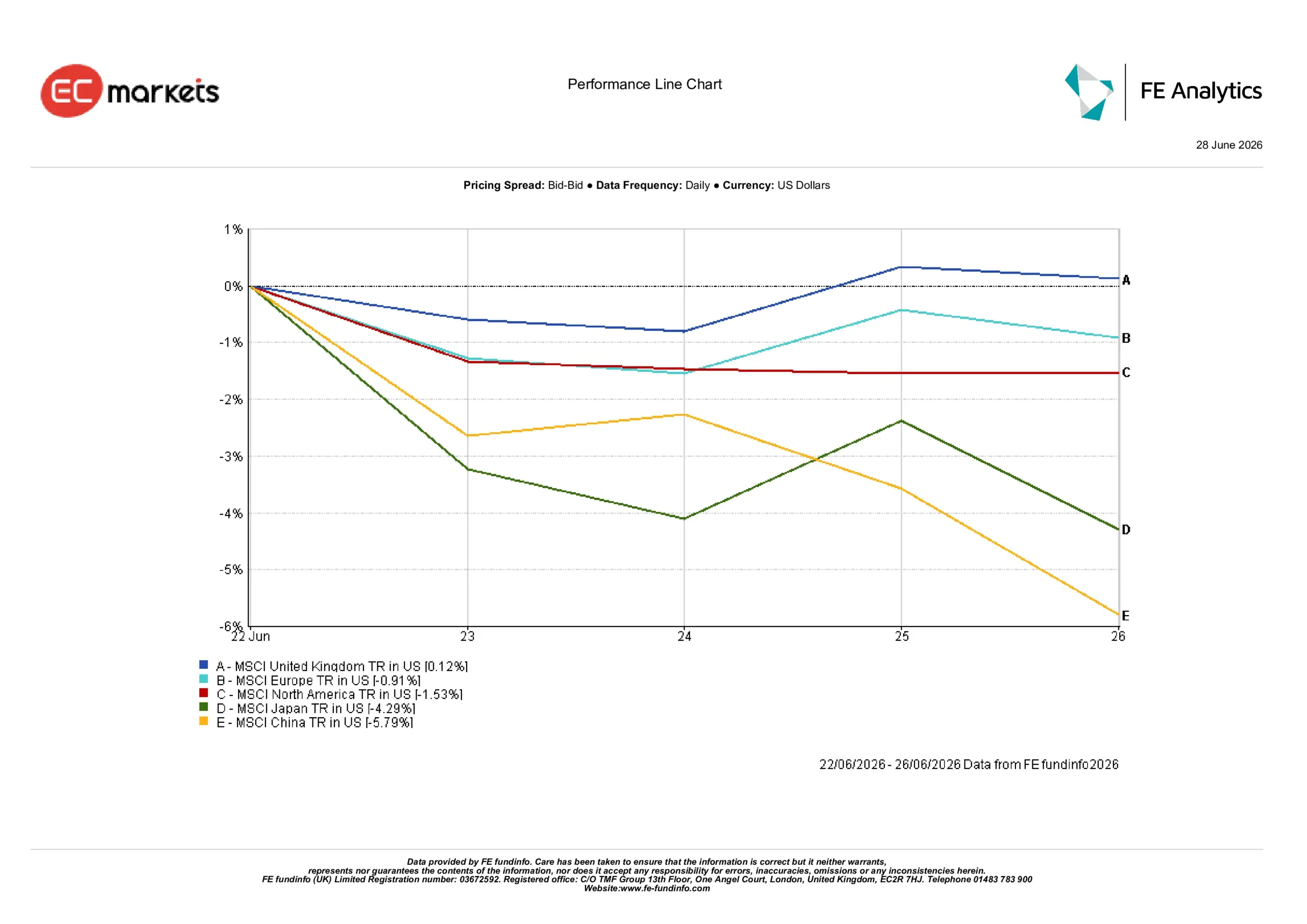

Marchés régionaux

La performance régionale a reflété des conditions économiques et un sentiment des investisseurs contrastés.

Le Royaume-Uni a été le marché le plus performant, l’indice MSCI United Kingdom progressant de 0,12 % en dollars américains. Sa composition défensive et ses entreprises à vocation internationale ont soutenu les rendements malgré l’incertitude politique intérieure.

L’Europe a reculé de 0,91 %, pénalisée par la faiblesse de l’activité des entreprises et le ralentissement industriel, en particulier en Allemagne. L’Amérique du Nord a baissé de 1,53 % alors que les valeurs technologiques ont subi des prises de bénéfices au cours de la semaine.

Le Japon et la Chine ont été les régions les moins performantes, en baisse respectivement de 4,29 % et 5,79 %. Au Japon, la faiblesse du secteur technologique a éclipsé l’amélioration des données économiques, tandis que la Chine a continué de souffrir d’une demande intérieure faible, de difficultés dans le secteur immobilier et d’un soutien politique limité.

Dans l’ensemble, les investisseurs ont continué de privilégier les marchés aux bénéfices plus résilients et aux caractéristiques défensives.

Performance régionale du 22 au 26 juin 2026

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 26 juin 2026.

Marchés des devises

Les marchés des devises ont reflété l’évolution des attentes concernant les taux d’intérêt et la croissance économique.

L’EUR/USD est passé de 1,1467 à 1,1384, des données économiques plus faibles dans la zone euro ayant réduit les attentes de resserrement supplémentaire de la BCE.

La paire GBP/USD a légèrement progressé de 1,3197 à 1,3203, se redressant après une faiblesse initiale alors que les investisseurs ont relativisé les développements politiques au Royaume-Uni.

L’USD/JPY est monté de 161,26 à 161,76, l’écart de taux d’intérêt entre les États-Unis et le Japon continuant de soutenir le dollar.

La paire GBP/JPY a légèrement progressé de 213,47 à 213,56, reflétant la stabilité relative de la livre face à un yen plus faible.

Dans l’ensemble, les marchés des devises ont reflété un dollar américain globalement résilient, bien que la détente des rendements obligataires ait limité la hausse en fin de semaine.

Perspectives et semaine à venir

À l’avenir, les investisseurs continueront d’évaluer si la baisse des prix de l’énergie peut contribuer à ralentir l’inflation sans affaiblir significativement la croissance économique. Les données sur le marché du travail, les publications d’inflation et la communication des banques centrales resteront des moteurs clés du sentiment de marché.

La semaine écoulée a mis en évidence un environnement d’investissement de plus en plus sélectif. Les investisseurs accordent une importance accrue à la résilience des bénéfices, à des valorisations raisonnables et aux secteurs défensifs, tout en restant prudents vis-à-vis des segments plus exposés au ralentissement de la croissance et à des taux d’intérêt élevés. La poursuite de cette rotation dépendra de l’équilibre entre les données économiques à venir, les tendances de l’inflation et les attentes vis-à-vis des banques centrales dans les semaines à venir.