เงินเฟ้อที่ยังคงอยู่เผชิญกับราคาน้ำมันที่ลดลง ขณะที่ตลาดหมุนเวียนเข้าสู่กลุ่มหุ้นป้องกันความเสี่ยง | สรุปรายสัปดาห์: 22-26 มิถุนายน 2026

สารบัญ

ตลาดปิดสัปดาห์สุดท้ายเต็มของเดือนมิถุนายนโดยต้องเผชิญกับแรงกดดันสองด้าน ข้อมูลเศรษฐกิจสหรัฐที่แข็งแกร่งกว่าคาดทำให้คาดการณ์ว่าอัตราดอกเบี้ยอาจอยู่ในระดับสูงต่อไปอีกระยะ ขณะที่ราคาน้ำมันที่ลดลงอย่างรวดเร็วช่วยคลายความกังวลด้านเงินเฟ้อและกระตุ้นให้นักลงทุนหมุนเวียนเงินเข้าสู่กลุ่มหุ้นที่มีความป้องกันความเสี่ยงมากขึ้น แม้การเติบโตทางเศรษฐกิจจะยังคงแข็งแกร่ง แต่ผลตอบแทนพันธบัตรที่ลดลงและราคาพลังงานที่อ่อนตัวลงช่วยปรับปรุงบรรยากาศการลงทุนในช่วงปลายสัปดาห์ อย่างไรก็ตาม นักลงทุนยังคงลดการถือครองหุ้นเทคโนโลยีที่มีมูลค่าสูง และหันไปหากลุ่มที่มีรายได้มั่นคงและมีความอ่อนไหวต่อความไม่แน่นอนทางเศรษฐกิจน้อยกว่า

ภาพรวมเศรษฐกิจ

ตลาดปิดสัปดาห์สุดท้ายเต็มของเดือนมิถุนายนโดยต้องเผชิญกับแรงกดดันสองด้าน ข้อมูลเศรษฐกิจสหรัฐที่แข็งแกร่งกว่าคาดทำให้คาดการณ์ว่าอัตราดอกเบี้ยอาจอยู่ในระดับสูงต่อไปอีกระยะ ขณะที่ราคาน้ำมันที่ลดลงอย่างรวดเร็วในช่วงปลายสัปดาห์ช่วยคลายความกังวลด้านเงินเฟ้อและปรับปรุงบรรยากาศการลงทุน

ในสหรัฐ รายงานดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคล (PCE) เดือนพฤษภาคม ซึ่งเป็นมาตรวัดเงินเฟ้อที่ธนาคารกลางสหรัฐให้ความสำคัญ แสดงให้เห็นว่าเงินเฟ้อทั่วไปเพิ่มขึ้น 0.4% เมื่อเทียบเดือนต่อเดือน และ 4.1% เมื่อเทียบปีต่อปี ขณะที่ PCE พื้นฐานเพิ่มขึ้น 0.3% ต่อเดือน และ 3.4% ต่อปี การเติบโต GDP ไตรมาสแรกถูกปรับเพิ่มขึ้นเป็น 2.1% ต่อปี สะท้อนถึงความแข็งแกร่งของเศรษฐกิจแม้อัตราดอกเบี้ยจะสูงขึ้น ขณะที่คำสั่งซื้อสินค้าคงทนลดลง 4.5% และดุลการค้าสินค้าขาดดุลเพิ่มขึ้นเป็น 105.8 พันล้านดอลลาร์ ดัชนี PMI Flash เดือนมิถุนายนของ S&P Global ยังชี้ให้เห็นถึงการขยายตัวอย่างต่อเนื่อง โดยภาคการผลิตเพิ่มขึ้นเป็น 55.7 และดัชนีรวมอยู่ที่ 52.2 ข้อมูลทั้งหมดนี้ตอกย้ำว่าธนาคารกลางสหรัฐมีแนวโน้มที่จะระมัดระวังต่อการปรับลดอัตราดอกเบี้ย

ในยุโรป การเติบโตยังคงซบเซา ดัชนี PMI Composite Flash ของยูโรโซนปรับตัวดีขึ้นเป็น 49.5 แต่ยังต่ำกว่าเส้นแบ่งขยายตัวที่ 50 ขณะที่เยอรมนีลดลงเหลือ 48.0 ซึ่งเป็นระดับต่ำสุดในรอบ 18 เดือน ในสหราชอาณาจักร ดัชนี PMI Composite ลดลงเหลือ 49.4 สะท้อนถึงกิจกรรมทางธุรกิจที่อ่อนตัวลง

จีนยังคงเผชิญกับอุปสงค์ในประเทศที่อ่อนแอและแรงกดดันในภาคอสังหาริมทรัพย์ ส่งผลให้ธนาคารกลางจีนคงอัตราดอกเบี้ยเงินกู้ระยะ 1 ปี และ 5 ปี ไว้ที่ 3.00% และ 3.50% ตามลำดับ ญี่ปุ่นมีภาพรวมที่สดใสกว่า โดยกิจกรรมภาคการผลิตปรับตัวดีขึ้น และดัชนีราคาผู้บริโภคพื้นฐานของโตเกียวเร่งขึ้นเป็น 1.6% สนับสนุนความคาดหวังว่าธนาคารกลางญี่ปุ่นจะเดินหน้าปรับนโยบายการเงินสู่ภาวะปกติอย่างค่อยเป็นค่อยไป

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

หุ้น

ตลาดหุ้นทั่วโลกให้ผลตอบแทนผสมผสานกัน โดยนักลงทุนลดการถือครองหุ้นเทคโนโลยีที่มีมูลค่าสูงและหมุนเวียนเงินเข้าสู่กลุ่มที่มีความป้องกันความเสี่ยงมากขึ้น

ในสหรัฐ ดัชนี S&P 500 ลดลง 2.05% และ Nasdaq Composite ลดลง 4.7% เนื่องจากนักลงทุนขายทำกำไรในหุ้นเทคโนโลยีขนาดใหญ่และบริษัทที่เกี่ยวข้องกับ AI ขณะที่ Dow Jones Industrial Average เพิ่มขึ้น 0.6% ได้แรงหนุนจากหุ้นกลุ่มอุตสาหกรรม สุขภาพ และการเงิน

ตลาดยุโรปมีความแข็งแกร่งมากกว่า ดัชนี STOXX Europe 600 ปรับตัวไม่เปลี่ยนแปลงมากนัก DAX ลดลงประมาณ 1.3% ขณะที่ FTSE 100 เพิ่มขึ้นราว 1.4% ได้แรงหนุนจากหุ้นธนาคารและบริษัทที่มีรายได้จากต่างประเทศ ในเอเชีย Nikkei 225 ของญี่ปุ่นลดลงประมาณ 2.7% Hang Seng ของฮ่องกงลดลง 5.2% และ Shanghai Composite ของจีนลดลง 1.6% สะท้อนถึงความกังวลต่อแนวโน้มเศรษฐกิจจีนที่ยังคงอยู่

พันธบัตร

อัตราผลตอบแทนพันธบัตรรัฐบาลปรับตัวลดลงแม้เงินเฟ้อยังคงอยู่ในระดับสูง อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี ลดลงจาก 4.51% เหลือ 4.37% ขณะที่พันธบัตรอายุ 2 ปี ลดลงจาก 4.23% เหลือ 4.09% ราคาน้ำมันที่ลดลงช่วยคลายความกังวลด้านเงินเฟ้อ ทำให้อัตราผลตอบแทนพันธบัตรปรับตัวลดลงแม้คาดว่าอัตราดอกเบี้ยจะยังอยู่ในระดับสูง

สินค้าโภคภัณฑ์

ตลาดสินค้าโภคภัณฑ์ถูกขับเคลื่อนโดยราคาพลังงานที่ลดลงอย่างต่อเนื่อง ราคาน้ำมันดิบเบรนท์ลดลงจาก 80.05 ดอลลาร์ เหลือ 72.60 ดอลลาร์ หลังการขนส่งผ่านช่องแคบฮอร์มุซกลับมาดำเนินการและความกังวลด้านอุปทานคลี่คลาย ราคาทองคำสปอตปิดสัปดาห์ที่ 4,089.26 ดอลลาร์ ฟื้นตัวจากจุดต่ำสุดระหว่างสัปดาห์ที่ 3,982.83 ดอลลาร์ เนื่องจากอัตราผลตอบแทนพันธบัตรที่ลดลงกระตุ้นความต้องการสินทรัพย์ปลอดภัยอีกครั้ง

โดยรวมแล้ว ผลตอบแทนข้ามสินทรัพย์สะท้อนถึงสภาพแวดล้อมการลงทุนที่นักลงทุนเลือกสรรมากขึ้น โดยเน้นกลุ่มที่มีความป้องกันความเสี่ยงและลดการถือครองหุ้นเติบโตที่มีความแออัด

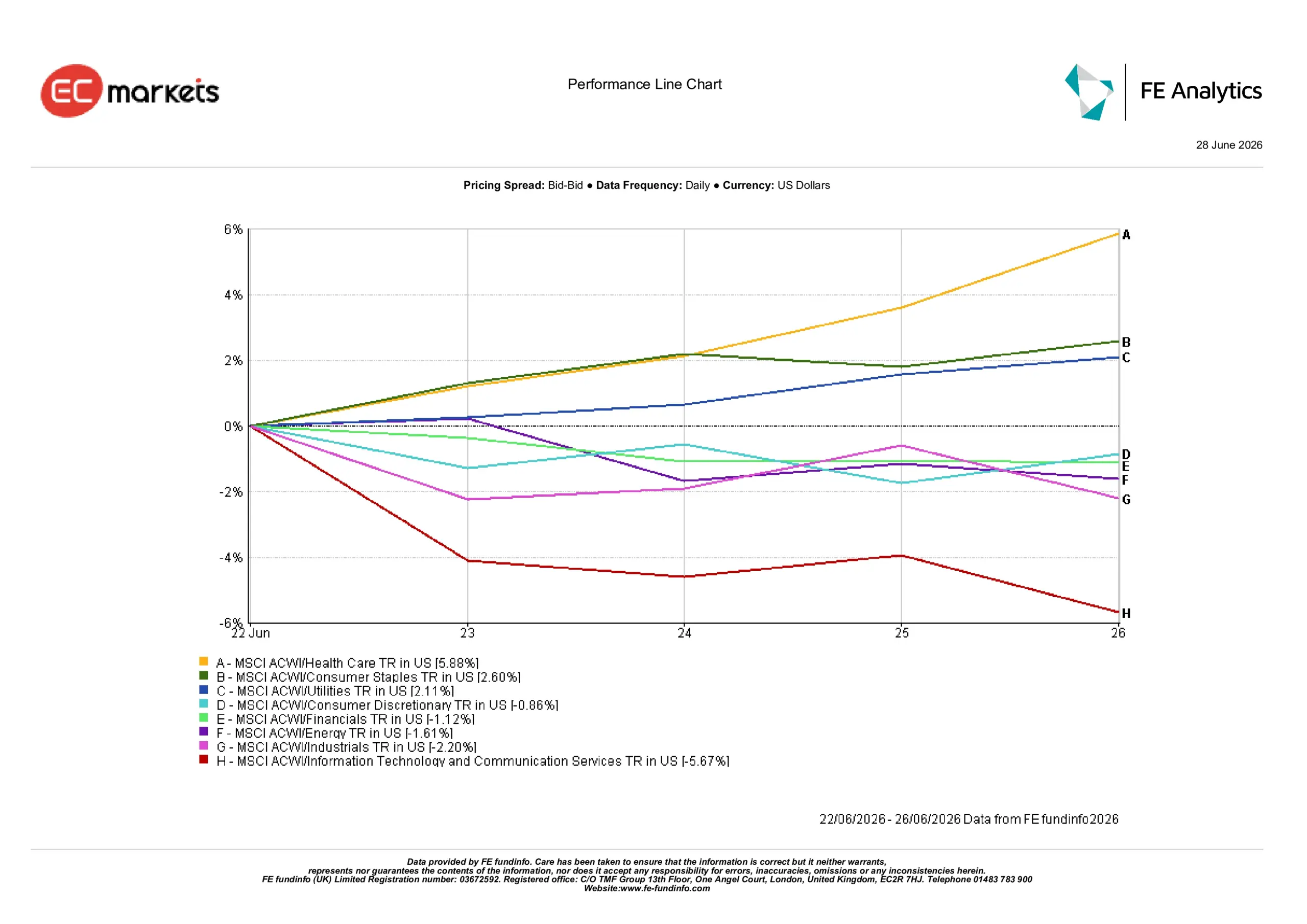

ผลประกอบการรายกลุ่มอุตสาหกรรม

ผลประกอบการรายกลุ่มอุตสาหกรรมสะท้อนถึงการปรับพอร์ตเข้าสู่กลุ่มที่มีความป้องกันความเสี่ยงมากขึ้น ขณะที่นักลงทุนมองหาธุรกิจที่มีรายได้มั่นคงและมีความอ่อนไหวต่อความไม่แน่นอนทางเศรษฐกิจน้อยกว่า

กลุ่มสุขภาพนำโด่งด้วยผลตอบแทน 5.88% ตามด้วยสินค้าอุปโภคบริโภคพื้นฐาน (+2.60%) และสาธารณูปโภค (+2.11%)

กลุ่มสินค้าฟุ่มเฟือยลดลง 0.86% ขณะที่การเงินลดลง 1.12% เนื่องจากอัตราผลตอบแทนพันธบัตรที่ลดลงกดดันหุ้นธนาคาร กลุ่มพลังงานลดลง 1.61% ตามราคาน้ำมันที่ร่วงแรง และกลุ่มอุตสาหกรรมลดลง 2.20% จากความกังวลว่าการเติบโตโลกที่ชะลอตัวอาจกระทบต่อความต้องการในอนาคต

กลุ่มเทคโนโลยีสารสนเทศและบริการสื่อสารเป็นกลุ่มที่อ่อนแอที่สุดในสัปดาห์นี้ ลดลง 5.67% เนื่องจากนักลงทุนขายทำกำไรหลังจากกลุ่มนี้ปรับตัวขึ้นแรงในช่วงต้นปี และประเมินมูลค่าหุ้นเทคโนโลยีขนาดใหญ่อีกครั้ง

ผลประกอบการรายกลุ่มอุตสาหกรรม 22 – 26 มิถุนายน 2026

ที่มา: FE Analytics. ผลตอบแทนรวมของดัชนีทั้งหมดในรูปสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 26 มิถุนายน 2026

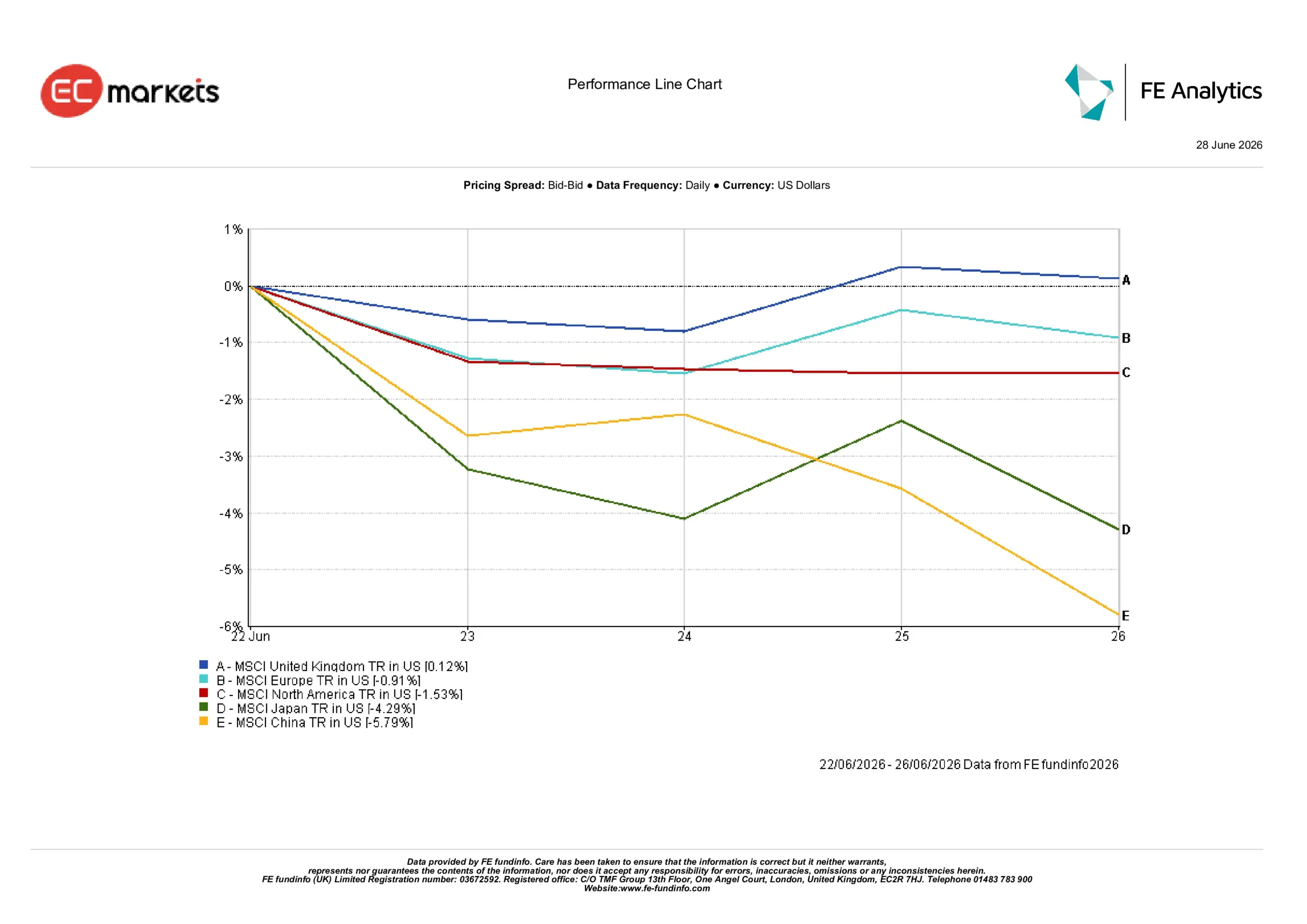

ตลาดภูมิภาค

ผลประกอบการรายภูมิภาคสะท้อนถึงสภาวะเศรษฐกิจและความเชื่อมั่นของนักลงทุนที่แตกต่างกัน

สหราชอาณาจักรเป็นตลาดที่ให้ผลตอบแทนดีที่สุด โดยดัชนี MSCI United Kingdom เพิ่มขึ้น 0.12% ในรูปสกุลเงินดอลลาร์สหรัฐ โครงสร้างตลาดที่เน้นกลุ่มป้องกันความเสี่ยงและบริษัทที่มีรายได้จากต่างประเทศช่วยสนับสนุนผลตอบแทน แม้จะมีความไม่แน่นอนทางการเมืองในประเทศ

ยุโรปลดลง 0.91% จากกิจกรรมทางธุรกิจที่อ่อนแอและภาคอุตสาหกรรมที่ชะลอตัว โดยเฉพาะในเยอรมนี อเมริกาเหนือปรับตัวลดลง 1.53% เนื่องจากหุ้นเทคโนโลยีถูกกดดันจากแรงขายทำกำไรในสัปดาห์นี้

ญี่ปุ่นและจีนเป็นภูมิภาคที่ให้ผลตอบแทนแย่ที่สุด ลดลง 4.29% และ 5.79% ตามลำดับ ในญี่ปุ่น หุ้นเทคโนโลยีที่อ่อนแอกลบข้อมูลเศรษฐกิจที่ดีขึ้น ขณะที่จีนยังคงเผชิญกับอุปสงค์ในประเทศที่อ่อนแอ ปัญหาภาคอสังหาริมทรัพย์ และมาตรการกระตุ้นเศรษฐกิจที่จำกัด

โดยรวม นักลงทุนยังคงให้น้ำหนักกับตลาดที่มีรายได้มั่นคงและลักษณะป้องกันความเสี่ยงมากกว่า

ผลประกอบการรายภูมิภาค 22 – 26 มิถุนายน 2026

ที่มา: FE Analytics. ผลตอบแทนรวมของดัชนีทั้งหมดในรูปสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 26 มิถุนายน 2026

ตลาดเงินตราต่างประเทศ

ตลาดเงินตราต่างประเทศสะท้อนถึงการเปลี่ยนแปลงของคาดการณ์อัตราดอกเบี้ยและการเติบโตทางเศรษฐกิจ

EUR/USD ลดลงจาก 1.1467 เหลือ 1.1384 เนื่องจากข้อมูลเศรษฐกิจยูโรโซนอ่อนแอลง ทำให้คาดการณ์การขึ้นดอกเบี้ยของ ECB ลดลง

GBP/USD ขยับขึ้นเล็กน้อยจาก 1.3197 เป็น 1.3203 ฟื้นตัวหลังจากอ่อนตัวในช่วงต้นสัปดาห์ ขณะที่นักลงทุนมองข้ามประเด็นการเมืองในสหราชอาณาจักร

USD/JPY เพิ่มขึ้นจาก 161.26 เป็น 161.76 เนื่องจากส่วนต่างอัตราดอกเบี้ยระหว่างสหรัฐและญี่ปุ่นยังคงสนับสนุนค่าเงินดอลลาร์

GBP/JPY ขยับขึ้นจาก 213.47 เป็น 213.56 สะท้อนถึงเสถียรภาพของเงินปอนด์เมื่อเทียบกับเงินเยนที่อ่อนค่า

โดยรวม ตลาดเงินตราต่างประเทศสะท้อนถึงความแข็งแกร่งของเงินดอลลาร์สหรัฐ แม้อัตราผลตอบแทนพันธบัตรที่ลดลงจะจำกัดการแข็งค่าต่อเนื่องในช่วงปลายสัปดาห์

แนวโน้มและสัปดาห์ข้างหน้า

สำหรับสัปดาห์ข้างหน้า นักลงทุนจะยังคงประเมินว่าราคาพลังงานที่ลดลงจะช่วยชะลอเงินเฟ้อโดยไม่กระทบต่อการเติบโตทางเศรษฐกิจมากเกินไปหรือไม่ ข้อมูลตลาดแรงงาน ตัวเลขเงินเฟ้อ และการสื่อสารจากธนาคารกลางจะยังคงเป็นปัจจัยสำคัญที่กำหนดทิศทางตลาด

สัปดาห์ที่ผ่านมาเน้นย้ำถึงสภาพแวดล้อมการลงทุนที่นักลงทุนเลือกสรรมากขึ้น โดยให้ความสำคัญกับรายได้ที่มั่นคง มูลค่าที่เหมาะสม และกลุ่มที่มีความป้องกันความเสี่ยง ขณะเดียวกันยังคงระมัดระวังต่อกลุ่มที่มีความอ่อนไหวต่อการเติบโตที่ชะลอตัวและอัตราดอกเบี้ยที่สูง การหมุนเวียนพอร์ตนี้จะดำเนินต่อไปหรือไม่ขึ้นอยู่กับสมดุลของข้อมูลเศรษฐกิจ เงินเฟ้อ และแนวโน้มธนาคารกลางในช่วงสัปดาห์ข้างหน้า