คุณภาพสำคัญกว่ากระแส: ทำไม ROIC ถึงสำคัญกว่าการเติบโตของรายได้

สารบัญ

- ทำไมการเติบโตของรายได้จึงไม่ใช่ทุกอย่าง

- ROIC คืออะไร?

- ROIC กับการเติบโตของรายได้

- ทำไม ROIC ถึงสำคัญกว่าการเติบโตของรายได้

- คูน้ำเศรษฐกิจและความได้เปรียบในการแข่งขัน

- ทำไมอัตราดอกเบี้ยที่สูงขึ้นจึงเปลี่ยนบทสนทนา

- ถ้าการเติบโตแข็งแกร่ง ทำไมประสิทธิภาพการใช้ทุนจึงสำคัญ?

- ทำไมความสัมพันธ์นี้จึงไม่ตรงไปตรงมาเสมอไป

- สรุปใจความ

เมื่อผู้ลงทุนประเมินบริษัทต่าง ๆ การเติบโตของรายได้มักจะเป็นจุดสนใจหลัก ธุรกิจที่เติบโตอย่างรวดเร็วสามารถดึงดูดความสนใจได้มาก โดยเฉพาะเมื่อดำเนินงานในอุตสาหกรรมที่น่าตื่นเต้นหรือในตลาดเกิดใหม่ อย่างไรก็ตาม นักลงทุนที่มีประสบการณ์รู้ดีว่าการเติบโตเพียงอย่างเดียวไม่ได้สร้างมูลค่าเสมอไป สิ่งที่สำคัญกว่าคือบริษัทสามารถเปลี่ยนการลงทุนให้เป็นกำไรได้อย่างมีประสิทธิภาพเพียงใด หนึ่งในตัวชี้วัดที่ช่วยตอบคำถามนี้คือ Return on Invested Capital (ROIC) หรืออัตราผลตอบแทนต่อเงินลงทุน ซึ่งเป็นตัวชี้วัดที่ใช้กันอย่างแพร่หลายในการประเมินคุณภาพธุรกิจ ประสิทธิภาพการใช้ทุน และการสร้างมูลค่าในระยะยาว

ทำไมการเติบโตของรายได้จึงไม่ใช่ทุกอย่าง

นักลงทุนมักจะให้ความสำคัญกับการเติบโตของรายได้เมื่อประเมินบริษัท รายได้ที่เพิ่มขึ้นอาจบ่งชี้ถึงความต้องการที่แข็งแกร่งและส่วนแบ่งตลาดที่ขยายตัว แต่การเติบโตเพียงอย่างเดียวไม่ได้รับประกันการสร้างมูลค่า

บางบริษัทสร้างรายได้ที่น่าประทับใจแต่ต้องใช้เงินลงทุนจำนวนมหาศาลเพื่อรักษาการเติบโตนั้น ขณะที่บางบริษัทสามารถเปลี่ยนการลงทุนที่ค่อนข้างน้อยให้กลายเป็นกำไรจำนวนมาก ความแตกต่างนี้สำคัญเพราะผลตอบแทนของผู้ถือหุ้นขึ้นอยู่ไม่เพียงแค่กับความเร็วในการเติบโตของบริษัท แต่ยังขึ้นอยู่กับประสิทธิภาพในการใช้ทุนด้วย

นี่คือเหตุผลที่นักลงทุนมืออาชีพจำนวนมากให้ความสำคัญกับ Return on Invested Capital หรือ ROIC กล่าวอย่างง่าย ๆ ROIC วัดว่าบริษัทเปลี่ยนทุนให้เป็นกำไรได้อย่างมีประสิทธิภาพเพียงใด และช่วยแยกแยะเรื่องราวการเติบโตที่น่าตื่นเต้นออกจากธุรกิจที่มีคุณภาพสูงอย่างแท้จริง

ROIC คืออะไร?

ROIC วัดว่าบริษัทใช้เงินลงทุนในธุรกิจเพื่อสร้างกำไรได้อย่างมีประสิทธิภาพเพียงใด เงินลงทุนนี้รวมถึงทั้งส่วนของผู้ถือหุ้นและหนี้สินที่ใช้ในการดำเนินธุรกิจ

แทนที่จะมองแค่จำนวนเงินที่บริษัททำได้ ROIC จะตั้งคำถามอีกแบบหนึ่ง: บริษัทสร้างกำไรได้เท่าไรต่อเงินลงทุนหนึ่งดอลลาร์ในธุรกิจ?

ROIC ที่สูงบ่งชี้ว่าผู้บริหารจัดสรรทุนได้อย่างมีประสิทธิภาพและสร้างมูลค่าให้กับผู้ถือหุ้น ROIC ที่ต่ำอาจบ่งชี้ว่าการเติบโตมีต้นทุนสูงหรือไม่มีประสิทธิภาพ โดยทั่วไป บริษัทที่สร้างผลตอบแทนได้สูงกว่าต้นทุนทุนอย่างต่อเนื่องจะสร้างมูลค่า ในขณะที่บริษัทที่ไม่สามารถทำได้อาจทำลายมูลค่าในระยะยาว

กล่าวโดยง่าย ROIC ช่วยให้นักลงทุนเข้าใจว่าผู้บริหารกำลังสร้างมูลค่าหรือเพียงแค่ใช้ทุนไปเท่านั้น

ROIC กับการเติบโตของรายได้

ทั้งสองตัวชี้วัดนี้สำคัญ แต่พวกมันวัดสิ่งที่แตกต่างกันอย่างมาก

การเติบโตของรายได้

- วัดว่ารายได้ของบริษัทเพิ่มขึ้นเร็วแค่ไหน

- สามารถบ่งชี้ถึงความต้องการที่เพิ่มขึ้นหรือการได้ส่วนแบ่งตลาด

- ไม่ได้แสดงให้เห็นเสมอว่าการเติบโตนั้นมีกำไรหรือไม่

ROIC

- วัดว่าบริษัทเปลี่ยนทุนที่ลงทุนไปเป็นกำไรได้อย่างมีประสิทธิภาพเพียงใด

- ช่วยประเมินคุณภาพของผู้บริหารและการจัดสรรทุน

- ให้ข้อมูลเชิงลึกว่าการเติบโตนั้นสร้างมูลค่าให้ผู้ถือหุ้นจริงหรือไม่

ความแตกต่างนี้อธิบายว่าทำไมนักลงทุนมืออาชีพจำนวนมากจึงมองข้ามตัวเลขรายได้พาดหัวข่าวเมื่อประเมินคุณภาพของธุรกิจ

ทำไม ROIC ถึงสำคัญกว่าการเติบโตของรายได้

รายได้สามารถเติบโตอย่างรวดเร็วโดยไม่จำเป็นต้องสร้างมูลค่าให้ผู้ถือหุ้น บริษัทอาจขยายตัวอย่างรุนแรงหรือใช้จ่ายอย่างหนักแต่สร้างผลตอบแทนที่น่าผิดหวัง

ในทางตรงกันข้าม ธุรกิจที่มี ROIC สูงมักจะสามารถสร้างกำไรที่แข็งแกร่งได้โดยไม่ต้องใช้ทุนเพิ่มเติมจำนวนมาก บริษัทเหล่านี้มักจะได้เปรียบจากอำนาจการตั้งราคา การดำเนินงานที่มีประสิทธิภาพ และการบริหารจัดการที่แข็งแกร่ง

ROIC ที่สูงจะทรงพลังเป็นพิเศษเมื่อบริษัทสามารถนำกำไรกลับไปลงทุนใหม่ในอัตราที่น่าสนใจเช่นเดิม ธุรกิจที่มีความได้เปรียบในการแข่งขันที่ยั่งยืนและโอกาสเติบโตขนาดใหญ่มักจะสามารถทบต้นมูลค่าให้ผู้ถือหุ้นได้หลายปี

นี่คือหนึ่งในเหตุผลที่การเติบโตที่มีคุณภาพมักจะมีค่ามากกว่าการเติบโตเพียงเพื่อการเติบโต

คูน้ำเศรษฐกิจและความได้เปรียบในการแข่งขัน

ROIC ที่สูงไม่ได้เกิดขึ้นโดยบังเอิญ

บริษัทที่มีความได้เปรียบในการแข่งขันที่แข็งแกร่ง หรือที่เรียกว่าคูน้ำเศรษฐกิจ มักจะสร้างผลตอบแทนที่สูงอย่างต่อเนื่องเพราะคู่แข่งไม่สามารถลอกเลียนแบบโมเดลธุรกิจของพวกเขาได้ง่าย

ระบบนิเวศซอฟต์แวร์และแพลตฟอร์มคลาวด์ของ Microsoft สนับสนุน ROIC ในอดีตที่สูงกว่า 20% เครือข่ายการชำระเงินที่ใช้สินทรัพย์น้อยของ Visa มักสร้างผลตอบแทนเกิน 30% ทำให้เป็นหนึ่งในธุรกิจที่ใช้ทุนอย่างมีประสิทธิภาพที่สุดในโลก Apple ก็รักษาผลตอบแทนที่น่าสนใจได้เช่นกันด้วยแบรนด์ที่แข็งแกร่งและระบบนิเวศที่ผสานรวมกัน

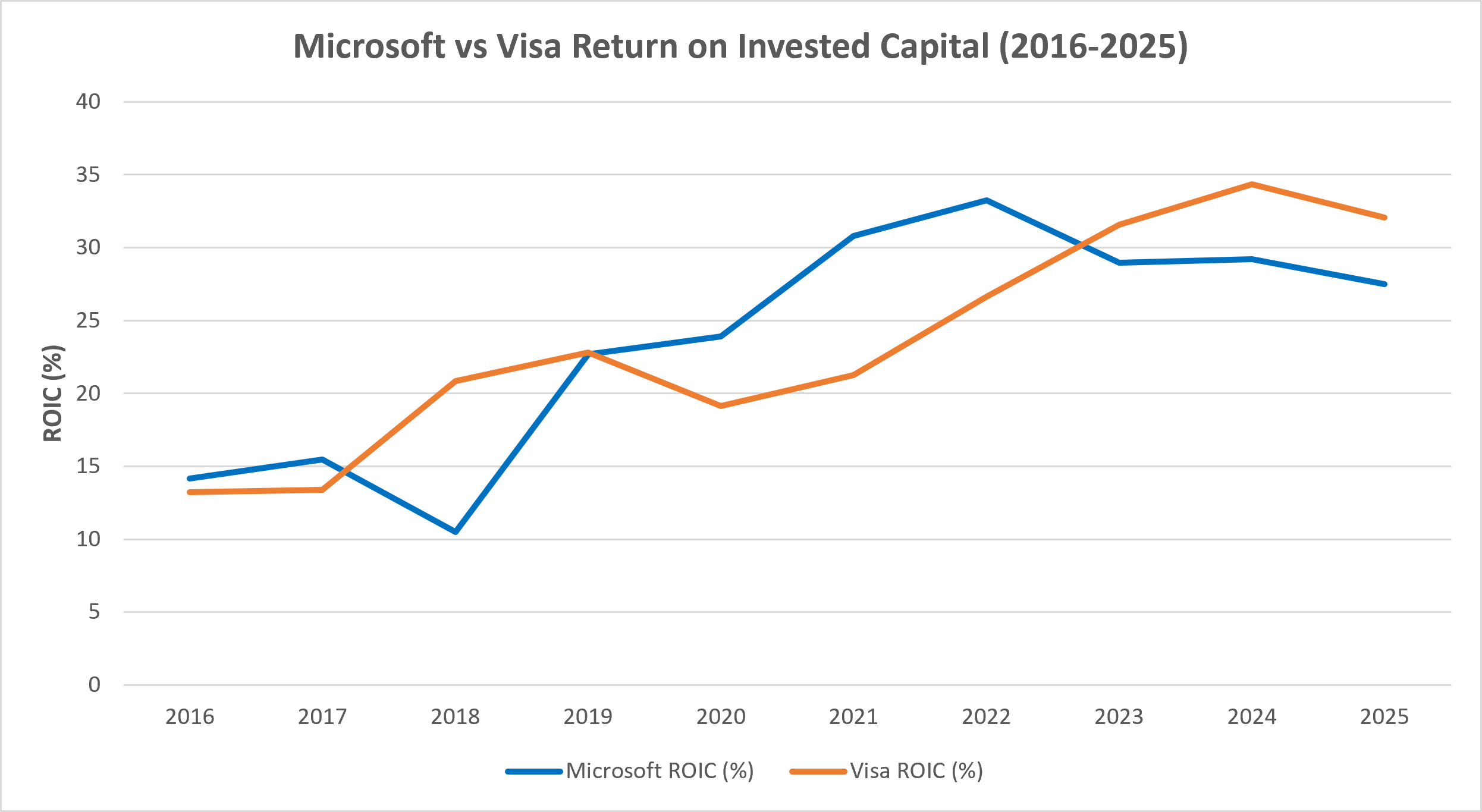

ตามข้อมูลของ Morningstar ROIC ของ Visa เพิ่มขึ้นอย่างต่อเนื่องในทศวรรษที่ผ่านมา ทะลุ 30% ในช่วงไม่กี่ปีหลัง ขณะที่ Microsoft สร้างผลตอบแทนเกิน 20% อย่างสม่ำเสมอ ตัวเลขเหล่านี้สูงกว่าต้นทุนทุนที่ประเมินไว้มาก ซึ่งช่วยอธิบายว่าทำไมนักลงทุนจึงมองว่าพวกเขาเป็นธุรกิจคุณภาพสูง

ในทางตรงกันข้าม อุตสาหกรรมที่ใช้ทุนสูง เช่น สายการบิน พลังงาน และการผลิต มักสร้างผลตอบแทนที่ต่ำกว่าและผันผวนมากกว่า เพราะต้องใช้เงินลงทุนจำนวนมากในอุปกรณ์และโครงสร้างพื้นฐาน และมักได้รับผลกระทบจากวัฏจักรเศรษฐกิจมากกว่า

ทำไมอัตราดอกเบี้ยที่สูงขึ้นจึงเปลี่ยนบทสนทนา

ในช่วงหลายปีหลังวิกฤตการเงินโลกและการระบาดใหญ่ อัตราดอกเบี้ยต่ำทำให้ต้นทุนทุนถูก และตลาดมักให้รางวัลกับการเติบโตแทบทุกกรณี

สถานการณ์เปลี่ยนไปหลังจากธนาคารกลางปรับขึ้นอัตราดอกเบี้ยในปี 2022 และ 2023 เมื่อค่าใช้จ่ายในการกู้ยืมเพิ่มขึ้น นักลงทุนจึงหันมาให้ความสำคัญกับความสามารถในการทำกำไร ความแข็งแกร่งของงบดุล และประสิทธิภาพการใช้ทุนมากขึ้น

ในสภาพแวดล้อมที่อัตราดอกเบี้ยสูงเป็นเวลานาน บริษัทที่สามารถสร้างผลตอบแทนที่น่าสนใจโดยไม่ต้องพึ่งพาการระดมทุนภายนอกมากนักจึงกลายเป็นที่น่าสนใจมากขึ้น

ท้ายที่สุด ROIC จะมีความหมายมากที่สุดเมื่อเปรียบเทียบกับต้นทุนการเงินของธุรกิจ บริษัทที่สร้างผลตอบแทนได้สูงกว่าต้นทุนทุนอย่างต่อเนื่องโดยทั่วไปแล้วจะสร้างมูลค่าให้กับผู้ถือหุ้น

ถ้าการเติบโตแข็งแกร่ง ทำไมประสิทธิภาพการใช้ทุนจึงสำคัญ?

การเติบโตต้องการการลงทุน และไม่ใช่ทุกการลงทุนจะสร้างมูลค่า

บริษัทที่ต้องใช้เงินจำนวนมหาศาลเพียงเพื่อรักษาการเติบโต อาจให้ผลตอบแทนระยะยาวที่อ่อนแอกว่าธุรกิจที่สร้างกำไรจำนวนมากจากการลงทุนที่ค่อนข้างน้อย

สิ่งนี้ช่วยอธิบายว่าทำไมบริษัทคุณภาพสูงที่สุดในโลกหลายแห่งจึงสร้างผลตอบแทนให้ผู้ถือหุ้นได้อย่างแข็งแกร่งในระยะยาว ธุรกิจที่สร้างผลตอบแทนได้สูงกว่าต้นทุนทุนอย่างต่อเนื่องสามารถนำกำไรกลับไปลงทุนและทบต้นมูลค่าได้ตลอดเวลา

การเติบโตที่มีคุณภาพมักมีค่ามากกว่าการเติบโตที่รวดเร็ว นักลงทุนจะได้รับรางวัลในท้ายที่สุดไม่ใช่แค่จากการเติบโต แต่จากการเติบโตที่มีกำไร

ทำไมความสัมพันธ์นี้จึงไม่ตรงไปตรงมาเสมอไป

ROIC ที่ต่ำหรือเป็นลบไม่ได้เป็นสัญญาณเตือนเสมอไป

ธุรกิจที่ยังใหม่และเติบโตอย่างรวดเร็วอาจตั้งใจสร้างผลตอบแทนที่ต่ำกว่าในระยะสั้นเพื่อทุ่มลงทุนขยายกิจการ หากการลงทุนนั้นสร้างความได้เปรียบในการแข่งขันที่ยั่งยืนและศักยภาพในการทำกำไรที่แข็งแกร่งขึ้น ผลตอบแทนที่อ่อนแอในระยะสั้นอาจเป็นสิ่งที่สมเหตุสมผล

ROIC ยังสามารถแตกต่างกันไปในแต่ละอุตสาหกรรมและวัฏจักรเศรษฐกิจ อุตสาหกรรมที่ใช้ทุนสูงมักสร้างผลตอบแทนที่แข็งแกร่งเมื่อความต้องการสูง และผลตอบแทนที่อ่อนแอเมื่อเศรษฐกิจชะลอตัว

ด้วยเหตุนี้ ROIC จะมีประโยชน์มากที่สุดเมื่อเปรียบเทียบกับบริษัทในอุตสาหกรรมเดียวกันและประเมินในระยะยาวมากกว่าการดูแยกเดี่ยว

Microsoft กับ Visa ผลตอบแทนต่อเงินลงทุน (2016-2025)

แหล่งที่มา & วิธีการ: ข้อมูลแนวโน้มในแผนภูมินี้นำมาจากส่วน Financials (Profitability & Efficiency) ของ Morningstar โดยตรง Return on Invested Capital (ROIC) เป็นตัวชี้วัดประสิทธิภาพที่ปรับปรุงแล้ว (non-GAAP) ซึ่งใช้ที่นี่ภายใต้โมเดลการคำนวณมาตรฐานของ Morningstar เพื่อให้เปรียบเทียบประสิทธิภาพได้อย่างถูกต้องในช่วงปี 2016-2025 ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต

Microsoft และ Visa สร้างผลตอบแทนต่อเงินลงทุนได้สูงกว่าต้นทุนทุนที่ประเมินไว้อย่างต่อเนื่อง ความได้เปรียบในการแข่งขันที่ยั่งยืนและโมเดลธุรกิจที่มีประสิทธิภาพเหล่านี้สนับสนุนการสร้างมูลค่าให้ผู้ถือหุ้นในระยะยาว

สรุปใจความ

ROIC วัดว่าบริษัทเปลี่ยนทุนให้เป็นกำไรได้อย่างมีประสิทธิภาพเพียงใด ซึ่งเป็นเหตุผลที่นักลงทุนมืออาชีพจำนวนมากมองว่าเป็นหนึ่งในตัวชี้วัดคุณภาพธุรกิจที่สำคัญที่สุด

การเติบโตของรายได้ยังคงสำคัญ แต่การเติบโตเพียงอย่างเดียวไม่ได้รับประกันการสร้างมูลค่า บริษัทที่สร้างผลตอบแทนต่อทุนได้สูงอย่างต่อเนื่องมักจะมีความได้เปรียบในการแข่งขันที่ยั่งยืนและทีมผู้บริหารที่แข็งแกร่ง ซึ่งสามารถสร้างความมั่งคั่งโดยไม่ต้องพึ่งพาการระดมทุนภายนอกมากเกินไป

ท้ายที่สุดแล้ว คุณภาพและการเติบโตจะดีที่สุดเมื่อเดินไปด้วยกัน สำหรับนักลงทุนระยะยาว การเข้าใจ ROIC จะช่วยให้มองเห็นภาพลึกขึ้นว่าอะไรคือปัจจัยขับเคลื่อนความสำเร็จทางธุรกิจที่ยั่งยืนอย่างแท้จริง

ข้อจำกัดความรับผิดชอบ: เนื้อหานี้จัดทำขึ้นเพื่อวัตถุประสงค์ด้านการศึกษาและข้อมูลเท่านั้น ไม่ใช่คำแนะนำการลงทุนหรือข้อเสนอแนะ การลงทุนมีความเสี่ยงและมูลค่าอาจลดลงหรือเพิ่มขึ้นได้ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลลัพธ์ในอนาคต