質が誇大広告に勝る:なぜROICが売上成長より重要なのか

投資家が企業を評価する際、売上成長が注目を集めがちです。急成長する企業は、特に魅力的な業界や新興市場で事業を展開している場合、大きな関心を集めます。しかし、経験豊富な投資家は、成長だけが必ずしも価値を生み出すわけではないことを知っています。より重要なのは、企業がどれだけ効率的に投資を利益へと転換できているかという点です。その問いに答える指標の一つがROIC(投下資本利益率)であり、これはビジネスの質、資本効率、長期的な価値創造を評価するために広く使われています。

なぜ売上成長だけでは全てを語れないのか

投資家は企業を評価する際、売上成長に注目しがちです。売上の増加は強い需要や市場シェアの拡大を示すことがありますが、成長だけでは価値創造が保証されるわけではありません。

中には、成長を維持するために莫大な資本を必要とする企業もあれば、比較的少ない投資で大きな利益を生み出す企業もあります。この違いは重要です。なぜなら、株主リターンは企業の成長スピードだけでなく、資本をどれだけ効率的に活用できているかにも左右されるからです。

そのため、多くのプロ投資家はROIC(投下資本利益率)に注目します。簡単に言えば、ROICは企業が資本をどれだけ効率的に利益へと転換しているかを測る指標であり、単なる成長ストーリーと本当に質の高いビジネスを見分ける助けとなります。

ROICとは?

ROICは、企業が事業に投資された資金をどれだけ効率的に利益へと変換しているかを測る指標です。この投下資本には、株主資本と事業運営のために使われる負債の両方が含まれます。

単に企業がどれだけ稼いでいるかに注目するのではなく、ROICは「事業に投じた1ドルごとにどれだけの利益が生み出されているか?」という別の問いを投げかけます。

高いROICは、経営陣が資本を効果的に配分し、株主価値を創造していることを示唆します。低いROICは、成長が高コストまたは非効率である可能性を示します。一般的に、資本コストを上回るリターンを継続的に生み出す企業は価値を創造し、そうでない企業は長期的に価値を毀損する可能性があります。

簡単に言えば、ROICは経営陣が価値を創造しているのか、それとも単に資本を消費しているだけなのかを投資家が理解する助けとなります。

ROICと売上成長の比較

どちらの指標も重要ですが、測っているものは全く異なります。

売上成長

- 企業の売上がどれだけ速く増加しているかを測る。

- 需要の増加や市場シェア拡大を示すことがある。

- その成長が利益につながっているかどうかは必ずしも示さない。

ROIC

- 企業が投下資本をどれだけ効率的に利益へと転換しているかを測る。

- 経営陣の質や資本配分の巧拙を評価する助けとなる。

- 成長が実際に株主価値を生み出しているかどうかを示す。

この違いが、多くのプロ投資家がビジネスの質を評価する際に、見出しとなる売上数字だけでなく、その先を重視する理由です。

なぜROICは売上成長より重要なのか

売上は急速に成長しても、必ずしも株主価値を生み出すとは限りません。企業が積極的に拡大したり、多額の支出をしても、期待外れのリターンしか生み出せない場合もあります。

一方で、ROICが高い企業は、追加の資本を多く必要とせずに強い利益を生み出せることが多いです。こうした企業は、価格決定力、効率的なオペレーション、優れた経営執行力などの恩恵を受けていることが多いです。

高いROICは、企業が同様に魅力的な利回りで利益を再投資し続けられる場合、特に強力なものとなります。持続的な競争優位性と大きな成長機会を持つ企業は、長年にわたり株主価値を複利で増やすことができます。

これが、質の高い成長が単なる成長よりも価値があるとされる理由の一つです。

経済的な堀と競争優位性

高いROICは偶然に生まれるものではありません。

強い競争優位性、いわゆる「経済的な堀」を持つ企業は、競合他社がそのビジネスモデルを模倣しにくいため、安定して高いリターンを生み出す傾向があります。

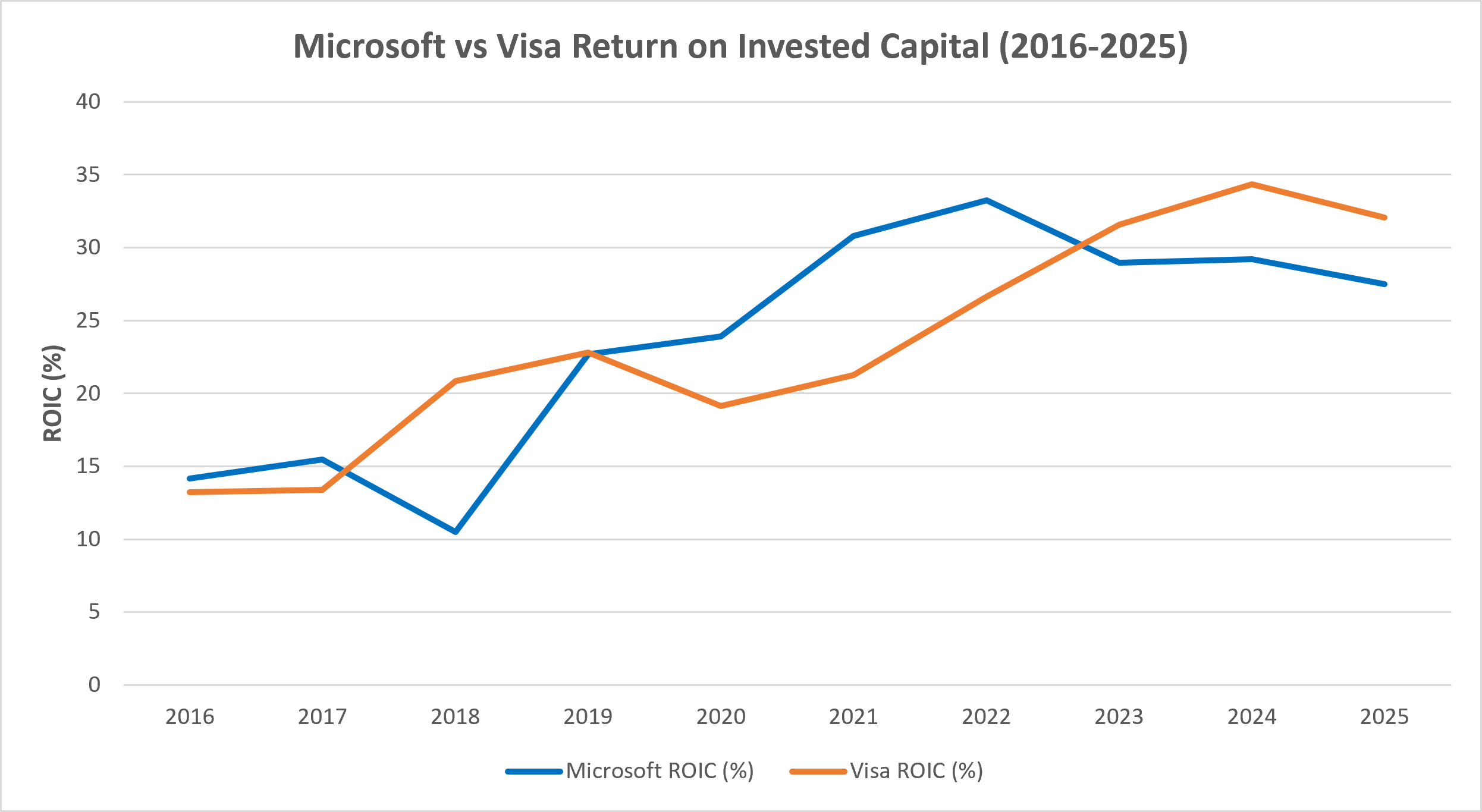

マイクロソフトのソフトウェアエコシステムやクラウドプラットフォームは、歴史的に20%を超える投下資本利益率を支えてきました。ビザの資産を持たない決済ネットワークは、しばしば30%を超えるリターンを生み出し、世界で最も資本効率の高いビジネスの一つとなっています。アップルも、その強力なブランドと統合されたエコシステムによって魅力的なリターンを維持しています。

モーニングスターによると、ビザのROICは過去10年で着実に上昇し、近年は30%を突破しています。一方、マイクロソフトも一貫して20%を超えるリターンを生み出しています。これらの数値は推定資本コストを大きく上回っており、投資家がこれらを高品質なビジネスと見なす理由を説明しています。

一方で、航空、エネルギー、製造などの資本集約型産業は、設備やインフラへの多額の投資が必要で、景気変動の影響も受けやすいため、一般的にリターンが低く、変動しやすい傾向があります。

なぜ金利上昇で議論が変わったのか

世界金融危機やパンデミック後の数年間、低金利環境では資本調達コストが安く、成長が最優先で評価されることが多くありました。

しかし、2022年と2023年に中央銀行が金利を引き上げたことで状況は変わりました。借入コストが上昇する中、投資家は収益性やバランスシートの健全性、資本効率に注目するようになりました。

「高金利が長期化する」環境下では、外部資金に過度に依存せず、魅力的なリターンを生み出せる企業がますます魅力的になっています。

最終的に、ROICは事業の資金調達コストと比較して見ることで最も意味を持ちます。資本コストを継続的に上回るリターンを生み出す企業は、一般的に株主価値を創造しています。

成長が強いなら資本効率はなぜ重要?

成長には投資が必要ですが、すべての投資が価値を生み出すわけではありません。

成長を維持するためだけに莫大な資金を必要とする企業は、比較的少ない投資で大きな利益を生み出す企業よりも、長期的なリターンが弱くなる可能性があります。

これが、世界の最も質の高い企業が長期にわたり強い株主リターンを実現してきた理由の一つです。資本コストを大きく上回るリターンを継続的に生み出す企業は、利益を再投資し、時間とともに価値を複利で増やすことができます。

質の高い成長は、単なる急成長よりも価値があることが多いのです。投資家が最終的に報われるのは、成長そのものではなく、利益ある成長なのです。

なぜ関係性は単純ではないのか

ROICが低い、あるいはマイナスだからといって、必ずしも警戒信号とは限りません。

若く急成長中の企業は、将来の拡大のために意図的にリターンを抑えて多額の投資を行うことがあります。もしその投資が持続的な競争優位性や強力な収益力を生み出すのであれば、短期的なリターンの弱さは正当化される場合もあります。

ROICは業界や景気サイクルによっても変動します。資本集約型セクターは、需要が高い時期にはリターンが強く、景気減速時にはリターンが弱くなる傾向があります。

このため、ROICは業界の同業他社と比較したり、長期的な視点で評価したりすることで最も有用となります。

マイクロソフト vs ビザ 投下資本利益率(2016-2025)

出典・方法論:このチャートに表示されている過去のトレンド指標は、Morningstarの財務(収益性・効率性)データセグメントから直接取得しています。投下資本利益率(ROIC)は調整済みの非GAAP効率指標です。ここではMorningstarの標準化された計算モデルに基づき、2016~2025年の期間で正確かつ比較可能なパフォーマンス比較を保証しています。過去の実績は将来の成果を保証するものではありません。

マイクロソフトとビザは、推定資本コストを大きく上回る投下資本利益率を一貫して生み出してきました。これらの持続的な競争優位性と効率的なビジネスモデルが、長期的な株主価値創造を支えています。

まとめ

ROICは、企業が資本をどれだけ効率的に利益へと転換しているかを測る指標であり、多くのプロ投資家がビジネスの質を評価する上で最も重要な指標の一つと考えています。

売上成長も重要ですが、成長だけでは価値創造は保証されません。継続的に高い資本リターンを生み出す企業は、持続的な競争優位性と強力な経営陣を持ち、外部資金に過度に依存せずに富を創出できることが多いです。

最終的に、質と成長は両立してこそ最大の効果を発揮します。長期投資家にとって、ROICを理解することは、持続可能なビジネス成功の本質をより深く見極める手助けとなります。

免責事項:本資料は教育および情報提供のみを目的としており、投資助言や推奨を構成するものではありません。投資は価値が下落することもあり、過去の実績は将来の成果を保証するものではありません。