質量勝於炒作:為什麼ROIC比營收成長更重要

當投資人評估公司時,營收成長往往成為焦點。成長快速的企業,特別是在新興產業或新興市場中,容易吸引大量關注。然而,有經驗的投資人都知道,成長本身並不一定能創造價值。更重要的是公司將投資轉化為利潤的效率。其中一個能回答這個問題的指標就是「投資資本報酬率」(ROIC),這是一個廣泛用於評估企業質量、資本效率與長期價值創造的指標。

為什麼營收成長無法說明全部

投資人評估公司時,經常關注營收成長。銷售額上升可能代表需求強勁、市占率擴大,但成長本身並不保證能創造價值。

有些公司雖然營收亮眼,但為了維持成長必須投入大量資本。也有公司能以相對有限的投資創造可觀利潤。這種差異很重要,因為股東報酬不僅取決於公司成長速度,也取決於資本運用的效率。

因此,許多專業投資人會特別關注投資資本報酬率(ROIC)。簡單來說,ROIC衡量公司將資本轉化為利潤的效率,有助於區分僅有成長故事的公司與真正高品質的企業。

什麼是ROIC?

ROIC衡量公司運用投入資本產生利潤的效率。這些投入資本包括股東權益與用於營運的負債。

ROIC不僅關注公司賺多少錢,而是問:「每投入一美元,能產生多少利潤?」

高ROIC代表管理層有效配置資本,為股東創造價值。低ROIC則可能表示成長成本高昂或效率不佳。一般來說,能持續獲得高於資本成本報酬的公司在創造價值,反之則可能隨時間消耗價值。

簡單來說,ROIC幫助投資人判斷管理層是在創造價值,還是僅僅消耗資本。

ROIC與營收成長的比較

兩個指標都很重要,但衡量的內容截然不同。

營收成長

- 衡量公司銷售額增長的速度。

- 可反映需求上升或市占率提升。

- 不一定代表成長是有利可圖的。

ROIC

- 衡量公司將投入資本轉化為利潤的效率。

- 有助於評估管理層質量與資本配置能力。

- 能洞察成長是否真正為股東創造價值。

這種區別說明了為什麼許多專業投資人評估企業質量時,不僅僅看營收數字。

為什麼ROIC比營收成長更重要

營收可以快速成長,但不一定能為股東創造價值。有些公司可能積極擴張或大舉支出,卻產生令人失望的報酬。

相較之下,高ROIC的企業通常能在不需大量新增資本的情況下產生強勁利潤。這些公司往往具備定價能力、營運效率與優秀的管理執行力。

當公司能持續以同樣優異的報酬率再投資利潤時,高ROIC的威力更為顯著。擁有持久競爭優勢與龐大成長機會的企業,往往能多年複利為股東創造價值。

這也是為什麼「高品質成長」通常比單純追求成長更有價值的原因之一。

經濟護城河與競爭優勢

高ROIC很少是偶然發生的。

擁有強大競爭優勢(經濟護城河)的公司,往往能持續產生高報酬,因為競爭對手難以複製其商業模式。

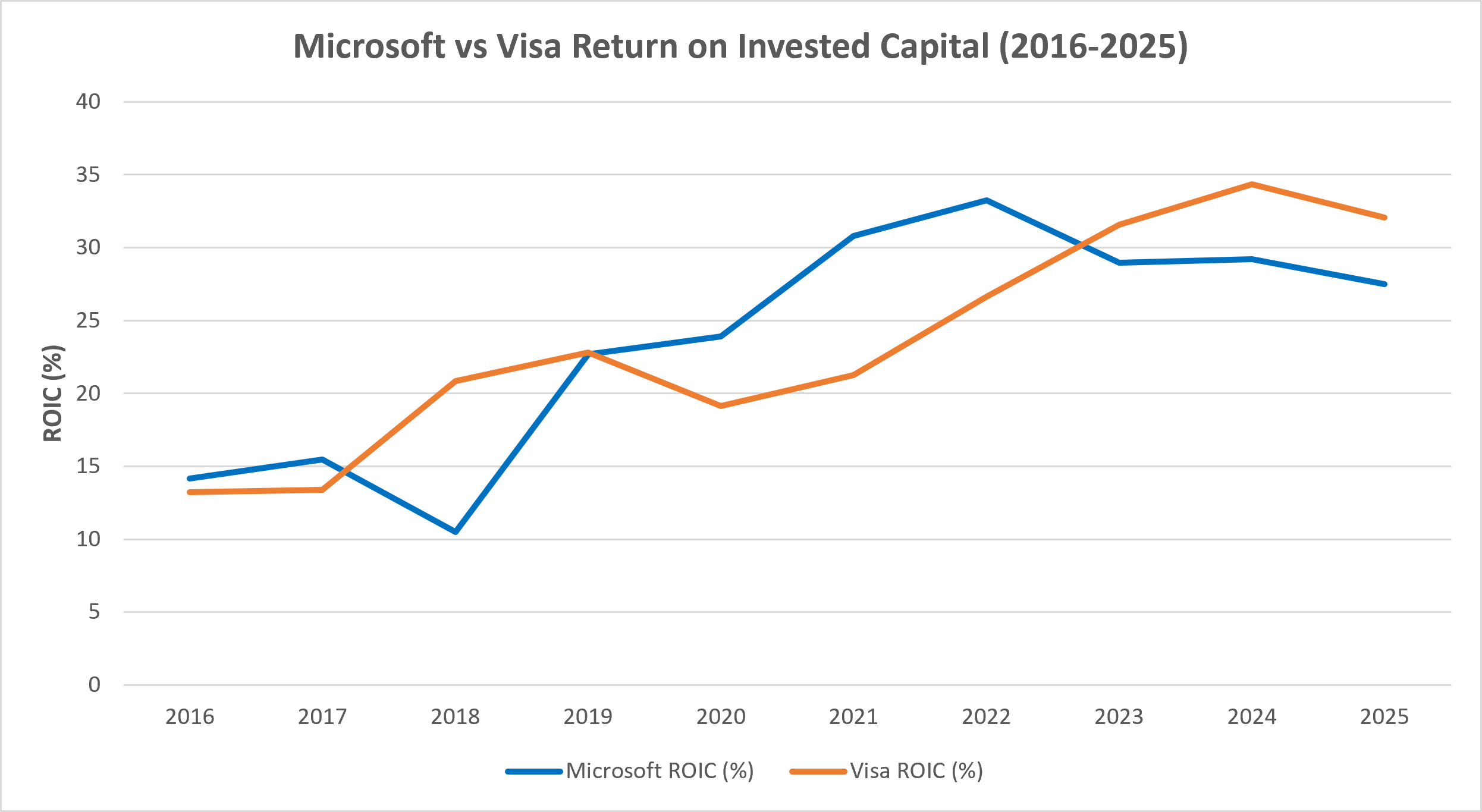

微軟的軟體生態系與雲端平台,歷來支持其投資資本報酬率維持在20%以上。Visa的輕資產支付網絡,經常創造超過30%的報酬率,使其成為全球資本效率最高的企業之一。蘋果也因強大的品牌與整合生態系,維持了優異的報酬率。

根據Morningstar,Visa過去十年ROIC穩步提升,近年突破30%;微軟則持續維持在20%以上。這些數字遠高於其估算的資本成本,也說明了為何投資人普遍認為它們是高品質企業。

相較之下,航空、能源、製造等資本密集產業,因需大量投資設備與基礎設施,且更易受經濟循環影響,通常報酬率較低且波動較大。

為什麼高利率改變了投資討論

在金融海嘯與疫情後的多年,低利率讓資本變得便宜,市場經常獎勵幾乎不計代價的成長。

但自2022、2023年央行升息後,借貸成本上升,投資人開始轉向關注獲利能力、資產負債表強度與資本效率。

在「高利率將維持更久」的環境下,能在不依賴大量外部融資下產生優異報酬的公司,變得更具吸引力。

最終,ROIC在與企業融資成本比較時最具意義。能持續獲得高於資本成本報酬的公司,通常為股東創造價值。

如果成長強勁,為什麼資本效率仍重要?

成長需要投資,但不是所有投資都能創造價值。

若公司必須投入巨資才能維持成長,長期報酬可能不如那些以較小投資創造可觀利潤的企業。

這也解釋了為什麼全球許多高品質企業能長期為股東帶來優異報酬。能持續獲得遠高於資本成本報酬的公司,能再投資利潤並隨時間複利增值。

高品質成長往往比快速成長更有價值。投資人最終獲得回報的,不只是成長,而是有利可圖的成長。

為什麼兩者關係並不總是直觀

低或負的ROIC並不一定是警訊。

年輕且快速成長的企業,可能會刻意在擴張初期產生較低報酬。如果這些投資能建立持久競爭優勢與更強的獲利潛力,短期報酬較弱是合理的。

ROIC也會隨產業與經濟循環變化。資本密集產業在需求旺盛時報酬較高,經濟放緩時則較低。

因此,ROIC最有價值的比較方式,是與同業相比並拉長時間觀察,而非單獨看某一年數據。

來源與方法:本圖表所示歷史趨勢數據,直接取自Morningstar財報(獲利能力與效率)資料。投資資本報酬率(ROIC)為調整後的非GAAP效率指標。此處採用Morningstar標準化計算模型,確保2016-2025年期間的績效比較準確、一致。過去績效不代表未來表現。

微軟與Visa長期以來的投資資本報酬率,均遠高於其估算的資本成本。這些持久的競爭優勢與高效率商業模式,支持了長期股東價值的創造。

總結

ROIC衡量公司將資本轉化為利潤的效率,因此許多專業投資人視其為評估企業質量最重要的指標之一。

營收成長依然重要,但成長本身並不保證能創造價值。能持續產生高資本報酬率的公司,通常擁有持久競爭優勢與優秀管理團隊,無需過度依賴外部融資也能創造財富。

最終,高品質與成長相輔相成,才能發揮最大效益。對長期投資人而言,理解ROIC能帶來更深刻的洞見,了解什麼才是真正驅動企業永續成功的關鍵。

免責聲明:本資料僅供教育與資訊參考,並不構成投資建議或推薦。投資有漲有跌,過去績效不代表未來結果。