质量胜于炒作:为什么ROIC比收入增长更重要

当投资者评估公司时,收入增长往往最受关注。快速增长的企业,尤其是在新兴行业或新兴市场中,常常能吸引大量目光。然而,有经验的投资者知道,增长本身并不总能创造价值。更重要的是公司将投资转化为利润的效率。一个能够回答这个问题的指标是投资资本回报率(ROIC),这是衡量企业质量、资本效率和长期价值创造的广泛使用的指标。

为什么收入增长并不能说明全部问题

投资者在评估公司时常常关注收入增长。销售额的上升可能表明需求强劲和市场份额扩大,但增长本身并不保证价值创造。

有些公司虽然收入可观,但为了维持增长需要投入大量资本。也有公司能够用相对较少的投资获得可观的利润。这种差异很重要,因为股东回报不仅取决于公司增长的速度,还取决于其使用资本的效率。

这就是为什么许多专业投资者非常关注投资资本回报率(ROIC)。简单来说,ROIC衡量公司将资本转化为利润的效率,有助于区分令人兴奋的增长故事和真正高质量的企业。

什么是ROIC?

ROIC衡量公司利用投入资金创造利润的效率。投入资本包括股东权益和用于运营的债务。

ROIC关注的不是公司赚了多少钱,而是每投入一美元能带来多少利润。

较高的ROIC表明管理层有效配置资本,为股东创造价值。较低的ROIC可能意味着增长成本高昂或效率低下。一般来说,持续获得高于资本成本回报的公司在创造价值,而未能做到这一点的公司则可能随着时间推移而损毁价值。

简单来说,ROIC帮助投资者了解管理层是在创造价值还是仅仅消耗资本。

ROIC与收入增长的对比

这两个指标都很重要,但它们衡量的内容完全不同。

收入增长

- 衡量公司销售额增长的速度。

- 可以反映需求上升或市场份额提升。

- 并不一定表明增长是否有利润。

ROIC

- 衡量公司将投入资本转化为利润的效率。

- 有助于评估管理层质量和资本配置能力。

- 揭示增长是否真正为股东创造了价值。

正因为如此,许多专业投资者在评估企业质量时会超越收入增长的表面数字。

为什么ROIC比收入增长更重要

收入可以快速增长,但未必能为股东创造价值。公司可能会激进扩张或大举支出,但回报却令人失望。

相比之下,高ROIC的企业通常能够在不需要大量额外资本的情况下获得强劲利润。这些公司往往拥有定价权、运营高效和管理执行力强等优势。

当公司能够持续以同样有吸引力的回报率再投资利润时,高ROIC的威力尤为突出。拥有持久竞争优势和广阔增长空间的企业,往往能够多年持续为股东复利创造价值。

这也是为什么高质量增长往往比单纯的增长更有价值的原因之一。

经济护城河与竞争优势

高ROIC很少是偶然发生的。

拥有强大竞争优势(通常被称为经济护城河)的公司,往往能持续获得高回报,因为竞争对手难以复制其商业模式。

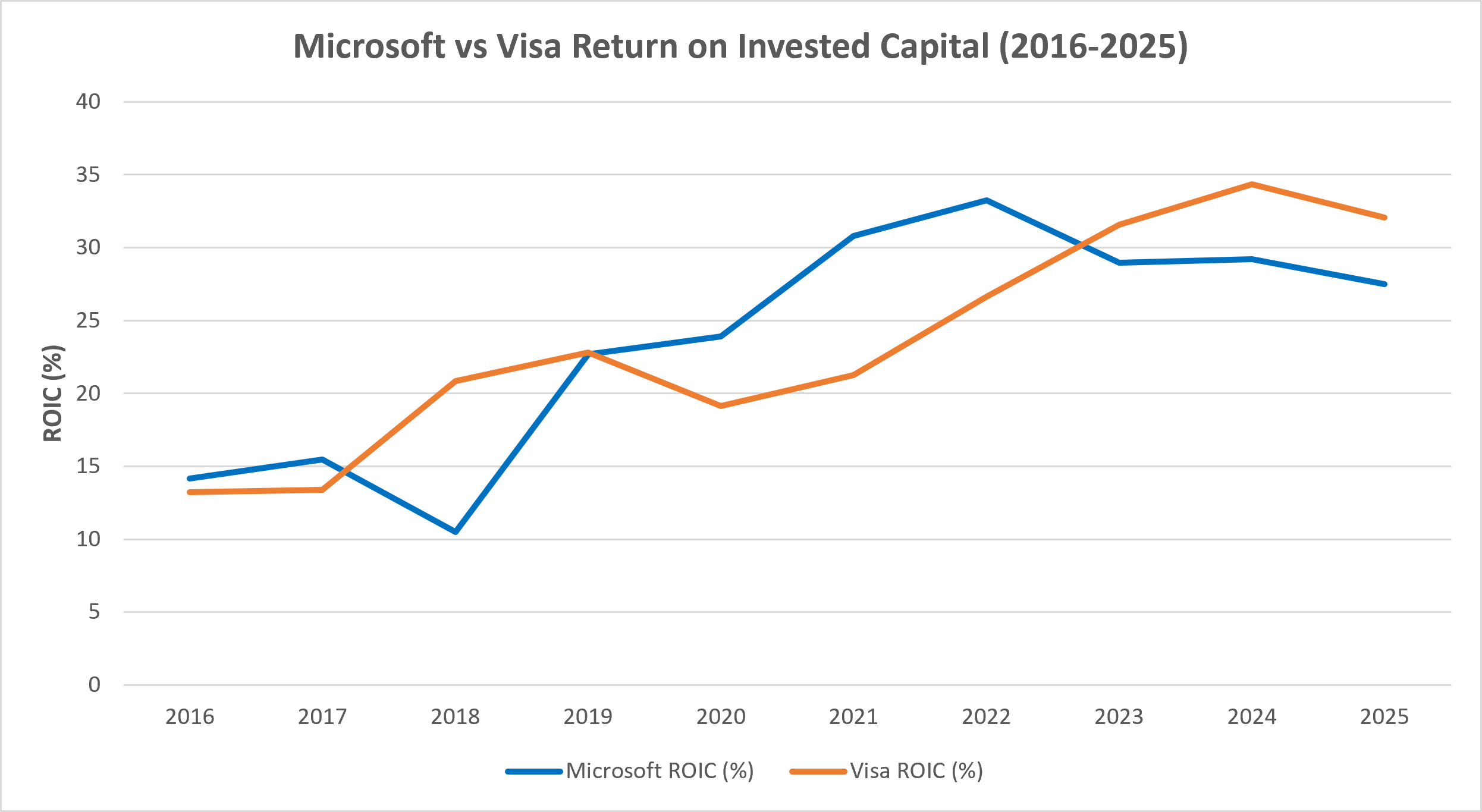

微软的软件生态系统和云平台历来支持其投资资本回报率长期高于20%。Visa的轻资产支付网络经常带来超过30%的回报,使其成为全球资本效率最高的企业之一。苹果也凭借强大的品牌和一体化生态系统保持了可观的回报。

据晨星(Morningstar)数据,Visa的ROIC在过去十年稳步提升,近年来突破30%,而微软则持续获得超过20%的回报。这些数字远高于其估算的资本成本,也解释了为什么投资者普遍将它们视为高质量企业。

相比之下,航空、能源和制造等资本密集型行业,由于需要大量设备和基础设施投资,且更易受经济周期影响,通常回报较低且波动较大。

为什么更高的利率改变了讨论方向

在全球金融危机和疫情后的几年里,低利率让资本变得廉价,市场往往对任何代价下的增长都给予奖励。

但自2022年和2023年各国央行加息后,借贷成本上升,投资者的关注点转向了盈利能力、资产负债表的稳健性和资本效率。

在“高利率持续”的环境下,能够在不依赖大量外部融资的情况下获得可观回报的公司变得越来越有吸引力。

归根结底,ROIC只有与企业融资成本相比较时才最有意义。那些持续获得高于资本成本回报的公司,通常是在为股东创造价值。

如果增长强劲,为什么资本效率仍然重要?

增长需要投资,但并非所有投资都能创造价值。

如果公司仅仅为了维持增长就需要巨额投入,长期回报可能不如那些用较少投资就能获得可观利润的企业。

这也解释了为什么全球许多高质量公司能在长期内为股东带来丰厚回报。那些持续获得远高于资本成本回报的企业,可以不断再投资利润,实现价值的复利增长。

高质量的增长往往比快速增长更有价值。投资者最终获得回报的,不仅仅是增长本身,而是有利润的增长。

为什么两者关系并不总是直接

低或负的ROIC并不一定就是警告信号。

年轻且快速成长的企业,可能会有意在扩张初期获得较低回报。如果这些投资能够带来持久的竞争优势和更强的盈利能力,短期回报较弱是可以接受的。

ROIC也会因行业和经济周期而异。资本密集型行业在需求旺盛时回报较高,经济放缓时回报则较弱。

因此,ROIC在与同行业公司对比并长期观察时最有参考价值,而不是孤立地看。

来源与方法论:本图表中的历史趋势数据直接来自Morningstar的财务(盈利能力与效率)数据板块。投资资本回报率(ROIC)为调整后的非GAAP效率指标。此处采用Morningstar标准化计算模型,确保2016-2025年期间的业绩对比准确、一致。过往业绩并不代表未来表现。

微软和Visa持续获得远高于其估算资本成本的投资资本回报率。这些持久的竞争优势和高效的商业模式支撑了长期的股东价值创造。

总结

ROIC衡量公司将资本转化为利润的效率,这也是许多专业投资者将其视为衡量企业质量最重要指标之一的原因。

收入增长依然重要,但增长本身并不保证价值创造。那些持续获得高资本回报的公司,通常拥有持久的竞争优势和强大的管理团队,能够在不依赖过多外部融资的情况下创造财富。

归根结底,质量与增长相辅相成。对于长期投资者来说,理解ROIC能够帮助更深入地洞察企业可持续成功的真正驱动力。

免责声明:本材料仅用于教育和信息参考,不构成投资建议或推荐。投资有涨有跌,过往业绩并不代表未来结果。