La qualité avant le battage médiatique : pourquoi le ROIC compte plus que la croissance du chiffre d'affaires

Table des matières

- Pourquoi la croissance du chiffre d'affaires ne raconte pas toute l'histoire

- Qu'est-ce que le ROIC ?

- ROIC vs Croissance du chiffre d'affaires

- Pourquoi le ROIC compte plus que la croissance du chiffre d'affaires

- Fossés économiques et avantages concurrentiels

- Pourquoi la hausse des taux d'intérêt a changé la donne

- Si la croissance est forte, pourquoi l'efficacité du capital compte-t-elle ?

- Pourquoi la relation n'est pas toujours simple

- Conclusion

Lorsque les investisseurs évaluent des entreprises, la croissance du chiffre d’affaires attire souvent l’attention. Les entreprises à forte croissance peuvent susciter un intérêt important, en particulier lorsqu’elles opèrent dans des secteurs dynamiques ou des marchés émergents. Cependant, les investisseurs expérimentés savent que la croissance seule ne crée pas toujours de la valeur. Ce qui compte souvent davantage, c’est la capacité d’une entreprise à transformer efficacement les investissements en bénéfices. Un indicateur qui aide à répondre à cette question est le Retour sur Capital Investi (ROIC), une mesure largement utilisée pour évaluer la qualité d’une entreprise, l’efficacité du capital et la création de valeur à long terme.

Pourquoi la croissance du chiffre d’affaires ne raconte pas toute l’histoire

Les investisseurs se concentrent souvent sur la croissance du chiffre d’affaires lorsqu’ils évaluent des entreprises. L’augmentation des ventes peut signaler une forte demande et un gain de parts de marché, mais la croissance seule ne garantit pas la création de valeur.

Certaines entreprises génèrent des revenus impressionnants mais nécessitent d’énormes quantités de capital pour soutenir cette croissance. D’autres parviennent à transformer des investissements relativement modestes en bénéfices substantiels. Cette différence est importante car les rendements pour les actionnaires dépendent non seulement de la rapidité de la croissance d’une entreprise, mais aussi de l’efficacité avec laquelle elle utilise son capital.

C’est pourquoi de nombreux investisseurs professionnels accordent une attention particulière au Retour sur Capital Investi, ou ROIC. En termes simples, le ROIC mesure l’efficacité avec laquelle une entreprise transforme le capital en bénéfices et aide à distinguer les histoires de croissance attrayantes des entreprises réellement de haute qualité.

Qu’est-ce que le ROIC ?

Le ROIC mesure l’efficacité avec laquelle une entreprise utilise l’argent investi dans l’entreprise pour générer des bénéfices. Ce capital investi comprend à la fois les capitaux propres des actionnaires et la dette utilisée pour financer les opérations.

Plutôt que de se concentrer uniquement sur les gains d’une entreprise, le ROIC pose une question différente : combien de bénéfices sont générés pour chaque dollar investi dans l’entreprise ?

Un ROIC élevé suggère que la direction alloue le capital de manière efficace et crée de la valeur pour les actionnaires. Un ROIC faible peut indiquer que la croissance est coûteuse ou inefficace. En général, les entreprises qui obtiennent régulièrement des rendements supérieurs à leur coût du capital créent de la valeur, tandis que celles qui n’y parviennent pas peuvent détruire de la valeur au fil du temps.

En termes simples, le ROIC aide les investisseurs à comprendre si la direction crée de la valeur ou se contente de consommer du capital.

ROIC vs Croissance du chiffre d’affaires

Les deux indicateurs sont importants, mais ils mesurent des choses très différentes.

Croissance du chiffre d’affaires

- Mesure la rapidité avec laquelle les ventes d’une entreprise augmentent.

- Peut indiquer une demande croissante ou des gains de parts de marché.

- Ne montre pas nécessairement si la croissance est rentable.

ROIC

- Mesure l’efficacité avec laquelle une entreprise convertit le capital investi en bénéfices.

- Aide à évaluer la qualité de la direction et l’allocation du capital.

- Fournit un aperçu pour savoir si la croissance crée réellement de la valeur pour les actionnaires.

Cette distinction explique pourquoi de nombreux investisseurs professionnels vont au-delà des chiffres de chiffre d’affaires lorsqu’ils évaluent la qualité d’une entreprise.

Pourquoi le ROIC compte plus que la croissance du chiffre d’affaires

Le chiffre d’affaires peut croître rapidement sans nécessairement créer de la valeur pour les actionnaires. Les entreprises peuvent se développer de manière agressive ou dépenser massivement tout en générant des rendements décevants.

À l’inverse, les entreprises avec un ROIC élevé sont souvent capables de générer de solides bénéfices sans nécessiter de grandes quantités de capital supplémentaire. Ces entreprises bénéficient fréquemment d’un pouvoir de fixation des prix, d’opérations efficaces et d’une exécution solide de la direction.

Un ROIC élevé devient particulièrement puissant lorsque les entreprises peuvent continuer à réinvestir leurs bénéfices à des taux tout aussi attractifs. Les entreprises dotées d’avantages concurrentiels durables et de grandes opportunités de croissance sont souvent capables de composer la valeur pour les actionnaires sur de nombreuses années.

C’est l’une des raisons pour lesquelles la croissance de qualité est souvent plus précieuse que la croissance pour elle-même.

Fossés économiques et avantages concurrentiels

Un ROIC élevé n’arrive que rarement par hasard.

Les entreprises dotées de solides avantages concurrentiels, souvent appelés fossés économiques, ont tendance à générer des rendements constamment élevés car les concurrents peinent à reproduire leurs modèles économiques.

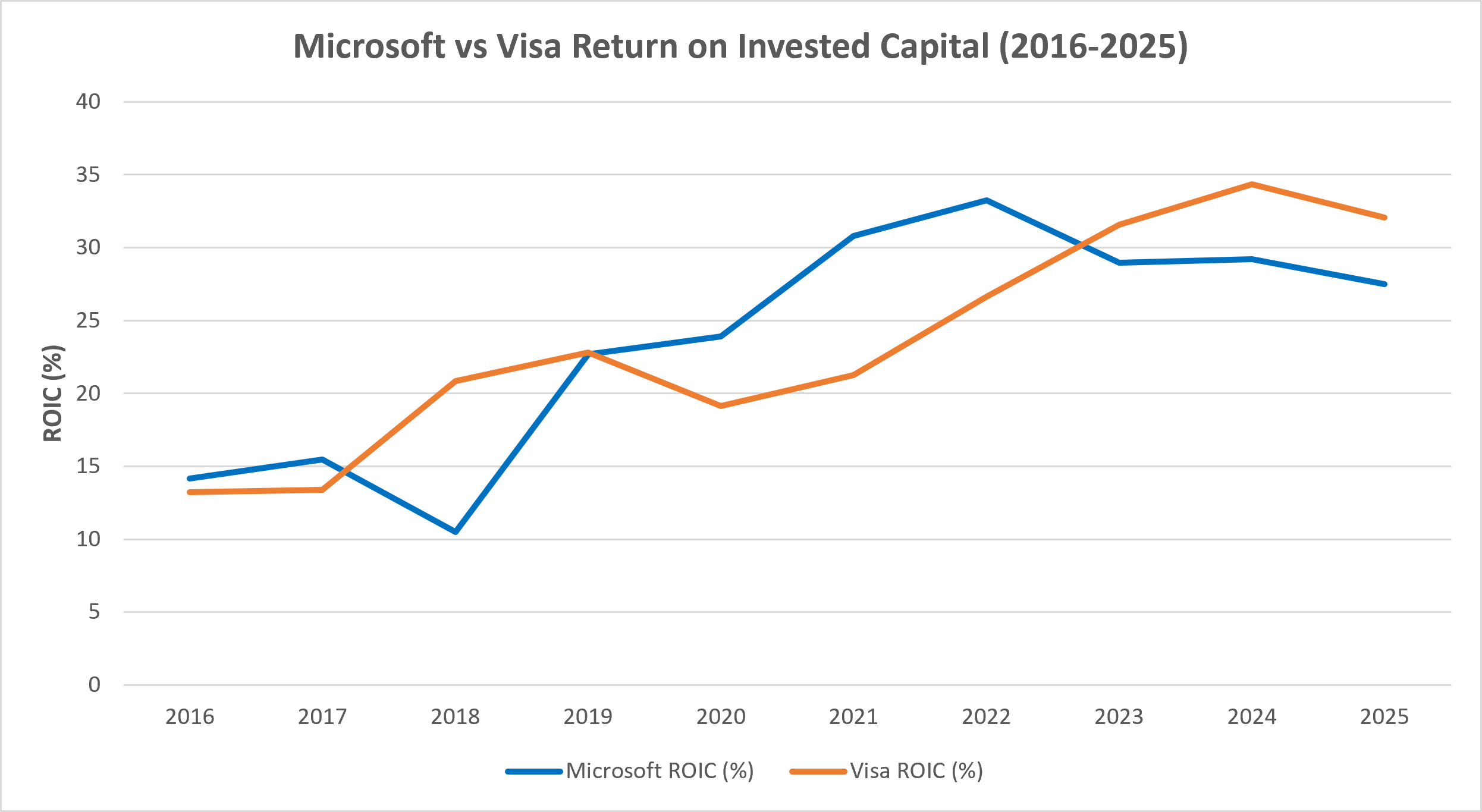

L’écosystème logiciel et la plateforme cloud de Microsoft ont historiquement permis d’obtenir des retours sur capital investi bien supérieurs à 20 %. Le réseau de paiements allégé en actifs de Visa a fréquemment généré des rendements supérieurs à 30 %, en faisant l’une des entreprises les plus efficaces au monde en matière de capital. Apple a également maintenu des rendements attractifs grâce à sa marque puissante et à son écosystème intégré.

Selon Morningstar, le ROIC de Visa a augmenté régulièrement au cours de la dernière décennie, dépassant les 30 % ces dernières années, tandis que Microsoft a constamment généré des rendements supérieurs à 20 %. Ces chiffres sont nettement supérieurs à leur coût du capital estimé, ce qui explique pourquoi les investisseurs les considèrent souvent comme des entreprises de haute qualité.

À l’inverse, les secteurs à forte intensité de capital comme les compagnies aériennes, l’énergie et l’industrie manufacturière génèrent généralement des rendements plus faibles et plus cycliques car ils nécessitent des investissements importants en équipements et infrastructures et sont souvent plus exposés aux cycles économiques.

Pourquoi la hausse des taux d’intérêt a changé la donne

Au cours des années qui ont suivi la crise financière mondiale et la pandémie, les taux d’intérêt bas ont rendu le capital peu coûteux et les marchés ont souvent récompensé la croissance à tout prix.

Cela a changé après que les banques centrales ont relevé les taux d’intérêt en 2022 et 2023. Avec l’augmentation du coût de l’emprunt, les investisseurs ont déplacé leur attention vers la rentabilité, la solidité du bilan et l’efficacité du capital.

Dans un environnement de taux durablement élevés, les entreprises capables de générer des rendements attractifs sans dépendre fortement du financement externe sont devenues de plus en plus attrayantes.

En fin de compte, le ROIC est le plus significatif lorsqu’il est considéré par rapport au coût de financement de l’entreprise. Les entreprises qui obtiennent régulièrement des rendements supérieurs à leur coût du capital créent généralement de la valeur pour les actionnaires.

Si la croissance est forte, pourquoi l’efficacité du capital compte-t-elle ?

La croissance nécessite des investissements, et tous les investissements ne créent pas de la valeur.

Les entreprises qui doivent dépenser des sommes énormes simplement pour maintenir leur croissance peuvent offrir des rendements à long terme plus faibles que celles qui génèrent d’importants bénéfices à partir d’investissements relativement modestes.

Cela aide à expliquer pourquoi nombre des entreprises de la plus haute qualité au monde ont offert de solides rendements aux actionnaires sur de longues périodes. Les entreprises qui obtiennent régulièrement des rendements bien supérieurs à leur coût du capital peuvent réinvestir leurs bénéfices et composer la valeur au fil du temps.

La croissance de qualité s’avère souvent plus précieuse qu’une croissance rapide. Les investisseurs sont finalement récompensés non seulement pour la croissance, mais pour la croissance rentable.

Pourquoi la relation n’est pas toujours simple

Un ROIC faible ou négatif n’est pas automatiquement un signal d’alerte.

Les entreprises jeunes et à forte croissance peuvent volontairement générer des rendements plus faibles tout en investissant massivement dans leur expansion future. Si ces investissements créent des avantages concurrentiels durables et un potentiel de bénéfices plus élevé, des rendements plus faibles à court terme peuvent être justifiés.

Le ROIC peut également varier selon les secteurs et les cycles économiques. Les secteurs à forte intensité de capital connaissent souvent des rendements plus élevés lorsque la demande est forte et des rendements plus faibles lors des ralentissements économiques.

Pour cette raison, le ROIC est le plus utile lorsqu’il est comparé à celui des pairs du secteur et évalué sur de longues périodes plutôt qu’isolément.

Microsoft vs Visa Retour sur Capital Investi (2016-2025)

Source & Méthodologie : Les tendances historiques affichées dans ce graphique proviennent directement des segments de données Financières (Rentabilité & Efficacité) sur Morningstar. Le Retour sur Capital Investi (ROIC) est une mesure d’efficacité ajustée, non conforme aux normes GAAP. Il est utilisé ici selon le modèle de calcul standardisé de Morningstar afin de garantir une comparaison de performance précise et homogène sur la période 2016-2025. Les performances passées ne sont pas un indicateur fiable des performances futures.

Microsoft et Visa ont constamment généré des retours sur capital investi bien supérieurs à leur coût du capital estimé. Ces avantages concurrentiels durables et ces modèles économiques efficaces ont soutenu la création de valeur pour les actionnaires sur le long terme.

Conclusion

Le ROIC mesure l’efficacité avec laquelle les entreprises transforment le capital en bénéfices, c’est pourquoi de nombreux investisseurs professionnels le considèrent comme l’un des indicateurs les plus importants de la qualité d’une entreprise.

La croissance du chiffre d’affaires reste importante, mais la croissance seule ne garantit pas la création de valeur. Les entreprises qui génèrent régulièrement des rendements élevés sur le capital possèdent souvent des avantages concurrentiels durables et des équipes de direction solides capables de créer de la richesse sans dépendre excessivement du financement externe.

Au final, la qualité et la croissance fonctionnent mieux main dans la main. Pour les investisseurs à long terme, comprendre le ROIC peut offrir une perspective plus approfondie sur ce qui motive réellement le succès durable d’une entreprise.

Clause de non-responsabilité : Ce contenu est fourni à des fins éducatives et informatives uniquement et ne constitue pas un conseil en investissement ni une recommandation. Les investissements peuvent baisser comme augmenter en valeur, et les performances passées ne sont pas un indicateur fiable des résultats futurs.