根強いインフレと原油安が交錯、市場はディフェンシブセクターへローテーション|週間まとめ:2026年6月22日~26日

市場は6月最終週を、2つの相反する力の間でバランスを取りながら終えました。予想を上回る米国経済指標は、金利がより長期間高止まりするとの見方を強めましたが、原油価格の急落はインフレ懸念を和らげ、防御的な分野への投資家のローテーションを促しました。経済成長は依然として底堅さを維持したものの、債券利回りの低下とエネルギー価格の下落が週後半のセンチメント改善に寄与しました。しかし、投資家は引き続き高バリュエーションのハイテク株から、より安定した収益と経済不確実性への感応度が低いセクターへのエクスポージャーを高めています。

経済概況

市場は6月最終週を、2つの相反する力の間でバランスを取りながら終えました。予想を上回る米国経済指標は、金利がより長期間高止まりするとの見方を強めましたが、週後半の原油価格の急落はインフレ懸念を和らげ、市場センチメントを改善させました。

米国では、FRBが重視するインフレ指標である5月の個人消費支出(PCE)レポートで、総合インフレ率は前月比0.4%、前年比4.1%上昇し、コアPCEは月次0.3%、年率3.4%の上昇となりました。第1四半期のGDP成長率は年率2.1%へ上方修正され、高金利下でも経済の底堅さが示されました。一方、耐久財受注は4.5%減少し、財貿易赤字は1,058億ドルに拡大しました。S&Pグローバルの6月速報PMIも拡大基調を示し、製造業は55.7、総合指数は52.2となりました。これらのデータは、FRBが利下げに慎重な姿勢を維持するとの見方を強めています。

欧州全体では成長が低迷しました。ユーロ圏の速報総合PMIは49.5に改善したものの、拡大と縮小の分岐点である50を下回りました。ドイツは48.0と18カ月ぶりの低水準に落ち込みました。英国では総合PMIが49.4に低下し、事業活動の鈍化を示唆しています。

中国は引き続き国内需要の弱さと不動産セクターの圧力に直面しており、中国人民銀行(PBoC)は1年物・5年物ローンプライムレートをそれぞれ3.00%、3.50%で据え置きました。日本はより明るい状況で、製造業活動が改善し、東京のコアCPIは1.6%に加速、日銀が政策正常化を徐々に進めるとの期待を支えました。

株式、債券、商品

世界の株式市場は、投資家が高バリュエーションのハイテク株から防御的セクターへローテーションしたことで、まちまちのリターンとなりました。

米国では、S&P500が2.05%下落、ナスダック総合は4.7%下落し、大型ハイテクやAI関連銘柄で利益確定売りが出ました。一方、ダウ工業株30種平均は0.6%上昇し、工業、ヘルスケア、金融株の堅調なパフォーマンスが支えとなりました。

欧州市場はより底堅さを見せました。STOXXヨーロッパ600はほぼ横ばい、DAXは約1.3%下落、FTSE100は約1.4%上昇し、銀行や国際分散企業が支えとなりました。アジアでは、日本の日経平均が約2.7%下落、香港ハンセン指数は5.2%下落、上海総合指数は1.6%下落し、中国経済の先行き懸念が続いています。

インフレが続く中でも国債利回りは低下しました。米10年債利回りは4.51%から4.37%へ、2年債利回りは4.23%から4.09%へ低下しました。原油安がインフレ懸念を和らげ、金利が高止まりするとの見方がある中でも利回り低下を後押ししました。

商品市場はエネルギー価格の下落が主導しました。ブレント原油は80.05ドルから72.60ドルへ下落し、ホルムズ海峡の航行再開と供給懸念の後退が背景です。スポット金は週末に4,089.26ドルとなり、週中の安値3,982.83ドルから回復。債券利回り低下が安全資産需要を再び高めました。

全体として、クロスアセットのパフォーマンスはより選別的な投資環境を反映し、防御的セクターが選好され、過熱したグロース株へのエクスポージャーが減少しました。

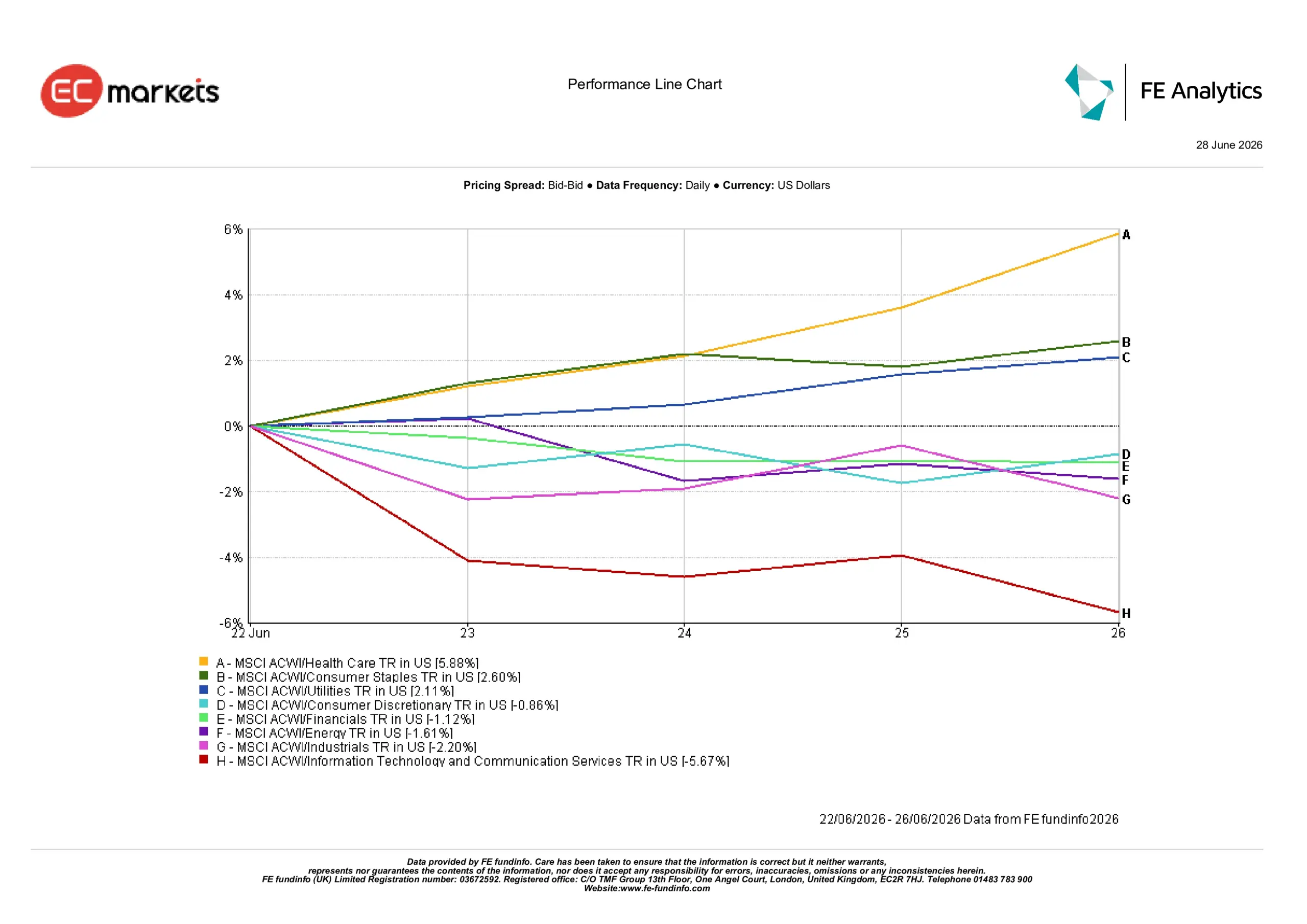

セクター別パフォーマンス

セクター別パフォーマンスでは、投資家が収益の安定性と経済不確実性への感応度の低さを重視し、防御的なポジショニングへの明確なシフトが見られました。

ヘルスケアが5.88%の上昇で全セクター中トップ、次いで生活必需品(+2.60%)、公益事業(+2.11%)が続きました。

一般消費財は0.86%下落、金融は債券利回り低下で銀行株の支援が減り1.12%下落。エネルギーは原油急落を受け1.61%下落、資本財は世界成長減速懸念から2.20%下落しました。

情報技術・コミュニケーションサービスは今週最も弱く、5.67%下落。年初来の大幅上昇後の利益確定売りや、大型ハイテク株のバリュエーション見直しが要因です。

出典:FE Analytics。全指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年6月26日現在。

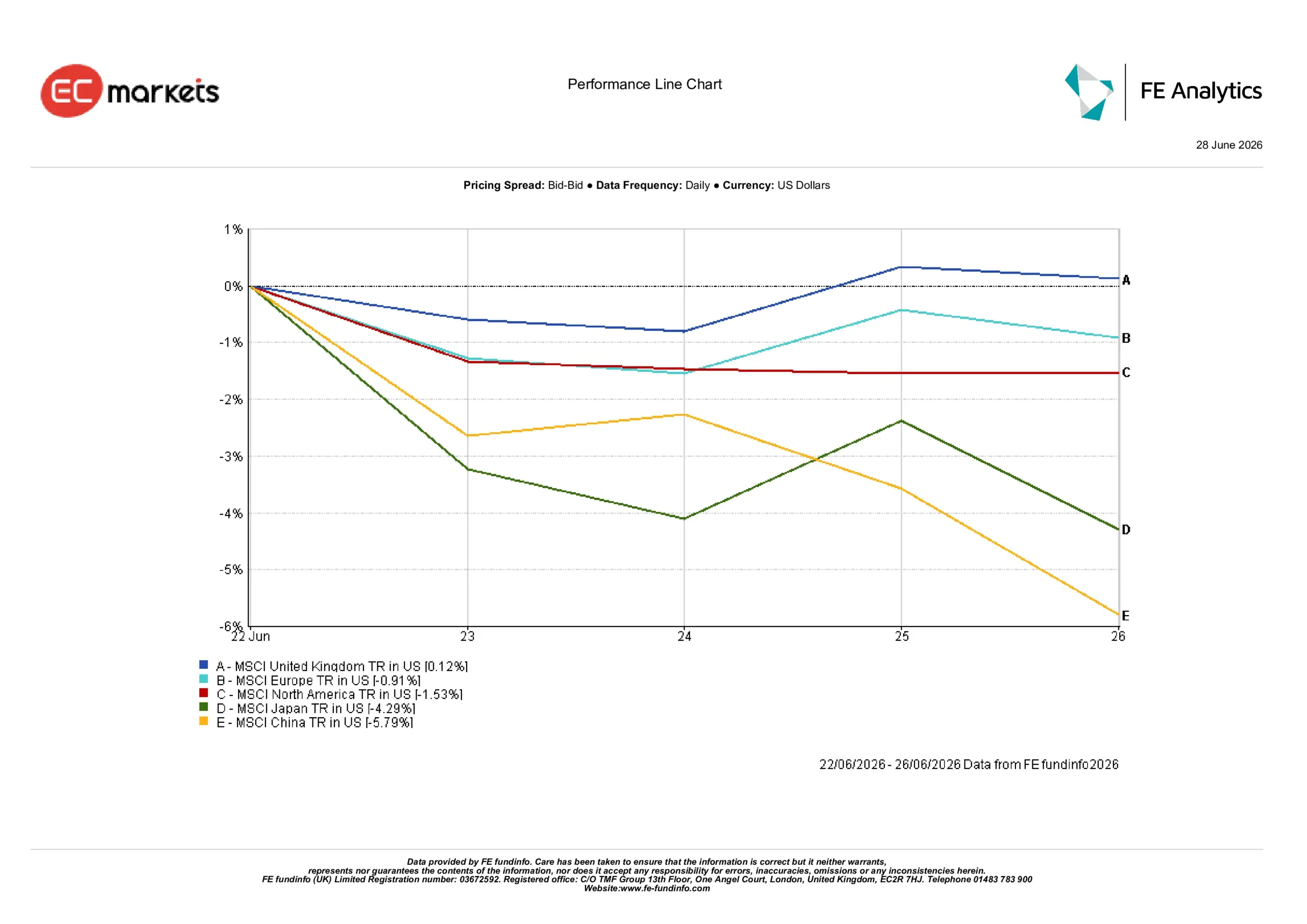

地域別市場

地域別パフォーマンスは、経済状況や投資家心理の違いを反映しました。

英国は最も好調で、MSCI英国指数は米ドル建てで0.12%上昇。防御的な市場構成と国際展開企業が、国内の政治的不透明感にもかかわらずリターンを支えました。

欧州は0.91%下落し、特にドイツでの事業活動の弱さや産業の減速が重しとなりました。北米は1.53%下落し、週の利益確定を受けてハイテク株が圧迫されました。

日本と中国は最もパフォーマンスが低く、それぞれ4.29%、5.79%下落。日本ではハイテク株の弱さが経済指標の改善を上回り、中国は国内需要の弱さ、不動産セクターの課題、政策支援の限定的な状況が続きました。

全体として、投資家は引き続き収益の安定性や防御的特性の強い市場を選好しています。

出典:FE Analytics。全指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年6月26日現在。

為替市場

為替市場は、金利や経済成長見通しの変化を反映しました。

EUR/USDは1.1467から1.1384へ下落し、ユーロ圏経済指標の弱さがECB追加利上げ期待を後退させました。

GBP/USDは1.3197から1.3203へ小幅上昇。英国の政治動向を乗り越え、投資家が回復を見込んだ動きです。

USD/JPYは161.26から161.76へ上昇し、米日間の金利差の大きさがドルを支えました。

GBP/JPYは213.47から213.56へ小幅上昇し、円安に対するポンドの相対的な安定を反映しました。

全体として、為替市場は米ドルの底堅さを示しましたが、債券利回りの低下が週末にかけて上値を抑えました。

見通しと来週の展望

今後も投資家は、エネルギー価格の下落がインフレを抑制しつつ、経済成長を大きく損なわずに済むかどうかを見極め続けるでしょう。労働市場データ、インフレ指標、中央銀行の発信が市場センチメントの主要なドライバーとなります。

先週は、投資環境が一段と選別的になっていることが浮き彫りとなりました。投資家は収益の安定性、妥当なバリュエーション、防御的セクターを重視し、成長鈍化や高金利の影響を受けやすい分野には慎重な姿勢を維持しています。このローテーションが続くかどうかは、今後の経済指標、インフレ動向、中央銀行の見通しのバランス次第となるでしょう。