Inflasi Melekat Bertemu Harga Minyak Menurun apabila Pasaran Beralih ke Sektor Defensif | Ulasan Mingguan: 22-26 Jun 2026

- Tinjauan Ekonomi

- Ekuiti, Bon dan Komoditi

- Prestasi Sektor

- Pasaran Serantau

- Pasaran Mata Wang

- Tinjauan & Minggu Hadapan

Tinjauan Ekonomi

Pasaran menamatkan minggu penuh terakhir bulan Jun dengan mengimbangi dua kuasa yang bertentangan. Data ekonomi AS yang lebih kukuh daripada jangkaan mengukuhkan jangkaan bahawa kadar faedah mungkin kekal tinggi lebih lama, manakala kejatuhan mendadak harga minyak pada akhir minggu meredakan kebimbangan inflasi dan memperbaiki sentimen pasaran.

Di AS, laporan Perbelanjaan Penggunaan Peribadi (PCE) bulan Mei, ukuran inflasi pilihan Fed, menunjukkan inflasi utama meningkat 0.4% bulan ke bulan dan 4.1% tahun ke tahun, manakala PCE teras meningkat 0.3% pada bulan tersebut dan 3.4% secara tahunan. Pertumbuhan KDNK suku pertama disemak naik kepada 2.1% tahunan, menonjolkan daya tahan ekonomi yang berterusan walaupun kos pinjaman lebih tinggi. Di tempat lain, pesanan barangan tahan lama jatuh 4.5% dan defisit dagangan barangan melebar kepada $105.8 bilion. PMI kilat S&P Global untuk Jun juga menunjukkan pengembangan berterusan, dengan pembuatan meningkat kepada 55.7 dan indeks komposit mencapai 52.2. Secara keseluruhan, data ini mengukuhkan jangkaan bahawa Fed mungkin kekal berhati-hati terhadap pemotongan kadar faedah.

Di seluruh Eropah, pertumbuhan kekal lembap. PMI komposit kilat zon euro meningkat kepada 49.5 tetapi masih di bawah ambang 50 yang memisahkan pengembangan daripada penguncupan, manakala bacaan Jerman melemah kepada 48.0, paras terendah dalam 18 bulan. Di UK, PMI komposit menurun kepada 49.4, menandakan aktiviti perniagaan yang lebih perlahan.

China terus berdepan permintaan domestik yang lemah dan tekanan dalam sektor hartanah, mendorong PBoC mengekalkan kadar pinjaman utama satu tahun dan lima tahun masing-masing pada 3.00% dan 3.50%. Jepun pula menunjukkan gambaran yang lebih cerah, dengan aktiviti pembuatan bertambah baik dan CPI teras Tokyo meningkat kepada 1.6%, menyokong jangkaan bahawa BoJ akan terus menormalkan dasar secara beransur-ansur.

Ekuiti, Bon dan Komoditi

Ekuiti

Pasaran ekuiti global mencatatkan pulangan bercampur apabila pelabur mengurangkan pendedahan kepada saham teknologi bernilai tinggi dan beralih ke sektor yang lebih defensif.

Di AS, S&P 500 menurun 2.05% dan Nasdaq Composite jatuh 4.7% apabila pelabur mengambil untung dalam syarikat teknologi besar dan berkaitan AI. Dow Jones Industrial Average meningkat 0.6%, disokong oleh prestasi lebih kukuh daripada saham industri, penjagaan kesihatan dan kewangan.

Pasaran Eropah lebih berdaya tahan. STOXX Europe 600 berakhir hampir tidak berubah, DAX menurun sekitar 1.3%, manakala FTSE 100 meningkat kira-kira 1.4%, disokong oleh bank dan syarikat yang beroperasi secara antarabangsa. Di Asia, Nikkei 225 Jepun jatuh sekitar 2.7%, manakala Hang Seng Hong Kong susut 5.2% dan Shanghai Composite turun 1.6%, mencerminkan kebimbangan berterusan terhadap prospek ekonomi China.

Bon

Hasil bon kerajaan menurun walaupun inflasi berterusan. Hasil Perbendaharaan AS 10 tahun menurun daripada 4.51% kepada 4.37%, manakala hasil dua tahun jatuh daripada 4.23% kepada 4.09%. Harga minyak yang lebih rendah membantu mengurangkan kebimbangan inflasi, membolehkan hasil menurun walaupun jangkaan kadar faedah mungkin kekal tinggi.

Komoditi

Pasaran komoditi didominasi oleh kejatuhan harga tenaga. Brent crude menurun daripada $80.05 kepada $72.60 selepas penghantaran melalui Selat Hormuz disambung semula dan kebimbangan bekalan reda. Emas spot menamatkan minggu pada $4,089.26, pulih daripada paras terendah dalam minggu $3,982.83 apabila hasil bon yang lebih rendah menggalakkan permintaan selamat baharu.

Secara keseluruhan, prestasi merentas aset mencerminkan persekitaran pelaburan yang lebih selektif, dengan pelabur lebih mengutamakan sektor defensif sambil mengurangkan pendedahan kepada dagangan pertumbuhan yang sesak.

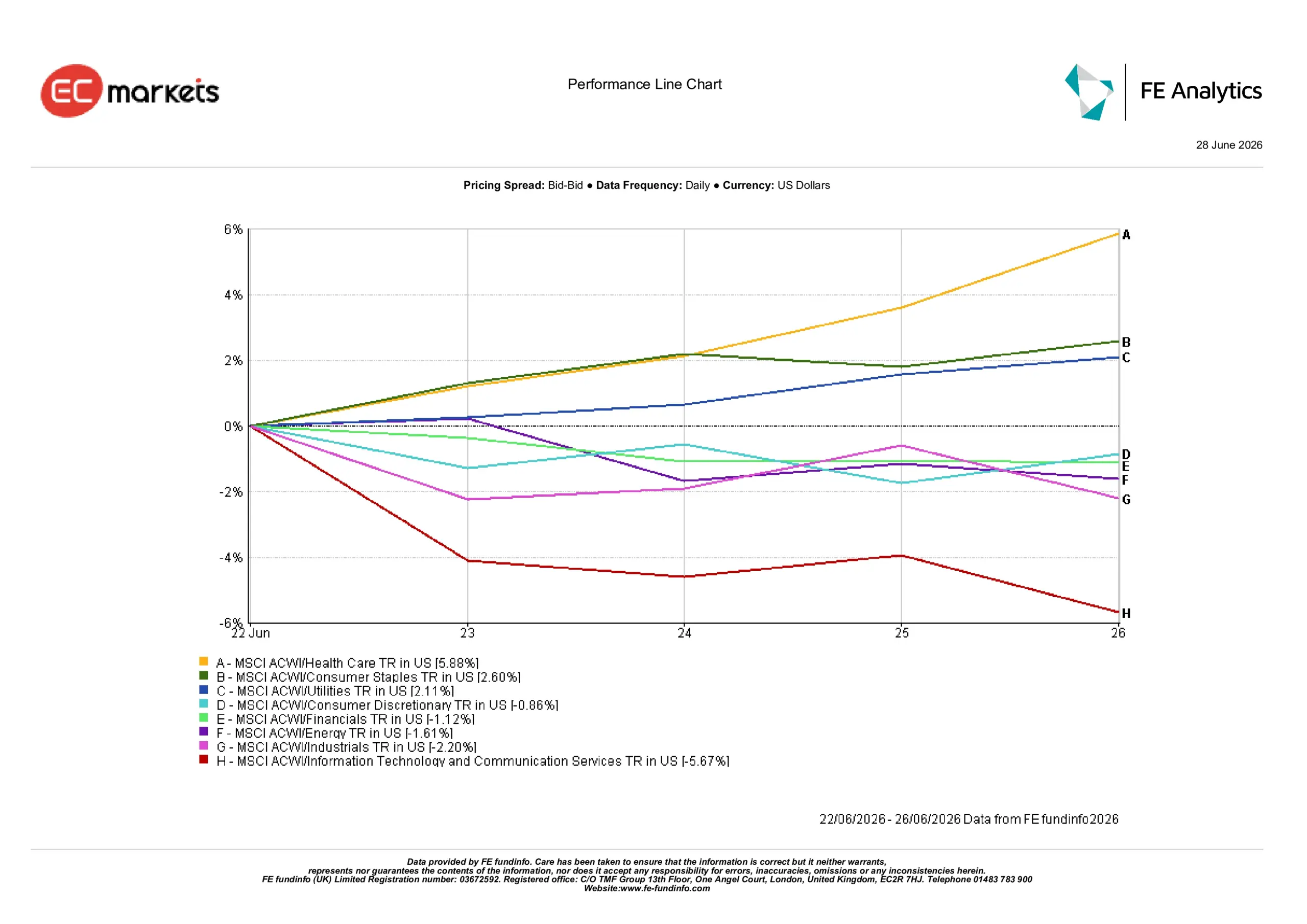

Prestasi Sektor

Prestasi sektor menyerlahkan peralihan jelas ke arah kedudukan defensif apabila pelabur mencari perniagaan dengan pendapatan berdaya tahan dan kurang sensitif terhadap ketidaktentuan ekonomi.

Penjagaan Kesihatan mendahului semua sektor dengan kenaikan 5.88%, diikuti oleh Barangan Pengguna Asas (+2.60%) dan Utiliti (+2.11%).

Barangan Pengguna Tidak Tahan Lama menurun 0.86%, manakala Kewangan jatuh 1.12% apabila hasil bon yang lebih rendah mengurangkan sokongan kepada saham perbankan. Tenaga susut 1.61% berikutan kejatuhan mendadak harga minyak, dan Industri turun 2.20% di tengah-tengah kebimbangan bahawa pertumbuhan global yang perlahan boleh menjejaskan permintaan masa depan.

Teknologi Maklumat & Perkhidmatan Komunikasi merupakan sektor paling lemah minggu ini, jatuh 5.67% apabila pelabur mengambil untung selepas kenaikan kukuh sektor itu sebelum ini dan menilai semula penilaian syarikat teknologi besar.

Prestasi Sektor 22 – 26 Jun 2026

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 26 Jun 2026.

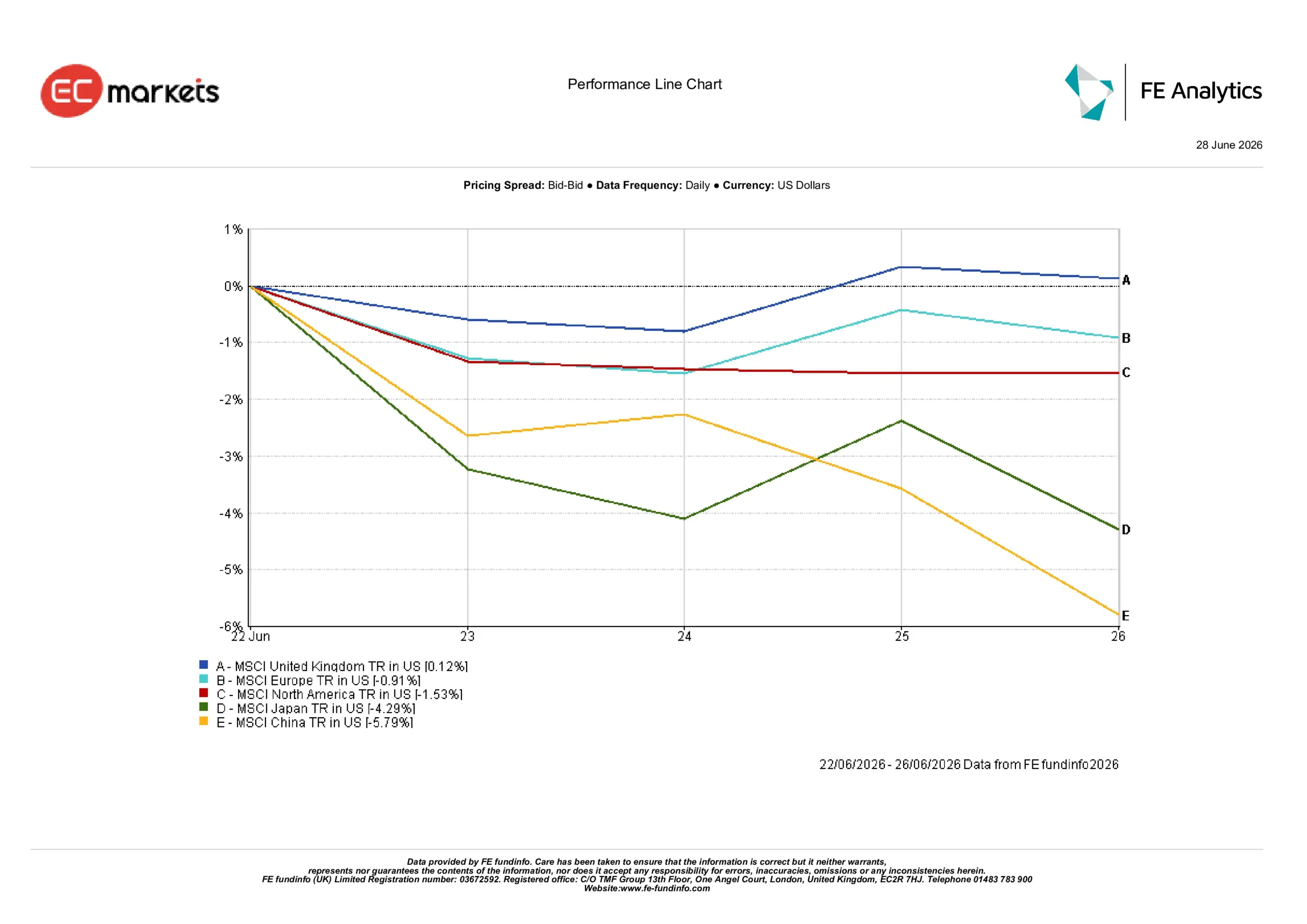

Pasaran Serantau

Prestasi serantau mencerminkan keadaan ekonomi dan sentimen pelabur yang berbeza-beza.

United Kingdom merupakan pasaran paling kukuh, dengan Indeks MSCI United Kingdom meningkat 0.12% dalam nilai dolar AS. Komposisi pasaran yang defensif dan syarikat berfokus antarabangsa membantu menyokong pulangan walaupun terdapat ketidaktentuan politik domestik.

Eropah menurun 0.91%, terjejas oleh aktiviti perniagaan yang lemah dan momentum industri yang perlahan, terutamanya di Jerman. Amerika Utara jatuh 1.53% apabila saham teknologi tertekan selepas pengambilan untung minggu tersebut.

Jepun dan China merupakan rantau berprestasi paling lemah, masing-masing menurun 4.29% dan 5.79%. Di Jepun, kelemahan teknologi mengatasi data ekonomi yang bertambah baik, manakala China terus bergelut dengan permintaan domestik yang lemah, cabaran sektor hartanah dan sokongan dasar yang terhad.

Secara keseluruhan, pelabur terus mengutamakan pasaran dengan pendapatan lebih berdaya tahan dan ciri-ciri defensif.

Prestasi Serantau 22 – 26 Jun 2026

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukan penunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 26 Jun 2026.

Pasaran Mata Wang

Pasaran mata wang mencerminkan perubahan jangkaan terhadap kadar faedah dan pertumbuhan ekonomi.

EUR/USD jatuh daripada 1.1467 kepada 1.1384 apabila data ekonomi zon euro yang lemah mengurangkan jangkaan pengetatan lanjut oleh ECB.

GBP/USD meningkat sedikit daripada 1.3197 kepada 1.3203, pulih selepas kelemahan awal apabila pelabur melihat melangkaui perkembangan politik di UK.

USD/JPY naik daripada 161.26 kepada 161.76 apabila perbezaan kadar faedah yang luas antara AS dan Jepun terus menyokong dolar.

GBP/JPY meningkat sedikit daripada 213.47 kepada 213.56, mencerminkan kestabilan relatif sterling berbanding yen yang lemah.

Secara keseluruhan, pasaran mata wang mencerminkan dolar AS yang secara amnya berdaya tahan, walaupun hasil bon yang menurun mengehadkan kenaikan lanjut menjelang akhir minggu.

Tinjauan & Minggu Hadapan

Melihat ke hadapan, pelabur akan terus menilai sama ada harga tenaga yang menurun dapat membantu memperlahankan inflasi tanpa melemahkan pertumbuhan ekonomi secara ketara. Data pasaran buruh, keluaran inflasi dan komunikasi bank pusat akan kekal sebagai pemacu utama sentimen pasaran.

Minggu lalu menyerlahkan persekitaran pelaburan yang semakin selektif. Pelabur memberi penekanan lebih kepada pendapatan berdaya tahan, penilaian yang munasabah dan sektor defensif sambil kekal berhati-hati terhadap kawasan yang lebih terdedah kepada pertumbuhan perlahan dan kadar faedah yang tinggi. Sama ada putaran ini akan berterusan bergantung kepada keseimbangan antara data ekonomi yang masuk, trend inflasi dan jangkaan bank pusat dalam minggu-minggu akan datang.