Inflação Persistente Encontra Queda do Petróleo enquanto Mercados Migram para Setores Defensivos | Resumo Semanal: 22-26 de junho de 2026

Os mercados encerraram a última semana completa de junho equilibrando duas forças concorrentes. Dados econômicos mais fortes do que o esperado nos EUA reforçaram as expectativas de que as taxas de juros poderiam permanecer mais altas por mais tempo, enquanto uma forte queda nos preços do petróleo aliviou as preocupações com a inflação e incentivou os investidores a migrar para áreas mais defensivas do mercado. Embora o crescimento econômico tenha permanecido resiliente, a queda nos rendimentos dos títulos e nos preços da energia ajudou a melhorar o sentimento no final da semana. No entanto, os investidores continuaram reduzindo a exposição a ações de tecnologia com avaliações elevadas em favor de setores que oferecem lucros mais estáveis e menor sensibilidade à incerteza econômica.

Visão Geral Econômica

Os mercados encerraram a última semana completa de junho equilibrando duas forças opostas. Dados econômicos mais fortes do que o esperado nos EUA reforçaram as expectativas de que as taxas de juros poderiam permanecer mais altas por mais tempo, enquanto uma forte queda nos preços do petróleo no final da semana aliviou as preocupações com a inflação e melhorou o sentimento do mercado.

Nos EUA, o relatório de Despesas de Consumo Pessoal (PCE) de maio, a medida de inflação preferida do Fed, mostrou que a inflação geral subiu 0,4% no mês e 4,1% no ano, enquanto o núcleo do PCE aumentou 0,3% no mês e 3,4% no ano. O crescimento do PIB do primeiro trimestre foi revisado para cima para uma taxa anualizada de 2,1%, destacando a resiliência econômica contínua apesar dos custos de empréstimos mais altos. Em outros dados, os pedidos de bens duráveis caíram 4,5% e o déficit comercial de bens aumentou para US$ 105,8 bilhões. O PMI preliminar de junho da S&P Global também apontou para expansão contínua, com a manufatura subindo para 55,7 e o índice composto atingindo 52,2. Em conjunto, os dados reforçaram as expectativas de que o Fed provavelmente permanecerá cauteloso em relação aos cortes de juros.

Na Europa, o crescimento permaneceu contido. O PMI composto preliminar da zona do euro melhorou para 49,5, mas permaneceu abaixo do limite de 50 que separa expansão de contração, enquanto a leitura da Alemanha enfraqueceu para 48,0, seu nível mais baixo em 18 meses. No Reino Unido, o PMI composto caiu para 49,4, sinalizando uma atividade empresarial mais fraca.

A China continuou enfrentando demanda doméstica fraca e pressão no setor imobiliário, levando o PBoC a manter suas taxas primárias de empréstimo de um e cinco anos inalteradas em 3,00% e 3,50%. O Japão apresentou um quadro mais positivo, com a atividade manufatureira melhorando e o núcleo do CPI de Tóquio acelerando para 1,6%, apoiando as expectativas de que o BoJ continuará normalizando a política gradualmente.

Ações, Títulos e Commodities

Os mercados acionários globais apresentaram retornos mistos à medida que os investidores reduziram a exposição a ações de tecnologia com avaliações elevadas e migraram para setores mais defensivos.

Nos EUA, o S&P 500 caiu 2,05% e o Nasdaq Composite recuou 4,7% à medida que investidores realizaram lucros em empresas de tecnologia de grande capitalização e relacionadas à IA. O Dow Jones Industrial Average subiu 0,6%, apoiado pelo desempenho mais forte de ações industriais, de saúde e financeiras.

Os mercados europeus mostraram-se mais resilientes. O STOXX Europe 600 terminou praticamente estável, o DAX caiu cerca de 1,3%, enquanto o FTSE 100 subiu aproximadamente 1,4%, impulsionado por bancos e empresas internacionalmente diversificadas. Na Ásia, o Nikkei 225 do Japão caiu cerca de 2,7%, enquanto o Hang Seng de Hong Kong recuou 5,2% e o Shanghai Composite perdeu 1,6%, refletindo preocupações contínuas com as perspectivas econômicas da China.

Os rendimentos dos títulos do governo recuaram apesar da inflação persistente. O rendimento do Treasury de 10 anos dos EUA caiu de 4,51% para 4,37%, enquanto o rendimento de dois anos recuou de 4,23% para 4,09%. A queda nos preços do petróleo ajudou a reduzir as preocupações com a inflação, permitindo que os rendimentos caíssem mesmo com as expectativas de que as taxas de juros possam permanecer elevadas.

Os mercados de commodities foram dominados pela queda nos preços da energia. O Brent recuou de US$ 80,05 para US$ 72,60 após a retomada do tráfego no Estreito de Ormuz e o alívio das preocupações com a oferta. O ouro à vista encerrou a semana em US$ 4.089,26, recuperando-se de uma mínima intra-semana de US$ 3.982,83, à medida que a queda nos rendimentos dos títulos estimulou uma nova demanda por ativos de proteção.

No geral, o desempenho entre classes de ativos refletiu um ambiente de investimento mais seletivo, com investidores favorecendo setores defensivos enquanto reduziam a exposição a operações de crescimento superlotadas.

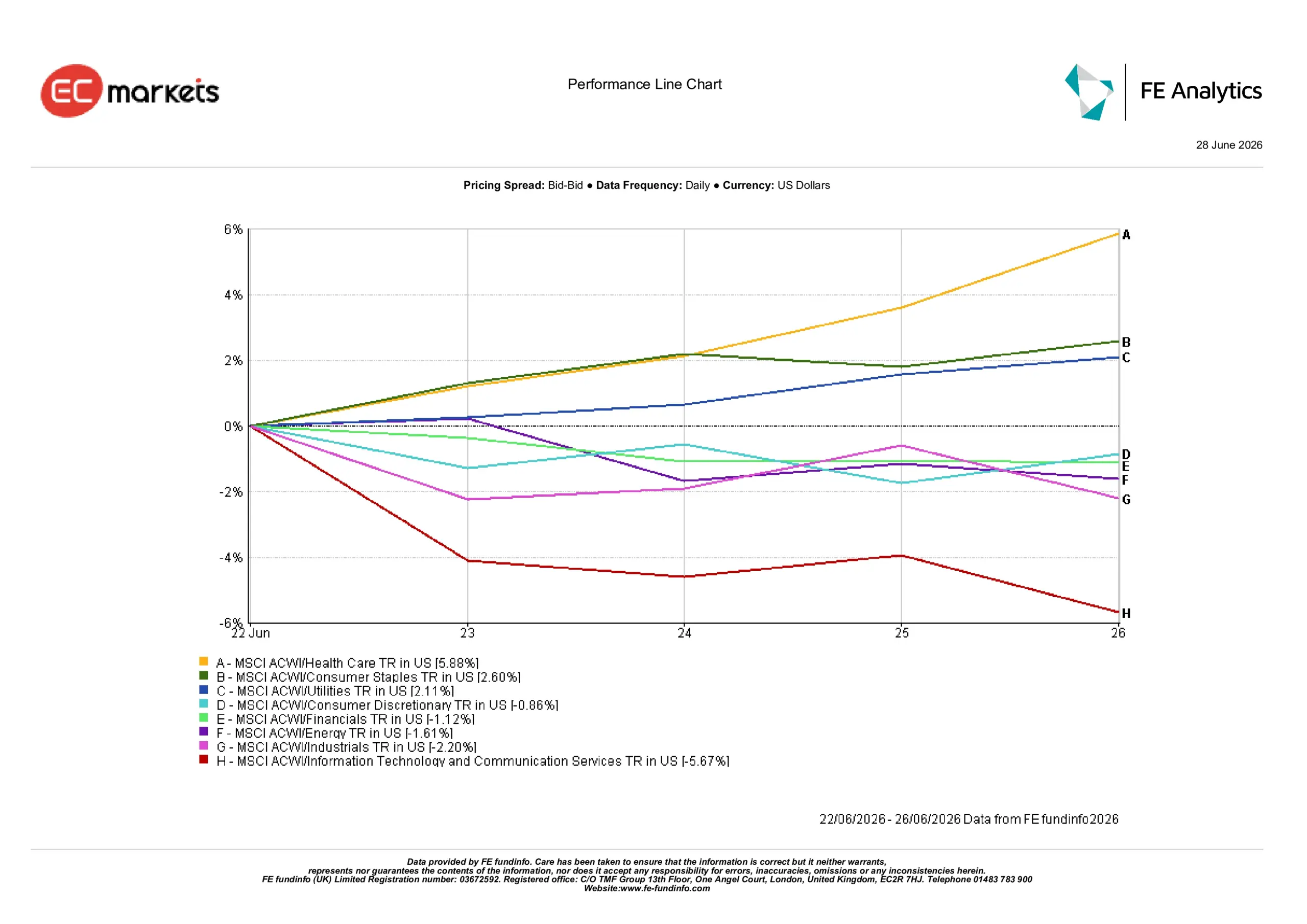

Desempenho Setorial

O desempenho setorial destacou uma clara mudança para uma postura mais defensiva, à medida que os investidores buscaram empresas com lucros resilientes e menor sensibilidade à incerteza econômica.

O setor de Saúde liderou todos os setores com alta de 5,88%, seguido por Bens de Consumo Básico (+2,60%) e Utilidades Públicas (+2,11%).

Bens de Consumo Discricionário caiu 0,86%, enquanto o setor Financeiro recuou 1,12% devido à queda nos rendimentos dos títulos, que reduziu o suporte para ações de bancos. Energia perdeu 1,61% após a forte queda nos preços do petróleo, e Industriais caíram 2,20% em meio a preocupações de que o crescimento global mais lento possa pesar sobre a demanda futura.

Tecnologia da Informação & Serviços de Comunicação foi o setor de pior desempenho da semana, caindo 5,67% à medida que investidores realizaram lucros após os fortes ganhos do setor no início do ano e reavaliaram as avaliações das grandes empresas de tecnologia.

Desempenho Setorial 22 a 26 de junho de 2026

Fonte: FE Analytics. Todos os índices em retorno total em USD. Rentabilidade passada não é garantia de rentabilidade futura. Dados de 26 de junho de 2026.

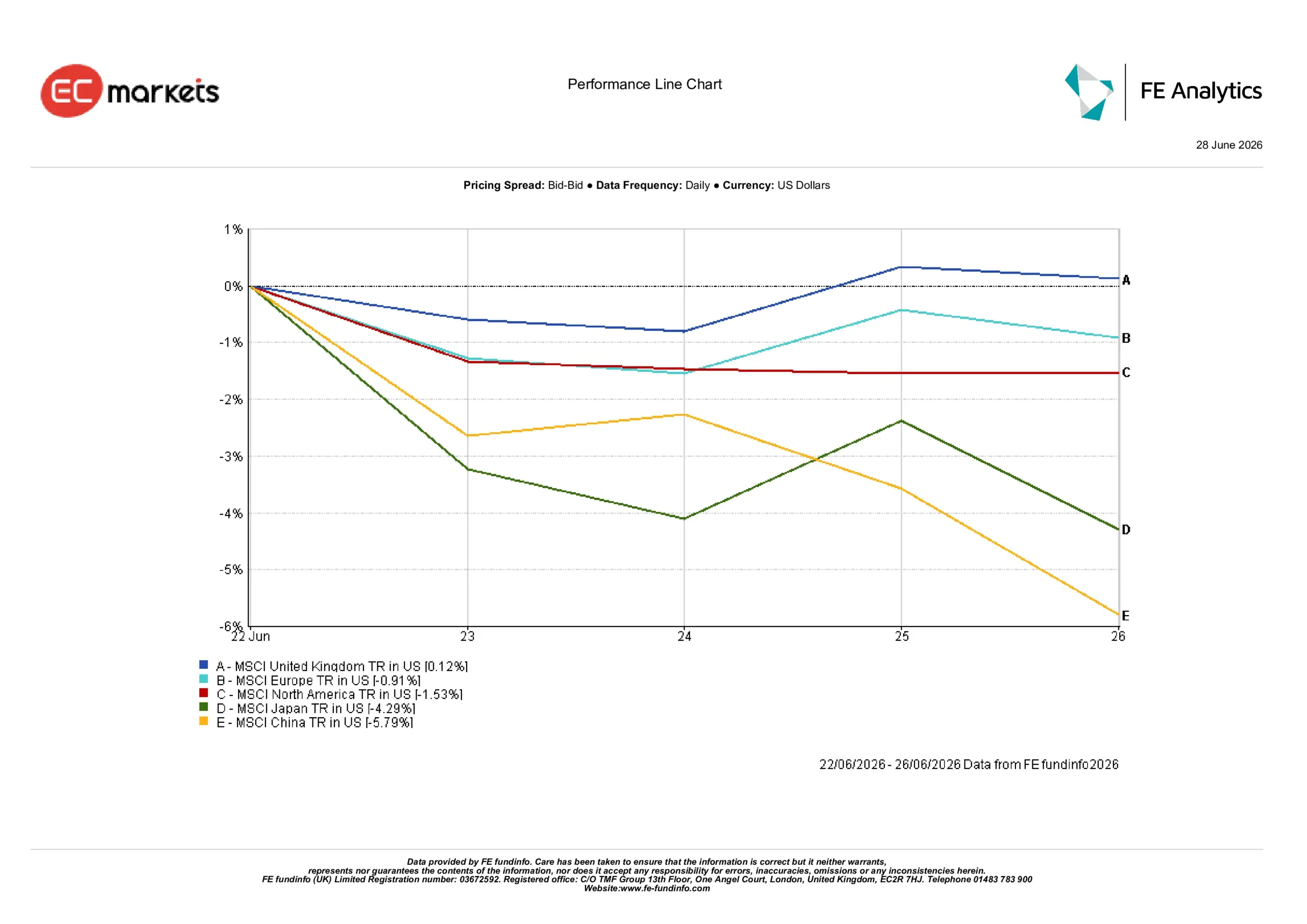

Mercados Regionais

O desempenho regional refletiu diferentes condições econômicas e o sentimento dos investidores.

O Reino Unido foi o destaque positivo, com o MSCI United Kingdom Index subindo 0,12% em dólares americanos. Sua composição defensiva e empresas com foco internacional ajudaram a sustentar os retornos apesar da incerteza política doméstica.

A Europa caiu 0,91%, pressionada pela fraqueza da atividade empresarial e desaceleração do setor industrial, especialmente na Alemanha. A América do Norte recuou 1,53% com as ações de tecnologia sob pressão após a realização de lucros na semana.

Japão e China foram as regiões de pior desempenho, caindo 4,29% e 5,79%, respectivamente. No Japão, a fraqueza do setor de tecnologia superou os dados econômicos positivos, enquanto a China continuou enfrentando demanda doméstica fraca, desafios no setor imobiliário e apoio limitado de políticas.

No geral, os investidores continuaram favorecendo mercados com lucros mais resilientes e características defensivas.

Desempenho Regional 22 a 26 de junho de 2026

Fonte: FE Analytics. Todos os índices em retorno total em USD. Rentabilidade passada não é garantia de rentabilidade futura. Dados de 26 de junho de 2026.

Mercados Cambiais

Os mercados cambiais refletiram mudanças nas expectativas em relação às taxas de juros e ao crescimento econômico.

O EUR/USD caiu de 1,1467 para 1,1384, já que dados econômicos mais fracos da zona do euro reduziram as expectativas de novos apertos pelo BCE.

O GBP/USD subiu levemente de 1,3197 para 1,3203, recuperando-se após fraqueza inicial à medida que os investidores olharam além dos desdobramentos políticos no Reino Unido.

O USD/JPY subiu de 161,26 para 161,76, já que o amplo diferencial de taxas de juros entre os EUA e o Japão continuou sustentando o dólar.

O GBP/JPY subiu de 213,47 para 213,56, refletindo a relativa estabilidade da libra em relação ao iene mais fraco.

No geral, os mercados cambiais refletiram um dólar americano amplamente resiliente, embora a queda nos rendimentos dos títulos tenha limitado novos ganhos até o final da semana.

Perspectivas e a Semana à Frente

Olhando para frente, os investidores continuarão avaliando se a queda nos preços da energia pode ajudar a desacelerar a inflação sem enfraquecer significativamente o crescimento econômico. Dados do mercado de trabalho, divulgações de inflação e comunicações dos bancos centrais continuarão sendo os principais motores do sentimento do mercado.

A semana passada destacou um ambiente de investimento cada vez mais seletivo. Os investidores estão dando maior ênfase a lucros resilientes, avaliações razoáveis e setores defensivos, enquanto permanecem cautelosos em relação a áreas mais expostas à desaceleração do crescimento e taxas de juros elevadas. Se essa rotação continuará dependerá do equilíbrio entre os dados econômicos que estão por vir, tendências de inflação e expectativas em relação aos bancos centrais nas próximas semanas.