O Spread entre os Juros de 2 Anos e 10 Anos: O Que a Curva Diz Sobre o Sentimento

A curva de juros é um dos indicadores mais acompanhados nos mercados financeiros porque reflete como os investidores enxergam o crescimento econômico, a inflação e as expectativas futuras para as taxas de juros. Ao comparar os rendimentos dos títulos do Tesouro de curto e longo prazo, os traders podem obter uma visão sobre se os mercados estão se tornando mais otimistas ou mais cautelosos em relação ao cenário econômico. Uma das medidas mais seguidas é o spread entre os rendimentos dos títulos do Tesouro dos EUA de 2 anos e 10 anos, frequentemente chamado de spread 10Y-2Y.

Por que a Curva Importa

Os rendimentos dos títulos do governo são uma das formas mais claras de enxergar como os investidores estão pensando sobre a economia e a política monetária futura.

Na prática, os traders geralmente tratam o rendimento do título do Tesouro dos EUA de 2 anos como a parte mais sensível à política da curva, pois vencimentos mais curtos reagem rapidamente a mudanças esperadas nas taxas de juros do Federal Reserve. Já o rendimento de 10 anos costuma ser visto como uma combinação de expectativas de crescimento de longo prazo, inflação e prêmio de prazo.

A diferença entre os dois, conhecida como spread 10Y-2Y, portanto, funciona como um atalho útil para saber se os mercados estão mais confiantes ou cautelosos.

Quando o spread é positivo, a curva é mais inclinada, sugerindo perspectivas de crescimento de longo prazo mais saudáveis. Quando cai abaixo de zero, a curva fica invertida, sinalizando uma política monetária restritiva no curto prazo. Embora uma inversão tenha sido historicamente vista como um sinal de alerta econômico, a experiência recente mostrou que ela não é um cronômetro perfeito de recessão.

Panorama Atual da Curva de Juros

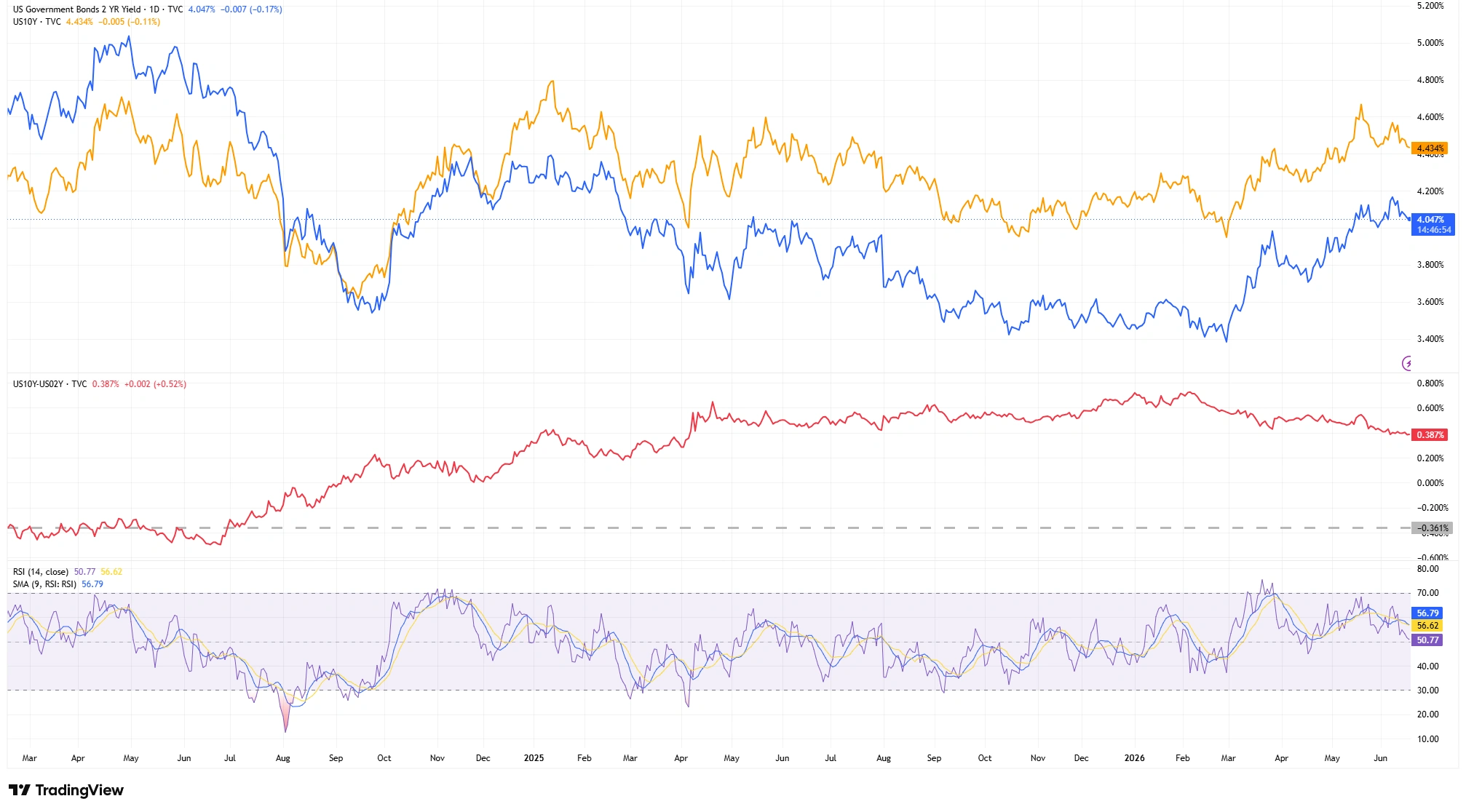

Os dados de mercado mais recentes mostram o rendimento do título do Tesouro dos EUA de 2 anos negociando próximo de 4,05%, enquanto o rendimento de 10 anos está em torno de 4,43%. Isso deixa o spread 10Y-2Y em aproximadamente 0,38 ponto percentual, ou 38 pontos-base.

No início de junho, o spread estava mais próximo de 0,42 ponto percentual, o que significa que a curva achatou levemente nas últimas semanas, em vez de continuar a se inclinar de forma agressiva.

Embora a curva permaneça positivamente inclinada, o recente estreitamento sugere que o otimismo em relação ao crescimento de longo prazo diminuiu um pouco.

Mapa dos Rendimentos do Tesouro dos EUA (Meados de Junho de 2026)

- Rendimento do Tesouro dos EUA de 10 anos: 4,43%

- Rendimento do Tesouro dos EUA de 2 anos: 4,05%

- Spread atual 10Y-2Y: 0,38% (38 pontos-base)

Como Ler o Gráfico

O panorama mais amplo é mais revelador do que algumas flutuações diárias.

No início de 2024, a curva de juros permaneceu invertida, com o spread negociando abaixo de zero, já que os rendimentos de curto prazo superavam os de longo prazo. Ao longo do final de 2024, o spread se recuperou gradualmente e eventualmente voltou ao território positivo por volta de outubro de 2024.

Durante 2025, a curva continuou a se normalizar, com o spread consolidando-se principalmente entre 0,20 e 0,30 ponto percentual durante grande parte do ano. A fase de inclinação se tornou mais pronunciada no final de 2025 e início de 2026, quando o spread se expandiu para a faixa de 0,45 a 0,60 ponto percentual.

A leitura atual de aproximadamente 0,38 ponto percentual mostra que a curva permanece positivamente inclinada. A fase de inversão terminou, mas a recuperação se tornou mais equilibrada em vez de continuar a acelerar.

Uma observação importante para os traders é que pontos de inflexão na curva de juros às vezes aparecem antes de mudanças semelhantes se tornarem óbvias em ações, moedas ou commodities. Por isso, o mercado de títulos costuma ser acompanhado de perto em busca de sinais antecipados sobre mudanças de sentimento.

Curva de Juros do Tesouro dos EUA e Spread 10Y-2Y

Fonte: TradingView. O desempenho passado não é um indicador confiável de desempenho futuro. Dados de 17 de junho de 2026.

Gráfico diário de três painéis mostrando o rendimento do Tesouro dos EUA de 2 anos (linha azul) e o rendimento do Tesouro dos EUA de 10 anos (linha laranja) no painel superior. O painel do meio exibe o spread 10Y-2Y (linha vermelha), destacando a transição da inversão durante 2024 para o território positivo por volta de outubro de 2024, seguido por um período de normalização ao longo de 2025 e uma fase mais inclinada no início de 2026. O painel inferior mostra o Índice de Força Relativa (RSI) de 14 períodos junto com sua média móvel.

Como os Traders Combinam o Spread com a Estrutura Técnica

Em um gráfico diário limpo, os traders podem ver rapidamente se ambos os rendimentos estão subindo juntos, caindo juntos ou divergindo.

Em comparação com meados de 2025, ambos os rendimentos permanecem um pouco mais altos, mas o próprio spread ficou um pouco mais achatado.

Por isso, os traders costumam focar menos nos níveis absolutos dos rendimentos e mais em saber se o spread está formando fundos mais altos, mantendo suportes ou começando a voltar para o território neutro.

A direção da tendência e o momentum, portanto, importam tanto quanto o nível dos próprios rendimentos.

Momentum e Psicologia de Mercado

Indicadores de momentum como o Índice de Força Relativa (RSI) podem fornecer contexto adicional, embora geralmente sejam usados como ferramentas de confirmação e não como sinais isolados.

As leituras recentes do RSI caíram para cerca de 51,1, enquanto a linha de sinal permanece próxima de 56,6. Essa moderação no momentum é consistente com o recente estreitamento do spread de cerca de 0,42 ponto percentual no início de junho para aproximadamente 0,38.

Em outras palavras, a tendência de inclinação permanece intacta, mas o ritmo do movimento esfriou em vez de acelerar.

Do ponto de vista psicológico, uma curva mais inclinada costuma estar associada a maior confiança na atividade econômica futura e a um ambiente de risco mais saudável. Já uma curva achatada ou invertida tende a refletir preocupações com uma política monetária restritiva e perspectivas de crescimento mais lento.

A história recente também serve como lembrete de que a curva de juros não deve ser vista como um indicador mecânico de recessão. Embora a inversão que persistiu até o início de 2024 tenha atraído bastante atenção, a economia dos EUA se mostrou mais resiliente do que muitos investidores inicialmente esperavam.

Resumo

O spread 10Y-2Y permanece positivo, indicando um cenário mais saudável do que o período de inversão que dominou grande parte de 2024.

No entanto, a ação recente dos preços sugere que o ritmo de inclinação diminuiu, apontando para uma perspectiva mais equilibrada em vez de um ambiente de crescimento agressivamente melhorando.

Para os traders, a curva de juros costuma ser mais valiosa quando vista como parte de um quadro mais amplo que inclui estrutura de preços, momentum e contexto macroeconômico. Juntas, essas ferramentas podem fornecer uma visão mais clara do sentimento que molda os mercados financeiros abaixo da superfície.