Custos de Energia Impulsionam a Inflação Enquanto Mercados de Títulos se Preparam para o Fed | Resumo Semanal: 8 - 12 de junho de 2026

Os mercados passaram a segunda semana de junho navegando por um ambiente mais desafiador, à medida que o aumento dos preços de energia, pressões inflacionárias persistentes e rendimentos elevados dos títulos complicaram as perspectivas para a política monetária. Embora o crescimento econômico tenha permanecido amplamente resiliente, os investidores passaram a se concentrar cada vez mais na possibilidade de a inflação permanecer elevada por mais tempo, especialmente enquanto as tensões geopolíticas no Oriente Médio continuaram sustentando os preços da energia. Como resultado, os mercados de títulos, moedas e o desempenho setorial foram amplamente impulsionados por expectativas de mudanças nas taxas de juros, em vez de apenas pelo otimismo com o crescimento.

Visão Geral Econômica

Os mercados passaram a segunda semana de junho enfrentando preocupações renovadas com a inflação, já que o aumento dos preços de energia e as pressões persistentes sobre os preços desafiaram as expectativas de que o processo de desinflação continuaria de forma tranquila. Os investidores iniciaram a semana esperando um cenário macro relativamente estável, mas os dados divulgados reforçaram a visão de que os riscos inflacionários permanecem presentes e que os bancos centrais podem precisar manter políticas restritivas por mais tempo.

O principal foco veio dos EUA, onde os dados de preços ao consumidor de maio destacaram uma nova pressão de alta sobre a inflação geral. Os custos de energia subiram acentuadamente durante o mês, contribuindo para uma leitura mais alta da inflação e reforçando preocupações de que o progresso anterior na estabilidade dos preços pode ser irregular. Os dados seguiram o relatório de empregos mais forte do que o esperado da semana anterior e reduziram ainda mais as expectativas de flexibilização do Fed no curto prazo. Os mercados passaram a adotar cada vez mais uma perspectiva de política monetária mais restritiva por mais tempo, sustentando os rendimentos dos títulos e incentivando uma abordagem mais seletiva para ativos de risco.

Fora dos EUA, o dinamismo econômico permaneceu relativamente contido. Indicadores de atividade na Europa apontaram para um crescimento apenas modesto, enquanto autoridades do BCE continuaram enfatizando a necessidade de cautela, apesar do ciclo gradual de flexibilização já em andamento. No Reino Unido, condições de crescimento fracas e incertezas políticas continuaram pesando sobre o sentimento. Enquanto isso, o Japão enfrentou pressões inflacionárias contínuas e aumento dos rendimentos domésticos, reforçando as expectativas de que o BoJ continuará normalizando gradualmente a política monetária.

As tensões geopolíticas no Oriente Médio também permaneceram uma consideração importante para os mercados. Preocupações com a estabilidade regional e rotas de navegação mantiveram os mercados de energia sensíveis a possíveis interrupções de oferta e contribuíram para a narrativa mais ampla de inflação.

Ações, Títulos e Commodities

Ações

O desempenho do mercado permaneceu misto, à medida que os investidores equilibraram preocupações inflacionárias com condições econômicas ainda resilientes. As ações dos EUA perderam força, já que o aumento dos rendimentos pressionou setores de crescimento sensíveis à avaliação, especialmente tecnologia e outros ativos de longa duração. Os mercados europeus também negociaram com cautela. O DAX da Alemanha e o CAC 40 da França enfrentaram obstáculos devido a expectativas de crescimento mais lento, enquanto o FTSE 100 mostrou-se relativamente resiliente graças à sua maior exposição a empresas defensivas e ligadas a commodities.

Títulos

Os mercados de títulos permaneceram centrais para o sentimento geral. Os rendimentos dos Treasuries permaneceram elevados, à medida que os investidores ajustaram as expectativas para o caminho da política do Fed. O rendimento do Treasury de 10 anos dos EUA permaneceu acima de 4,5%, enquanto o rendimento de dois anos, mais sensível à política, também se manteve firme, já que os mercados precificaram menos cortes de juros. Os rendimentos soberanos europeus subiram de forma geral acompanhando as taxas dos EUA, refletindo preocupações semelhantes com inflação e condições financeiras.

Commodities

Os mercados de commodities continuaram sendo influenciados por desenvolvimentos geopolíticos e expectativas inflacionárias. O Brent permaneceu acima do nível de US$ 100 por barril, já que preocupações com a oferta sustentaram os preços. Os preços do ouro enfraqueceram durante a semana, com rendimentos reais mais altos e um dólar americano relativamente firme reduzindo a demanda por ativos sem rendimento.

No geral, o desempenho entre classes de ativos sugeriu que os investidores estavam se tornando cada vez mais seletivos, em vez de abandonar totalmente o risco, com as expectativas de inflação e política monetária voltando a direcionar as decisões de alocação de ativos.

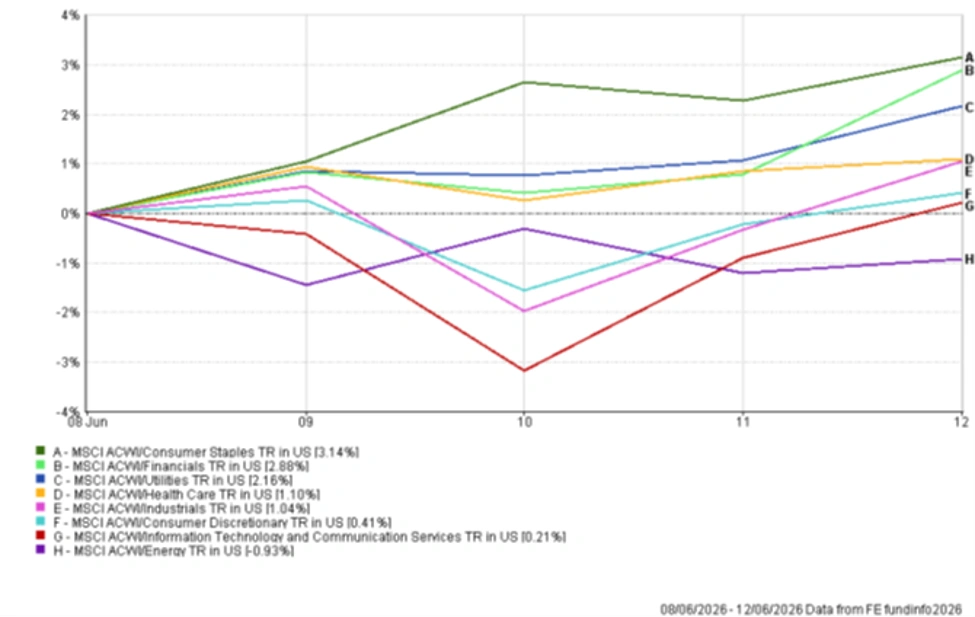

Desempenho Setorial

A rotação setorial refletiu uma movimentação para áreas mais defensivas e resilientes à inflação do mercado. Bens de Consumo Básico apresentaram o melhor desempenho, subindo 3,14%, já que os investidores favoreceram lucros estáveis e fluxos de caixa resilientes. O setor financeiro também teve bom desempenho, avançando 2,88% diante das expectativas de que taxas de juros mais altas podem continuar sustentando a lucratividade.

Utilidades avançaram 2,16%, enquanto Saúde subiu 1,10%, destacando a demanda por setores tradicionalmente defensivos. Industriais adicionaram 1,04%, apoiados por expectativas de crescimento relativamente estáveis e continuidade dos investimentos.

Bens de Consumo Discricionário avançaram um mais modesto 0,41%, sugerindo que os investidores permanecem cautelosos quanto às perspectivas para os gastos das famílias. Tecnologia da Informação e Serviços de Comunicação subiram apenas 0,21%, ficando significativamente abaixo do desempenho do mercado mais amplo, apesar de permanecerem positivos. Energia foi o único setor a terminar em território negativo, caindo 0,93%, já que a volatilidade dos preços do petróleo e a realização de lucros pesaram sobre o desempenho.

No geral, a liderança setorial sugeriu que os investidores estavam favorecendo características de qualidade e defesa, permanecendo mais seletivos em relação a áreas orientadas ao crescimento.

Desempenho Setorial 8 a 12 de Junho de 2026

Fonte: FE Analytics. Todos os índices com retorno total em USD. Desempenho passado não é um indicador confiável de desempenho futuro. Dados de 12 de junho de 2026.

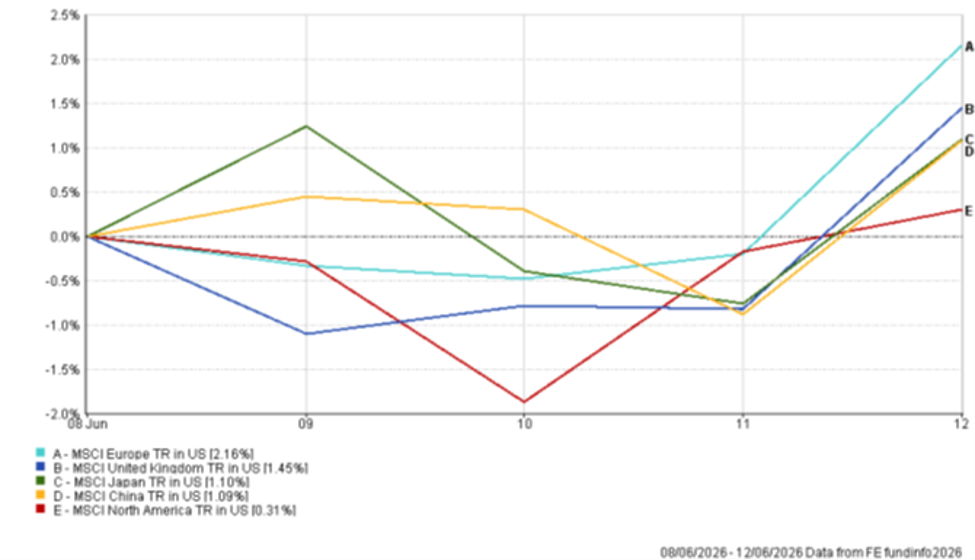

Mercados Regionais

O desempenho regional divergiu à medida que movimentos cambiais, composição setorial e exposição a áreas sensíveis ao crescimento influenciaram os retornos.

A Europa apresentou o melhor desempenho, com o MSCI Europe Index avançando 2,16% em dólares americanos. A melhora do sentimento em relação a setores orientados a valor e a menor exposição a grandes empresas de tecnologia ajudaram a sustentar os retornos. O Reino Unido veio logo atrás, subindo 1,45%, com setores defensivos e empresas ligadas a commodities ajudando a sustentar os resultados.

O Japão ganhou 1,10%, apoiado pela melhora dos fundamentos corporativos e expectativas contínuas de normalização gradual da política monetária pelo BoJ. A China também apresentou retorno positivo de 1,09%, apesar das preocupações persistentes com o setor imobiliário e a demanda doméstica.

A América do Norte ficou atrás das demais regiões, com o MSCI North America Index subindo apenas 0,31%. A maior exposição da região a empresas de tecnologia de mega capitalização e setores de crescimento sensíveis a taxas de juros fez com que a inflação mais alta e os rendimentos elevados dos Treasuries limitassem o potencial de alta mais amplo.

No geral, o desempenho regional destacou uma mudança para mercados com características de valor mais fortes e menor sensibilidade à alta dos rendimentos.

Desempenho Regional 8 a 12 de Junho de 2026

Fonte: FE Analytics. Todos os índices com retorno total em USD. Desempenho passado não é um indicador confiável de desempenho futuro. Dados de 12 de junho de 2026.

Mercados Cambiais

Os mercados cambiais refletiram as mudanças nas expectativas de taxas de juros e a influência contínua dos rendimentos dos títulos sobre os fluxos de capital. O dólar americano permaneceu amplamente sustentado, à medida que os mercados reavaliaram a probabilidade de flexibilização do Fed no curto prazo.

O EUR/USD subiu durante a semana, passando de 1,1534 em 8 de junho para 1,1569 em 12 de junho. Apesar do dinamismo econômico fraco na zona do euro, a moeda única encontrou suporte à medida que os investidores ajustaram as expectativas em relação à política do BCE e ao posicionamento mais amplo do dólar.

A libra esterlina também se fortaleceu modestamente em relação ao dólar americano. O GBP/USD subiu de 1,3340 para 1,3407 ao longo da semana, sustentado por dados domésticos relativamente estáveis e um certo grau de resiliência dos ativos do Reino Unido.

Em relação ao iene, o dólar permaneceu firme. O USD/JPY aumentou de 160,18 em 8 de junho para 160,23 em 12 de junho, embora o par tenha negociado até 160,57 durante a semana. As expectativas de que o BoJ possa continuar apertando gradualmente a política ajudaram a limitar uma fraqueza adicional da moeda japonesa.

O GBP/JPY também subiu, passando de 213,68 para 214,83 no mesmo período. O movimento refletiu a força da libra e a importância contínua dos diferenciais de rendimento na formação dos mercados cambiais.

No geral, os mercados de câmbio refletiram os mesmos temas observados em outras classes de ativos, com os rendimentos dos títulos e as expectativas de taxas de juros permanecendo como os principais motores do desempenho relativo das moedas.

Perspectivas e a Semana à Frente

A atenção agora se voltará para a comunicação dos bancos centrais e para os próximos dados econômicos, à medida que os investidores avaliam se as pressões inflacionárias estão se tornando mais persistentes. Os mercados acompanharão de perto as orientações do Fed, além das vendas no varejo, indicadores do mercado de trabalho e novas divulgações de inflação nas principais economias.

Os mercados de energia e os desdobramentos geopolíticos continuarão sendo importantes, especialmente devido à sua influência sobre as expectativas de inflação e os preços das commodities. Os rendimentos dos títulos também devem permanecer como um fator-chave do sentimento, com qualquer novo aumento podendo exercer pressão adicional sobre setores sensíveis à avaliação.

Por ora, os investidores parecem cada vez mais focados na persistência da inflação, nas expectativas de política monetária e nas condições financeiras, com esses fatores provavelmente desempenhando um papel maior na formação do desempenho do mercado do que o otimismo com o crescimento isoladamente.