Kos Tenaga Meningkatkan Inflasi Ketika Pasaran Bon Bersedia untuk Fed | Ulasan Mingguan: 8 - 12 Jun 2026

Pasaran mengharungi minggu kedua bulan Jun dalam persekitaran yang lebih mencabar apabila harga tenaga yang meningkat, tekanan inflasi yang berterusan dan hasil bon yang tinggi menyukarkan prospek dasar monetari. Walaupun pertumbuhan ekonomi kekal berdaya tahan secara keseluruhan, pelabur semakin memberi tumpuan sama ada inflasi boleh kekal tinggi untuk tempoh yang lebih lama, terutamanya apabila ketegangan geopolitik di Timur Tengah terus menyokong harga tenaga. Akibatnya, pasaran bon, mata wang dan prestasi sektor sebahagian besarnya dipacu oleh perubahan jangkaan kadar faedah berbanding optimisme pertumbuhan semata-mata.

Tinjauan Ekonomi

Pasaran mengharungi minggu kedua bulan Jun dengan menghadapi semula kebimbangan inflasi apabila harga tenaga yang meningkat dan tekanan harga yang berterusan mencabar jangkaan bahawa proses dinflasi akan berjalan lancar. Pelabur memasuki minggu ini dengan harapan latar belakang makro yang agak stabil, namun data yang diterima mengukuhkan pandangan bahawa risiko inflasi masih wujud dan bank pusat mungkin perlu mengekalkan dasar yang ketat untuk tempoh yang lebih lama.

Tumpuan utama datang dari AS, di mana data harga pengguna bulan Mei menunjukkan tekanan menaik semula ke atas inflasi utama. Kos tenaga meningkat dengan ketara sepanjang bulan, menyumbang kepada bacaan inflasi yang lebih tinggi dan mengukuhkan kebimbangan bahawa kemajuan sebelum ini dalam kestabilan harga mungkin tidak sekata. Data ini menyusuli laporan pekerjaan yang lebih kukuh daripada jangkaan pada minggu sebelumnya dan seterusnya mengurangkan jangkaan pelonggaran Fed dalam masa terdekat. Pasaran semakin beralih kepada prospek dasar kadar tinggi untuk tempoh yang lebih lama, menyokong hasil bon dan menggalakkan pendekatan yang lebih selektif terhadap aset berisiko.

Di luar AS, momentum ekonomi kekal agak sederhana. Penunjuk aktiviti di seluruh Eropah menunjukkan pertumbuhan yang sederhana sahaja, manakala pegawai ECB terus menekankan keperluan untuk berhati-hati walaupun kitaran pelonggaran secara beransur-ansur telah bermula. Di UK, keadaan pertumbuhan yang lemah dan ketidaktentuan politik terus menekan sentimen. Sementara itu, Jepun berdepan tekanan inflasi yang berterusan dan hasil domestik yang meningkat, mengukuhkan jangkaan bahawa BoJ akan terus menormalkan dasar secara beransur-ansur.

Ketegangan geopolitik di Timur Tengah juga kekal sebagai pertimbangan penting untuk pasaran. Kebimbangan mengenai kestabilan serantau dan laluan perkapalan menyebabkan pasaran tenaga sensitif terhadap potensi gangguan bekalan dan menyumbang kepada naratif inflasi yang lebih meluas.

Ekuiti, Bon dan Komoditi

Ekuiti

Prestasi pasaran kekal bercampur-campur apabila pelabur menyeimbangkan kebimbangan inflasi dengan keadaan ekonomi yang masih berdaya tahan. Ekuiti AS kehilangan momentum apabila hasil bon yang meningkat menekan sektor pertumbuhan yang sensitif terhadap penilaian, terutamanya teknologi dan aset berdurasi panjang yang lain. Pasaran Eropah juga berdagang secara berhati-hati. DAX Jerman dan CAC 40 Perancis menghadapi halangan daripada jangkaan pertumbuhan yang perlahan, manakala FTSE 100 terbukti lebih berdaya tahan berikutan pendedahan yang lebih besar kepada syarikat defensif dan berkaitan komoditi.

Bon

Pasaran bon kekal sebagai tumpuan utama sentimen keseluruhan. Hasil Perbendaharaan AS kekal tinggi apabila pelabur menyesuaikan jangkaan terhadap hala tuju dasar Fed. Hasil Perbendaharaan 10 tahun AS kekal melebihi 4.5%, manakala hasil dua tahun yang sensitif terhadap dasar juga kekal kukuh apabila pasaran menjangkakan pengurangan kadar yang lebih sedikit. Hasil bon kerajaan Eropah turut meningkat sejajar dengan kadar AS, mencerminkan kebimbangan yang sama mengenai inflasi dan keadaan kewangan.

Komoditi

Pasaran komoditi terus dipengaruhi oleh perkembangan geopolitik dan jangkaan inflasi. Brent mentah kekal melebihi paras $100 setong apabila kebimbangan bekalan menyokong harga. Harga emas melemah sepanjang minggu, dengan hasil sebenar yang lebih tinggi dan dolar AS yang kukuh mengurangkan permintaan untuk aset tanpa hasil.

Secara keseluruhan, prestasi merentas aset mencadangkan bahawa pelabur menjadi semakin selektif dan bukannya meninggalkan risiko sepenuhnya, dengan inflasi dan jangkaan dasar sekali lagi memacu keputusan peruntukan aset.

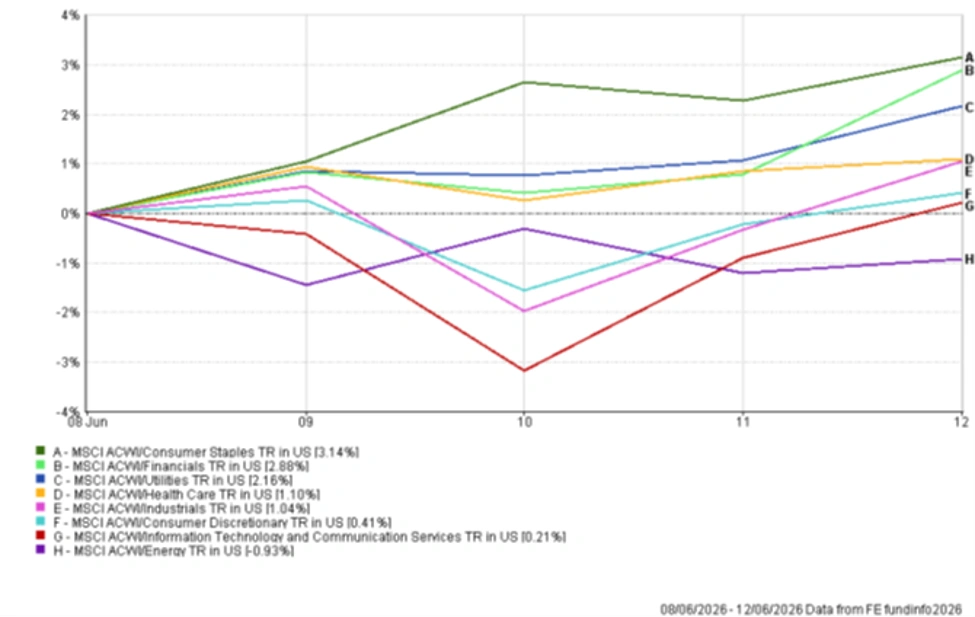

Prestasi Sektor

Putaran sektor mencerminkan peralihan ke arah kawasan pasaran yang lebih defensif dan tahan inflasi. Barangan Pengguna Asas mencatatkan prestasi terkuat, meningkat 3.14%, apabila pelabur memilih pendapatan yang stabil dan aliran tunai yang berdaya tahan. Kewangan juga mencatatkan prestasi baik, meningkat 2.88% di tengah jangkaan bahawa kadar faedah yang lebih tinggi boleh terus menyokong keuntungan.

Utiliti meningkat 2.16%, manakala Penjagaan Kesihatan naik 1.10%, menonjolkan permintaan terhadap sektor defensif tradisional. Industri menambah 1.04%, disokong oleh jangkaan pertumbuhan yang stabil dan perbelanjaan pelaburan yang berterusan.

Barangan Pengguna Tidak Tahan Lama meningkat secara sederhana sebanyak 0.41%, menunjukkan pelabur kekal berhati-hati terhadap prospek perbelanjaan isi rumah. Teknologi Maklumat dan Perkhidmatan Komunikasi hanya naik 0.21%, jauh ketinggalan berbanding pasaran lebih luas walaupun masih positif. Tenaga merupakan satu-satunya sektor yang berakhir di wilayah negatif, susut 0.93% apabila turun naik harga minyak dan pengambilan untung menekan prestasi.

Secara keseluruhan, kepimpinan sektor mencadangkan pelabur lebih mengutamakan kualiti dan ciri defensif sambil kekal lebih selektif terhadap kawasan berorientasikan pertumbuhan.

Prestasi Sektor 8 – 12 Jun 2026

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukanlah petunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data sehingga 12 Jun 2026.

Pasaran Serantau

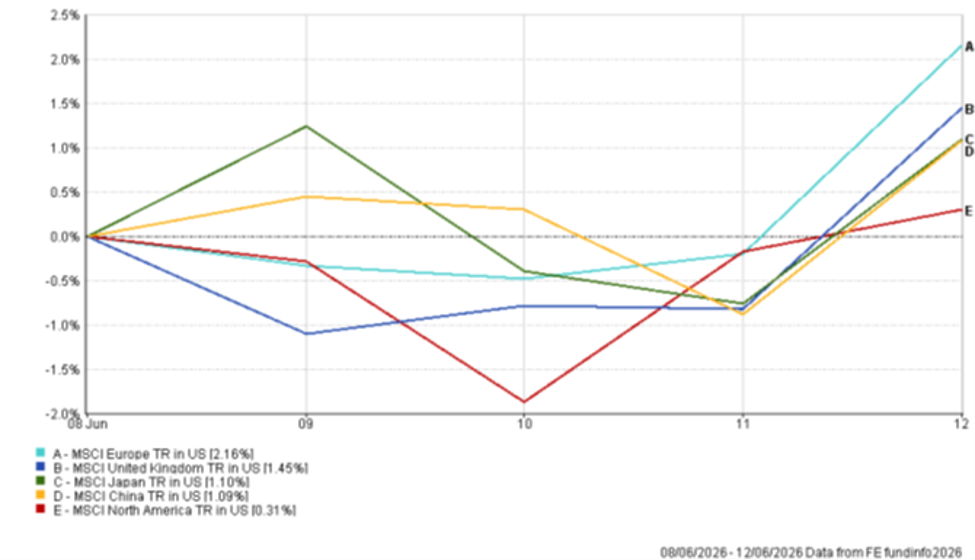

Prestasi serantau berbeza-beza apabila pergerakan mata wang, komposisi sektor dan pendedahan kepada kawasan sensitif pertumbuhan membentuk pulangan.

Eropah mencatatkan prestasi terkuat, dengan Indeks MSCI Europe meningkat 2.16% dalam terma dolar AS. Sentimen yang bertambah baik terhadap sektor berorientasikan nilai dan pendedahan yang lebih rendah kepada syarikat teknologi besar membantu menyokong pulangan. UK mengikuti rapat, naik 1.45%, apabila sektor defensif dan syarikat berkaitan komoditi membantu menyokong pulangan.

Jepun meningkat 1.10%, disokong oleh asas korporat yang bertambah baik dan jangkaan berterusan untuk penormalan dasar secara beransur-ansur oleh BoJ. China juga mencatatkan pulangan positif sebanyak 1.09%, walaupun kebimbangan berterusan mengenai sektor hartanah dan permintaan domestik.

Amerika Utara ketinggalan berbanding rantau lain, dengan Indeks MSCI North America hanya meningkat 0.31%. Pendedahan yang lebih besar rantau ini kepada syarikat mega-cap teknologi dan sektor pertumbuhan sensitif kadar faedah menyebabkan inflasi yang lebih tinggi dan hasil Perbendaharaan yang tinggi mengehadkan potensi kenaikan lebih luas.

Secara keseluruhan, prestasi serantau menonjolkan peralihan ke arah pasaran dengan ciri nilai yang lebih kukuh dan sensitiviti yang lebih rendah terhadap kenaikan hasil.

Prestasi Serantau 8 – 12 Jun 2026

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi lalu bukanlah petunjuk yang boleh dipercayai untuk prestasi masa hadapan. Data sehingga 12 Jun 2026.

Pasaran Mata Wang

Pasaran mata wang mencerminkan perubahan jangkaan kadar faedah dan pengaruh berterusan hasil bon ke atas aliran modal. Dolar AS kekal disokong secara meluas apabila pasaran menilai semula kemungkinan pelonggaran Fed dalam masa terdekat.

EUR/USD meningkat sepanjang minggu, naik dari 1.1534 pada 8 Jun kepada 1.1569 pada 12 Jun. Walaupun momentum ekonomi di zon euro lembap, mata wang tunggal itu mendapat sokongan apabila pelabur menyesuaikan jangkaan terhadap dasar ECB dan kedudukan dolar secara lebih meluas.

Sterling juga mengukuh secara sederhana berbanding dolar AS. GBP/USD naik dari 1.3340 kepada 1.3407 sepanjang minggu, disokong oleh data domestik yang agak stabil dan tahap ketahanan dalam aset UK.

Berbanding yen, dolar kekal kukuh. USD/JPY meningkat dari 160.18 pada 8 Jun kepada 160.23 pada 12 Jun, walaupun pasangan ini diniagakan setinggi 160.57 sepanjang minggu. Jangkaan bahawa BoJ boleh terus mengetatkan dasar secara beransur-ansur membantu mengehadkan kelemahan lanjut mata wang Jepun.

GBP/JPY juga meningkat, naik dari 213.68 kepada 214.83 dalam tempoh yang sama. Pergerakan ini mencerminkan kekuatan sterling dan kepentingan berterusan perbezaan hasil dalam membentuk pasaran mata wang.

Secara keseluruhan, pasaran FX mencerminkan tema yang sama seperti kelas aset lain, dengan hasil bon dan jangkaan kadar faedah kekal sebagai pemacu utama prestasi relatif mata wang.

Tinjauan dan Minggu Hadapan

Tumpuan kini akan beralih kepada komunikasi bank pusat dan data ekonomi yang akan datang apabila pelabur menilai sama ada tekanan inflasi menjadi lebih berterusan. Pasaran akan memantau dengan teliti panduan dasar Fed, bersama jualan runcit, penunjuk pasaran buruh dan keluaran inflasi selanjutnya di ekonomi utama.

Pasaran tenaga dan perkembangan geopolitik akan kekal penting, terutamanya memandangkan pengaruhnya terhadap jangkaan inflasi dan harga komoditi. Hasil bon juga dijangka kekal sebagai pemacu utama sentimen, dengan sebarang kenaikan lanjut berpotensi memberi tekanan tambahan kepada sektor yang sensitif terhadap penilaian.

Buat masa ini, pelabur dilihat semakin memberi tumpuan kepada ketekalan inflasi, jangkaan dasar dan keadaan kewangan, dengan faktor-faktor ini dijangka memainkan peranan lebih besar dalam membentuk prestasi pasaran berbanding optimisme pertumbuhan semata-mata.