Biaya Energi Mendorong Inflasi Lebih Tinggi saat Pasar Obligasi Bersiap untuk The Fed | Rekap Mingguan: 8 - 12 Juni 2026

Pada minggu kedua bulan Juni, pasar menghadapi lingkungan yang lebih menantang seiring kenaikan harga energi, tekanan inflasi yang terus-menerus, dan imbal hasil obligasi yang tinggi memperumit prospek kebijakan moneter. Meskipun pertumbuhan ekonomi tetap cukup tangguh, para investor semakin fokus pada kemungkinan inflasi yang bertahan lebih lama, terutama karena ketegangan geopolitik di Timur Tengah terus mendukung harga energi. Akibatnya, pasar obligasi, mata uang, dan kinerja sektor sebagian besar digerakkan oleh perubahan ekspektasi suku bunga daripada optimisme pertumbuhan semata.

Tinjauan Ekonomi

Pada minggu kedua bulan Juni, pasar menghadapi kekhawatiran inflasi yang kembali muncul seiring kenaikan harga energi dan tekanan harga yang terus-menerus menantang ekspektasi bahwa proses disinflasi akan berjalan mulus. Investor memasuki minggu ini dengan harapan latar belakang makro yang relatif stabil, namun data yang masuk memperkuat pandangan bahwa risiko inflasi masih ada dan bank sentral mungkin perlu mempertahankan kebijakan yang ketat lebih lama.

Fokus utama datang dari AS, di mana data harga konsumen bulan Mei menunjukkan tekanan kenaikan baru pada inflasi utama. Biaya energi melonjak tajam selama bulan tersebut, berkontribusi pada pembacaan inflasi yang lebih tinggi dan memperkuat kekhawatiran bahwa kemajuan sebelumnya dalam stabilitas harga bisa jadi tidak merata. Data ini mengikuti laporan payroll yang lebih kuat dari perkiraan pada minggu sebelumnya dan semakin mengurangi ekspektasi pelonggaran The Fed dalam waktu dekat. Pasar semakin bergeser ke arah prospek kebijakan suku bunga tinggi lebih lama, mendukung imbal hasil obligasi dan mendorong pendekatan yang lebih selektif terhadap aset berisiko.

Di luar AS, momentum ekonomi tetap relatif lesu. Indikator aktivitas di Eropa menunjukkan pertumbuhan yang hanya moderat, sementara pejabat ECB terus menekankan perlunya kehati-hatian meskipun siklus pelonggaran secara bertahap sudah dimulai. Di Inggris, kondisi pertumbuhan yang lemah dan ketidakpastian politik terus membebani sentimen. Sementara itu, Jepang menghadapi tekanan inflasi yang berkelanjutan dan kenaikan imbal hasil domestik, memperkuat ekspektasi bahwa BoJ akan terus menormalkan kebijakan secara bertahap.

Ketegangan geopolitik di Timur Tengah juga tetap menjadi pertimbangan penting bagi pasar. Kekhawatiran terkait stabilitas kawasan dan jalur pelayaran membuat pasar energi sensitif terhadap potensi gangguan pasokan dan berkontribusi pada narasi inflasi yang lebih luas.

Saham, Obligasi dan Komoditas

Saham

Kinerja pasar tetap beragam saat investor menyeimbangkan kekhawatiran inflasi dengan kondisi ekonomi yang masih tangguh. Saham AS kehilangan momentum karena kenaikan imbal hasil menekan sektor pertumbuhan yang sensitif terhadap valuasi, khususnya teknologi dan aset berdurasi panjang lainnya. Pasar Eropa juga diperdagangkan secara hati-hati. DAX Jerman dan CAC 40 Prancis menghadapi hambatan dari ekspektasi pertumbuhan yang melambat, sementara FTSE 100 terbukti relatif tangguh berkat eksposur yang lebih besar pada perusahaan defensif dan terkait komoditas.

Obligasi

Pasar obligasi tetap menjadi pusat sentimen secara keseluruhan. Imbal hasil Treasury tetap tinggi saat investor menyesuaikan ekspektasi terhadap jalur kebijakan The Fed. Imbal hasil Treasury AS 10-tahun tetap di atas 4,5%, sementara imbal hasil dua tahun yang sensitif terhadap kebijakan juga bertahan karena pasar memperkirakan pemangkasan suku bunga yang lebih sedikit. Imbal hasil obligasi pemerintah Eropa bergerak naik seiring dengan AS, mencerminkan kekhawatiran serupa terkait inflasi dan kondisi keuangan.

Komoditas

Pasar komoditas terus dipengaruhi oleh perkembangan geopolitik dan ekspektasi inflasi. Brent crude tetap di atas level $100 per barel karena kekhawatiran pasokan mendukung harga. Harga emas melemah selama minggu ini, dengan imbal hasil riil yang lebih tinggi dan dolar AS yang relatif kuat mengurangi permintaan untuk aset tanpa imbal hasil.

Secara keseluruhan, kinerja lintas aset menunjukkan bahwa investor menjadi semakin selektif daripada benar-benar meninggalkan risiko, dengan inflasi dan ekspektasi kebijakan kembali menjadi pendorong utama keputusan alokasi aset.

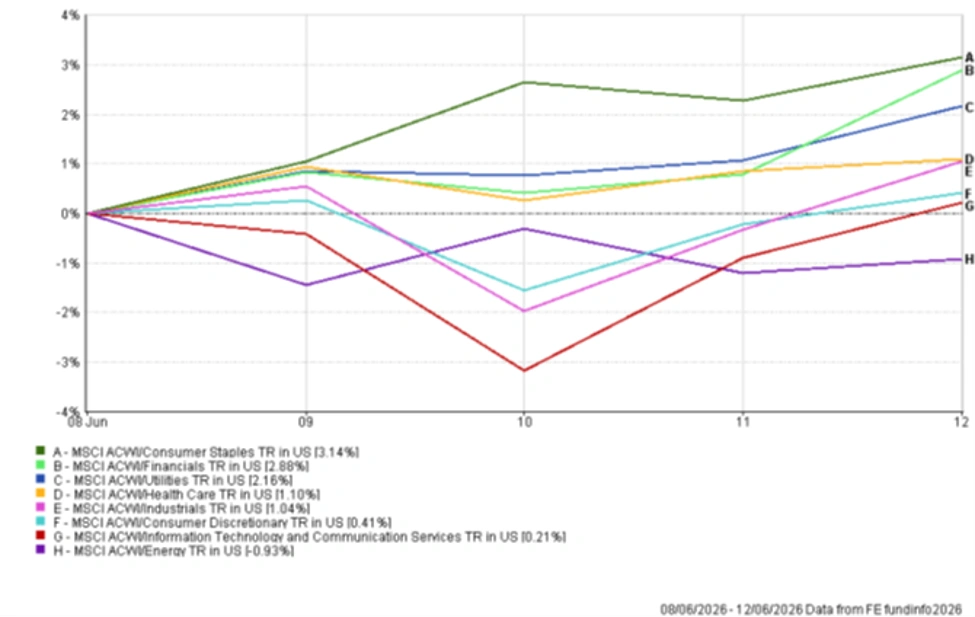

Kinerja Sektor

Rotasi sektor mencerminkan pergeseran ke area pasar yang lebih defensif dan tahan terhadap inflasi. Consumer Staples mencatat kinerja terkuat, naik 3,14%, karena investor memilih pendapatan yang stabil dan arus kas yang tangguh. Sektor Keuangan juga tampil baik, naik 2,88% di tengah ekspektasi bahwa suku bunga yang lebih tinggi dapat terus mendukung profitabilitas.

Utilities naik 2,16%, sementara Healthcare naik 1,10%, menyoroti permintaan terhadap sektor-sektor defensif tradisional. Industrials bertambah 1,04%, didukung oleh ekspektasi pertumbuhan yang relatif stabil dan investasi yang berkelanjutan.

Consumer Discretionary naik lebih moderat sebesar 0,41%, menunjukkan bahwa investor tetap berhati-hati terhadap prospek belanja rumah tangga. Information Technology dan Communication Services hanya naik 0,21%, jauh tertinggal dari pasar yang lebih luas meskipun tetap positif. Energi menjadi satu-satunya sektor yang berakhir di wilayah negatif, turun 0,93% karena volatilitas harga minyak dan aksi ambil untung membebani kinerja.

Secara keseluruhan, kepemimpinan sektor menunjukkan bahwa investor lebih memilih karakteristik berkualitas dan defensif sambil tetap lebih selektif terhadap area yang berorientasi pertumbuhan.

Kinerja Sektor 8 – 12 Juni 2026

Sumber: FE Analytics. Semua indeks total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja di masa depan. Data per 12 Juni 2026.

Pasar Regional

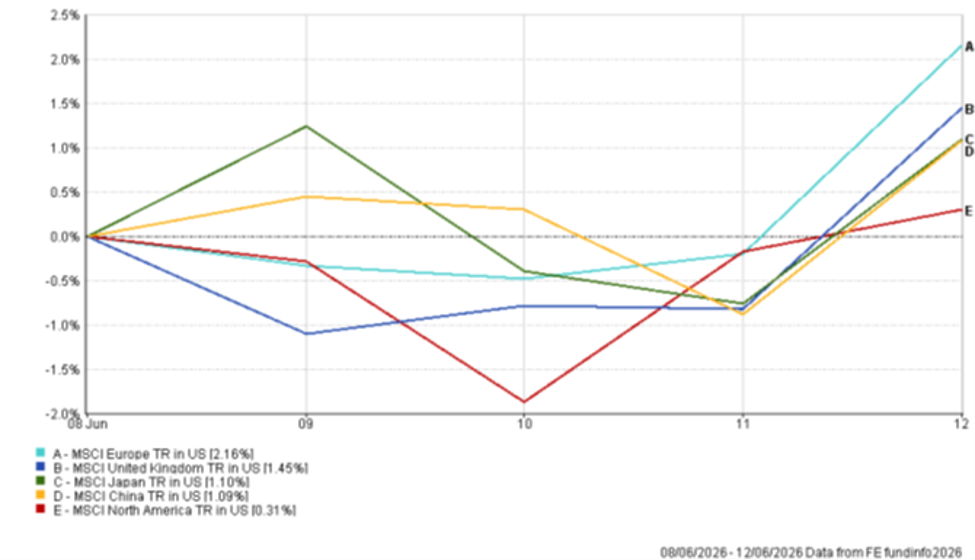

Kinerja regional berbeda-beda seiring pergerakan mata uang, komposisi sektor, dan eksposur ke area sensitif pertumbuhan membentuk hasil pengembalian.

Eropa mencatat kinerja terkuat, dengan Indeks MSCI Europe naik 2,16% dalam denominasi dolar AS. Sentimen yang membaik terhadap sektor-sektor bernilai dan eksposur yang lebih rendah terhadap perusahaan teknologi besar membantu mendukung pengembalian. Inggris menyusul dengan kenaikan 1,45%, karena sektor defensif dan perusahaan terkait komoditas membantu menopang hasil.

Jepang naik 1,10%, didukung oleh fundamental korporasi yang membaik dan ekspektasi berkelanjutan untuk normalisasi kebijakan secara bertahap dari BoJ. Tiongkok juga mencatat pengembalian positif sebesar 1,09%, meskipun masih ada kekhawatiran terkait sektor properti dan permintaan domestik.

Amerika Utara tertinggal dari wilayah lain, dengan Indeks MSCI North America hanya naik 0,31%. Eksposur yang lebih besar di kawasan ini terhadap perusahaan teknologi mega-cap dan sektor pertumbuhan yang sensitif terhadap suku bunga berarti inflasi yang lebih tinggi dan imbal hasil Treasury yang tinggi membatasi kenaikan yang lebih luas.

Secara keseluruhan, kinerja regional menyoroti pergeseran ke pasar dengan karakteristik nilai yang lebih kuat dan sensitivitas yang lebih rendah terhadap kenaikan imbal hasil.

Kinerja Regional 8 – 12 Juni 2026

Sumber: FE Analytics. Semua indeks total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja di masa depan. Data per 12 Juni 2026.

Pasar Mata Uang

Pasar mata uang mencerminkan perubahan ekspektasi suku bunga dan pengaruh berkelanjutan dari imbal hasil obligasi terhadap arus modal. Dolar AS tetap didukung secara luas saat pasar menilai kembali kemungkinan pelonggaran The Fed dalam waktu dekat.

EUR/USD naik tipis selama minggu ini, dari 1,1534 pada 8 Juni menjadi 1,1569 pada 12 Juni. Meskipun momentum ekonomi di kawasan euro masih lemah, mata uang tunggal ini mendapat dukungan saat investor menyesuaikan ekspektasi terhadap kebijakan ECB dan posisi dolar secara lebih luas.

Poundsterling juga menguat secara moderat terhadap dolar AS. GBP/USD naik dari 1,3340 menjadi 1,3407 selama minggu tersebut, didukung oleh data domestik yang relatif stabil dan ketahanan aset Inggris.

Terhadap yen, dolar tetap kuat. USD/JPY naik dari 160,18 pada 8 Juni menjadi 160,23 pada 12 Juni, meskipun pasangan ini sempat diperdagangkan setinggi 160,57 selama minggu tersebut. Ekspektasi bahwa BoJ dapat terus mengetatkan kebijakan secara bertahap membantu membatasi pelemahan lebih lanjut pada mata uang Jepang.

GBP/JPY juga bergerak lebih tinggi, naik dari 213,68 menjadi 214,83 pada periode yang sama. Pergerakan ini mencerminkan kekuatan sterling dan pentingnya perbedaan imbal hasil dalam membentuk pasar mata uang.

Secara keseluruhan, pasar FX mencerminkan tema yang sama seperti di kelas aset lain, dengan imbal hasil obligasi dan ekspektasi suku bunga tetap menjadi pendorong utama kinerja relatif mata uang.

Prospek dan Pekan Mendatang

Perhatian kini akan beralih ke komunikasi bank sentral dan data ekonomi yang masuk saat investor menilai apakah tekanan inflasi menjadi lebih persisten. Pasar akan memantau dengan cermat panduan kebijakan The Fed, serta data penjualan ritel, indikator pasar tenaga kerja, dan rilis inflasi lebih lanjut di ekonomi utama.

Pasar energi dan perkembangan geopolitik akan tetap penting, terutama mengingat pengaruhnya terhadap ekspektasi inflasi dan harga komoditas. Imbal hasil obligasi juga kemungkinan tetap menjadi pendorong utama sentimen, di mana kenaikan lebih lanjut dapat memberikan tekanan tambahan pada sektor yang sensitif terhadap valuasi.

Untuk saat ini, investor tampaknya semakin fokus pada persistensi inflasi, ekspektasi kebijakan, dan kondisi keuangan, dengan faktor-faktor ini kemungkinan akan memainkan peran lebih besar dalam membentuk kinerja pasar dibandingkan optimisme pertumbuhan semata.