Los costos de la energía impulsan la inflación al alza mientras los mercados de bonos se preparan para la Fed | Resumen semanal: 8 - 12 de junio de 2026

Los mercados pasaron la segunda semana de junio navegando un entorno más desafiante, ya que el aumento de los precios de la energía, las presiones inflacionarias persistentes y los elevados rendimientos de los bonos complicaron las perspectivas para la política monetaria. Si bien el crecimiento económico se mantuvo ampliamente resiliente, los inversores se enfocaron cada vez más en si la inflación podría permanecer elevada por más tiempo, especialmente mientras las tensiones geopolíticas en Oriente Medio continuaron respaldando los precios de la energía. Como resultado, los mercados de bonos, las divisas y el desempeño sectorial estuvieron impulsados en gran medida por las cambiantes expectativas sobre las tasas de interés más que por el optimismo sobre el crecimiento.

Resumen Económico

Los mercados pasaron la segunda semana de junio enfrentando renovadas preocupaciones inflacionarias, ya que el aumento de los precios de la energía y las presiones persistentes sobre los precios desafiaron las expectativas de que el proceso de desinflación continuaría sin problemas. Los inversores comenzaron la semana esperando un entorno macroeconómico relativamente estable, pero los datos recibidos reforzaron la visión de que los riesgos inflacionarios siguen presentes y que los bancos centrales podrían necesitar mantener políticas restrictivas por más tiempo.

El principal foco estuvo en Estados Unidos, donde los datos de precios al consumidor de mayo mostraron una renovada presión al alza sobre la inflación general. Los costos energéticos aumentaron considerablemente durante el mes, contribuyendo a una lectura de inflación más alta y reforzando las preocupaciones de que el progreso previo en la estabilidad de precios podría resultar desigual. Los datos siguieron al informe de nóminas de la semana anterior, que superó las expectativas, y redujeron aún más las expectativas de un alivio cercano por parte de la Fed. Los mercados se inclinaron cada vez más hacia una política de tasas altas por más tiempo, lo que apoyó los rendimientos de los bonos y fomentó un enfoque más selectivo hacia los activos de riesgo.

Fuera de Estados Unidos, el impulso económico se mantuvo relativamente moderado. Los indicadores de actividad en Europa señalaron solo un crecimiento modesto, mientras que los funcionarios del BCE continuaron enfatizando la necesidad de cautela a pesar del ciclo de relajación gradual ya en marcha. En el Reino Unido, las débiles condiciones de crecimiento y la incertidumbre política siguieron pesando sobre el sentimiento. Mientras tanto, Japón enfrentó presiones inflacionarias persistentes y un aumento de los rendimientos domésticos, reforzando las expectativas de que el BoJ continuará normalizando gradualmente su política monetaria.

Las tensiones geopolíticas en Oriente Medio también siguieron siendo una consideración importante para los mercados. Las preocupaciones sobre la estabilidad regional y las rutas de envío mantuvieron a los mercados energéticos sensibles a posibles interrupciones de suministro y contribuyeron a la narrativa inflacionaria más amplia.

Acciones, Bonos y Materias Primas

Acciones

El desempeño del mercado se mantuvo mixto mientras los inversores equilibraban las preocupaciones inflacionarias con unas condiciones económicas aún resilientes. Las acciones estadounidenses perdieron impulso, ya que el aumento de los rendimientos afectó a los sectores de crecimiento sensibles a la valoración, especialmente tecnología y otros activos de larga duración. Los mercados europeos también operaron con cautela. El DAX de Alemania y el CAC 40 de Francia enfrentaron obstáculos por las expectativas de menor crecimiento, mientras que el FTSE 100 demostró ser relativamente resiliente gracias a su mayor exposición a empresas defensivas y relacionadas con materias primas.

Bonos

Los mercados de bonos siguieron siendo centrales para el sentimiento general. Los rendimientos del Tesoro estadounidense se mantuvieron elevados mientras los inversores ajustaban sus expectativas sobre la trayectoria de la política de la Fed. El rendimiento del bono del Tesoro estadounidense a 10 años se mantuvo por encima del 4,5%, mientras que el rendimiento a dos años, más sensible a la política, también se mantuvo firme a medida que los mercados descontaban menos recortes de tasas. Los rendimientos soberanos europeos subieron en general junto con los estadounidenses, reflejando preocupaciones similares sobre la inflación y las condiciones financieras.

Materias Primas

Los mercados de materias primas continuaron siendo influenciados por los acontecimientos geopolíticos y las expectativas inflacionarias. El Brent se mantuvo por encima de los 100 dólares por barril, ya que las preocupaciones sobre la oferta respaldaron los precios. El precio del oro se debilitó durante la semana, con mayores rendimientos reales y un dólar estadounidense relativamente fuerte reduciendo la demanda de activos sin rendimiento.

En general, el desempeño entre clases de activos sugirió que los inversores se estaban volviendo cada vez más selectivos en lugar de abandonar el riesgo por completo, con la inflación y las expectativas de política monetaria volviendo a ser los principales impulsores de las decisiones de asignación de activos.

Desempeño por Sectores

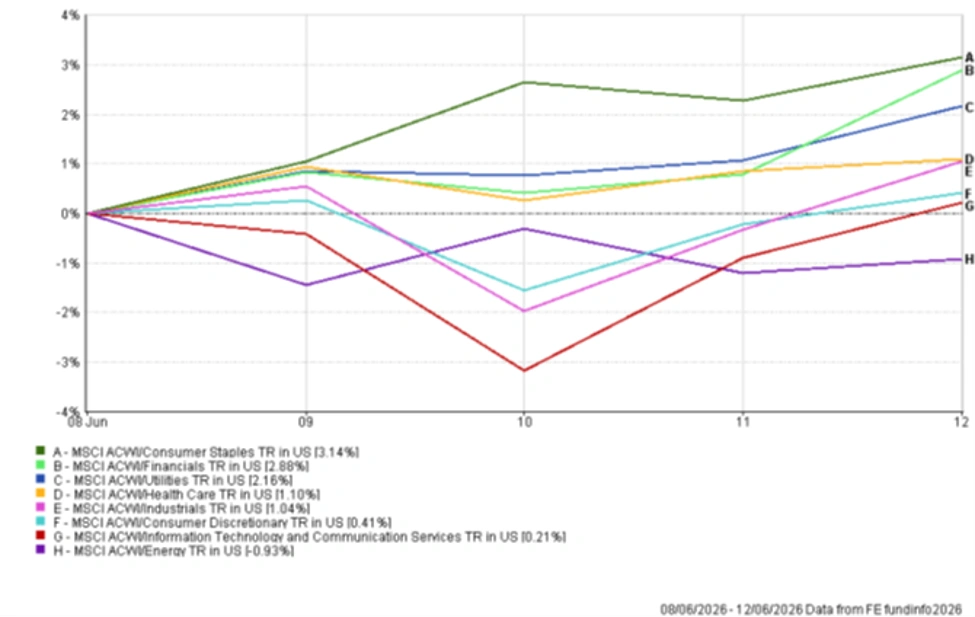

La rotación sectorial reflejó un movimiento hacia áreas más defensivas y resistentes a la inflación del mercado. Consumo Básico mostró el mejor desempeño, subiendo un 3,14%, ya que los inversores favorecieron ganancias estables y flujos de caja resilientes. El sector financiero también tuvo un buen desempeño, avanzando un 2,88% ante las expectativas de que las tasas de interés más altas podrían seguir respaldando la rentabilidad.

Servicios Públicos ganó un 2,16%, mientras que Salud subió un 1,10%, destacando la demanda de sectores tradicionalmente defensivos. Industriales sumó un 1,04%, apoyado por expectativas de crecimiento relativamente estables y una inversión continua.

Consumo Discrecional avanzó un más modesto 0,41%, lo que sugiere que los inversores siguen cautelosos respecto a las perspectivas del gasto de los hogares. Tecnología de la Información y Servicios de Comunicación subieron solo un 0,21%, quedando significativamente rezagados respecto al mercado en general a pesar de mantenerse en positivo. Energía fue el único sector que terminó en territorio negativo, cayendo un 0,93% debido a la volatilidad del precio del petróleo y la toma de beneficios.

En general, el liderazgo sectorial sugirió que los inversores estaban favoreciendo características de calidad y defensivas, mientras se mostraban más selectivos con las áreas orientadas al crecimiento.

Desempeño por Sectores del 8 al 12 de junio de 2026

Fuente: FE Analytics. Todos los índices con retorno total en USD. El rendimiento pasado no es un indicador fiable de rendimientos futuros. Datos al 12 de junio de 2026.

Mercados Regionales

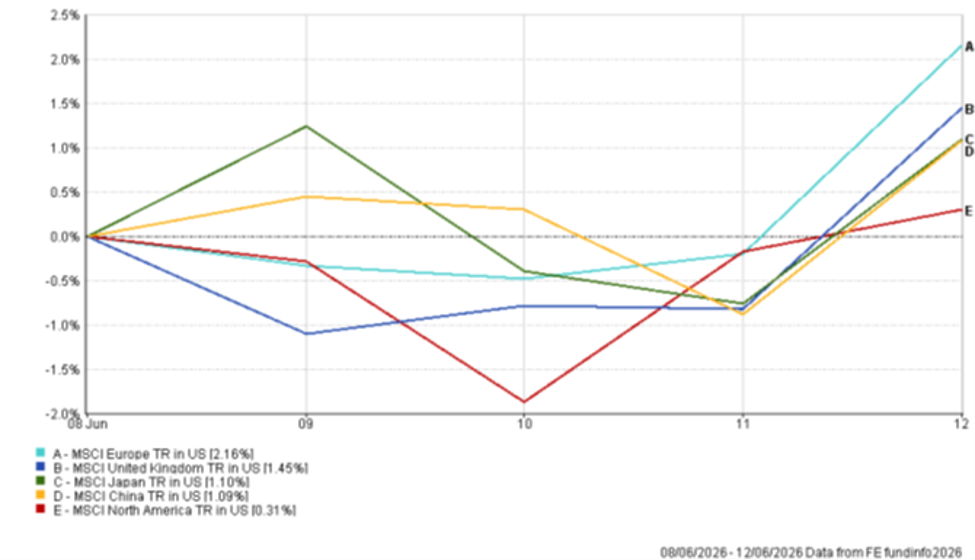

El desempeño regional fue divergente, ya que los movimientos de divisas, la composición sectorial y la exposición a áreas sensibles al crecimiento influyeron en los rendimientos.

Europa mostró el mejor desempeño, con el índice MSCI Europe avanzando un 2,16% en términos de dólares estadounidenses. La mejora del sentimiento hacia los sectores orientados al valor y la menor exposición a grandes empresas tecnológicas ayudaron a respaldar los rendimientos. El Reino Unido le siguió de cerca, subiendo un 1,45%, ya que los sectores defensivos y las empresas relacionadas con materias primas ayudaron a sostener los resultados.

Japón ganó un 1,10%, apoyado por la mejora de los fundamentos corporativos y las expectativas continuas de una normalización gradual de la política monetaria por parte del BoJ. China también registró un retorno positivo del 1,09%, a pesar de las persistentes preocupaciones sobre el sector inmobiliario y la demanda interna.

Norteamérica quedó rezagada respecto a otras regiones, con el índice MSCI North America subiendo solo un 0,31%. La mayor exposición de la región a empresas tecnológicas de mega capitalización y sectores de crecimiento sensibles a las tasas de interés significó que la mayor inflación y los elevados rendimientos del Tesoro limitaron el potencial alcista general.

En general, el desempeño regional destacó un cambio hacia mercados con características de valor más sólidas y menor sensibilidad al aumento de los rendimientos.

Desempeño Regional del 8 al 12 de junio de 2026

Fuente: FE Analytics. Todos los índices con retorno total en USD. El rendimiento pasado no es un indicador fiable de rendimientos futuros. Datos al 12 de junio de 2026.

Mercados de Divisas

Los mercados de divisas reflejaron los cambios en las expectativas sobre las tasas de interés y la influencia continua de los rendimientos de los bonos en los flujos de capital. El dólar estadounidense se mantuvo ampliamente respaldado mientras los mercados reevaluaban la probabilidad de un alivio cercano por parte de la Fed.

El EUR/USD subió durante la semana, pasando de 1,1534 el 8 de junio a 1,1569 el 12 de junio. A pesar del débil impulso económico en la eurozona, la moneda única encontró apoyo a medida que los inversores ajustaban sus expectativas sobre la política del BCE y la posición general del dólar.

La libra esterlina también se fortaleció modestamente frente al dólar estadounidense. El GBP/USD subió de 1,3340 a 1,3407 durante la semana, respaldado por datos domésticos relativamente estables y cierta resiliencia en los activos del Reino Unido.

Frente al yen, el dólar se mantuvo firme. El USD/JPY aumentó de 160,18 el 8 de junio a 160,23 el 12 de junio, aunque el par llegó a cotizar hasta 160,57 durante la semana. Las expectativas de que el BoJ podría seguir endureciendo gradualmente su política ayudaron a limitar una mayor debilidad de la moneda japonesa.

El GBP/JPY también subió, pasando de 213,68 a 214,83 en el mismo periodo. El movimiento reflejó la fortaleza de la libra y la importancia continua de los diferenciales de rendimiento en la evolución de los mercados de divisas.

En general, los mercados de divisas reflejaron los mismos temas observados en otras clases de activos, con los rendimientos de los bonos y las expectativas sobre las tasas de interés como principales impulsores del desempeño relativo de las monedas.

Perspectivas y la Semana Próxima

La atención ahora se centrará en la comunicación de los bancos centrales y los próximos datos económicos, mientras los inversores evalúan si las presiones inflacionarias se están volviendo más persistentes. Los mercados seguirán de cerca las orientaciones de la Fed, junto con las ventas minoristas, los indicadores del mercado laboral y nuevas publicaciones de inflación en las principales economías.

Los mercados energéticos y los acontecimientos geopolíticos seguirán siendo importantes, especialmente dada su influencia en las expectativas de inflación y los precios de las materias primas. Es probable que los rendimientos de los bonos sigan siendo un factor clave del sentimiento, y cualquier aumento adicional podría ejercer más presión sobre los sectores sensibles a la valoración.

Por ahora, los inversores parecen cada vez más enfocados en la persistencia de la inflación, las expectativas de política y las condiciones financieras, factores que probablemente jugarán un papel más importante en el desempeño del mercado que el simple optimismo sobre el crecimiento.