エネルギーコストがインフレを押し上げる中、債券市場がFRBに備える|週間まとめ:2026年6月8日~12日

市場は6月第2週、エネルギー価格の上昇、根強いインフレ圧力、高水準の債券利回りが金融政策の見通しを複雑にする中、より厳しい環境を乗り越えようとしました。経済成長は概ね底堅さを維持したものの、投資家はインフレがより長期化する可能性に一層注目し始めました。特に中東の地政学的緊張がエネルギー価格を引き続き支えていることが背景にあります。その結果、債券市場、為替、セクター別パフォーマンスは、成長期待だけでなく、金利見通しの変化によって大きく左右されました。

経済概況

市場は6月第2週、エネルギー価格の上昇と根強い価格圧力がディスインフレの進行が順調に続くという期待に挑戦する中、再びインフレ懸念に直面しました。投資家は比較的安定したマクロ環境を期待して週を迎えましたが、発表されたデータはインフレリスクが依然として存在し、中央銀行が引き締め的な政策をより長く維持する必要があるとの見方を強めました。

主な注目は米国からでした。5月の消費者物価データは、ヘッドラインインフレに再び上昇圧力がかかっていることを示しました。エネルギーコストが月間で大幅に上昇し、インフレ率を押し上げ、物価安定に向けたこれまでの進展が一様でない可能性への懸念を強めました。このデータは前週の予想を上回る雇用統計に続くもので、FRBの早期利下げ期待をさらに後退させました。市場は「高金利長期化」政策へのシフトを強め、債券利回りを支え、リスク資産への選別的な姿勢を促しました。

米国外では、経済の勢いは比較的鈍いままでした。欧州全体の活動指標は緩やかな成長にとどまり、ECB当局者は既に始まっている緩和サイクルにもかかわらず慎重姿勢を強調し続けました。英国では、低成長と政治的不透明感が引き続きセンチメントを圧迫しました。一方、日本はインフレ圧力と国内金利の上昇が続き、日銀が政策正常化を徐々に進めるとの期待を強めました。

中東の地政学的緊張も市場にとって重要な要素であり続けました。地域の安定や海上輸送路を巡る懸念がエネルギー市場を供給リスクに敏感にし、インフレを巡る全体的なストーリーに寄与しました。

株式・債券・商品

株式

市場パフォーマンスはまちまちとなり、投資家はインフレ懸念と依然として底堅い経済状況とのバランスを取る展開となりました。米国株は利回り上昇により、特にテクノロジーや他の長期資産などバリュエーションに敏感な成長セクターが重しとなり、勢いを失いました。欧州市場も慎重な取引となりました。ドイツDAXやフランスCAC40は成長期待の鈍化が逆風となる一方、FTSE100はディフェンシブやコモディティ関連企業への比重が高いことから比較的底堅さを見せました。

債券

債券市場は全体的なセンチメントの中心となりました。米国債利回りは、投資家がFRBの政策経路への期待を調整する中で高止まりしました。米10年債利回りは4.5%超を維持し、政策に敏感な2年債利回りも利下げ観測の後退を受けて堅調でした。欧州の国債利回りも米国債に連動して全般的に上昇し、インフレや金融環境への懸念を反映しました。

商品

商品市場は引き続き地政学的動向やインフレ期待の影響を受けました。ブレント原油は供給懸念に支えられ、1バレル100ドル超を維持しました。金価格は週を通じて軟調となり、実質金利の上昇と比較的堅調な米ドルが無利息資産への需要を減少させました。

全体として、資産横断的なパフォーマンスは、投資家がリスクを完全に回避するのではなく、より選別的になっていることを示唆しており、インフレと政策見通しが再び資産配分の決定要因となっています。

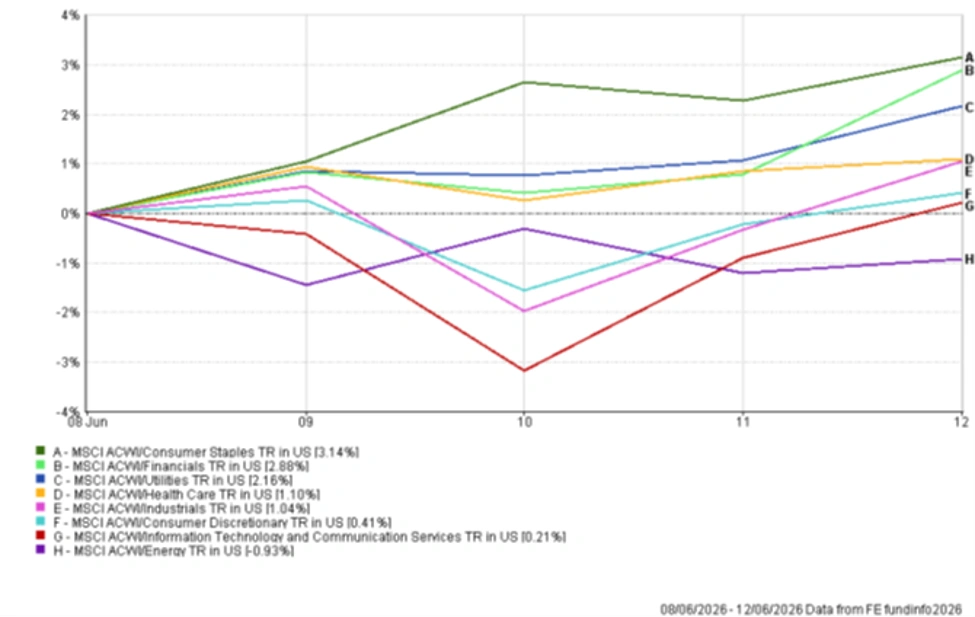

セクター別パフォーマンス

セクター間のローテーションは、よりディフェンシブでインフレ耐性の高い分野へのシフトを反映しました。生活必需品セクターは3.14%上昇し、安定した収益と堅調なキャッシュフローが投資家に好まれ、最も高いパフォーマンスとなりました。金融も2.88%上昇し、高金利が収益性を引き続き支えるとの期待が寄与しました。

公益事業は2.16%上昇、ヘルスケアは1.10%上昇し、伝統的なディフェンシブセクターへの需要の高さを示しました。資本財も1.04%上昇し、比較的安定した成長期待と継続的な投資支出が支えとなりました。

一般消費財は0.41%の小幅上昇にとどまり、家計消費の見通しに対する慎重な姿勢がうかがえました。情報技術とコミュニケーションサービスは0.21%の上昇にとどまり、全体市場を大きくアンダーパフォームしましたが、プラス圏は維持しました。エネルギーは唯一マイナスとなり、原油価格の変動や利益確定売りが響き0.93%下落しました。

全体として、セクターリーダーシップは、投資家がクオリティやディフェンシブ特性を重視し、成長志向分野にはより選別的な姿勢を取っていることを示唆しています。

セクター別パフォーマンス 2026年6月8日~12日

出典:FE Analytics。すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年6月12日時点。

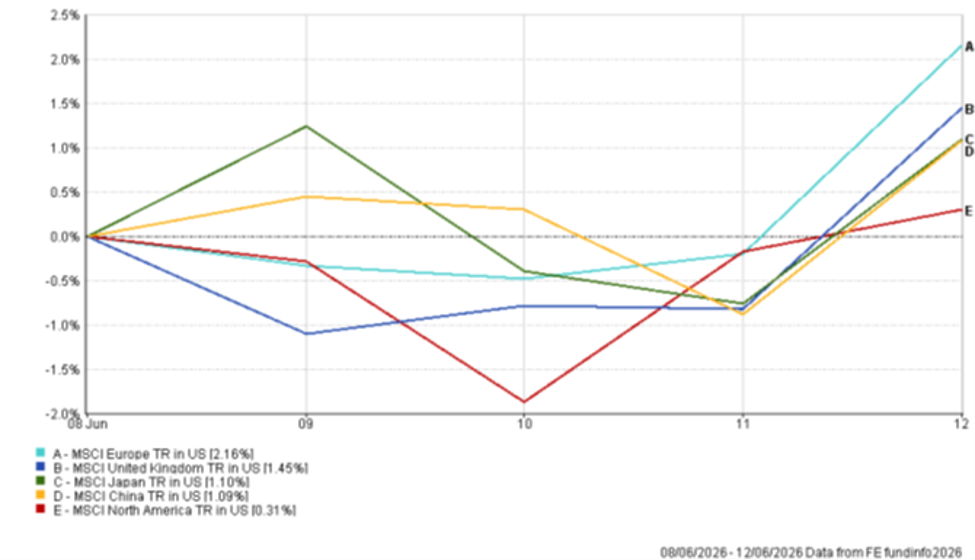

地域別市場

地域別のパフォーマンスは、為替変動、セクター構成、成長感応度の高い分野へのエクスポージャーによって差が生じました。

欧州は最も高いパフォーマンスを示し、MSCIヨーロッパ指数は米ドル建てで2.16%上昇しました。バリュー志向セクターへのセンチメント改善や大型テクノロジー企業へのエクスポージャーが少ないことがリターンを支えました。英国も1.45%上昇し、ディフェンシブセクターやコモディティ関連企業がリターンを下支えしました。

日本は企業ファンダメンタルズの改善と日銀による政策正常化期待の継続を背景に1.10%上昇しました。中国も不動産セクターや国内需要への懸念が残る中、1.09%のプラスとなりました。

北米は他地域に比べて出遅れ、MSCI北米指数は0.31%の上昇にとどまりました。メガキャップテクノロジーや金利感応度の高い成長セクターへのエクスポージャーが大きいことから、インフレ上昇と米国債利回りの高止まりが全体の上値を抑えました。

全体として、地域別パフォーマンスは、バリュー特性が強く、利回り上昇への感応度が低い市場へのシフトを浮き彫りにしました。

地域別パフォーマンス 2026年6月8日~12日

出典:FE Analytics。すべての指数は米ドル建てトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年6月12日時点。

為替市場

為替市場は金利見通しの変化や債券利回りが資本フローに与える影響を反映しました。米ドルはFRBの早期利下げ観測が見直される中、全般的に堅調さを維持しました。

ユーロ/米ドルは週を通じて上昇し、6月8日の1.1534から6月12日には1.1569まで上昇しました。ユーロ圏全体の経済モメンタムは弱いものの、ECB政策や米ドルポジションの調整を背景に単一通貨はサポートされました。

ポンドも対米ドルで小幅に上昇しました。ポンド/米ドルは週を通じて1.3340から1.3407まで上昇し、比較的安定した国内データや英国資産の底堅さが支えとなりました。

対円では、米ドルは堅調さを維持しました。米ドル/円は6月8日の160.18から6月12日には160.23まで上昇し、週中には160.57まで上昇する場面もありました。日銀が政策を徐々に引き締めるとの期待が円のさらなる下落を抑制しました。

ポンド/円も同期間に213.68から214.83まで上昇しました。この動きはポンドの強さと、金利差が為替市場を左右する重要性を反映しています。

全体として、為替市場も他の資産クラスと同様、債券利回りや金利見通しが相対的な通貨パフォーマンスの主なドライバーとなりました。

見通しと来週の展望

今後は、インフレ圧力がより持続的になっているかどうかを投資家が見極める中、中央銀行の発信や経済指標に注目が集まります。FRBの政策ガイダンスに加え、小売売上高、雇用指標、主要国のインフレ指標などが注視されます。

エネルギー市場や地政学的動向も引き続き重要であり、インフレ期待や商品価格への影響が注目されます。債券利回りもセンチメントの主要なドライバーとなる見込みで、さらなる上昇があればバリュエーションに敏感なセクターに追加的な圧力がかかる可能性があります。

現時点では、投資家はインフレの持続性、政策見通し、金融環境に一層注目しており、これらの要素が成長期待以上に市場パフォーマンスを左右する展開となりそうです。