ارتفاع تكاليف الطاقة تدفع التضخم إلى الأعلى بينما تستعد أسواق السندات لقرارات الاحتياطي الفيدرالي | مراجعة أسبوعية: 8 - 12 يونيو 2026

قضت الأسواق الأسبوع الثاني من شهر يونيو في مواجهة بيئة أكثر تحدياً مع ارتفاع أسعار الطاقة، واستمرار ضغوط التضخم، وارتفاع عوائد السندات، مما عقد التوقعات بشأن السياسات النقدية. وبينما ظل النمو الاقتصادي صامداً بشكل عام، أصبح المستثمرون يركزون بشكل متزايد على ما إذا كان التضخم قد يبقى مرتفعاً لفترة أطول، خاصة مع استمرار التوترات الجيوسياسية في الشرق الأوسط التي تدعم أسعار الطاقة. ونتيجة لذلك، كانت أسواق السندات والعملات وأداء القطاعات مدفوعة إلى حد كبير بتغير توقعات أسعار الفائدة بدلاً من التفاؤل بالنمو فقط.

نظرة عامة على الاقتصاد

قضت الأسواق الأسبوع الثاني من يونيو في مواجهة مخاوف متجددة بشأن التضخم، حيث أدت زيادة أسعار الطاقة واستمرار الضغوط السعرية إلى تحدي التوقعات بأن عملية انخفاض التضخم ستستمر بسلاسة. دخل المستثمرون الأسبوع على أمل وجود خلفية اقتصادية مستقرة نسبياً، لكن البيانات الواردة عززت الرأي بأن مخاطر التضخم لا تزال قائمة وأن البنوك المركزية قد تحتاج إلى الحفاظ على سياسات نقدية تقييدية لفترة أطول.

كان التركيز الرئيسي من الولايات المتحدة، حيث أظهرت بيانات أسعار المستهلكين لشهر مايو ضغوطاً تصاعدية متجددة على التضخم الرئيسي. ارتفعت تكاليف الطاقة بشكل حاد خلال الشهر، مما ساهم في قراءة تضخم أعلى وعزز المخاوف من أن التقدم السابق في استقرار الأسعار قد يكون غير منتظم. جاءت هذه البيانات بعد تقرير الوظائف الأقوى من المتوقع في الأسبوع السابق، مما قلل من توقعات التيسير النقدي القريب من الفيدرالي. وتحولت الأسواق بشكل متزايد نحو توقع سياسة نقدية “مرتفعة لفترة أطول”، مما دعم عوائد السندات وشجع على نهج أكثر انتقائية تجاه الأصول ذات المخاطر.

خارج الولايات المتحدة، ظل الزخم الاقتصادي ضعيفاً نسبياً. أشارت مؤشرات النشاط في أوروبا إلى نمو متواضع فقط، بينما واصل مسؤولو البنك المركزي الأوروبي التأكيد على ضرورة الحذر رغم بدء دورة التيسير التدريجي بالفعل. في المملكة المتحدة، استمرت ظروف النمو الضعيفة وحالة عدم اليقين السياسي في التأثير على المعنويات. وفي الوقت نفسه، واجهت اليابان ضغوط تضخمية مستمرة وارتفاعاً في العوائد المحلية، مما عزز التوقعات بأن بنك اليابان سيواصل تدريجياً تطبيع السياسات النقدية.

كما ظلت التوترات الجيوسياسية في الشرق الأوسط عاملاً مهماً للأسواق. فقد أبقت المخاوف بشأن الاستقرار الإقليمي ومسارات الشحن أسواق الطاقة حساسة لاحتمالات تعطل الإمدادات وساهمت في تعزيز السرد التضخمي الأوسع.

الأسهم والسندات والسلع

الأسهم

ظل أداء الأسواق متبايناً مع موازنة المستثمرين بين مخاوف التضخم وظروف الاقتصاد التي لا تزال صامدة. فقدت الأسهم الأمريكية الزخم مع ارتفاع العوائد الذي أثر على القطاعات الحساسة للتقييم، خاصة قطاع التكنولوجيا والأصول طويلة الأجل الأخرى. كما تداولت الأسواق الأوروبية بحذر. واجه مؤشرا داكس الألماني وكاك 40 الفرنسي رياحاً معاكسة بسبب توقعات النمو الأبطأ، بينما أظهر مؤشر فوتسي 100 البريطاني صموداً نسبياً بفضل تعرضه الأكبر للشركات الدفاعية والشركات المرتبطة بالسلع الأساسية.

السندات

ظلت أسواق السندات محوراً رئيسياً للمعنويات العامة. بقيت عوائد سندات الخزانة مرتفعة مع تعديل المستثمرين لتوقعاتهم لمسار سياسة الفيدرالي. ظل عائد سندات الخزانة الأمريكية لأجل 10 سنوات فوق 4.5%، كما بقي عائد السندات لأجل عامين ثابتاً مع تسعير الأسواق لعدد أقل من تخفيضات الفائدة. ارتفعت عوائد السندات السيادية الأوروبية بشكل عام بالتوازي مع نظيرتها الأمريكية، مما يعكس مخاوف مماثلة بشأن التضخم والظروف المالية.

السلع

واصلت أسواق السلع التأثر بالتطورات الجيوسياسية وتوقعات التضخم. ظل خام برنت فوق مستوى 100 دولار للبرميل مع استمرار المخاوف بشأن الإمدادات في دعم الأسعار. تراجعت أسعار الذهب خلال الأسبوع، حيث أدت العوائد الحقيقية الأعلى وقوة الدولار الأمريكي النسبية إلى تقليل الطلب على الأصول غير المدرة للعائد.

بشكل عام، أشار أداء الأصول المتقاطعة إلى أن المستثمرين أصبحوا أكثر انتقائية بدلاً من التخلي عن المخاطر تماماً، مع عودة التضخم وتوقعات السياسات النقدية لتكون المحرك الرئيسي لقرارات تخصيص الأصول.

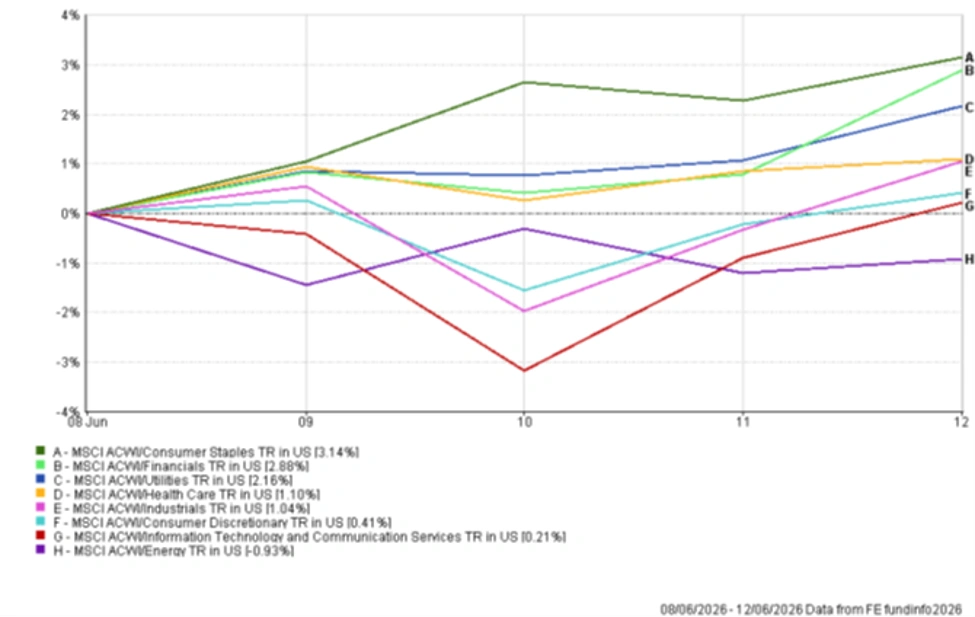

أداء القطاعات

عكست حركة التناوب القطاعي توجهاً نحو القطاعات الدفاعية والأكثر مقاومة للتضخم. حقق قطاع السلع الاستهلاكية الأساسية أقوى أداء، مرتفعاً بنسبة 3.14%، حيث فضل المستثمرون الأرباح المستقرة والتدفقات النقدية القوية. كما سجل قطاع المال أداءً جيداً، مرتفعاً بنسبة 2.88% وسط توقعات بأن أسعار الفائدة المرتفعة قد تستمر في دعم الربحية.

ارتفعت المرافق بنسبة 2.16%، بينما صعد قطاع الرعاية الصحية بنسبة 1.10%، مما يبرز الطلب على القطاعات الدفاعية التقليدية. أضاف قطاع الصناعة 1.04%، مدعوماً بتوقعات نمو مستقرة نسبياً واستمرار الإنفاق الاستثماري.

تقدم قطاع السلع الاستهلاكية غير الأساسية بنسبة أكثر تواضعاً بلغت 0.41%، مما يشير إلى أن المستثمرين لا يزالون حذرين بشأن توقعات الإنفاق الأسري. وارتفع قطاعا تكنولوجيا المعلومات وخدمات الاتصالات بنسبة 0.21% فقط، متخلفين بشكل ملحوظ عن أداء السوق الأوسع رغم بقائهما في المنطقة الإيجابية. وكان قطاع الطاقة الوحيد الذي أنهى الأسبوع في المنطقة السلبية، متراجعاً بنسبة 0.93% مع تقلب أسعار النفط وجني الأرباح الذي أثر على الأداء.

بشكل عام، أظهر تصدر القطاعات أن المستثمرين يفضلون الجودة والخصائص الدفاعية مع انتقائية أكبر تجاه القطاعات ذات الطابع النموي.

أداء القطاعات من 8 إلى 12 يونيو 2026

المصدر: FE Analytics. جميع المؤشرات بالعائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 12 يونيو 2026.

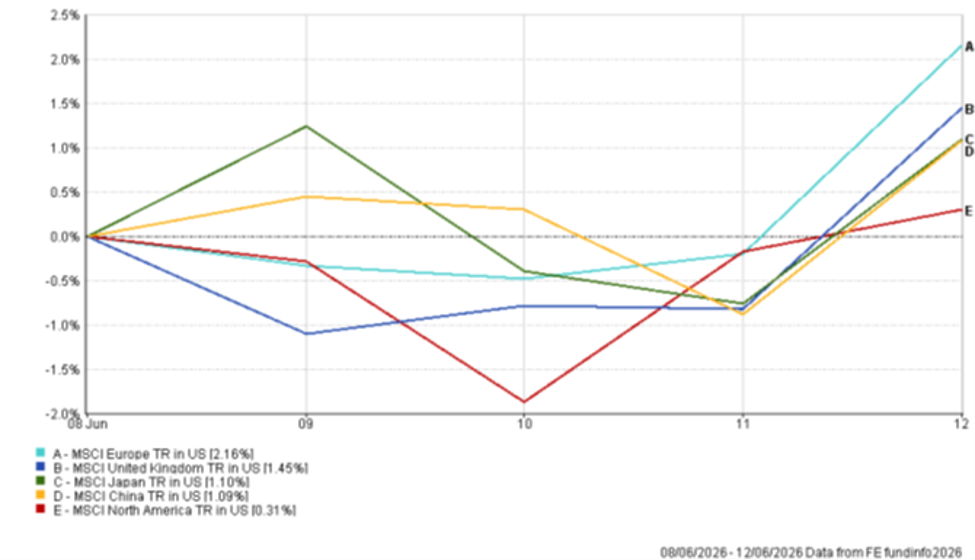

الأسواق الإقليمية

تباين الأداء الإقليمي مع تأثير تحركات العملات، وتركيبة القطاعات، والتعرض للمجالات الحساسة للنمو على العوائد.

حققت أوروبا أقوى أداء، حيث ارتفع مؤشر MSCI Europe بنسبة 2.16% بالدولار الأمريكي. ساهم تحسن المعنويات تجاه القطاعات ذات الطابع القيمي وانخفاض التعرض لشركات التكنولوجيا الكبرى في دعم العوائد. وجاءت المملكة المتحدة في المرتبة الثانية، مرتفعة بنسبة 1.45%، حيث ساعدت القطاعات الدفاعية والشركات المرتبطة بالسلع الأساسية في دعم الأداء.

ارتفعت اليابان بنسبة 1.10%، مدعومة بتحسن الأساسيات المؤسسية وتوقعات استمرار بنك اليابان في تطبيع السياسات تدريجياً. كما سجلت الصين عائداً إيجابياً بنسبة 1.09%، رغم استمرار المخاوف بشأن قطاع العقارات والطلب المحلي.

تخلفت أمريكا الشمالية عن بقية المناطق، حيث ارتفع مؤشر MSCI North America بنسبة 0.31% فقط. أدى التعرض الأكبر للقطاعات التكنولوجية العملاقة والقطاعات الحساسة لأسعار الفائدة إلى الحد من المكاسب في ظل ارتفاع التضخم وعوائد سندات الخزانة.

بشكل عام، أبرز الأداء الإقليمي تحولاً نحو الأسواق ذات الخصائص القيمية الأقوى والحساسية الأقل لارتفاع العوائد.

أداء المناطق من 8 إلى 12 يونيو 2026

المصدر: FE Analytics. جميع المؤشرات بالعائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 12 يونيو 2026.

أسواق العملات

عكست أسواق العملات تغير توقعات أسعار الفائدة واستمرار تأثير عوائد السندات على تدفقات رؤوس الأموال. ظل الدولار الأمريكي مدعوماً بشكل عام مع إعادة تقييم الأسواق لاحتمالية التيسير النقدي القريب من الفيدرالي.

ارتفع اليورو مقابل الدولار الأمريكي خلال الأسبوع، من 1.1534 في 8 يونيو إلى 1.1569 بحلول 12 يونيو. وعلى الرغم من ضعف الزخم الاقتصادي في منطقة اليورو، وجد اليورو دعماً مع تعديل المستثمرين لتوقعاتهم بشأن سياسة البنك المركزي الأوروبي ووضعية الدولار بشكل عام.

كما تعزز الجنيه الإسترليني بشكل طفيف مقابل الدولار الأمريكي. ارتفع زوج GBP/USD من 1.3340 إلى 1.3407 خلال الأسبوع، مدعوماً ببيانات محلية مستقرة نسبياً ودرجة من الصمود في الأصول البريطانية.

أما مقابل الين، فقد ظل الدولار قوياً. ارتفع زوج USD/JPY من 160.18 في 8 يونيو إلى 160.23 بحلول 12 يونيو، رغم أن الزوج تداول عند مستويات مرتفعة بلغت 160.57 خلال الأسبوع. ساعدت التوقعات بأن بنك اليابان قد يواصل تشديد السياسة تدريجياً في الحد من ضعف العملة اليابانية.

كما ارتفع زوج GBP/JPY من 213.68 إلى 214.83 خلال نفس الفترة. ويعكس هذا التحرك قوة الجنيه الإسترليني واستمرار أهمية الفروق في العوائد في تشكيل أسواق العملات.

بشكل عام، عكست أسواق الصرف الأجنبي نفس المواضيع التي ظهرت في فئات الأصول الأخرى، حيث ظلت عوائد السندات وتوقعات أسعار الفائدة المحرك الرئيسي للأداء النسبي للعملات.

التوقعات والأسبوع القادم

سيتحول التركيز الآن إلى تصريحات البنوك المركزية والبيانات الاقتصادية القادمة مع تقييم المستثمرين لما إذا كانت ضغوط التضخم أصبحت أكثر استمراراً. ستراقب الأسواق عن كثب توجيهات السياسة النقدية للفيدرالي، إلى جانب بيانات مبيعات التجزئة، ومؤشرات سوق العمل، وإصدارات التضخم الإضافية عبر الاقتصادات الكبرى.

ستظل أسواق الطاقة والتطورات الجيوسياسية مهمة، خاصة بالنظر إلى تأثيرها على توقعات التضخم وأسعار السلع. من المرجح أيضاً أن تظل عوائد السندات محركاً رئيسياً للمعنويات، مع احتمال أن يؤدي أي ارتفاع إضافي إلى زيادة الضغط على القطاعات الحساسة للتقييم.

في الوقت الحالي، يبدو أن المستثمرين يركزون بشكل متزايد على استمرار التضخم، وتوقعات السياسات النقدية، والظروف المالية، مع احتمال أن تلعب هذه العوامل دوراً أكبر في تشكيل أداء الأسواق مقارنة بالتفاؤل بالنمو وحده.