ต้นทุนพลังงานผลักดันเงินเฟ้อให้สูงขึ้น ขณะที่ตลาดพันธบัตรเตรียมรับมือกับเฟด | สรุปรายสัปดาห์: 8 - 12 มิถุนายน 2026

ตลาดใช้เวลาสัปดาห์ที่สองของเดือนมิถุนายนในการรับมือกับสภาพแวดล้อมที่ท้าทายมากขึ้น เนื่องจากราคาพลังงานที่สูงขึ้น แรงกดดันเงินเฟ้อที่ยังคงอยู่ และอัตราผลตอบแทนพันธบัตรที่สูง ส่งผลให้แนวโน้มของนโยบายการเงินซับซ้อนขึ้น แม้การเติบโตทางเศรษฐกิจจะยังคงแข็งแกร่งโดยรวม แต่นักลงทุนเริ่มให้ความสำคัญกับความเป็นไปได้ที่เงินเฟ้อจะอยู่ในระดับสูงเป็นเวลานาน โดยเฉพาะอย่างยิ่งเมื่อความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางยังคงสนับสนุนราคาพลังงาน ดังนั้น ตลาดพันธบัตร สกุลเงิน และผลการดำเนินงานของกลุ่มอุตสาหกรรมจึงถูกขับเคลื่อนโดยความคาดหวังเกี่ยวกับอัตราดอกเบี้ยนโยบายที่เปลี่ยนแปลง มากกว่าความหวังในเรื่องการเติบโตเพียงอย่างเดียว

ภาพรวมเศรษฐกิจ

ตลาดใช้เวลาสัปดาห์ที่สองของเดือนมิถุนายนในการเผชิญกับความกังวลเรื่องเงินเฟ้ออีกครั้ง เนื่องจากราคาพลังงานที่สูงขึ้นและแรงกดดันด้านราคาอย่างต่อเนื่องได้ท้าทายความคาดหวังว่ากระบวนการลดเงินเฟ้อจะดำเนินไปอย่างราบรื่น นักลงทุนเริ่มต้นสัปดาห์ด้วยความหวังว่าภาพรวมเศรษฐกิจมหภาคจะมีเสถียรภาพ แต่ข้อมูลที่เข้ามาได้ตอกย้ำมุมมองว่าความเสี่ยงด้านเงินเฟ้อยังคงมีอยู่ และธนาคารกลางอาจจำเป็นต้องคงนโยบายการเงินที่เข้มงวดไว้นานขึ้น

จุดสนใจหลักอยู่ที่สหรัฐฯ ซึ่งข้อมูลดัชนีราคาผู้บริโภคเดือนพฤษภาคมชี้ให้เห็นถึงแรงกดดันด้านเงินเฟ้อที่เพิ่มขึ้นอีกครั้ง ราคาพลังงานปรับตัวสูงขึ้นอย่างมากในเดือนดังกล่าว ส่งผลให้ตัวเลขเงินเฟ้อสูงขึ้นและตอกย้ำความกังวลว่าความคืบหน้าเดิมในการรักษาเสถียรภาพของราคาสินค้าอาจไม่ราบรื่น ข้อมูลนี้เกิดขึ้นหลังจากรายงานการจ้างงานที่แข็งแกร่งกว่าคาดในสัปดาห์ก่อน และยิ่งลดความคาดหวังต่อการผ่อนคลายนโยบายของเฟดในระยะสั้น ตลาดจึงหันไปให้ความสำคัญกับแนวโน้มอัตราดอกเบี้ยที่สูงเป็นเวลานานมากขึ้น สนับสนุนอัตราผลตอบแทนพันธบัตร และกระตุ้นให้นักลงทุนเลือกลงทุนในสินทรัพย์เสี่ยงอย่างระมัดระวังมากขึ้น

นอกสหรัฐฯ โมเมนตัมทางเศรษฐกิจยังคงซบเซา ดัชนีชี้วัดกิจกรรมในยุโรปบ่งชี้ถึงการเติบโตเพียงเล็กน้อย ขณะที่เจ้าหน้าที่ ECB ยังคงเน้นย้ำถึงความจำเป็นในการระมัดระวัง แม้จะเริ่มวงจรผ่อนคลายนโยบายอย่างค่อยเป็นค่อยไปแล้วก็ตาม ในสหราชอาณาจักร สภาวะการเติบโตที่อ่อนแอและความไม่แน่นอนทางการเมืองยังคงกดดันความเชื่อมั่น ขณะเดียวกัน ญี่ปุ่นยังคงเผชิญกับแรงกดดันเงินเฟ้อและอัตราผลตอบแทนพันธบัตรในประเทศที่สูงขึ้น ส่งผลให้ตลาดคาดว่า BoJ จะเดินหน้าปรับนโยบายการเงินให้เป็นปกติอย่างค่อยเป็นค่อยไป

ความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางยังคงเป็นปัจจัยสำคัญที่ตลาดให้ความสนใจ ความกังวลเกี่ยวกับเสถียรภาพในภูมิภาคและเส้นทางการขนส่งยังคงทำให้ตลาดพลังงานอ่อนไหวต่อความเสี่ยงด้านอุปทาน และมีส่วนต่อเนื่องกับประเด็นเงินเฟ้อในภาพรวม

หุ้น, พันธบัตร และสินค้าโภคภัณฑ์

หุ้น

ผลการดำเนินงานของตลาดยังคงผสมผสานกัน ขณะที่นักลงทุนต้องชั่งน้ำหนักระหว่างความกังวลเรื่องเงินเฟ้อกับสภาวะเศรษฐกิจที่ยังคงแข็งแกร่ง หุ้นสหรัฐฯ สูญเสียแรงส่งเมื่ออัตราผลตอบแทนพันธบัตรที่สูงขึ้นกดดันกลุ่มหุ้นเติบโตที่อ่อนไหวต่อมูลค่า โดยเฉพาะกลุ่มเทคโนโลยีและสินทรัพย์ที่มีระยะเวลายาวนาน ตลาดยุโรปก็ซื้อขายอย่างระมัดระวังเช่นกัน ดัชนี DAX ของเยอรมนีและ CAC 40 ของฝรั่งเศสเผชิญแรงกดดันจากแนวโน้มการเติบโตที่ชะลอตัว ขณะที่ FTSE 100 ของอังกฤษยังคงแข็งแกร่งกว่าด้วยการมีสัดส่วนหุ้นกลุ่มป้องกันความเสี่ยงและกลุ่มสินค้าโภคภัณฑ์มากกว่า

พันธบัตร

ตลาดพันธบัตรยังคงเป็นศูนย์กลางของบรรยากาศการลงทุน อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ยังคงอยู่ในระดับสูง ขณะที่นักลงทุนปรับความคาดหวังต่อทิศทางนโยบายของเฟด อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ยังคงอยู่เหนือ 4.5% ขณะที่พันธบัตรอายุ 2 ปีที่อ่อนไหวต่อนโยบายก็ยังคงแข็งแกร่ง เนื่องจากตลาดคาดการณ์การลดดอกเบี้ยที่น้อยลง อัตราผลตอบแทนพันธบัตรรัฐบาลยุโรปก็ปรับตัวสูงขึ้นตามสหรัฐฯ สะท้อนถึงความกังวลเรื่องเงินเฟ้อและสภาวะการเงินที่เข้มงวดเช่นกัน

สินค้าโภคภัณฑ์

ตลาดสินค้าโภคภัณฑ์ยังคงได้รับอิทธิพลจากสถานการณ์ภูมิรัฐศาสตร์และความคาดหวังเรื่องเงินเฟ้อ ราคาน้ำมันดิบเบรนท์ยังคงอยู่เหนือระดับ 100 ดอลลาร์ต่อบาร์เรล เนื่องจากความกังวลด้านอุปทานสนับสนุนราคา ราคาทองคำอ่อนตัวลงในสัปดาห์นี้ โดยอัตราผลตอบแทนที่แท้จริงที่สูงขึ้นและค่าเงินดอลลาร์สหรัฐฯ ที่แข็งค่ากดดันความต้องการสินทรัพย์ที่ไม่มีผลตอบแทน

โดยรวมแล้ว ผลการดำเนินงานข้ามสินทรัพย์บ่งชี้ว่านักลงทุนมีความระมัดระวังในการเลือกลงทุนมากขึ้น แทนที่จะหลีกเลี่ยงความเสี่ยงโดยสิ้นเชิง โดยมีเงินเฟ้อและความคาดหวังต่อนโยบายการเงินเป็นปัจจัยขับเคลื่อนการจัดสรรสินทรัพย์อีกครั้ง

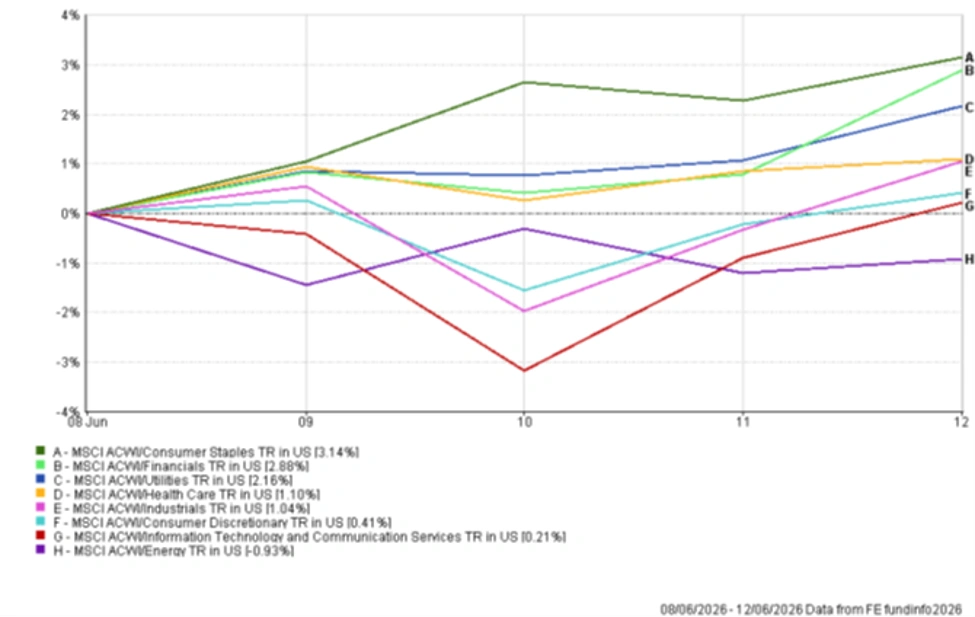

ผลการดำเนินงานตามกลุ่มอุตสาหกรรม

การหมุนเวียนกลุ่มอุตสาหกรรมสะท้อนถึงการเคลื่อนไปสู่กลุ่มที่ป้องกันความเสี่ยงและทนทานต่อเงินเฟ้อมากขึ้น กลุ่มสินค้าอุปโภคบริโภคพื้นฐานให้ผลตอบแทนดีที่สุด เพิ่มขึ้น 3.14% เนื่องจากนักลงทุนให้ความสำคัญกับรายได้ที่มั่นคงและกระแสเงินสดที่แข็งแกร่ง กลุ่มการเงินก็ทำผลงานได้ดีเช่นกัน เพิ่มขึ้น 2.88% จากความคาดหวังว่าอัตราดอกเบี้ยที่สูงขึ้นจะยังคงสนับสนุนความสามารถในการทำกำไร

กลุ่มสาธารณูปโภคเพิ่มขึ้น 2.16% ขณะที่กลุ่มสาธารณสุขเพิ่มขึ้น 1.10% สะท้อนถึงความต้องการกลุ่มป้องกันความเสี่ยงแบบดั้งเดิม กลุ่มอุตสาหกรรมเพิ่มขึ้น 1.04% ได้รับแรงหนุนจากแนวโน้มการเติบโตที่ค่อนข้างมั่นคงและการลงทุนที่ต่อเนื่อง

กลุ่มสินค้าอุปโภคบริโภคไม่จำเป็นเพิ่มขึ้นเพียง 0.41% สะท้อนว่านักลงทุนยังคงระมัดระวังต่อแนวโน้มการใช้จ่ายของครัวเรือน กลุ่มเทคโนโลยีสารสนเทศและบริการสื่อสารเพิ่มขึ้นเพียง 0.21% ซึ่งต่ำกว่าตลาดโดยรวมอย่างมีนัยสำคัญ แม้จะยังเป็นบวกก็ตาม กลุ่มพลังงานเป็นกลุ่มเดียวที่ติดลบ ลดลง 0.93% เนื่องจากความผันผวนของราคาน้ำมันและแรงขายทำกำไรส่งผลต่อผลการดำเนินงาน

โดยรวมแล้ว ภาวะผู้นำของกลุ่มอุตสาหกรรมบ่งชี้ว่านักลงทุนให้ความสำคัญกับคุณภาพและลักษณะป้องกันความเสี่ยง ขณะเดียวกันก็เลือกลงทุนในกลุ่มเติบโตอย่างระมัดระวังมากขึ้น

ผลการดำเนินงานตามกลุ่มอุตสาหกรรม 8-12 มิถุนายน 2026

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลเงินดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 12 มิถุนายน 2026

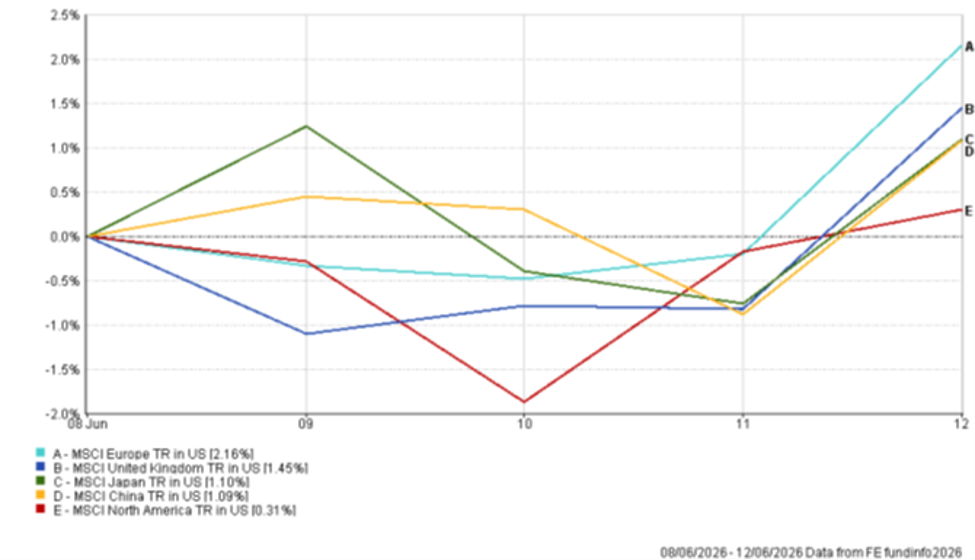

ตลาดภูมิภาค

ผลการดำเนินงานในแต่ละภูมิภาคแตกต่างกันไป โดยได้รับอิทธิพลจากการเคลื่อนไหวของสกุลเงิน องค์ประกอบของกลุ่มอุตสาหกรรม และการเปิดรับกลุ่มที่อ่อนไหวต่อการเติบโต

ยุโรปให้ผลตอบแทนดีที่สุด โดยดัชนี MSCI Europe เพิ่มขึ้น 2.16% ในรูปสกุลเงินดอลลาร์สหรัฐฯ ความเชื่อมั่นที่ดีขึ้นต่อกลุ่มหุ้นคุณค่าและการมีสัดส่วนหุ้นเทคโนโลยีขนาดใหญ่น้อยกว่าช่วยสนับสนุนผลตอบแทน สหราชอาณาจักรตามมาอย่างใกล้ชิด เพิ่มขึ้น 1.45% โดยกลุ่มป้องกันความเสี่ยงและบริษัทที่เกี่ยวข้องกับสินค้าโภคภัณฑ์ช่วยสนับสนุนผลตอบแทน

ญี่ปุ่นเพิ่มขึ้น 1.10% ได้รับแรงหนุนจากปัจจัยพื้นฐานของบริษัทที่ดีขึ้นและความคาดหวังต่อการปรับนโยบายของ BoJ อย่างค่อยเป็นค่อยไป จีนก็ให้ผลตอบแทนเป็นบวก 1.09% แม้จะยังมีความกังวลเกี่ยวกับภาคอสังหาริมทรัพย์และอุปสงค์ในประเทศ

อเมริกาเหนือให้ผลตอบแทนต่ำกว่าภูมิภาคอื่น โดยดัชนี MSCI North America เพิ่มขึ้นเพียง 0.31% การมีสัดส่วนหุ้นเทคโนโลยีขนาดใหญ่และกลุ่มเติบโตที่อ่อนไหวต่ออัตราดอกเบี้ยสูง ทำให้เงินเฟ้อที่สูงและอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่สูงจำกัดโอกาสการปรับตัวขึ้นของตลาดโดยรวม

โดยรวมแล้ว ผลการดำเนินงานในแต่ละภูมิภาคสะท้อนถึงการเคลื่อนไปสู่ตลาดที่มีลักษณะหุ้นคุณค่าชัดเจนและมีความอ่อนไหวต่ออัตราผลตอบแทนพันธบัตรที่ต่ำกว่า

ผลการดำเนินงานตามภูมิภาค 8-12 มิถุนายน 2026

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลเงินดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 12 มิถุนายน 2026

ตลาดสกุลเงิน

ตลาดสกุลเงินสะท้อนถึงความคาดหวังที่เปลี่ยนแปลงเกี่ยวกับอัตราดอกเบี้ยและอิทธิพลอย่างต่อเนื่องของอัตราผลตอบแทนพันธบัตรต่อกระแสเงินทุน ค่าเงินดอลลาร์สหรัฐฯ ยังคงได้รับแรงสนับสนุนโดยรวม ขณะที่ตลาดประเมินโอกาสการผ่อนคลายนโยบายของเฟดในระยะสั้นใหม่

ค่าเงินยูโร/ดอลลาร์สหรัฐฯ ปรับตัวสูงขึ้นในสัปดาห์นี้ จาก 1.1534 เมื่อวันที่ 8 มิถุนายน เป็น 1.1569 ในวันที่ 12 มิถุนายน แม้เศรษฐกิจยูโรโซนจะชะลอตัว แต่เงินยูโรได้รับแรงหนุนจากการปรับความคาดหวังต่อนโยบาย ECB และการจัดพอร์ตของนักลงทุนต่อดอลลาร์

เงินปอนด์ก็แข็งค่าขึ้นเล็กน้อยเมื่อเทียบกับดอลลาร์สหรัฐฯ เช่นกัน โดย GBP/USD เพิ่มขึ้นจาก 1.3340 เป็น 1.3407 ตลอดสัปดาห์ ได้รับแรงหนุนจากข้อมูลเศรษฐกิจในประเทศที่ค่อนข้างมีเสถียรภาพและความแข็งแกร่งของสินทรัพย์อังกฤษ

เมื่อเทียบกับเงินเยน ดอลลาร์ยังคงแข็งแกร่ง โดย USD/JPY เพิ่มขึ้นจาก 160.18 เมื่อวันที่ 8 มิถุนายน เป็น 160.23 ในวันที่ 12 มิถุนายน แม้ว่าคู่เงินนี้จะเคลื่อนไหวสูงสุดที่ 160.57 ในระหว่างสัปดาห์ ความคาดหวังว่า BoJ จะเดินหน้าปรับนโยบายการเงินให้เข้มงวดขึ้นอย่างค่อยเป็นค่อยไปช่วยจำกัดการอ่อนค่าของเงินเยน

GBP/JPY ก็ปรับตัวสูงขึ้นเช่นกัน จาก 213.68 เป็น 214.83 ในช่วงเวลาเดียวกัน การเคลื่อนไหวนี้สะท้อนถึงความแข็งแกร่งของเงินปอนด์และความสำคัญของส่วนต่างอัตราผลตอบแทนในการกำหนดทิศทางตลาดสกุลเงิน

โดยรวมแล้ว ตลาดอัตราแลกเปลี่ยนสะท้อนธีมเดียวกับสินทรัพย์อื่น ๆ โดยมีอัตราผลตอบแทนพันธบัตรและความคาดหวังต่ออัตราดอกเบี้ยเป็นปัจจัยขับเคลื่อนหลักของผลการดำเนินงานของสกุลเงิน

แนวโน้มและสัปดาห์ข้างหน้า

ขณะนี้ความสนใจจะหันไปที่การสื่อสารของธนาคารกลางและข้อมูลเศรษฐกิจที่จะประกาศออกมา ขณะที่นักลงทุนประเมินว่าแรงกดดันเงินเฟ้อจะคงอยู่ต่อเนื่องหรือไม่ ตลาดจะจับตาแนวทางนโยบายของเฟดอย่างใกล้ชิด รวมถึงยอดค้าปลีก ตัวชี้วัดตลาดแรงงาน และข้อมูลเงินเฟ้อเพิ่มเติมในประเทศเศรษฐกิจหลัก

ตลาดพลังงานและสถานการณ์ภูมิรัฐศาสตร์จะยังคงมีความสำคัญ โดยเฉพาะอย่างยิ่งต่อความคาดหวังเงินเฟ้อและราคาสินค้าโภคภัณฑ์ อัตราผลตอบแทนพันธบัตรก็มีแนวโน้มจะยังเป็นปัจจัยสำคัญของบรรยากาศการลงทุน โดยหากปรับตัวสูงขึ้นอีก อาจกดดันกลุ่มหุ้นที่อ่อนไหวต่อมูลค่าเพิ่มเติม

ในระยะนี้ นักลงทุนดูเหมือนจะให้ความสำคัญกับความคงอยู่ของเงินเฟ้อ ความคาดหวังต่อนโยบายการเงิน และสภาวะการเงิน ซึ่งปัจจัยเหล่านี้น่าจะมีบทบาทสำคัญต่อผลการดำเนินงานของตลาดมากกว่าความหวังในเรื่องการเติบโตเพียงอย่างเดียว