Les coûts de l'énergie font grimper l'inflation alors que les marchés obligataires se préparent à la Fed | Récapitulatif hebdomadaire : 8 - 12 juin 2026

Les marchés ont passé la deuxième semaine de juin à naviguer dans un environnement plus difficile, alors que la hausse des prix de l’énergie, la persistance des pressions inflationnistes et des rendements obligataires élevés compliquaient les perspectives de politique monétaire. Bien que la croissance économique soit restée globalement résiliente, les investisseurs se sont de plus en plus concentrés sur la possibilité que l’inflation reste plus élevée plus longtemps, en particulier alors que les tensions géopolitiques au Moyen-Orient continuaient de soutenir les prix de l’énergie. En conséquence, les marchés obligataires, les devises et la performance sectorielle ont été largement dictés par l’évolution des anticipations de taux d’intérêt plutôt que par l’optimisme sur la croissance seule.

Aperçu économique

Les marchés ont passé la deuxième semaine de juin à affronter un regain d’inquiétudes concernant l’inflation, alors que la hausse des prix de l’énergie et la persistance des pressions sur les prix remettaient en cause les attentes d’une poursuite fluide du processus de désinflation. Les investisseurs ont abordé la semaine en espérant un contexte macroéconomique relativement stable, mais les données publiées ont renforcé l’idée que les risques inflationnistes demeurent et que les banques centrales pourraient devoir maintenir des politiques restrictives plus longtemps.

L’attention s’est principalement portée sur les États-Unis, où les données sur les prix à la consommation de mai ont mis en évidence de nouvelles pressions à la hausse sur l’inflation globale. Les coûts de l’énergie ont fortement augmenté au cours du mois, contribuant à une lecture de l’inflation plus élevée et renforçant les craintes que les progrès précédents en matière de stabilité des prix puissent s’avérer inégaux. Ces données faisaient suite au rapport sur l’emploi de la semaine précédente, meilleur qu’attendu, et ont encore réduit les anticipations d’un assouplissement rapide de la Fed. Les marchés se sont de plus en plus orientés vers une politique monétaire restrictive plus longue, soutenant les rendements obligataires et encourageant une approche plus sélective des actifs risqués.

En dehors des États-Unis, la dynamique économique est restée relativement modérée. Les indicateurs d’activité en Europe ont montré une croissance modeste, tandis que les responsables de la BCE ont continué de souligner la nécessité de la prudence malgré le cycle d’assouplissement progressif déjà entamé. Au Royaume-Uni, la faiblesse de la croissance et l’incertitude politique ont continué de peser sur le moral. Parallèlement, le Japon a fait face à des pressions inflationnistes persistantes et à la hausse des rendements domestiques, renforçant les attentes d’une normalisation progressive de la politique monétaire par la BoJ.

Les tensions géopolitiques au Moyen-Orient sont également restées un facteur important pour les marchés. Les inquiétudes concernant la stabilité régionale et les routes maritimes ont maintenu les marchés de l’énergie sensibles à d’éventuelles perturbations de l’offre et ont contribué au discours inflationniste plus large.

Actions, obligations et matières premières

Actions

La performance des marchés est restée mitigée, les investisseurs arbitrant entre les inquiétudes inflationnistes et des conditions économiques toujours résilientes. Les actions américaines ont perdu de leur élan, les rendements en hausse pesant sur les secteurs de croissance sensibles à la valorisation, en particulier la technologie et d’autres actifs à duration longue. Les marchés européens ont également évolué avec prudence. Le DAX allemand et le CAC 40 français ont été freinés par des perspectives de croissance plus faibles, tandis que le FTSE 100 s’est montré relativement résilient grâce à sa plus forte exposition aux sociétés défensives et liées aux matières premières.

Obligations

Les marchés obligataires sont restés au centre du sentiment général. Les rendements des Treasuries sont restés élevés, les investisseurs ajustant leurs anticipations concernant la trajectoire de la politique de la Fed. Le rendement du Treasury américain à 10 ans est resté au-dessus de 4,5 %, tandis que le rendement à deux ans, plus sensible à la politique monétaire, est également resté ferme alors que les marchés anticipaient moins de baisses de taux. Les rendements souverains européens ont globalement progressé dans le sillage des taux américains, reflétant des préoccupations similaires concernant l’inflation et les conditions financières.

Matières premières

Les marchés des matières premières ont continué d’être influencés par les développements géopolitiques et les anticipations d’inflation. Le Brent est resté au-dessus du seuil des 100 dollars le baril, les inquiétudes sur l’offre soutenant les prix. Les prix de l’or ont reculé au cours de la semaine, des rendements réels plus élevés et un dollar américain relativement ferme réduisant la demande pour les actifs non rémunérateurs.

Dans l’ensemble, la performance inter-actifs a suggéré que les investisseurs devenaient de plus en plus sélectifs plutôt que de fuir totalement le risque, l’inflation et les anticipations de politique monétaire redevenant les principaux moteurs des décisions d’allocation d’actifs.

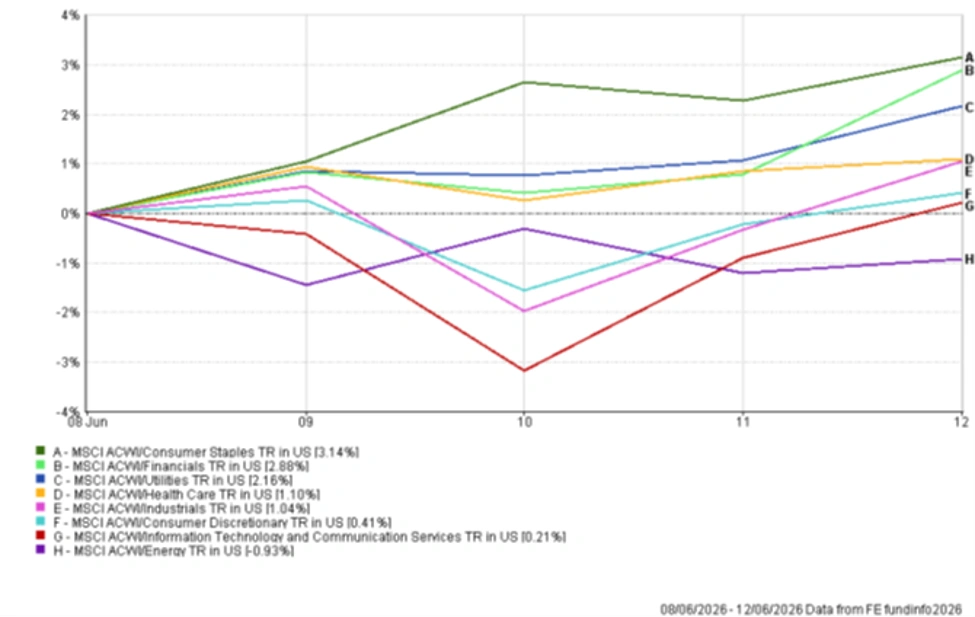

Performance sectorielle

La rotation sectorielle a reflété un mouvement vers des segments plus défensifs et résilients à l’inflation du marché. Les biens de consommation de base ont affiché la meilleure performance, en hausse de 3,14 %, les investisseurs privilégiant des bénéfices stables et des flux de trésorerie résilients. Le secteur financier a également bien performé, progressant de 2,88 % dans l’anticipation que des taux d’intérêt plus élevés pourraient continuer à soutenir la rentabilité.

Les services aux collectivités ont gagné 2,16 %, tandis que la santé a progressé de 1,10 %, soulignant la demande pour les secteurs traditionnellement défensifs. Les industriels ont ajouté 1,04 %, soutenus par des perspectives de croissance relativement stables et la poursuite des investissements.

La consommation discrétionnaire a progressé plus modestement de 0,41 %, suggérant que les investisseurs restaient prudents quant aux perspectives de dépenses des ménages. Les technologies de l’information et les services de communication n’ont progressé que de 0,21 %, sous-performant nettement le marché dans son ensemble malgré une performance positive. L’énergie a été le seul secteur à terminer en territoire négatif, reculant de 0,93 % en raison de la volatilité des prix du pétrole et de prises de bénéfices.

Dans l’ensemble, le leadership sectoriel a suggéré que les investisseurs privilégiaient la qualité et les caractéristiques défensives tout en restant plus sélectifs vis-à-vis des segments orientés croissance.

Performance sectorielle du 8 au 12 juin 2026

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 12 juin 2026.

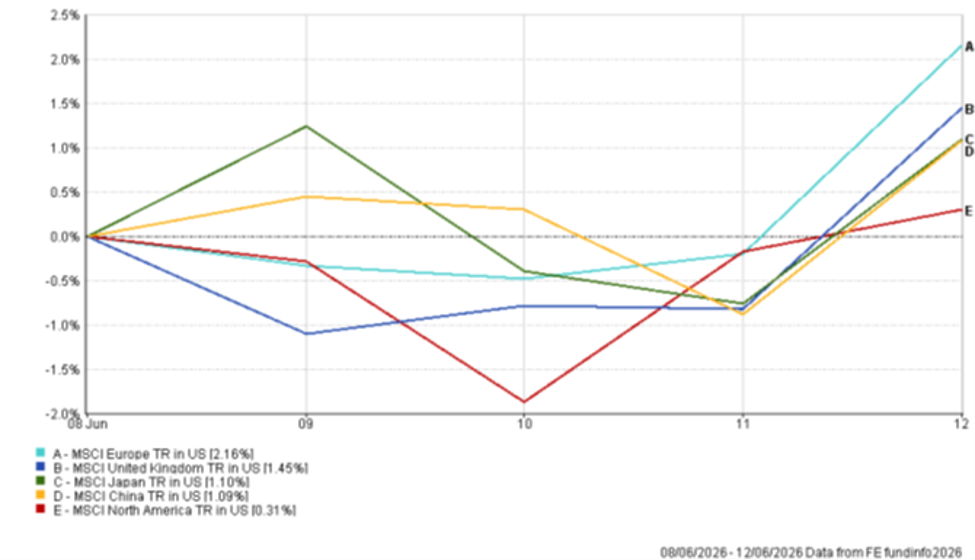

Marchés régionaux

La performance régionale a divergé, les mouvements de devises, la composition sectorielle et l’exposition aux segments sensibles à la croissance ayant influencé les rendements.

L’Europe a affiché la meilleure performance, l’indice MSCI Europe progressant de 2,16 % en dollars américains. L’amélioration du sentiment envers les secteurs orientés valeur et une moindre exposition aux grandes entreprises technologiques ont soutenu les rendements. Le Royaume-Uni a suivi de près, en hausse de 1,45 %, les secteurs défensifs et les sociétés liées aux matières premières soutenant également la performance.

Le Japon a gagné 1,10 %, soutenu par l’amélioration des fondamentaux des entreprises et la poursuite des anticipations de normalisation progressive de la politique monétaire par la BoJ. La Chine a également enregistré un rendement positif de 1,09 %, malgré des inquiétudes persistantes concernant le secteur immobilier et la demande intérieure.

L’Amérique du Nord a sous-performé les autres régions, l’indice MSCI North America ne progressant que de 0,31 %. La plus forte exposition de la région aux méga-capitalisations technologiques et aux secteurs de croissance sensibles aux taux d’intérêt a limité la hausse, dans un contexte d’inflation élevée et de rendements du Trésor américain élevés.

Dans l’ensemble, la performance régionale a mis en évidence un déplacement vers les marchés présentant des caractéristiques de valeur plus marquées et une moindre sensibilité à la hausse des rendements.

Performance régionale du 8 au 12 juin 2026

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne préjugent pas des performances futures. Données au 12 juin 2026.

Marchés des devises

Les marchés des devises ont reflété l’évolution des anticipations de taux d’intérêt et l’influence persistante des rendements obligataires sur les flux de capitaux. Le dollar américain est resté globalement soutenu alors que les marchés réévaluaient la probabilité d’un assouplissement rapide de la Fed.

L’EUR/USD a progressé au cours de la semaine, passant de 1,1534 le 8 juin à 1,1569 le 12 juin. Malgré une dynamique économique molle dans la zone euro, la monnaie unique a trouvé du soutien alors que les investisseurs ajustaient leurs anticipations concernant la politique de la BCE et la position globale sur le dollar.

La livre sterling s’est également légèrement renforcée face au dollar américain. Le GBP/USD est passé de 1,3340 à 1,3407 sur la semaine, soutenu par des données domestiques relativement stables et une certaine résilience des actifs britanniques.

Face au yen, le dollar est resté ferme. L’USD/JPY est passé de 160,18 le 8 juin à 160,23 le 12 juin, bien que la paire ait atteint 160,57 au plus haut de la semaine. Les anticipations d’un resserrement progressif de la politique monétaire par la BoJ ont contribué à limiter la faiblesse de la devise japonaise.

Le GBP/JPY a également progressé, passant de 213,68 à 214,83 sur la même période. Ce mouvement reflète la force de la livre et l’importance persistante des différentiels de rendement dans la dynamique des marchés des devises.

Dans l’ensemble, les marchés des changes ont reflété les mêmes thèmes que les autres classes d’actifs, les rendements obligataires et les anticipations de taux d’intérêt restant les principaux moteurs de la performance relative des devises.

Perspectives et la semaine à venir

L’attention se portera désormais sur la communication des banques centrales et les prochaines données économiques, alors que les investisseurs évaluent si les pressions inflationnistes deviennent plus persistantes. Les marchés suivront de près les indications de la Fed, ainsi que les ventes au détail, les indicateurs du marché du travail et les prochaines publications sur l’inflation dans les principales économies.

Les marchés de l’énergie et les développements géopolitiques resteront importants, notamment en raison de leur influence sur les anticipations d’inflation et les prix des matières premières. Les rendements obligataires devraient également rester un facteur clé du sentiment, toute nouvelle hausse pouvant exercer une pression supplémentaire sur les secteurs sensibles à la valorisation.

Pour l’instant, les investisseurs semblent de plus en plus concentrés sur la persistance de l’inflation, les anticipations de politique monétaire et les conditions financières, ces facteurs étant susceptibles de jouer un rôle plus important dans la performance des marchés que l’optimisme sur la croissance seule.