Resiliência do Mercado de Trabalho e Rendimentos em Alta Pressionam Ativos de Risco | Resumo Semanal: 1 - 5 de junho de 2026

Os mercados começaram junho em uma base relativamente estável, à medida que o alívio das tensões geopolíticas e a queda nos preços do petróleo continuaram sustentando o sentimento nos mercados globais. No entanto, o clima mudou drasticamente no final da semana, após dados do mercado de trabalho dos EUA mais fortes do que o esperado levarem os investidores a reavaliar as expectativas para a política do Federal Reserve. O aumento dos rendimentos dos Treasuries, o fortalecimento do dólar americano e as preocupações renovadas com juros altos por mais tempo pressionaram os ativos de risco, especialmente os setores voltados para o crescimento que haviam liderado grande parte da recente alta.

O resultado foi uma ampla reprecificação entre as classes de ativos, com as ações sob pressão, os rendimentos dos títulos subindo e os investidores cada vez mais focados nas perspectivas para inflação, política monetária e condições financeiras na entrada do segundo semestre do ano.

Visão Geral Econômica

Os mercados iniciaram a semana com um cenário relativamente construtivo, já que o alívio das tensões geopolíticas e a queda nos preços de energia ajudaram a sustentar o sentimento. No entanto, dados econômicos dos EUA mais fortes do que o esperado acabaram se tornando o principal motor do mercado.

O maior catalisador foi o relatório de empregos dos EUA divulgado na sexta-feira, que mostrou que a economia criou 172.000 empregos em maio, significativamente acima das expectativas de 86.000. A taxa de desemprego permaneceu inalterada em 4,3%, reforçando a visão de que o mercado de trabalho segue resiliente apesar dos custos elevados de empréstimos. Os dados mais fortes reduziram as expectativas de cortes de juros do Federal Reserve no curto prazo e reacenderam preocupações com uma política de juros altos por mais tempo.

No início da semana, os dados de atividade empresarial também apontaram para pressões inflacionárias persistentes. O setor de serviços dos EUA expandiu para 54,5 em maio, enquanto o componente de preços pagos disparou para 71,3, seu nível mais alto desde agosto de 2022. Juntos, os números sugeriram que a atividade econômica segue relativamente saudável, enquanto os riscos inflacionários permanecem elevados.

Fora dos Estados Unidos, o dinamismo econômico permaneceu mais contido. Os dados de atividade empresarial da zona do euro continuaram apontando para condições de crescimento fraco, enquanto a incerteza política e preocupações econômicas pesaram sobre o sentimento no Reino Unido.

No Japão, os rendimentos dos títulos do governo subiram à medida que os indicadores de inflação permaneceram firmes, reforçando as expectativas de que o Banco do Japão continuará se afastando gradualmente de sua postura monetária ultraflexível.

No geral, os mercados se afastaram cada vez mais das expectativas de um afrouxamento iminente da política e passaram a focar na perspectiva de juros mais altos por mais tempo.

Ações, Títulos e Commodities

Ações

Os mercados acionários globais sofreram uma reversão acentuada no final da semana, à medida que dados econômicos mais fortes dos EUA elevaram os rendimentos dos títulos e pressionaram as avaliações.

Nos Estados Unidos, o S&P 500 caiu 2,75% na sexta-feira, encerrando a semana em 7.383,74. Setores voltados para o crescimento, especialmente tecnologia, foram pressionados, já que os rendimentos mais altos impactaram as avaliações e reduziram o suporte aos ativos de risco.

As ações europeias também recuaram. O DAX da Alemanha e o CAC 40 da França perderam terreno à medida que os investidores ponderaram o crescimento mais lento diante das pressões inflacionárias persistentes, enquanto o FTSE 100 enfraqueceu com a deterioração do sentimento de risco.

Títulos

Os mercados de títulos passaram por uma reprecificação significativa após o relatório de empregos. O rendimento do Treasury de 10 anos dos EUA subiu acentuadamente, enquanto o rendimento do título de dois anos, sensível à política, voltou a superar 4,0% à medida que o mercado adiou as expectativas de cortes de juros pelo Federal Reserve.

Os rendimentos dos títulos soberanos na Europa e no Reino Unido seguiram um padrão semelhante, refletindo a natureza global do ajuste à medida que os investidores reavaliaram as perspectivas para a política monetária.

Commodities

Os mercados de commodities apresentaram desempenho mais misto. Os preços do petróleo recuaram à medida que as preocupações com interrupções no fornecimento do Oriente Médio diminuíram, com o Brent caindo abaixo do nível de US$ 100 por barril.

O ouro também enfraqueceu, caindo para perto de US$ 4.510 por onça, à medida que o aumento dos rendimentos reais e o fortalecimento do dólar americano reduziram a demanda por ativos sem rendimento.

No geral, o desempenho entre classes de ativos refletiu um mercado cada vez mais focado nas expectativas de política e nas condições financeiras, em vez de apenas na resiliência do crescimento.

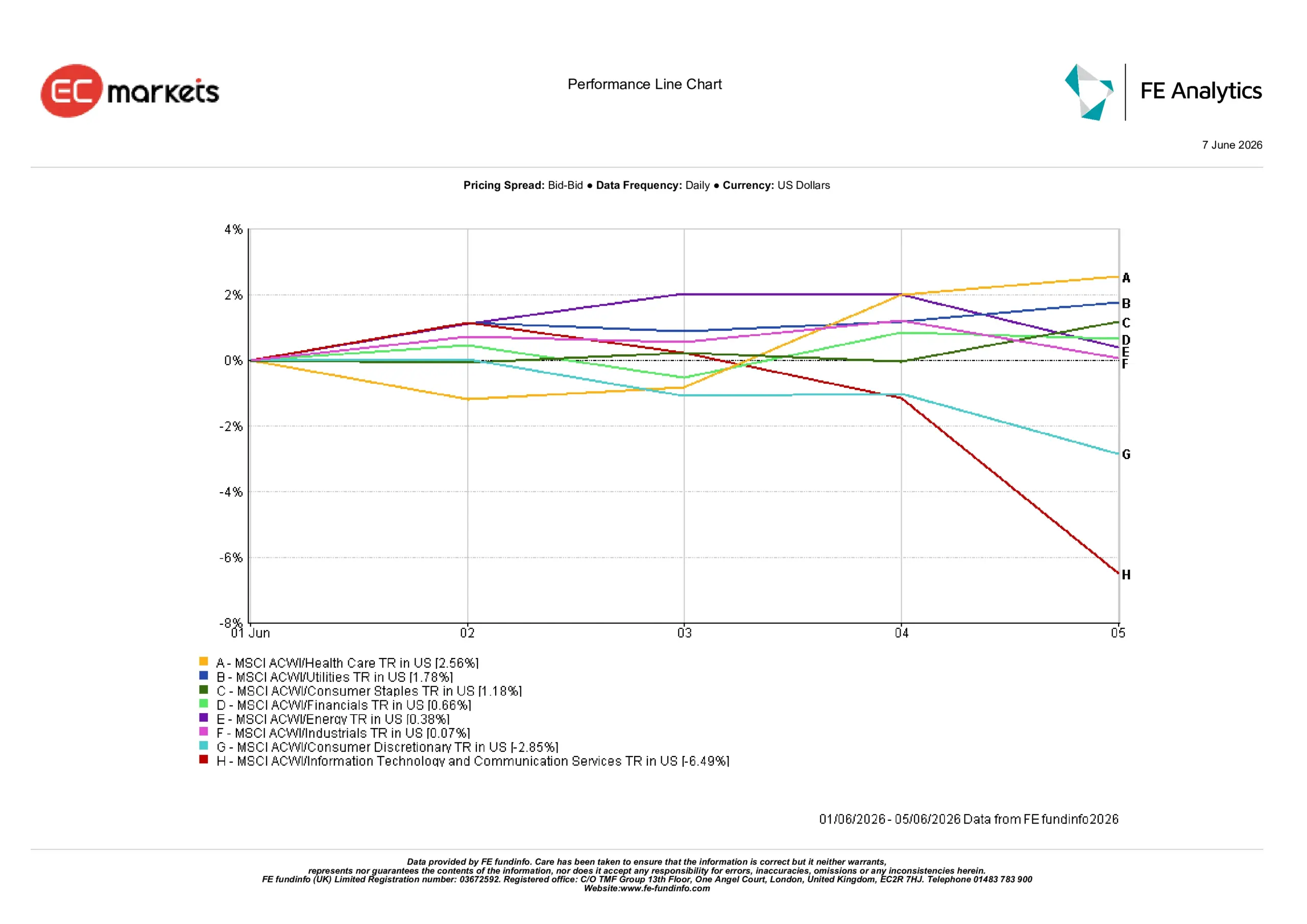

Desempenho Setorial

O desempenho setorial destacou uma mudança clara no posicionamento dos investidores, à medida que o aumento dos rendimentos dos títulos provocou uma rotação para longe dos setores voltados para o crescimento.

Tecnologia da Informação e Serviços de Comunicação foi o setor de pior desempenho, caindo 6,49% à medida que os rendimentos mais altos pesaram fortemente sobre as avaliações de tecnologia e ações de crescimento.

Consumo Discricionário também teve dificuldades, recuando 2,85% enquanto os investidores reavaliaram as perspectivas para os gastos do consumidor em um ambiente de juros mais altos.

Setores defensivos superaram significativamente. Saúde e Utilidades subiram 2,56% e 1,78%, respectivamente, à medida que os investidores buscaram áreas mais estáveis do mercado. Bens de Consumo subiram 1,18%, seguidos por Financeiro com 0,66%, enquanto Energia teve um ganho modesto de 0,38%.

Indústrias permaneceram praticamente inalteradas, subindo apenas 0,07% durante a semana.

No geral, o desempenho setorial sugeriu que os investidores estavam se tornando cada vez mais defensivos, favorecendo estabilidade e resiliência de lucros em vez de oportunidades de maior crescimento.

Desempenho Setorial de 1 a 5 de junho de 2026

Fonte: FE Analytics. Todos os índices com retorno total em USD. Desempenhos passados não são indicativos confiáveis de desempenho futuro. Dados de 5 de junho de 2026.

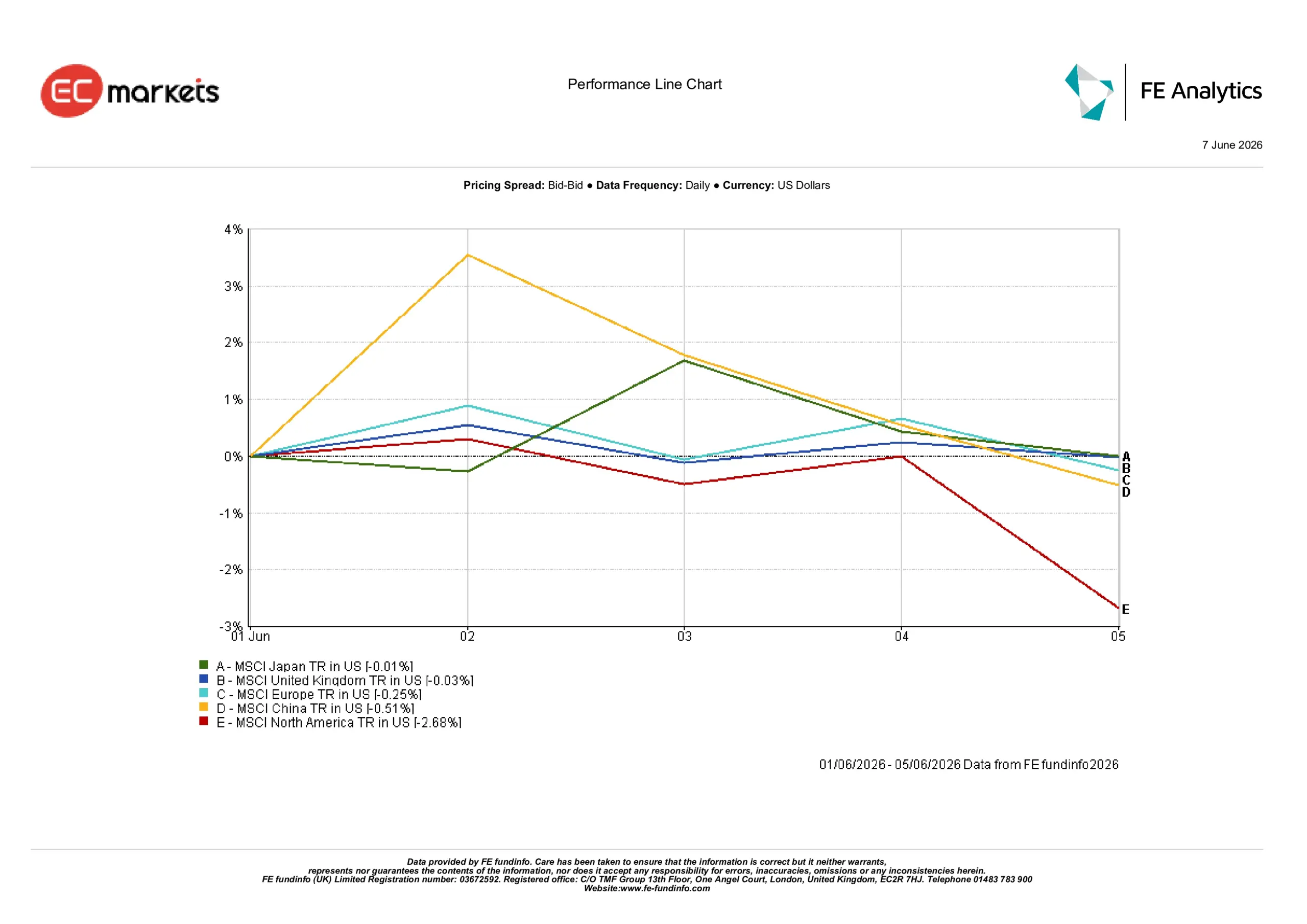

Mercados Regionais

O desempenho regional divergiu à medida que o aumento dos rendimentos dos títulos e as diferentes condições econômicas influenciaram os retornos.

A América do Norte foi a principal região de pior desempenho, caindo 2,68% à medida que os rendimentos mais altos dos Treasuries provocaram uma ampla reprecificação nos mercados acionários.

A China recuou 0,51% à medida que as preocupações com o ritmo da recuperação econômica continuaram pesando sobre o sentimento dos investidores, enquanto a Europa caiu 0,25% em meio a dados econômicos fracos e preocupações persistentes com o crescimento.

O Reino Unido mostrou-se relativamente resiliente, encerrando a semana com queda de apenas 0,03%, enquanto o Japão foi a principal região de melhor desempenho, terminando a semana praticamente estável, com queda de apenas 0,01%.

No geral, o desempenho regional destacou como mercados com maior exposição a setores de crescimento e tecnologia sofreram os maiores ajustes à medida que os rendimentos subiram.

Desempenho Regional de 1 a 5 de junho de 2026

Fonte: FE Analytics. Todos os índices com retorno total em USD. Desempenhos passados não são indicativos confiáveis de desempenho futuro. Dados de 5 de junho de 2026.

Mercados Cambiais

Os mercados cambiais foram dominados pela renovada força do dólar americano após o relatório de empregos mais forte do que o esperado e a subsequente reprecificação das expectativas para o Federal Reserve.

O euro enfraqueceu frente ao dólar, à medida que o diferencial de juros mais amplo continuou favorecendo a moeda americana e sustentando a demanda por ativos dos EUA.

A libra esterlina também foi pressionada frente ao dólar americano, já que os dados mais fortes dos EUA reforçaram as expectativas de que os juros podem permanecer elevados por mais tempo.

Enquanto isso, o iene japonês permaneceu sob pressão, já que a vantagem substancial dos rendimentos oferecida pelos ativos dos EUA continuou superando as expectativas de normalização gradual da política pelo Banco do Japão.

No geral, os mercados de câmbio refletiram o mesmo tema observado em outras classes de ativos, com os rendimentos mais altos dos EUA e as expectativas de política monetária restritiva prolongada sustentando a força generalizada do dólar americano.

Perspectivas e a Semana à Frente

Olhando para frente, é provável que os investidores permaneçam focados nos dados de inflação e na comunicação dos bancos centrais após a forte reprecificação observada nos mercados de títulos.

Os próximos indicadores de preços e dados de atividade fornecerão mais informações sobre se as pressões inflacionárias permanecem persistentes e se as condições financeiras mais apertadas estão começando a pesar de forma mais significativa sobre o crescimento econômico. Os mercados também continuarão monitorando os desdobramentos nos rendimentos dos títulos soberanos, que se tornaram um fator cada vez mais importante para o sentimento.

Por ora, os mercados parecem estar entrando em uma fase mais cautelosa, em que expectativas de política, tendências de inflação e condições financeiras provavelmente desempenharão um papel maior na definição do desempenho entre as classes de ativos do que o otimismo com lucros ou crescimento isoladamente.