Ketahanan Pasar Tenaga Kerja dan Kenaikan Imbal Hasil Menekan Aset Berisiko | Rekap Mingguan: 1 - 5 Juni 2026

Pada awal Juni, pasar memulai dengan pijakan yang relatif stabil seiring meredanya ketegangan geopolitik dan harga minyak yang lebih lunak terus mendukung sentimen di pasar global. Namun, suasana berubah tajam menjelang akhir pekan setelah data pasar tenaga kerja AS yang lebih kuat dari perkiraan mendorong investor untuk meninjau ulang ekspektasi terhadap kebijakan Federal Reserve. Kenaikan imbal hasil Treasury, penguatan dolar AS, dan kekhawatiran baru terkait suku bunga tinggi yang bertahan lebih lama membebani aset berisiko, terutama sektor-sektor berorientasi pertumbuhan yang sebelumnya memimpin reli pasar.

Hasilnya adalah repricing secara luas di seluruh kelas aset, dengan saham tertekan, imbal hasil obligasi naik, dan investor semakin fokus pada prospek inflasi, kebijakan moneter, serta kondisi keuangan menjelang paruh kedua tahun ini.

Tinjauan Ekonomi

Pasar memulai pekan dengan latar belakang yang relatif konstruktif seiring meredanya ketegangan geopolitik dan harga energi yang lebih lunak membantu menopang sentimen. Namun, data ekonomi AS yang lebih kuat dari perkiraan akhirnya menjadi penggerak utama pasar.

Pemicu terbesar adalah laporan ketenagakerjaan AS pada hari Jumat, yang menunjukkan ekonomi menambah 172.000 pekerjaan di bulan Mei, jauh di atas ekspektasi sebesar 86.000. Tingkat pengangguran tetap tidak berubah di 4,3%, memperkuat pandangan bahwa pasar tenaga kerja tetap tangguh meski biaya pinjaman tinggi. Data yang lebih kuat ini mengurangi ekspektasi pemangkasan suku bunga Federal Reserve dalam waktu dekat dan kembali memunculkan kekhawatiran kebijakan suku bunga tinggi yang bertahan lebih lama.

Di awal pekan, data aktivitas bisnis juga menunjukkan tekanan inflasi yang persisten. Sektor jasa AS tumbuh ke level 54,5 di bulan Mei, sementara komponen harga yang dibayar melonjak ke 71,3, tertinggi sejak Agustus 2022. Secara keseluruhan, angka-angka ini mengindikasikan aktivitas ekonomi tetap relatif sehat sementara risiko inflasi masih tinggi.

Di luar Amerika Serikat, momentum ekonomi tetap lebih lesu. Data aktivitas bisnis zona euro terus menunjukkan kondisi pertumbuhan yang lamban, sementara ketidakpastian politik dan kekhawatiran ekonomi membebani sentimen di Inggris.

Di Jepang, imbal hasil obligasi pemerintah naik seiring indikator inflasi yang tetap kuat, memperkuat ekspektasi bahwa Bank of Japan akan terus secara bertahap menjauh dari kebijakan moneter ultra-akomodatifnya.

Secara keseluruhan, pasar semakin menjauh dari ekspektasi pelonggaran kebijakan dalam waktu dekat dan justru fokus pada kemungkinan suku bunga tinggi yang bertahan lebih lama.

Saham, Obligasi, dan Komoditas

Saham

Pasar saham global mengalami pembalikan tajam menjelang akhir pekan seiring data ekonomi AS yang lebih kuat mendorong imbal hasil obligasi naik dan menekan valuasi.

Di Amerika Serikat, S&P 500 turun 2,75% pada hari Jumat dan menutup pekan di 7.383,74. Sektor-sektor berorientasi pertumbuhan, khususnya teknologi, tertekan karena imbal hasil yang lebih tinggi membebani valuasi dan mengurangi dukungan untuk aset berisiko.

Saham Eropa juga bergerak turun. DAX Jerman dan CAC 40 Prancis melemah seiring investor mempertimbangkan perlambatan pertumbuhan di tengah tekanan inflasi yang persisten, sementara FTSE 100 juga melemah seiring memburuknya sentimen risiko.

Obligasi

Pasar obligasi mengalami repricing signifikan setelah laporan ketenagakerjaan. Imbal hasil Treasury AS 10-tahun naik tajam, sementara imbal hasil dua tahun yang sensitif terhadap kebijakan kembali naik di atas 4,0% seiring pasar menunda ekspektasi pemangkasan suku bunga Federal Reserve.

Imbal hasil obligasi pemerintah di Eropa dan Inggris mengikuti pola serupa, mencerminkan sifat penyesuaian global saat investor meninjau ulang prospek kebijakan moneter.

Komoditas

Pasar komoditas menunjukkan kinerja yang lebih beragam. Harga minyak turun seiring kekhawatiran gangguan pasokan di Timur Tengah mereda, dengan Brent crude turun di bawah level $100 per barel.

Emas juga melemah, turun mendekati $4.510 per ons seiring kenaikan imbal hasil riil dan penguatan dolar AS kembali mengurangi permintaan terhadap aset tanpa imbal hasil.

Secara keseluruhan, kinerja lintas aset mencerminkan pasar yang semakin fokus pada ekspektasi kebijakan dan kondisi keuangan, bukan sekadar ketahanan pertumbuhan.

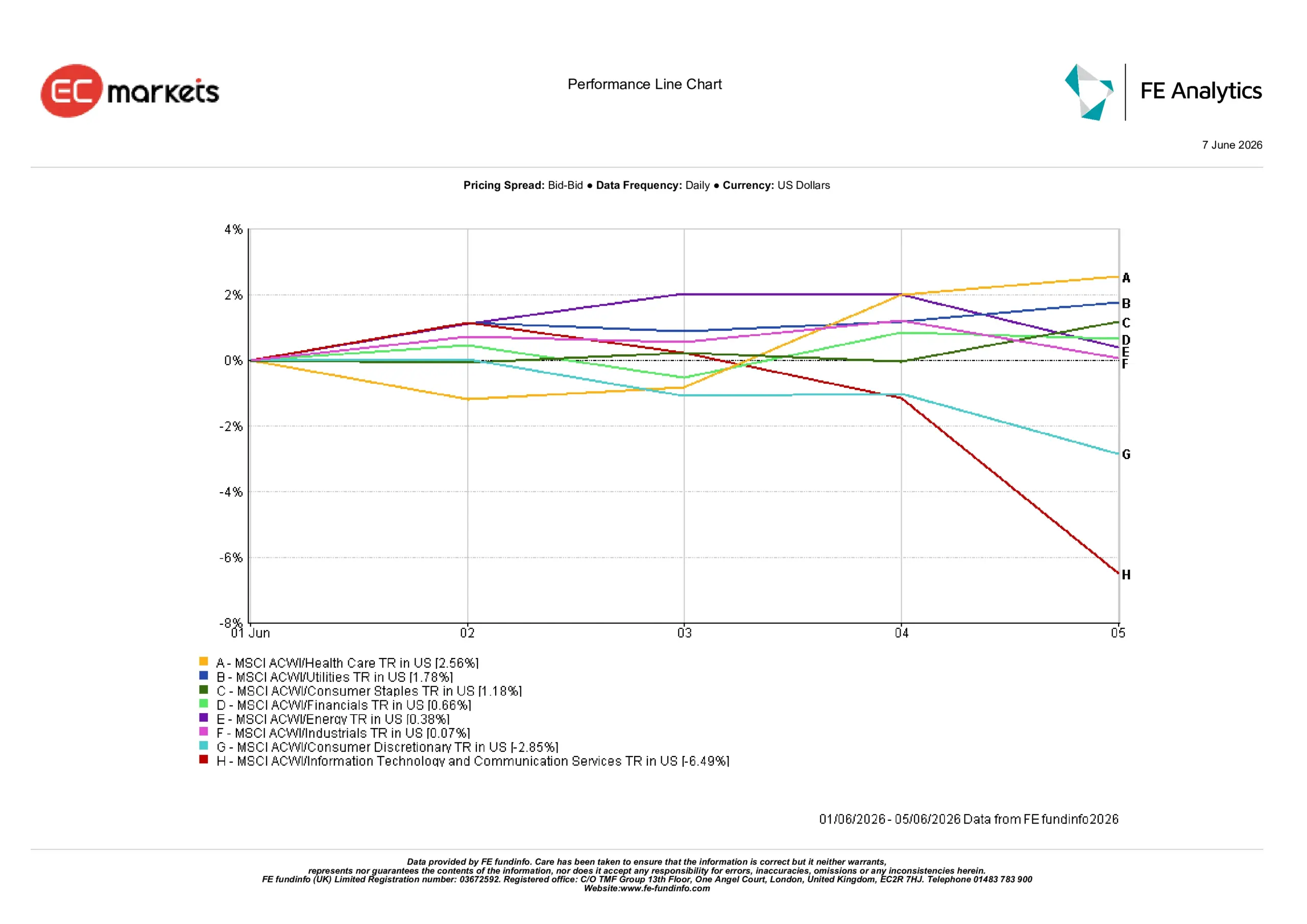

Kinerja Sektor

Kinerja sektor menyoroti pergeseran jelas dalam posisi investor seiring kenaikan imbal hasil obligasi memicu rotasi dari sektor-sektor berorientasi pertumbuhan.

Teknologi Informasi dan Layanan Komunikasi menjadi sektor dengan kinerja terlemah, turun 6,49% karena imbal hasil yang lebih tinggi sangat membebani valuasi saham teknologi dan pertumbuhan.

Konsumer Diskresioner juga tertekan, turun 2,85% seiring investor meninjau ulang prospek belanja konsumen di lingkungan suku bunga yang lebih tinggi.

Sektor defensif secara signifikan mengungguli. Kesehatan dan Utilitas naik masing-masing 2,56% dan 1,78% seiring investor mencari area pasar yang lebih stabil. Konsumer Staples naik 1,18%, diikuti sektor Keuangan 0,66%, sementara Energi mencatat kenaikan tipis 0,38%.

Industri secara umum tidak berubah, hanya naik 0,07% selama pekan ini.

Secara keseluruhan, kinerja sektor menunjukkan investor semakin bersikap defensif, lebih memilih stabilitas dan ketahanan laba dibanding peluang pertumbuhan yang lebih tinggi.

Kinerja Sektor 1 – 5 Juni 2026

Sumber: FE Analytics. Semua indeks total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja di masa depan. Data per 5 Juni 2026.

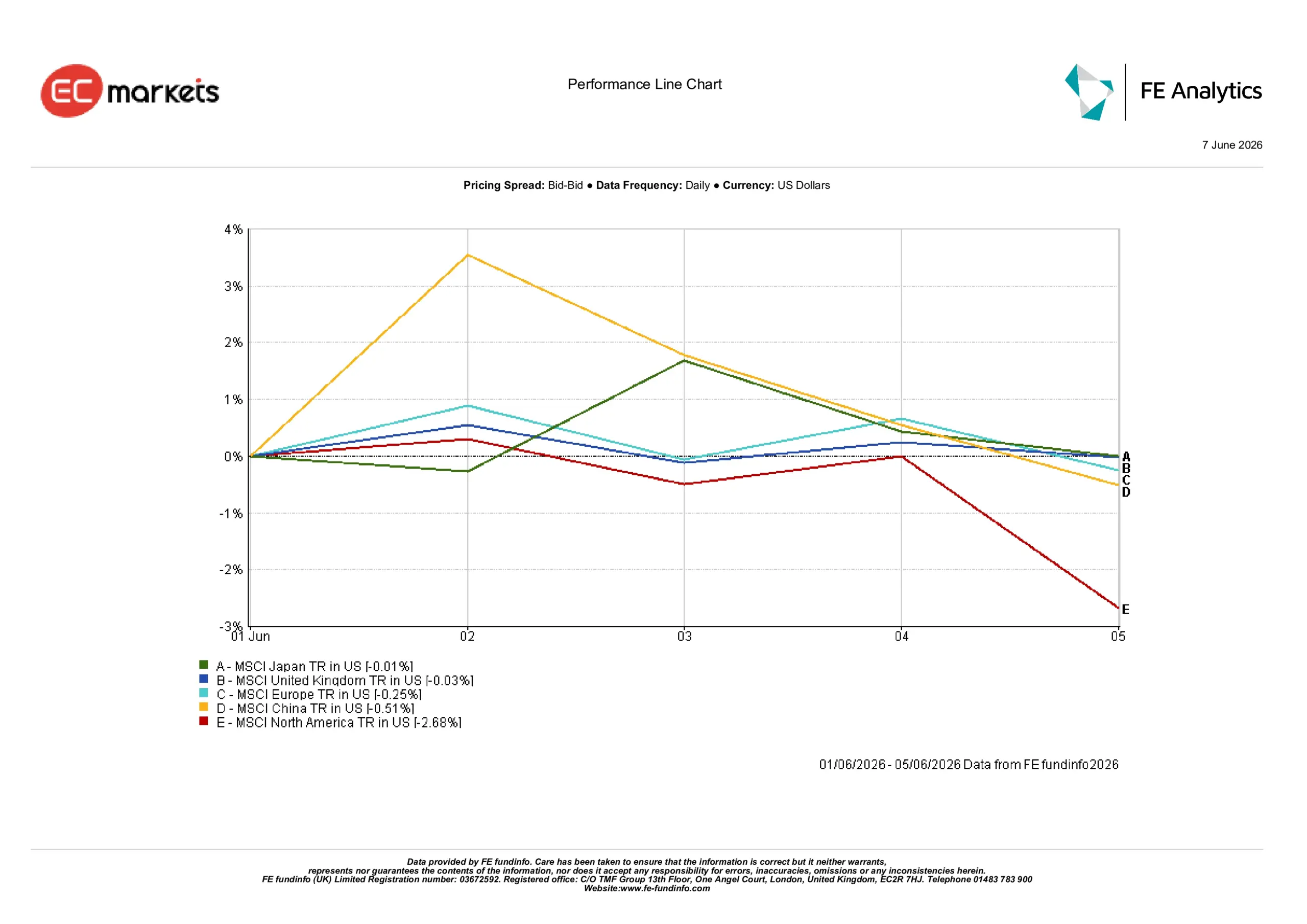

Pasar Regional

Kinerja regional bervariasi seiring kenaikan imbal hasil obligasi dan kondisi ekonomi yang berbeda membentuk hasil investasi.

Amerika Utara menjadi kawasan utama dengan kinerja terlemah, turun 2,68% seiring kenaikan imbal hasil Treasury memicu repricing luas di pasar saham.

Tiongkok turun 0,51% karena kekhawatiran terhadap laju pemulihan ekonomi terus membebani sentimen investor, sementara Eropa turun 0,25% di tengah data ekonomi yang lemah dan kekhawatiran pertumbuhan yang berkelanjutan.

Inggris terbukti relatif tangguh, menutup pekan hanya turun 0,03%, sementara Jepang menjadi kawasan utama dengan kinerja terkuat, menutup pekan hampir tidak berubah dengan penurunan hanya 0,01%.

Secara keseluruhan, kinerja regional menyoroti bagaimana pasar dengan eksposur lebih besar ke sektor pertumbuhan dan teknologi mengalami penyesuaian terbesar seiring kenaikan imbal hasil.

Kinerja Regional 1 – 5 Juni 2026

Sumber: FE Analytics. Semua indeks total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja di masa depan. Data per 5 Juni 2026.

Pasar Mata Uang

Pasar mata uang didominasi oleh penguatan dolar AS yang kembali terjadi setelah laporan ketenagakerjaan yang lebih kuat dari perkiraan dan repricing ekspektasi Federal Reserve.

Euro melemah terhadap dolar seiring perbedaan suku bunga yang semakin lebar terus mendukung greenback dan permintaan terhadap aset AS.

Poundsterling juga tertekan terhadap dolar AS seiring data AS yang lebih kuat memperkuat ekspektasi bahwa suku bunga akan tetap tinggi lebih lama.

Sementara itu, yen Jepang tetap tertekan karena keunggulan imbal hasil yang signifikan dari aset AS terus mengalahkan ekspektasi normalisasi kebijakan secara bertahap dari Bank of Japan.

Secara keseluruhan, pasar valuta asing mencerminkan tema yang sama seperti di kelas aset lain, dengan imbal hasil AS yang lebih tinggi dan ekspektasi kebijakan moneter ketat yang berkepanjangan mendukung penguatan dolar AS secara luas.

Prospek dan Pekan Mendatang

Ke depan, investor kemungkinan akan tetap fokus pada data inflasi dan komunikasi bank sentral setelah repricing tajam yang terjadi di pasar obligasi.

Indikator harga dan data aktivitas yang akan datang akan memberikan wawasan lebih lanjut apakah tekanan inflasi tetap persisten dan apakah kondisi keuangan yang lebih ketat mulai berdampak lebih signifikan pada pertumbuhan ekonomi. Pasar juga akan terus memantau perkembangan imbal hasil obligasi pemerintah, yang kini menjadi penggerak sentimen yang semakin penting.

Untuk saat ini, pasar tampaknya memasuki fase yang lebih berhati-hati, di mana ekspektasi kebijakan, tren inflasi, dan kondisi keuangan kemungkinan akan memainkan peran lebih besar dalam membentuk kinerja lintas kelas aset dibandingkan optimisme laba atau pertumbuhan semata.