Ketakutan Inflasi Minyak yang Diperbarui Menguji Reli AI | Rekap Pasar Mingguan: 6-10 Juli 2026

Pada minggu kedua bulan Juli, pasar menyeimbangkan kembali kekhawatiran inflasi dengan ketahanan laba perusahaan dan kekuatan berkelanjutan pada saham-saham terkait kecerdasan buatan. Kenaikan harga minyak dan imbal hasil obligasi yang lebih tinggi membangkitkan kembali pertanyaan tentang seberapa cepat bank sentral dapat mulai melonggarkan kebijakan, mendorong investor untuk menjadi lebih selektif dalam penempatan mereka.

Sementara sektor teknologi terus menopang pasar saham secara luas, kepemimpinan menjadi semakin terkonsentrasi seiring investor berotasi ke sektor-sektor yang didukung oleh harga komoditas yang lebih tinggi dan laba yang tangguh. Hasilnya adalah minggu yang ditandai dengan pengambilan risiko secara selektif, bukan optimisme pasar yang menyeluruh.

Tinjauan Ekonomi

Pada minggu ini, pasar menyeimbangkan kembali tekanan harga energi yang meningkat dengan tanda-tanda bahwa inflasi secara bertahap mereda di tempat lain. Sementara harga minyak yang lebih tinggi membangkitkan kembali kekhawatiran tentang inflasi, bank sentral terus memberi sinyal bahwa suku bunga kemungkinan akan tetap ketat hingga ada bukti yang lebih jelas bahwa tekanan harga bergerak secara berkelanjutan kembali ke target. Akibatnya, investor menjadi lebih selektif, memilih perusahaan dengan laba yang tangguh sambil tetap berhati-hati terhadap sektor-sektor yang lebih rentan terhadap biaya pinjaman yang lebih tinggi.

Risalah FOMC bulan Juni memperkuat sikap hati-hati Federal Reserve. Beberapa pembuat kebijakan mengindikasikan bahwa pengetatan lebih lanjut masih mungkin dilakukan jika inflasi terbukti lebih persisten dari yang diharapkan, memperkuat ekspektasi bahwa suku bunga dapat tetap tinggi lebih lama.

ECB juga mempertahankan nada yang terukur, dengan proyeksi terbaru menunjukkan inflasi dapat tetap di atas target hingga awal 2027. Bersama dengan ketegangan geopolitik yang berkelanjutan di Timur Tengah, yang terus mendukung harga energi, hal ini membuat risiko inflasi tetap menjadi perhatian utama investor.

Di Inggris, pejabat Bank of England juga menekankan perlunya sikap kebijakan yang ketat selama inflasi tetap di atas target meskipun ada tanda-tanda bahwa pertumbuhan domestik melambat.

Data ekonomi menunjukkan gambaran yang beragam namun tangguh. Klaim pengangguran awal AS turun menjadi 215.000 pada minggu yang berakhir 4 Juli, menunjukkan pasar tenaga kerja mendingin secara bertahap, bukan melemah tajam. Produksi industri Jerman naik 0,9% pada Mei, memberikan bukti lebih lanjut bahwa aktivitas manufaktur mulai stabil.

Tiongkok menunjukkan gambaran yang kontras. Harga produsen naik 4,1% year-on-year pada Juni sementara inflasi konsumen melandai ke 1,0%, menyoroti tekanan biaya yang persisten di tengah permintaan domestik yang lesu. Bank Rakyat Tiongkok mempertahankan kebijakan akomodatif saat terus mendukung pertumbuhan ekonomi di tengah ketidakpastian yang berlanjut.

Saham, Obligasi, dan Komoditas

Pasar mencerminkan penempatan investor yang semakin selektif seiring kekhawatiran inflasi kembali muncul.

Di Amerika Serikat, S&P 500 naik ke 7.575,39 selama minggu ini, sementara Nasdaq Composite menguat ke 26.281,61. Dow Jones Industrial Average turun ke 52.637,01 seiring investor berotasi keluar dari sektor-sektor yang lebih siklikal. Sektor teknologi terus menarik dukungan dari laba terkait AI, meskipun kenaikan menjadi semakin terkonsentrasi karena valuasi semakin diperhatikan.

Saham Eropa melemah, dengan STOXX Europe 600 turun sekitar 1,8%, FTSE 100 turun ke 10.497,3 dan DAX Jerman tertekan karena pelemahan pada saham semikonduktor dan otomotif mengimbangi data produksi industri yang lebih kuat.

Pasar Asia mencatat kinerja yang beragam. Indeks Hang Seng Hong Kong naik 3,5% ke 24.175,12 seiring ekspektasi dukungan kebijakan yang berkelanjutan mendorong saham teknologi Tiongkok. Saham Jepang pulih dari pelemahan awal setelah usulan pemerintah yang mendorong investasi dana pensiun domestik meningkatkan sentimen.

Pasar obligasi mencerminkan kehati-hatian baru terhadap inflasi. Imbal hasil Treasury AS 10-tahun naik dari 4,48% menjadi 4,54%, sementara imbal hasil Treasury dua tahun naik dari 4,13% menjadi 4,16%. Imbal hasil Bund Jerman 10-tahun bergerak di atas 3,0%, sementara gilt 10-tahun Inggris tetap mendekati 4,95%, memperkuat ekspektasi bahwa suku bunga akan tetap ketat.

Pasar komoditas digerakkan oleh perkembangan geopolitik. Brent crude naik ke $76,01 per barel seiring ketegangan di Timur Tengah mendukung harga, sementara emas turun ke $4.103,23 per ons karena imbal hasil riil yang lebih tinggi mengurangi permintaan untuk aset tanpa imbal hasil.

Secara keseluruhan, kinerja lintas aset mencerminkan pasar yang terus menghargai laba yang tangguh sambil tetap sangat sensitif terhadap inflasi, ekspektasi suku bunga, dan perkembangan geopolitik.

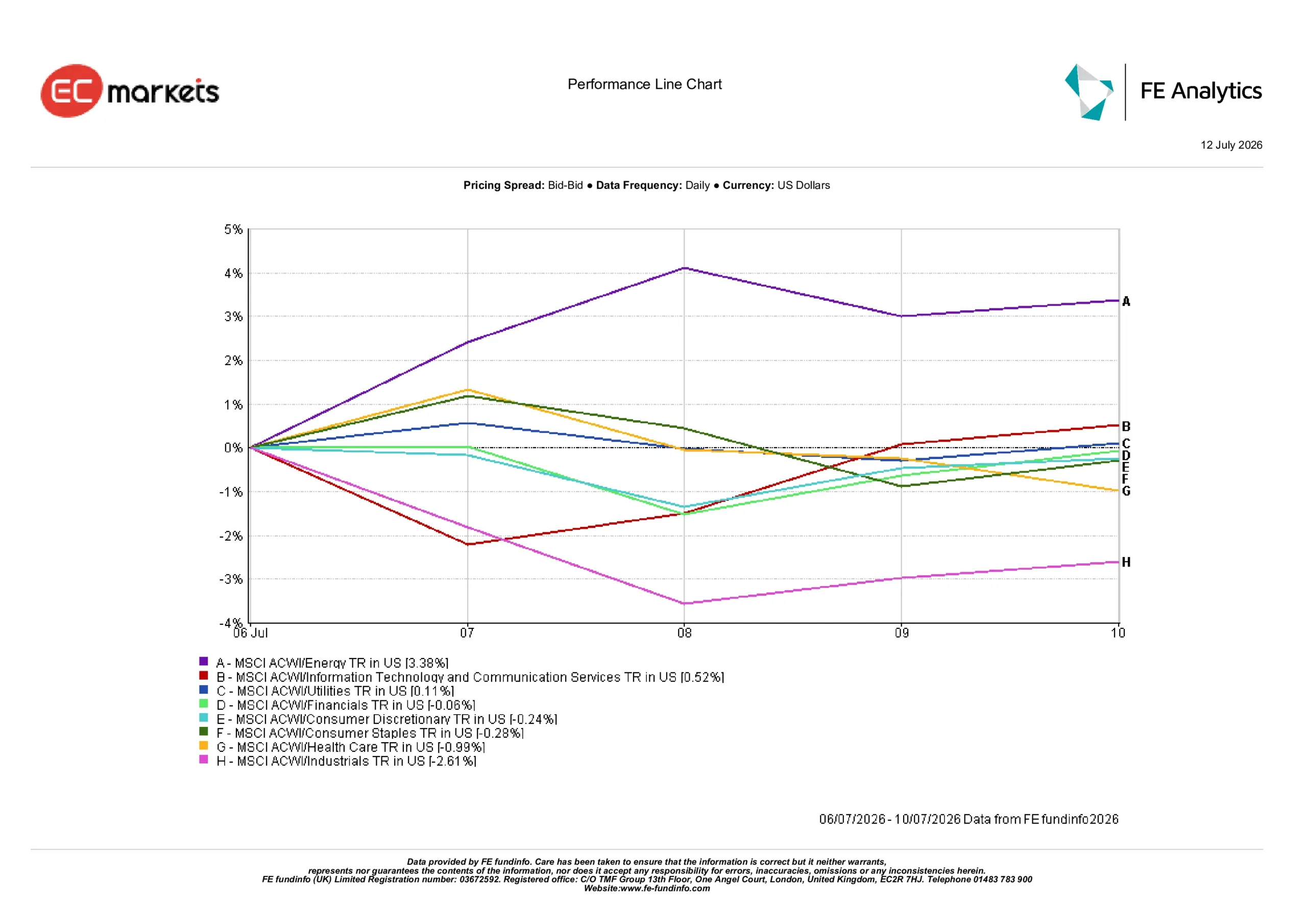

Kinerja Sektor

Kinerja sektor mencerminkan preferensi investor terhadap area yang diuntungkan oleh harga komoditas yang lebih tinggi sambil tetap lebih berhati-hati terhadap sektor yang terpapar kenaikan biaya dan kondisi keuangan yang lebih ketat.

Energi memimpin kenaikan dengan imbal hasil 3,38% seiring harga minyak yang lebih tinggi meningkatkan prospek produsen. Teknologi Informasi & Layanan Komunikasi naik 0,52%, didukung oleh kepercayaan berkelanjutan pada investasi AI jangka panjang meskipun kekhawatiran valuasi meningkat.

Utilitas menambah 0,11%, mencerminkan permintaan stabil untuk laba defensif, sementara Keuangan turun 0,06% karena manfaat dari suku bunga yang lebih tinggi diimbangi oleh kekhawatiran bahwa kondisi keuangan yang lebih ketat dapat membebani aktivitas pinjaman di masa depan.

Konsumen Diskresioner turun 0,24%, Konsumen Primer turun 0,28%, dan Kesehatan turun 0,99% seiring investor menilai kembali prospek laba.

Industri mencatat kinerja terlemah, turun 2,61%, karena biaya input yang lebih tinggi, ketidakpastian perdagangan, dan kekhawatiran rantai pasok membebani sentimen.

Kinerja Sektor 6-10 Juli 2026

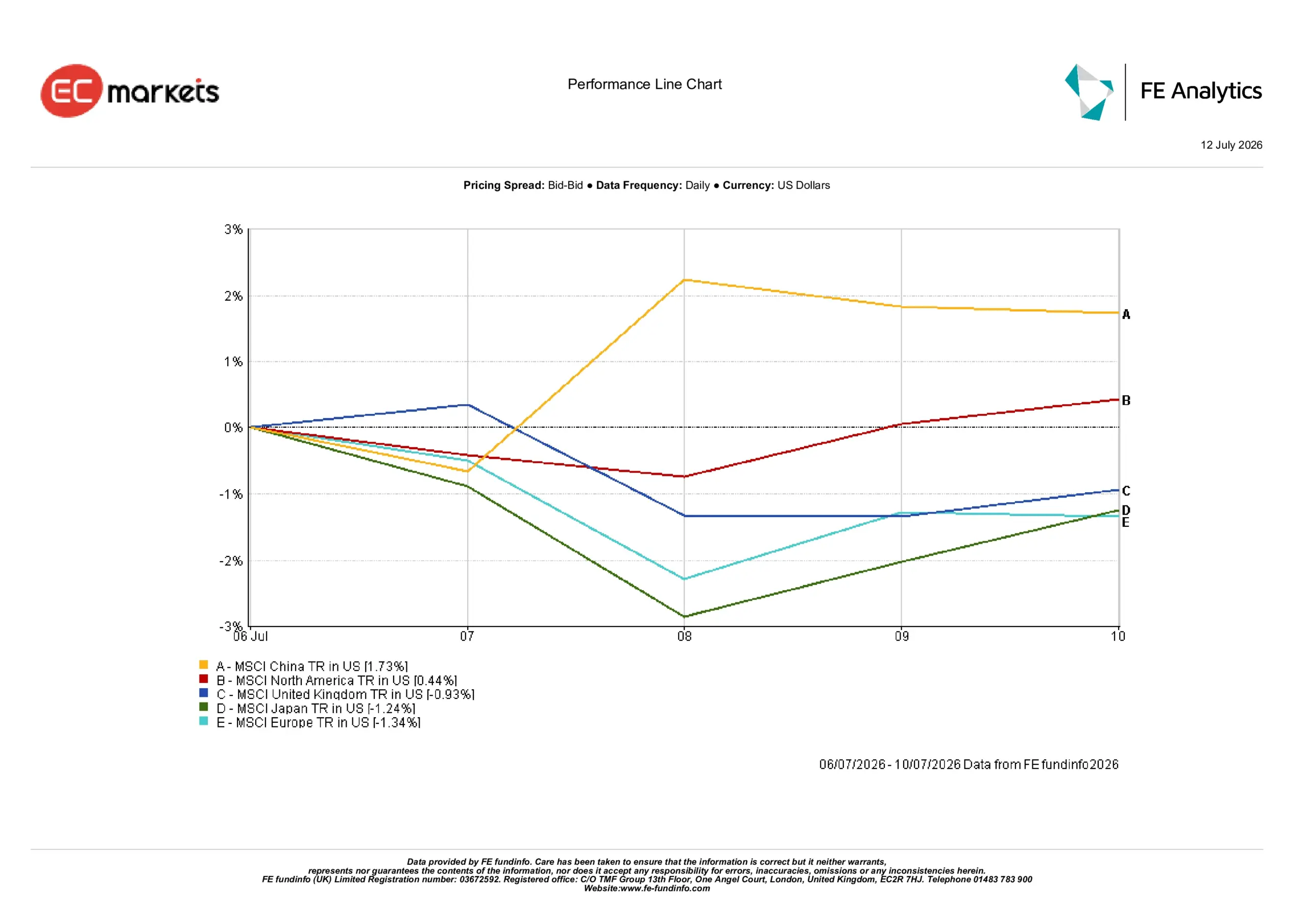

Pasar Regional

Kinerja regional menyoroti perbedaan yang semakin besar seiring investor menjadi lebih selektif dalam menentukan eksposur siklikal.

Tiongkok mencatat imbal hasil terkuat sebesar 1,73%, didukung oleh minat baru pada saham teknologi, dukungan kebijakan yang berkelanjutan, dan mata uang yang relatif stabil. Amerika Utara menyusul dengan kenaikan 0,44%, didukung oleh kekuatan berkelanjutan pada perusahaan terkait AI meskipun imbal hasil obligasi lebih tinggi.

Inggris turun 0,93% seiring imbal hasil gilt yang lebih tinggi dan pelemahan di sektor Kesehatan mengimbangi dukungan dari sektor defensif. Jepang turun 1,24% karena pelemahan awal pada saham teknologi mengimbangi pemulihan selanjutnya.

Eropa menjadi kawasan dengan kinerja terlemah, turun 1,34% di tengah harga energi yang lebih tinggi dan pelemahan berkelanjutan pada perusahaan semikonduktor dan otomotif.

Kinerja Regional 6-10 Juli 2026

Pasar Mata Uang

Pasar mata uang tetap didorong terutama oleh ekspektasi kebijakan moneter yang berbeda dan imbal hasil obligasi pemerintah.

EUR/USD turun dari 1,1441 menjadi 1,1414 seiring kekhawatiran terkait prospek energi Eropa dan pertumbuhan ekonomi yang lebih lambat terus membebani mata uang tunggal.

GBP/USD menguat dari 1,3352 menjadi 1,3407 seiring ekspektasi bahwa Bank of England akan mempertahankan kebijakan ketat terus mendukung sterling.

USD/JPY naik dari 161,36 menjadi 161,70, mencerminkan kesenjangan yang berlanjut antara ekspektasi suku bunga AS dan Jepang. Meskipun yen sempat pulih di akhir minggu setelah usulan yang mendorong investasi dana pensiun domestik, pergerakan tersebut belum cukup untuk membalikkan pelemahan sebelumnya.

GBP/JPY naik dari 215,45 menjadi 216,80, mencerminkan ketahanan sterling terhadap mata uang Jepang.

Secara keseluruhan, pasar valuta asing terus memperkuat tema makro utama minggu ini: ekspektasi kebijakan moneter tetap menjadi pendorong utama kinerja mata uang.

Prospek dan Minggu Mendatang

Perhatian kini beralih pada apakah data inflasi mendatang akan memperkuat kehati-hatian baru di pasar obligasi. Investor akan memantau rilis CPI dan PPI AS, bersama dengan penjualan ritel, produksi industri, dan sentimen konsumen, untuk bukti lebih lanjut tentang bagaimana kondisi keuangan yang ketat memengaruhi perekonomian.

Pasar juga akan terus menilai komunikasi bank sentral untuk panduan tentang bagaimana pembuat kebijakan menyeimbangkan inflasi yang persisten dengan pertumbuhan global yang tidak merata. Di Eropa dan Inggris, investor akan mengamati apakah panduan kebijakan terbaru tetap relevan jika harga energi terus berfluktuasi.

Tiongkok diperkirakan tetap menjadi sumber dukungan kebijakan yang penting, dengan investor memantau apakah langkah-langkah lebih lanjut dapat memperkuat permintaan domestik sambil menjaga kepercayaan pada perekonomian secara luas.

Untuk saat ini, pasar tetap semakin selektif. Investor terus memilih perusahaan dan kawasan yang didukung oleh laba yang tangguh sambil tetap berhati-hati terhadap area yang lebih sensitif terhadap suku bunga yang lebih tinggi, harga energi yang tinggi, dan perlambatan pertumbuhan global.