재점화된 유가 인플레이션 우려, AI 랠리 시험대에 오르다 | 주간 시장 요약: 2026년 7월 6~10일

7월 둘째 주 시장은 인플레이션 우려의 재부상과 견조한 기업 실적, 인공지능 관련 주식의 지속적인 강세 사이에서 균형을 잡는 모습을 보였습니다. 유가 상승과 국채 수익률 상승은 중앙은행이 얼마나 빨리 완화적 정책으로 전환할 수 있을지에 대한 의문을 다시 불러일으키며, 투자자들이 포지셔닝에 있어 더욱 선별적으로 접근하도록 만들었습니다.

기술주가 여전히 광범위한 주식시장의 버팀목 역할을 했지만, 투자자들이 원자재 가격 상승과 견조한 실적이 뒷받침되는 섹터로 순환매를 하면서 주도권은 점점 더 집중되는 양상을 보였습니다. 그 결과, 이번 주는 광범위한 시장 낙관론보다는 선별적 위험 선호가 두드러진 한 주였습니다.

경제 개요

시장에서는 에너지 가격 압력의 재부상과 다른 부문에서 점진적으로 완화되는 인플레이션 신호 사이에서 균형을 잡는 한 주를 보냈습니다. 유가 상승이 인플레이션 우려를 다시 불러일으킨 반면, 중앙은행들은 물가 압력이 목표치로 지속적으로 복귀하고 있다는 보다 명확한 증거가 나타날 때까지 금리가 제약적인 수준을 유지할 것임을 계속 시사했습니다. 이에 따라 투자자들은 더욱 선별적으로 접근하며, 견조한 실적을 보이는 기업을 선호하고 차입 비용 상승에 더 민감한 섹터에는 신중한 태도를 유지했습니다.

6월 FOMC 의사록은 연준의 신중한 입장을 재확인했습니다. 여러 정책위원들은 인플레이션이 예상보다 더 지속적일 경우 추가 긴축이 여전히 적절할 수 있다고 밝혀, 금리가 더 오랜 기간 높은 수준을 유지할 것이라는 기대를 강화했습니다.

ECB 역시 신중한 어조를 유지했으며, 최신 전망에서는 인플레이션이 2027년 초까지 목표치를 상회할 수 있음을 시사했습니다. 중동의 지정학적 긴장이 지속되며 에너지 가격을 지지한 것도 인플레이션 리스크를 투자자들의 주요 관심사로 남게 했습니다.

영국에서는 영란은행 관계자들 역시 국내 성장 둔화 신호에도 불구하고 인플레이션이 목표치를 상회하는 한 제약적인 정책 기조의 필요성을 강조했습니다.

경제 지표는 혼재되어 있으나 견조한 모습을 보였습니다. 미국의 신규 실업수당 청구 건수는 7월 4일 종료 주에 215,000건으로 감소해 노동시장이 급격히 약화되기보다는 점진적으로 식고 있음을 시사했습니다. 독일의 5월 산업생산은 0.9% 증가해 제조업 활동이 안정화되고 있음을 보여주었습니다.

중국은 대조적인 모습을 보였습니다. 6월 생산자물가지수는 전년 동기 대비 4.1% 상승한 반면, 소비자물가는 1.0%로 완화되어, 지속적인 비용 압력과 부진한 내수 수요가 동시에 나타났습니다. 중국인민은행은 지속적인 경기 부양을 위해 완화적 정책 기조를 유지했습니다.

주식, 채권, 원자재

시장에서는 인플레이션 우려가 재부상함에 따라 투자자들의 포지셔닝이 점점 더 선별적으로 나타났습니다.

미국에서는 S&P 500이 주중 7,575.39까지 상승했고, 나스닥 종합지수는 26,281.61까지 올랐습니다. 다우존스 산업평균지수는 52,637.01로 하락했는데, 이는 투자자들이 경기순환주에서 이탈했기 때문입니다. 기술주는 AI 관련 실적에 힘입어 계속해서 지지를 받았으나, 밸류에이션에 대한 면밀한 검토로 상승세가 점점 더 집중되는 양상을 보였습니다.

유럽 주식은 약세를 보였으며, STOXX Europe 600은 약 1.8% 하락했고, FTSE 100은 10,497.3으로 하락, 독일 DAX 역시 반도체 및 자동차주 약세가 산업생산 호조를 상쇄하며 압박을 받았습니다.

아시아 시장은 혼조세를 보였습니다. 홍콩 항셍지수는 정책 지원 기대감에 중국 기술주가 상승하며 3.5% 올라 24,175.12를 기록했습니다. 일본 주식은 정부의 국내 연기금 투자 확대 권고안이 투자심리를 개선하며 초반 약세에서 회복했습니다.

채권시장은 인플레이션에 대한 경계심이 재차 반영되었습니다. 미국 10년물 국채금리는 4.48%에서 4.54%로 상승했고, 2년물 국채금리는 4.13%에서 4.16%로 올랐습니다. 독일 10년물 분트금리는 3.0%를 상회했고, 영국 10년물 길트금리는 4.95% 부근을 유지해 금리가 제약적으로 유지될 것이라는 기대를 강화했습니다.

원자재 시장은 지정학적 이슈에 의해 움직였습니다. 브렌트유는 중동 긴장 고조로 배럴당 76.01달러까지 상승했고, 금은 실질금리 상승으로 비수익 자산에 대한 수요가 줄며 온스당 4,103.23달러로 하락했습니다.

전반적으로, 자산군별 성과는 견조한 실적을 보이는 기업에 대한 보상이 이어지는 한편, 인플레이션, 금리 기대치, 지정학적 이슈에 점점 더 민감하게 반응하는 시장의 모습을 반영했습니다.

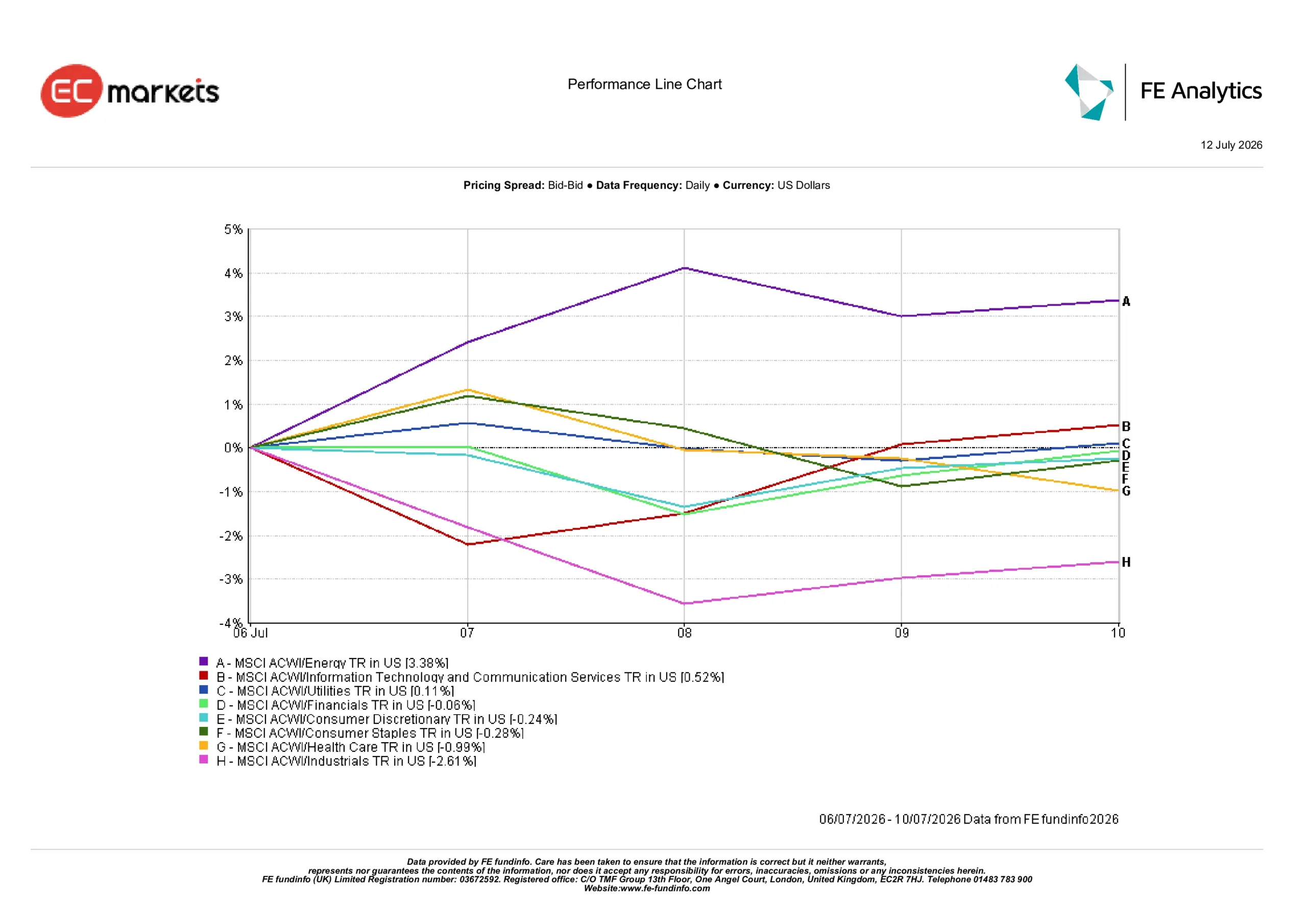

섹터별 성과

섹터별 성과는 원자재 가격 상승의 수혜를 받는 분야에 대한 투자자 선호와, 비용 상승 및 금융여건 긴축에 노출된 섹터에 대한 신중한 태도를 반영했습니다.

에너지는 유가 상승으로 생산업체 전망이 개선되며 3.38%의 수익률로 가장 큰 상승을 기록했습니다. 정보기술 및 커뮤니케이션 서비스는 밸류에이션 우려에도 불구하고 장기 AI 투자에 대한 신뢰가 이어지며 0.52% 상승했습니다.

유틸리티는 방어적 실적에 대한 꾸준한 수요를 반영하며 0.11% 상승했고, 금융주는 금리 상승의 이점이 금융여건 긴축에 따른 대출활동 위축 우려로 상쇄되며 0.06% 하락했습니다.

임의소비재는 0.24% 하락, 필수소비재는 0.28% 하락, 헬스케어는 0.99% 하락하며 투자자들이 실적 전망을 재평가하는 모습을 보였습니다.

산업재는 원자재 비용 상승, 무역 불확실성, 공급망 우려로 투자심리가 위축되며 2.61% 하락해 가장 부진한 성과를 기록했습니다.

섹터별 성과 2026년 7월 6일~10일

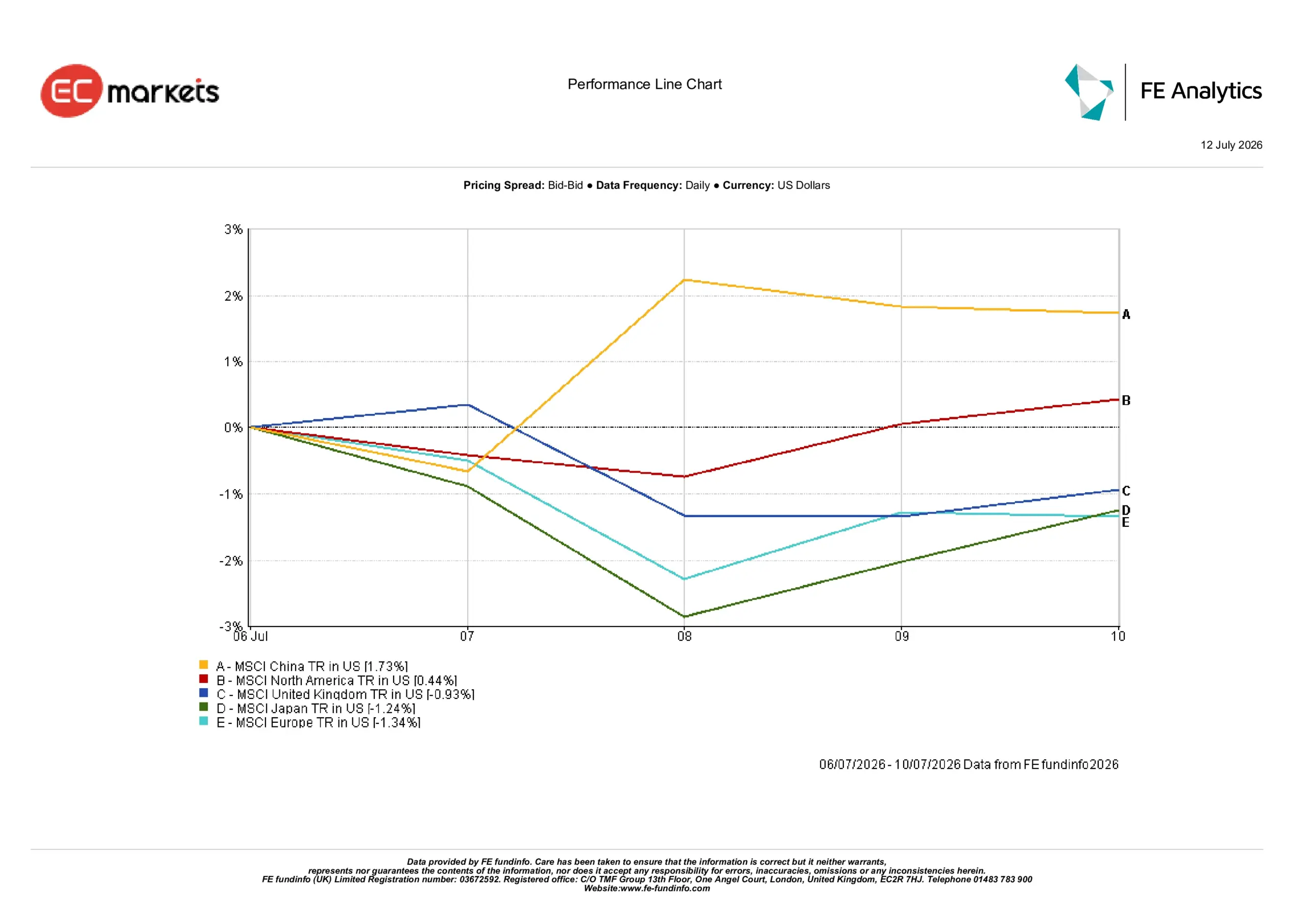

지역별 시장

지역별 성과는 투자자들이 경기순환 노출에 대해 더욱 선별적으로 접근함에 따라 점점 더 큰 차별화가 나타났음을 보여주었습니다.

중국은 기술주에 대한 관심 회복, 지속적인 정책 지원, 비교적 안정적인 환율에 힘입어 1.73%로 가장 높은 수익률을 기록했습니다. 북미는 채권금리 상승에도 불구하고 AI 관련 기업의 강세에 힘입어 0.44% 상승했습니다.

영국은 길트금리 상승과 헬스케어 약세가 방어주 강세를 상쇄하며 0.93% 하락했습니다. 일본은 주 초 기술주 약세가 이후 회복세를 상쇄하며 1.24% 하락했습니다.

유럽은 에너지 가격 상승과 반도체, 자동차 업종의 지속적인 약세로 1.34% 하락하며 가장 부진한 지역이었습니다.

지역별 성과 2026년 7월 6일~10일

통화 시장

통화시장은 주로 통화정책 기대치와 국채 수익률 차이에 의해 움직였습니다.

EUR/USD는 유럽의 에너지 전망과 경제 성장 둔화 우려로 1.1441에서 1.1414로 하락하며 단일통화에 부담을 주었습니다.

GBP/USD는 영란은행이 제약적 정책을 유지할 것이라는 기대가 이어지며 1.3352에서 1.3407로 상승해 파운드화가 강세를 보였습니다.

USD/JPY는 미국과 일본의 금리 기대치 격차를 반영하며 161.36에서 161.70으로 소폭 상승했습니다. 주 후반 연기금 국내 투자 확대 권고안 발표로 엔화가 일부 반등했으나, 초반 약세를 만회하기에는 부족했습니다.

GBP/JPY는 파운드화의 엔화 대비 강세를 반영하며 215.45에서 216.80으로 상승했습니다.

전반적으로 외환시장은 이번 주의 주요 거시경제 테마, 즉 통화정책 기대치가 통화 성과의 주된 동인임을 재확인했습니다.

전망 및 다음 주 주요 이슈

이제 시장의 관심은 향후 발표될 인플레이션 지표가 채권시장의 경계심을 뒷받침할지에 쏠려 있습니다. 투자자들은 미국의 CPI, PPI 발표와 소매판매, 산업생산, 소비자심리지수 등을 주목하며, 금융여건의 제약이 경제에 미치는 영향을 추가로 확인할 예정입니다.

시장에서는 또한 중앙은행의 커뮤니케이션을 통해 정책당국이 지속적인 인플레이션과 불균등한 글로벌 성장 사이에서 어떻게 균형을 잡고 있는지에 대한 단서를 찾으려 할 것입니다. 유럽과 영국에서는 에너지 가격 변동이 이어질 경우 최근 정책 가이드라인이 여전히 적절한지 주목할 것입니다.

중국은 정책 지원의 중요한 원천으로 남을 것으로 예상되며, 투자자들은 추가 조치가 내수 수요를 강화하고 경제 전반에 대한 신뢰를 유지할 수 있을지 주시할 것입니다.

당분간 시장은 점점 더 선별적으로 움직일 전망입니다. 투자자들은 견조한 실적이 뒷받침되는 기업과 지역을 선호하는 한편, 금리 상승, 에너지 가격 고공행진, 글로벌 성장 둔화에 더 민감한 분야에는 신중한 태도를 유지하고 있습니다.