Temores Renovados de Inflação do Petróleo Testam a Alta da IA | Resumo Semanal do Mercado: 6-10 de julho de 2026

Os mercados passaram a segunda semana de julho equilibrando preocupações renovadas com a inflação diante de resultados corporativos resilientes e força contínua nas ações relacionadas à inteligência artificial. A alta dos preços do petróleo e o aumento dos rendimentos dos títulos reacenderam dúvidas sobre a rapidez com que os bancos centrais poderão começar a flexibilizar a política monetária, levando os investidores a se tornarem mais seletivos em seus posicionamentos.

Enquanto a tecnologia continuou sustentando os mercados acionários mais amplos, a liderança tornou-se cada vez mais concentrada à medida que os investidores migraram para setores beneficiados por preços mais altos de commodities e lucros resilientes. O resultado foi uma semana marcada por uma tomada de risco seletiva, em vez de otimismo generalizado no mercado.

Visão Econômica

Os mercados passaram a semana equilibrando pressões renovadas nos preços de energia com sinais de que a inflação está gradualmente cedendo em outras áreas. Embora os preços mais altos do petróleo tenham reacendido preocupações com a inflação, os bancos centrais continuaram sinalizando que as taxas de juros provavelmente permanecerão restritivas até que haja evidências mais claras de que as pressões de preços estão retornando de forma sustentável para a meta. Como resultado, os investidores tornaram-se mais seletivos, favorecendo empresas com lucros resilientes, ao mesmo tempo em que permanecem cautelosos em relação a setores mais expostos a custos de financiamento mais altos.

A ata do FOMC de junho reforçou a postura cautelosa do Federal Reserve. Vários formuladores de política indicaram que um aperto adicional ainda pode ser apropriado se a inflação se mostrar mais persistente do que o esperado, reforçando as expectativas de que as taxas de juros podem permanecer elevadas por mais tempo.

O BCE também manteve um tom comedido, com projeções atualizadas indicando que a inflação pode permanecer acima da meta até o início de 2027. Juntamente com as tensões geopolíticas contínuas no Oriente Médio, que continuaram sustentando os preços da energia, isso manteve os riscos inflacionários firmemente no radar dos investidores.

No Reino Unido, autoridades do Banco da Inglaterra também enfatizaram a necessidade de uma postura de política restritiva enquanto a inflação permanecer acima da meta, apesar de sinais de que o crescimento doméstico está desacelerando.

Os dados econômicos apresentaram um quadro misto, porém resiliente. Os pedidos iniciais de auxílio-desemprego nos EUA caíram para 215.000 na semana encerrada em 4 de julho, sugerindo que o mercado de trabalho está esfriando gradualmente, em vez de enfraquecer bruscamente. A produção industrial da Alemanha subiu 0,9% em maio, oferecendo mais evidências de que a atividade manufatureira está se estabilizando.

A China apresentou um quadro contrastante. Os preços ao produtor subiram 4,1% em relação ao ano anterior em junho, enquanto a inflação ao consumidor desacelerou para 1,0%, destacando pressões persistentes de custos juntamente com uma demanda doméstica contida. O Banco Popular da China manteve uma postura acomodatícia, continuando a apoiar o crescimento econômico em meio à incerteza persistente.

Ações, Títulos e Commodities

Os mercados refletiram um posicionamento cada vez mais seletivo dos investidores à medida que as preocupações com a inflação ressurgiram.

Nos Estados Unidos, o S&P 500 subiu para 7.575,39 durante a semana, enquanto o Nasdaq Composite avançou para 26.281,61. O Dow Jones Industrial Average recuou para 52.637,01 à medida que os investidores migraram para longe dos setores mais cíclicos. A tecnologia continuou atraindo suporte devido aos lucros relacionados à IA, embora os ganhos tenham se tornado cada vez mais concentrados à medida que as avaliações passaram a ser mais escrutinadas.

As ações europeias enfraqueceram, com o STOXX Europe 600 caindo cerca de 1,8%, o FTSE 100 recuando para 10.497,3 e o DAX da Alemanha sob pressão, já que a fraqueza nos setores de semicondutores e automotivo superou os dados mais fortes de produção industrial.

Os mercados asiáticos apresentaram desempenho misto. O Hang Seng de Hong Kong subiu 3,5% para 24.175,12, à medida que as expectativas de continuidade do apoio à política impulsionaram as ações de tecnologia chinesas. As ações japonesas se recuperaram das perdas iniciais após propostas do governo incentivando maior investimento dos fundos de pensão domésticos, o que melhorou o sentimento.

Os mercados de títulos refletiram uma cautela renovada em relação à inflação. O rendimento do Treasury de 10 anos dos EUA subiu de 4,48% para 4,54%, enquanto o rendimento do Treasury de dois anos aumentou de 4,13% para 4,16%. O rendimento do Bund alemão de 10 anos ultrapassou 3,0%, enquanto o gilt de 10 anos do Reino Unido permaneceu próximo de 4,95%, reforçando as expectativas de que as taxas de juros permanecerão restritivas.

Os mercados de commodities foram impulsionados por desenvolvimentos geopolíticos. O Brent subiu para US$ 76,01 por barril, com as tensões no Oriente Médio sustentando os preços, enquanto o ouro recuou para US$ 4.103,23 por onça, já que rendimentos reais mais altos reduziram a demanda por ativos sem rendimento.

No geral, o desempenho entre classes de ativos refletiu um mercado que continua a recompensar lucros resilientes, ao mesmo tempo em que permanece cada vez mais sensível à inflação, expectativas de taxas de juros e desenvolvimentos geopolíticos.

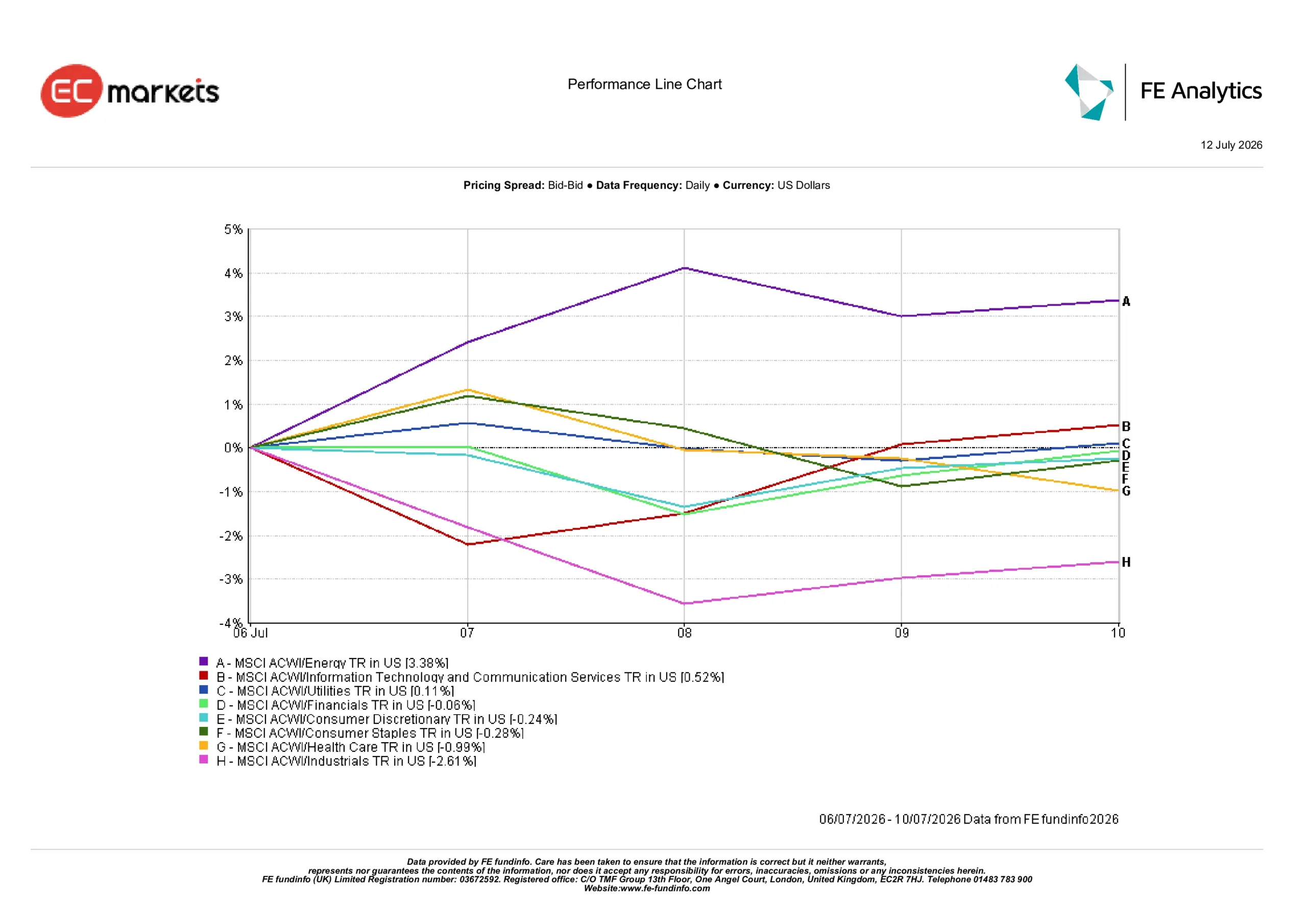

Desempenho Setorial

O desempenho setorial refletiu a preferência dos investidores por áreas beneficiadas por preços mais altos de commodities, ao mesmo tempo em que permaneceram mais cautelosos em relação a setores expostos ao aumento de custos e condições financeiras mais restritivas.

Energia liderou os ganhos com um retorno de 3,38%, já que os preços mais altos do petróleo melhoraram as perspectivas para os produtores. Tecnologia da Informação & Serviços de Comunicação avançaram 0,52%, apoiados pela confiança contínua no investimento de longo prazo em IA, apesar das crescentes preocupações com avaliações.

Utilidades somaram 0,11%, refletindo demanda estável por lucros defensivos, enquanto o setor financeiro recuou 0,06%, já que o benefício das taxas de juros mais altas foi compensado por preocupações de que condições financeiras mais restritivas possam pesar sobre a atividade de crédito futura.

Consumo Discricionário caiu 0,24%, Bens de Consumo recuaram 0,28% e Saúde recuou 0,99%, à medida que os investidores reavaliaram as perspectivas de lucros.

Indústrias registraram o desempenho mais fraco, caindo 2,61%, já que custos de insumos mais altos, incertezas comerciais e preocupações com a cadeia de suprimentos pesaram sobre o sentimento.

Desempenho Setorial de 6 a 10 de julho de 2026

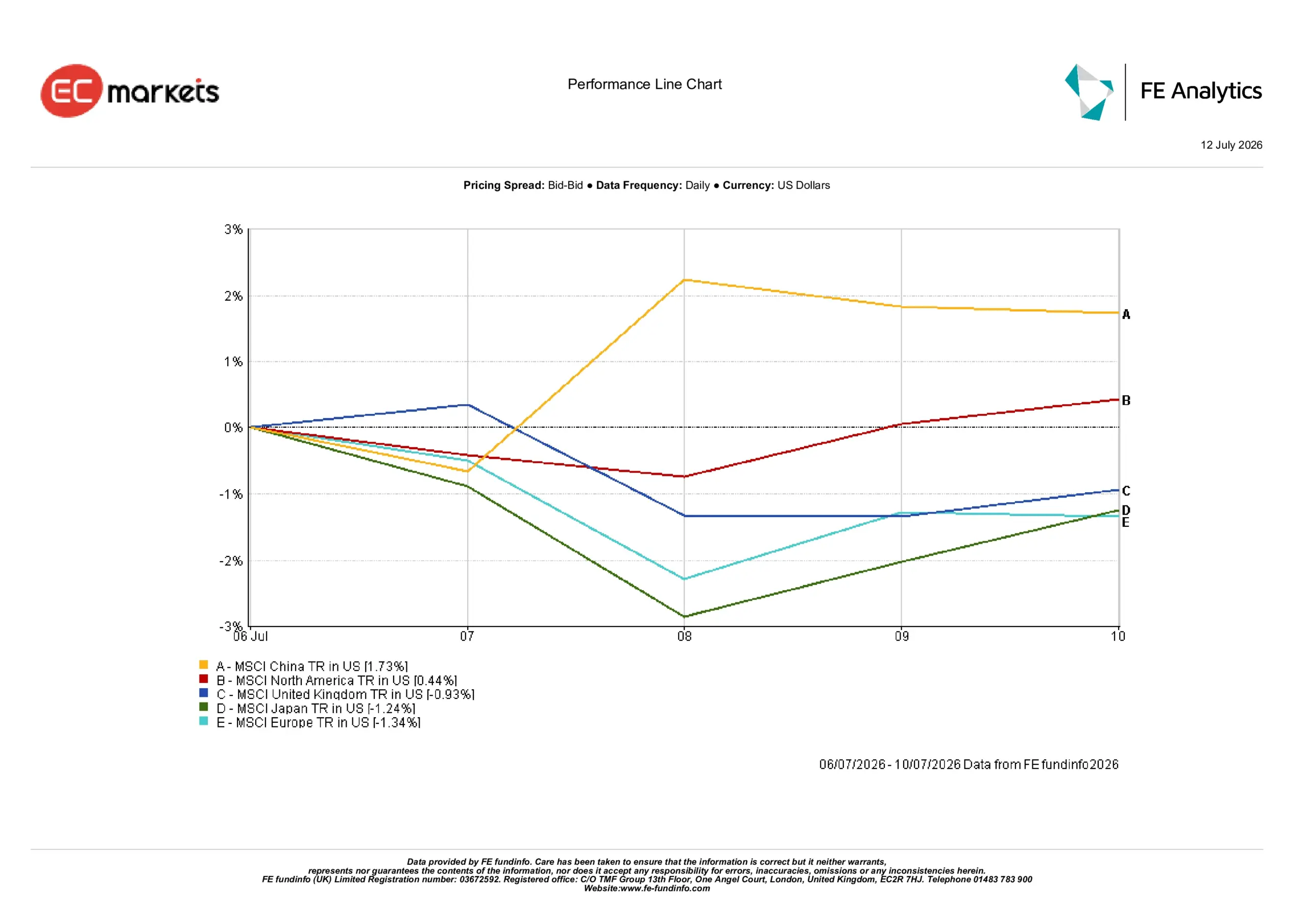

Mercados Regionais

O desempenho regional destacou uma divergência crescente à medida que os investidores se tornaram mais seletivos sobre onde desejam exposição cíclica.

A China apresentou o retorno mais forte, com 1,73%, apoiada pelo renovado interesse em ações de tecnologia, continuidade do apoio à política e uma moeda relativamente estável. A América do Norte veio em seguida, com um ganho de 0,44%, sustentada pela força contínua das empresas relacionadas à IA, apesar dos rendimentos mais altos dos títulos.

O Reino Unido recuou 0,93%, já que os rendimentos mais altos dos gilts e a fraqueza em Saúde superaram o suporte dos setores defensivos. O Japão caiu 1,24%, já que a fraqueza no início da semana em ações de tecnologia superou a recuperação subsequente.

A Europa foi a região de pior desempenho, caindo 1,34% em meio a preços de energia mais altos e fraqueza contínua nos setores de semicondutores e automotivo.

Desempenho Regional de 6 a 10 de julho de 2026

Mercados Cambiais

Os mercados cambiais permaneceram impulsionados principalmente por expectativas divergentes de política monetária e rendimentos de títulos soberanos.

O EUR/USD recuou de 1,1441 para 1,1414, já que preocupações com a perspectiva energética da Europa e o crescimento econômico mais lento continuaram pesando sobre a moeda única.

O GBP/USD fortaleceu-se de 1,3352 para 1,3407, já que as expectativas de que o Banco da Inglaterra manterá uma política restritiva continuaram sustentando a libra esterlina.

O USD/JPY subiu de 161,36 para 161,70, refletindo a diferença contínua entre as expectativas de taxas de juros dos EUA e do Japão. Embora o iene tenha recuperado parte do terreno no final da semana após propostas incentivando maior investimento dos fundos de pensão domésticos, o movimento não foi suficiente para reverter a fraqueza anterior.

O GBP/JPY subiu de 215,45 para 216,80, refletindo a resiliência da libra esterlina em relação à moeda japonesa.

No geral, os mercados de câmbio continuaram reforçando o tema macro dominante da semana: as expectativas de política monetária permanecem como principal motor do desempenho das moedas.

Perspectivas e a Próxima Semana

A atenção agora se volta para saber se os próximos dados de inflação reforçarão a cautela renovada do mercado de títulos. Os investidores acompanharão de perto os dados de CPI e PPI dos EUA, juntamente com vendas no varejo, produção industrial e sentimento do consumidor, em busca de mais evidências de como as condições financeiras restritivas estão afetando a economia.

Os mercados também continuarão avaliando a comunicação dos bancos centrais em busca de orientações sobre como as autoridades estão equilibrando a inflação persistente com o crescimento global desigual. Na Europa e no Reino Unido, os investidores observarão se as orientações recentes de política permanecem adequadas caso os preços da energia continuem oscilando.

A China deve continuar sendo uma importante fonte de apoio à política, com os investidores monitorando se novas medidas podem fortalecer a demanda doméstica ao mesmo tempo em que mantêm a confiança na economia mais ampla.

Por ora, os mercados permanecem cada vez mais seletivos. Os investidores continuam favorecendo empresas e regiões apoiadas por lucros resilientes, ao mesmo tempo em que permanecem cautelosos em relação a áreas mais sensíveis a taxas de juros mais altas, preços elevados de energia e desaceleração do crescimento global.