新一轮石油通胀担忧考验人工智能行情 | 每周市场回顾:2026年7月6日至10日

7月第二周,市场在通胀担忧再起、企业盈利依然强劲以及人工智能相关股票持续走强之间寻求平衡。油价上涨和债券收益率走高,再次引发了投资者对央行何时能够开始放松政策的疑问,促使投资者在仓位选择上变得更加谨慎。

尽管科技板块继续支撑大盘,但市场领涨板块愈发集中,投资者转向受益于大宗商品价格上涨和盈利韧性的板块。本周市场以选择性风险偏好为主,而非普遍的乐观情绪。

经济概览

本周,市场在能源价格压力再现与其他领域通胀逐步缓解的迹象之间寻求平衡。尽管油价上涨重新引发了对通胀的担忧,央行仍持续释放信号,表示在价格压力明显且可持续地回落至目标区间之前,利率可能会保持在限制性水平。因此,投资者变得更加谨慎,偏好盈利韧性强的公司,同时对受高借贷成本影响较大的板块保持谨慎。

6月FOMC会议纪要强化了美联储的谨慎立场。多位决策者表示,如果通胀比预期更为顽固,进一步收紧政策仍是合适的,这加深了市场对利率可能在高位维持更久的预期。

欧洲央行同样保持了审慎基调,最新预测显示通胀可能在2027年初之前仍高于目标水平。加之中东地缘政治紧张局势持续推高能源价格,使得通胀风险始终受到投资者关注。

在英国,尽管国内经济增长放缓迹象明显,英格兰银行官员仍强调在通胀高于目标水平时需维持紧缩政策立场。

经济数据整体表现韧性但分化。美国截至7月4日当周初请失业金人数降至21.5万,显示劳动力市场正在逐步降温而非急剧转弱。德国5月工业产出环比增长0.9%,进一步表明制造业活动趋于稳定。

中国则呈现出不同局面。6月PPI同比上涨4.1%,而CPI回落至1.0%,凸显成本压力持续存在的同时,国内需求依然低迷。中国人民银行继续维持宽松政策立场,在不确定性持续的背景下支持经济增长。

股票、债券与大宗商品

随着通胀担忧再现,市场反映出投资者仓位选择日益谨慎。

美国方面,标普500指数本周升至7,575.39点,纳斯达克综合指数升至26,281.61点。道琼斯工业平均指数则回落至52,637.01点,因投资者从周期性板块撤出。科技板块继续受益于AI相关盈利,但随着估值受到更严格审视,涨幅愈发集中。

欧洲股市走弱,STOXX欧洲600指数下跌约1.8%,富时100指数降至10,497.3点,德国DAX指数承压,半导体和汽车板块的疲软抵消了工业产出数据的利好。

亚洲市场表现分化。香港恒生指数上涨3.5%至24,175.12点,受益于政策持续支持和中国科技股走强。日本股市在政府提出鼓励养老金加大国内投资的提议后,扭转早期跌势,情绪有所改善。

债券市场反映出对通胀的谨慎情绪。美国10年期国债收益率从4.48%升至4.54%,2年期国债收益率从4.13%升至4.16%。德国10年期国债收益率升至3.0%以上,英国10年期国债收益率维持在4.95%附近,强化了利率将保持在限制性水平的预期。

大宗商品市场受地缘政治影响。布伦特原油价格升至每桶76.01美元,中东紧张局势支撑油价;黄金价格回落至每盎司4,103.23美元,因实际收益率上升削弱了对无收益资产的需求。

总体来看,跨资产表现显示市场继续青睐盈利韧性强的公司,同时对通胀、利率预期和地缘政治发展愈发敏感。

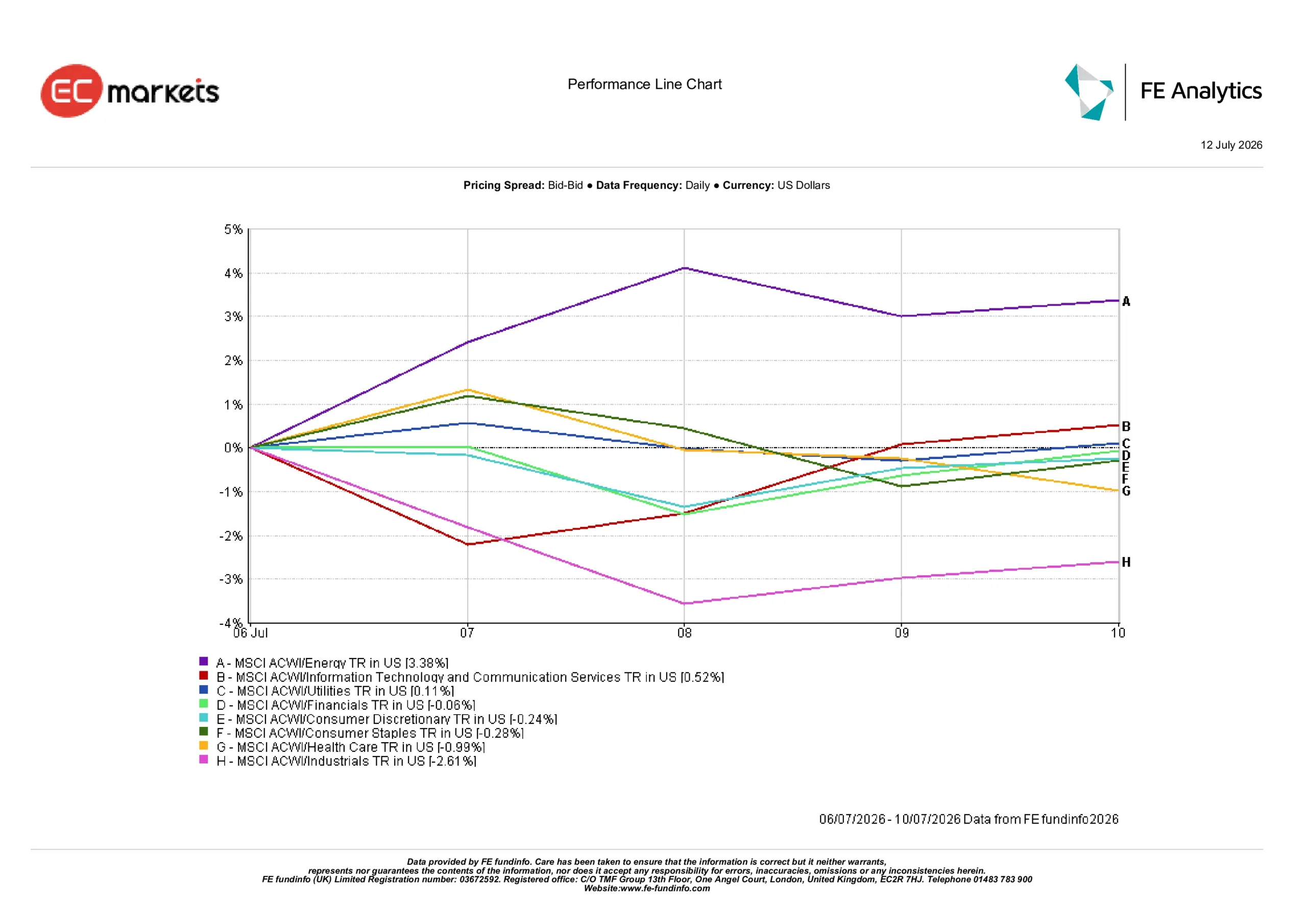

行业表现

行业表现反映出投资者偏好受益于大宗商品价格上涨的领域,同时对受成本上升和金融环境收紧影响较大的板块更为谨慎。

能源板块以3.38%的涨幅领涨,油价上涨改善了生产商前景。信息技术与通信服务板块上涨0.52%,尽管估值担忧加剧,但对AI长期投资的信心仍在支撑板块表现。

公用事业板块上涨0.11%,反映出对防御性盈利的稳定需求;金融板块下跌0.06%,因利率上升带来的利好被金融环境收紧可能抑制未来信贷活动的担忧所抵消。

可选消费板块下跌0.24%,必需消费品下跌0.28%,医疗保健板块回落0.99%,投资者重新评估盈利前景。

工业板块表现最弱,下跌2.61%,因原材料成本上升、贸易不确定性和供应链担忧拖累市场情绪。

2026年7月6日至10日行业表现

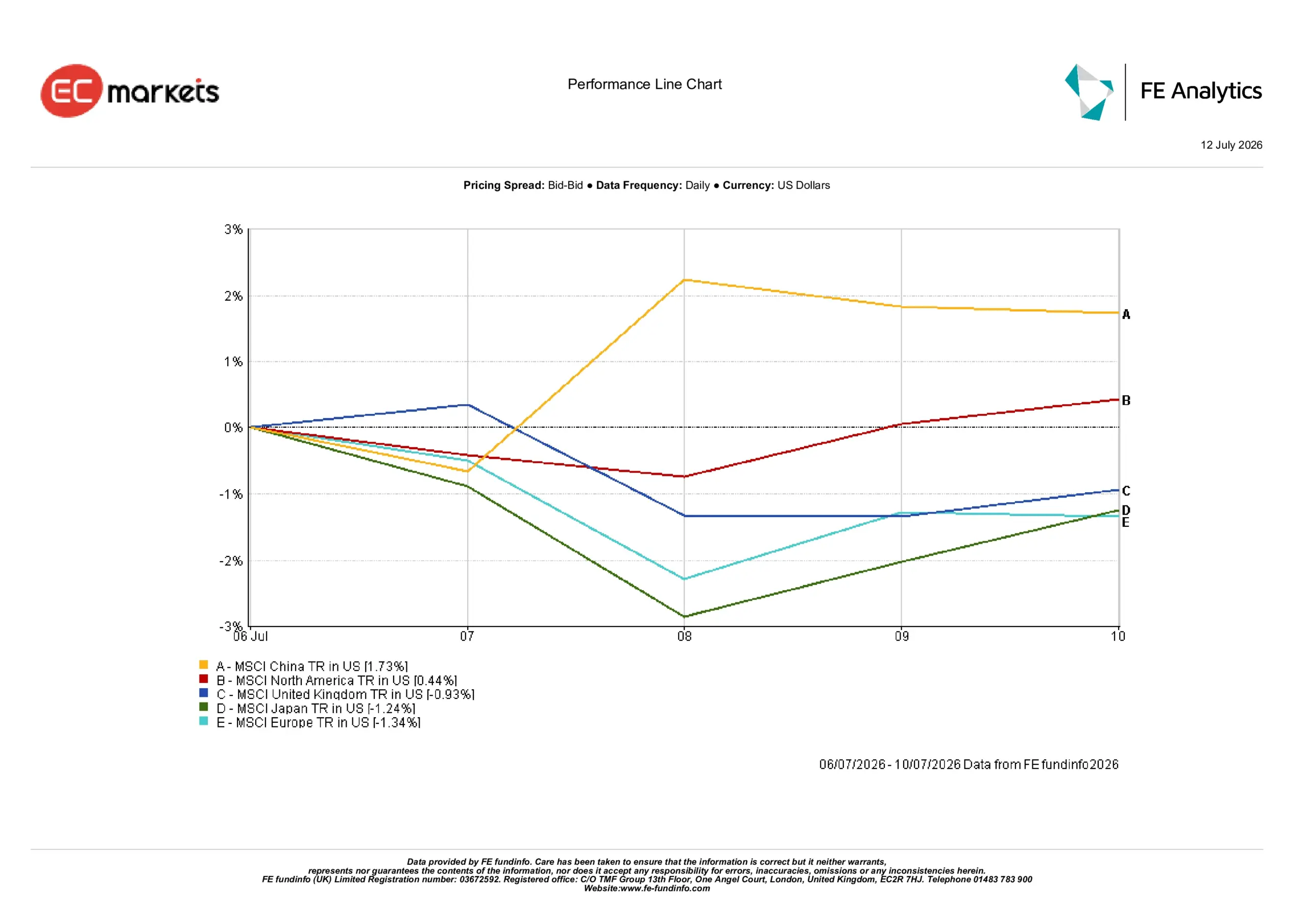

区域市场

区域表现显示出分化加剧,投资者对周期性敞口的选择更加谨慎。

中国以1.73%的涨幅领跑,受益于科技股再获青睐、政策持续支持以及人民币相对稳定。北美上涨0.44%,尽管债券收益率上升,但AI相关公司持续强劲表现支撑了市场。

英国下跌0.93%,因国债收益率上升和医疗保健板块走弱抵消了防御性板块的支撑。日本下跌1.24%,因周初科技股走弱影响了后续的反弹。

欧洲是表现最弱的地区,下跌1.34%,受能源价格上涨和半导体及汽车板块持续疲软拖累。

2026年7月6日至10日区域表现

外汇市场

外汇市场主要受货币政策预期分化和主权债券收益率驱动。

受欧洲能源前景和经济增长放缓担忧影响,欧元/美元从1.1441回落至1.1414。

英镑/美元从1.3352升至1.3407,因市场预期英格兰银行将维持紧缩政策,继续支撑英镑。

美元/日元从161.36升至161.70,反映出美日利率预期的持续差距。尽管日本政府提出鼓励养老金加大国内投资的建议后,日元在周后期有所反弹,但不足以扭转早前的弱势。

英镑/日元从215.45升至216.80,反映出英镑对日元的韧性。

总体来看,外汇市场继续强化本周的主导宏观主题:货币政策预期仍是汇率表现的主要驱动力。

展望与下周前瞻

市场关注焦点转向即将公布的通胀数据是否会强化债券市场的谨慎情绪。投资者将密切关注美国CPI和PPI数据发布,以及零售销售、工业产出和消费者信心数据,以进一步评估紧缩的金融环境对经济的影响。

市场还将继续关注央行沟通,寻找政策制定者如何在通胀持续与全球增长不均衡之间寻求平衡的指引。在欧洲和英国,投资者将关注近期政策指引在能源价格持续波动情况下是否仍然适用。

中国预计仍将是重要的政策支持来源,投资者将关注是否有更多措施能够提振国内需求,同时维持对整体经济的信心。

目前,市场依然趋于选择性。投资者继续偏好盈利韧性强的公司和地区,同时对对利率上升、能源价格高企和全球增长放缓更为敏感的领域保持谨慎。