勞動數據轉弱與通膨降溫支持更廣泛的市場輪動 | 每週市場回顧:2026 年 6 月 29 日 - 7 月 3 日

踏入七月,隨著通膨放緩和勞動市場降溫的跡象降低了市場對央行需要進一步收緊政策的擔憂,投資者情緒有所改善。這一轉變支持全球市場出現更廣泛的參與,市場領導地位也在近幾個月來少數幾次擴展至科技板塊以外。

雖然主要經濟體的增長仍不均衡,但具韌性的企業盈利、正在放緩的價格壓力和回落的債券收益率,促使投資者以更均衡的方式看待風險。結果是,該週的市場特點是領導面擴大,而非繼續依賴大型科技股。

經濟概覽

本週開始時,市場正在評估即將公布的經濟數據是否會改變央行政策前景。週初,較強勁的美國職位空缺數據強化了利率可能維持在高位更長時間的預期。然而,週後段較疲軟的勞動市場數據,加上歐元區通膨降溫,幫助改善了市場情緒,並進一步支持政策制定者可繼續採取審慎政策取向的預期。

在美國,5 月 JOLTS 職位空缺維持在 760 萬個,隨後 6 月非農就業人數僅增加 57,000 人。失業率小幅降至 4.2%,主要是因為勞動參與率下降,而平均時薪按月上升 0.3%,按年上升 3.5%。整體而言,數據顯示勞動市場正在降溫,但並未重新引發工資壓力,從而降低了市場對聯準會短期內進一步收緊政策的預期。

在歐洲,德國初步通膨率由 2.7% 放緩至 2.4%,而歐元區整體通膨放緩至 2.8%,核心通膨則降至 2.4%。商業活動也出現企穩跡象,歐元區綜合 PMI 回升至 50 水平。儘管增長仍然低迷,但通膨放緩增強了市場對歐洲央行可繼續採取審慎政策取向的信心。

其他地區方面,中國官方製造業 PMI 回到 50.3 的擴張區間,顯示儘管內需疲弱,出口導向型行業仍具韌性。英國表現仍較疲軟,服務業和綜合 PMI 均低於 50,而日本商業活動則有所增強,兩項 PMI 均有所改善。整體而言,本週數據顯示全球增長仍不均衡,但韌性足以支持市場出現更廣泛的輪動,而不只是轉向防禦性配置。

股票、債券與大宗商品

股票市場

隨著較疲軟的美國勞動市場數據緩解了市場對聯準會進一步收緊政策的擔憂,並鼓勵投資者將配置範圍擴大至今年大部分時間主導市場的科技股以外,市場在本週收於較強水平。

在美國,道瓊斯工業平均指數本週上升 2.0%,標普 500 指數上升 1.8%,納斯達克綜合指數上升 2.1%。雖然科技股繼續表現良好,但在今年早些時候大幅上漲後,半導體和 AI 相關公司出現獲利回吐。

歐洲股市表現優於許多全球同業,原因是通膨放緩和具吸引力的估值吸引投資者重新流入該地區。STOXX Europe 600 指數上升 2.6%,德國 DAX 指數再創歷史新高,FTSE 100 指數收於 10,679.03。

亞洲市場也收高。日本日經 225 指數上升 1.5%,受較強服務業活動支持;中國恒生指數上升 1.3%,上證綜合指數上升 0.4%。然而,圍繞內需疲弱和房地產行業的持續擔憂,仍限制了中國股市的漲幅。

債券

債券市場反映出政策預期出現溫和轉變。美國 10 年期國債收益率回落至約 4.45%,而 2 年期國債收益率收於接近 4.13%,因市場降低了對聯準會短期內再次加息的預期。德國 10 年期國債收益率維持在接近 2.92%,而英國國債收益率仍相對偏高,因投資者繼續評估英國的通膨前景。

大宗商品

大宗商品市場相對穩定。隨著荷姆茲海峽航運狀況改善,以及美伊之間的試探性外交緩解供應擔憂,布蘭特原油收於每桶接近 71.94 美元。由於美國國債收益率下降和美元走軟提升了對防禦性資產的需求,黃金回升至每盎司約 4,174 美元。

整體而言,跨資產表現顯示投資者對擴大科技板塊以外的配置越來越有信心,同時仍偏好受具韌性的盈利和改善中的宏觀經濟環境支持的領域。

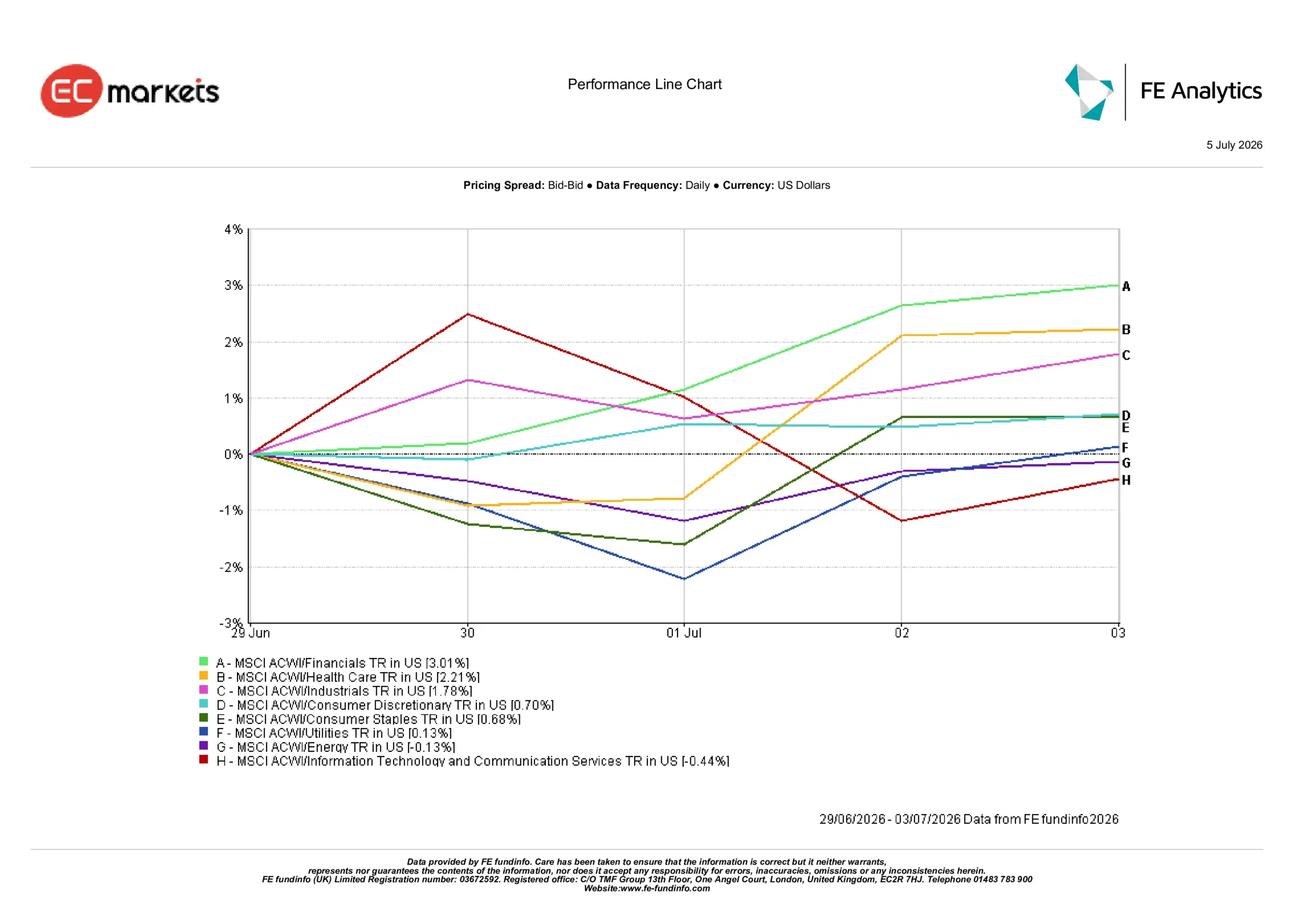

板塊表現

板塊表現進一步印證了本週市場領導面的擴大,投資者輪動至金融、醫療保健和工業板塊,同時降低對今年早些時候顯著跑贏市場的部分科技板塊的敞口。

金融板塊表現最強,回報率為 3.01%,其次是醫療保健的 2.21% 和工業的 1.78%。對聯準會短期內進一步收緊政策預期的下降,以及對歐洲前景信心的改善,鼓勵投資者將配置擴大至科技板塊以外。

非必需消費品上升 0.70%,必需消費品上升 0.68%,公用事業上升 0.13%,顯示即使整體市場情緒改善,投資者仍繼續偏好盈利具韌性的企業。

能源板塊下跌 0.13%,因布蘭特原油回吐部分地緣政治風險溢價;而資訊科技與通訊服務下跌 0.44%,因投資者在 AI 驅動的漲勢經歷長時間跑贏後,繼續從相關板塊輪出。

6 月 29 日至 7 月 3 日板塊表現

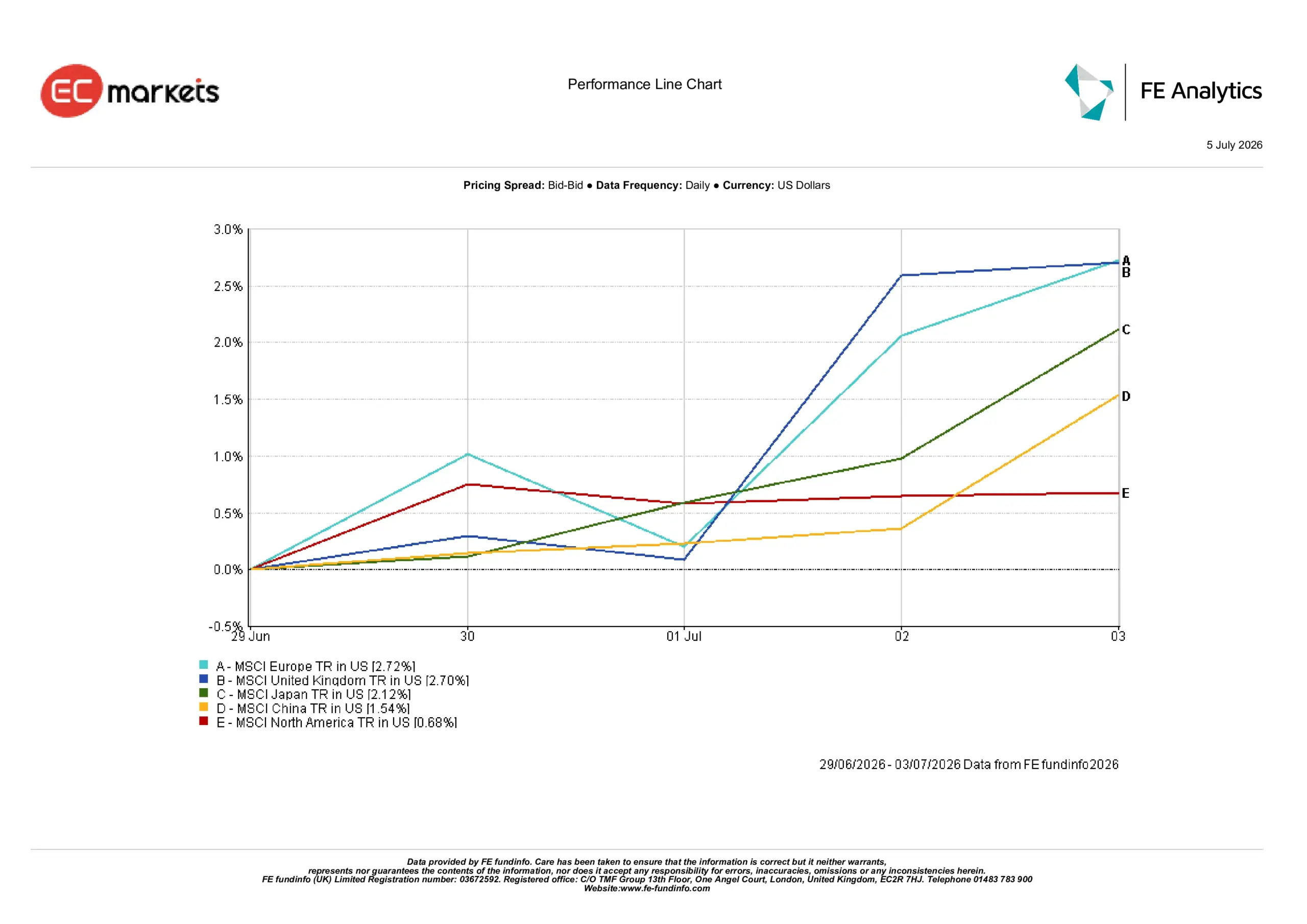

區域市場

區域表現也反映出市場輪動正在擴大,歐洲和英國表現領先,原因是通膨放緩和具吸引力的估值吸引投資者重新流入該地區。

歐洲錄得最強回報,達 2.72%,略高於英國的 2.70%。日本上升 2.12%,中國回報率為 1.54%,而北美則以 0.68% 的漲幅落後。

歐洲的優異表現反映了通膨放緩、估值具吸引力以及更加多元化的板塊組合。儘管英國國內調查數據較疲弱,但英國也受益於許多相同因素;而北美較高的大型科技股權重,則在投資者分散配置至其他板塊時,抑制了整體漲幅。

日本受到服務業活動改善和內需轉強的支持,而中國的漲幅仍相對受限,因政策制定者繼續依賴漸進式而非激進的刺激措施。

6 月 29 日至 7 月 3 日區域表現

貨幣市場

隨著本週推進,美元動能減弱。

EUR/USD 由 6 月 29 日的 1.1391 升至 7 月 3 日的 1.1437,而 GBP/USD 由 1.3208 升至 1.3352。這些走勢反映出較疲軟的美國勞動市場數據降低了對聯準會短期內進一步收緊政策的預期,而市場繼續預期英國央行相較於其他幾家主要央行將維持較為限制性的政策立場,也為英鎊提供支持。

USD/JPY 由 161.76 回落至 161.38,因較低的美國國債收益率為日圓提供部分緩解,儘管由於美國和日本之間的利率差距仍然較大,走勢仍有限。GBP/JPY 由 213.56 升至 215.48,反映英鎊兌日圓的整體強勢。

整體而言,貨幣市場反映出美元強勢有所放緩,而不是利率前景出現更廣泛轉變。

展望與本週焦點

市場關注點現在將轉向近期跨市場輪動能否持續。投資者將密切審視聯準會會議紀要,以進一步了解政策制定者如何在通膨仍高於目標的背景下評估較疲軟的勞動市場狀況。市場也將關注歐洲和亞洲的發展,以尋找更多證據,證明通膨正在放緩且增長沒有顯著放緩。

在布蘭特原油回落至衝突前水平附近後,油價也可能繼續成為焦點,因為任何中東供應的再度中斷,都可能迅速影響通膨預期和債券收益率。

雖然近期數據降低了進一步收緊政策的即時迫切性,但投資者仍對即將公布的通膨和勞動市場數據高度敏感。目前,市場似乎越來越願意將參與範圍擴大至科技板塊以外,儘管這一輪動能否持續,仍將取決於通膨、增長和央行政策之間的平衡。