Data Buruh Lebih Lemah dan Inflasi Mereda Menyokong Putaran Pasaran yang Lebih Meluas | Ringkasan Pasaran Mingguan: 29 Jun - 3 Julai 2026

Pasaran memasuki bulan Julai dengan sentimen pelabur yang bertambah baik apabila tanda-tanda inflasi yang mereda dan pasaran buruh yang menyejuk mengurangkan kebimbangan bahawa bank pusat perlu mengetatkan dasar dengan lebih lanjut. Peralihan ini menyokong penyertaan yang lebih meluas di seluruh pasaran global, dengan kepimpinan pasaran berkembang melangkaui sektor teknologi buat salah satu kali pertama dalam beberapa bulan kebelakangan ini.

Walaupun pertumbuhan kekal tidak sekata merentasi ekonomi utama, pendapatan korporat yang berdaya tahan, tekanan harga yang semakin sederhana dan hasil bon yang menurun menggalakkan pelabur mengambil pendekatan yang lebih seimbang terhadap risiko. Hasilnya ialah satu minggu yang ditakrifkan oleh kepimpinan pasaran yang semakin meluas, bukannya pergantungan berterusan kepada saham teknologi bermodal besar.

Gambaran Keseluruhan Ekonomi

Pasaran memulakan minggu dengan menilai sama ada data ekonomi yang akan datang akan mengubah prospek dasar bank pusat. Pada awal minggu, pembukaan pekerjaan AS yang lebih kukuh mengukuhkan jangkaan bahawa kadar faedah mungkin kekal tinggi untuk tempoh yang lebih lama. Namun begitu, data pasaran buruh yang lebih lemah pada lewat minggu, bersama-sama dengan inflasi yang mereda di seluruh zon euro, membantu meningkatkan sentimen dan mengukuhkan jangkaan bahawa penggubal dasar boleh terus mengambil pendekatan yang terukur.

Di AS, pembukaan pekerjaan JOLTS bagi bulan Mei kekal pada 7.6 juta sebelum guna tenaga bukan ladang bagi bulan Jun meningkat hanya sebanyak 57,000. Kadar pengangguran susut sedikit kepada 4.2%, sebahagian besarnya kerana penyertaan tenaga buruh menurun, manakala purata pendapatan setiap jam meningkat 0.3% pada bulan tersebut dan 3.5% sepanjang tahun. Secara keseluruhan, data tersebut menunjukkan pasaran buruh yang sedang menyejuk tanpa mencetuskan semula tekanan gaji, sekali gus mengurangkan jangkaan terhadap pengetatan Fed selanjutnya dalam tempoh terdekat.

Di seluruh Eropah, kadar inflasi awal Jerman menurun kepada 2.4% daripada 2.7%, manakala inflasi utama zon euro perlahan kepada 2.8% dan inflasi teras mereda kepada 2.4%. Aktiviti perniagaan juga menunjukkan tanda-tanda penstabilan, dengan PMI komposit zon euro kembali ke paras 50. Walaupun pertumbuhan kekal sederhana, inflasi yang mereda mengukuhkan keyakinan bahawa ECB boleh terus mengambil pendekatan dasar yang terukur.

Di tempat lain, PMI pembuatan rasmi China kembali ke wilayah pengembangan pada 50.3, menandakan daya tahan berterusan dalam industri berorientasikan eksport walaupun permintaan domestik lemah. UK kekal lebih lemah, dengan PMI perkhidmatan dan komposit berada di bawah 50, manakala Jepun mencatatkan aktiviti perniagaan yang lebih kukuh apabila kedua-dua PMI bertambah baik. Secara keseluruhan, data minggu ini menunjukkan bahawa pertumbuhan global kekal tidak sekata tetapi cukup berdaya tahan untuk menyokong putaran yang lebih meluas merentasi pasaran, bukannya peralihan kepada kedudukan defensif semata-mata.

Ekuiti, Bon dan Komoditi

Ekuiti

Pasaran menamatkan minggu dengan kedudukan yang lebih kukuh apabila data pasaran buruh AS yang lebih lemah meredakan kebimbangan terhadap pengetatan Fed selanjutnya dan menggalakkan pelabur memperluas pendedahan melangkaui saham teknologi yang telah menerajui pasaran sepanjang sebahagian besar tahun ini.

Di AS, Dow Jones Industrial Average meningkat 2.0% sepanjang minggu, manakala S&P 500 naik 1.8% dan Nasdaq Composite bertambah 2.1%. Walaupun teknologi terus mencatatkan prestasi yang baik, aktiviti pengambilan untung muncul merentasi syarikat semikonduktor dan berkaitan AI susulan kenaikan kukuh mereka pada awal tahun.

Ekuiti Eropah mengatasi banyak pasaran global lain apabila inflasi yang mereda dan penilaian yang menarik menggalakkan pelabur kembali ke rantau tersebut. STOXX Europe 600 meningkat 2.6%, DAX Jerman mencapai satu lagi paras tertinggi rekod dan FTSE 100 ditutup pada 10,679.03.

Pasaran Asia juga menutup dagangan lebih tinggi. Nikkei 225 Jepun meningkat 1.5%, disokong oleh aktiviti perkhidmatan yang lebih kukuh, manakala Hang Seng China naik 1.3% dan Shanghai Composite bertambah 0.4%. Namun begitu, kebimbangan berterusan terhadap permintaan domestik yang lemah dan sektor hartanah terus mengehadkan kenaikan dalam ekuiti China.

Bon

Pasaran bon mencerminkan peralihan sederhana dalam jangkaan dasar. Hasil Perbendaharaan AS 10 tahun menurun kepada sekitar 4.45%, manakala hasil Perbendaharaan dua tahun berakhir berhampiran 4.13% apabila pasaran mengurangkan jangkaan terhadap satu lagi kenaikan kadar Fed dalam tempoh terdekat. Hasil Bund Jerman 10 tahun kekal hampir 2.92%, manakala hasil gilt UK kekal secara perbandingan lebih tinggi apabila pelabur terus menilai prospek inflasi UK.

Komoditi

Pasaran komoditi secara relatifnya stabil. Minyak mentah Brent berakhir hampir $71.94 setong apabila keadaan perkapalan yang bertambah baik melalui Selat Hormuz dan diplomasi berhati-hati antara AS dan Iran meredakan kebimbangan bekalan. Emas pulih kepada sekitar $4,174 seauns apabila hasil Perbendaharaan yang lebih rendah dan dolar AS yang lebih lemah meningkatkan permintaan terhadap aset defensif.

Secara keseluruhan, prestasi merentas aset menunjukkan bahawa pelabur semakin yakin untuk memperluas pendedahan melangkaui teknologi sambil terus memihak kepada bidang yang disokong oleh pendapatan yang berdaya tahan dan keadaan makroekonomi yang semakin baik.

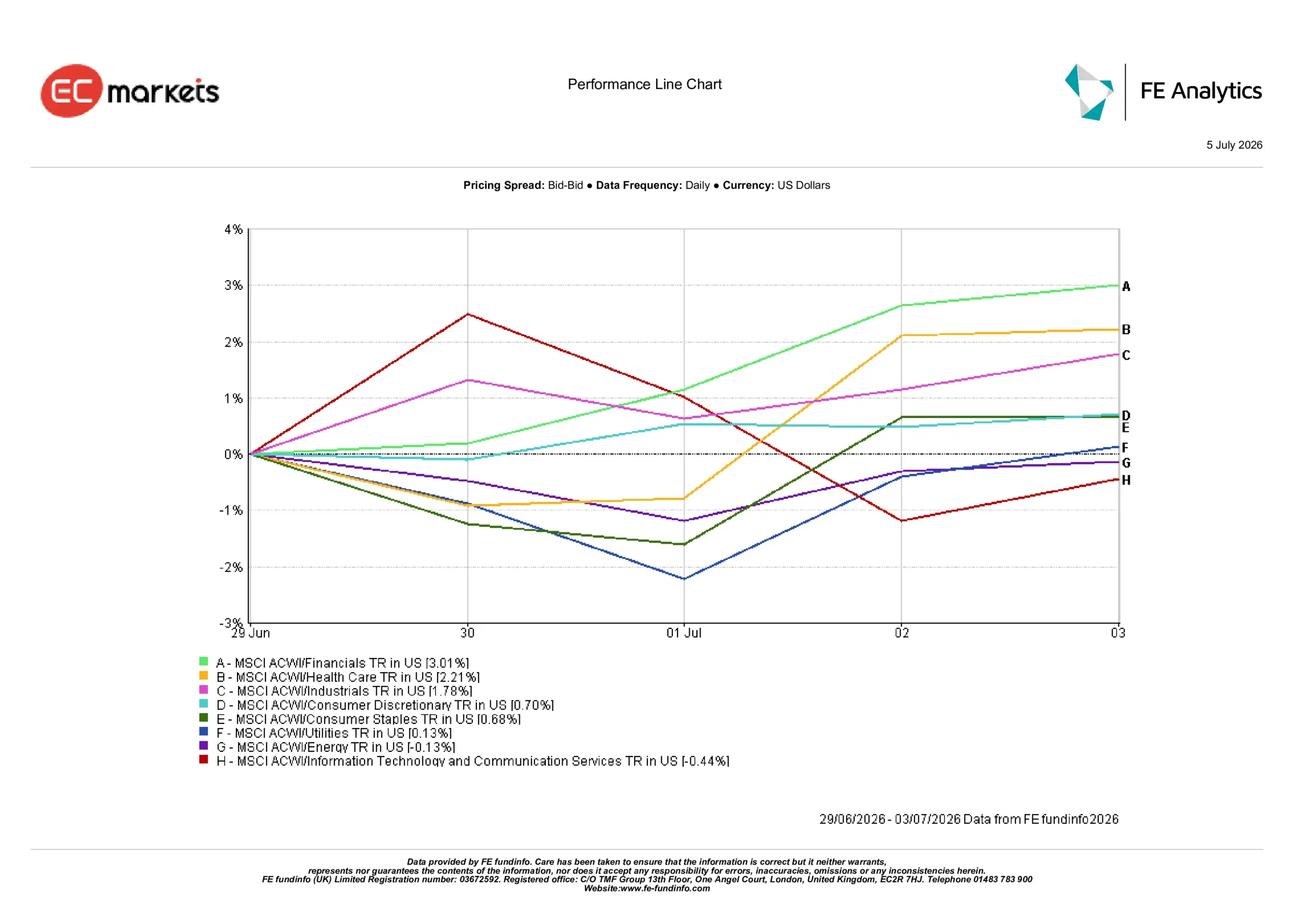

Prestasi Sektor

Prestasi sektor mengukuhkan kepimpinan pasaran yang semakin meluas pada minggu ini, dengan pelabur beralih ke sektor kewangan, penjagaan kesihatan dan perindustrian sambil mengurangkan pendedahan kepada sebahagian sektor teknologi yang telah mencatatkan prestasi jauh lebih baik pada awal tahun.

Sektor kewangan mencatatkan pulangan terkuat pada 3.01%, diikuti oleh penjagaan kesihatan pada 2.21% dan perindustrian pada 1.78%. Jangkaan yang lebih rendah terhadap pengetatan Fed dalam tempoh terdekat dan keyakinan yang bertambah baik terhadap prospek Eropah menggalakkan pelabur memperluas pendedahan melangkaui teknologi.

Barangan pengguna bukan keperluan meningkat 0.70%, barangan pengguna keperluan naik 0.68% dan utiliti bertambah 0.13%, menunjukkan bahawa pelabur terus memihak kepada perniagaan dengan pendapatan yang berdaya tahan walaupun sentimen keseluruhan bertambah baik.

Tenaga merosot 0.13% apabila Brent mengembalikan sebahagian premium geopolitiknya, manakala teknologi maklumat dan perkhidmatan komunikasi menurun 0.44% apabila pelabur terus beralih keluar daripada sebahagian rali yang didorong oleh AI selepas tempoh prestasi mengatasi pasaran yang berpanjangan.

Prestasi Sektor 29 Jun – 3 Julai

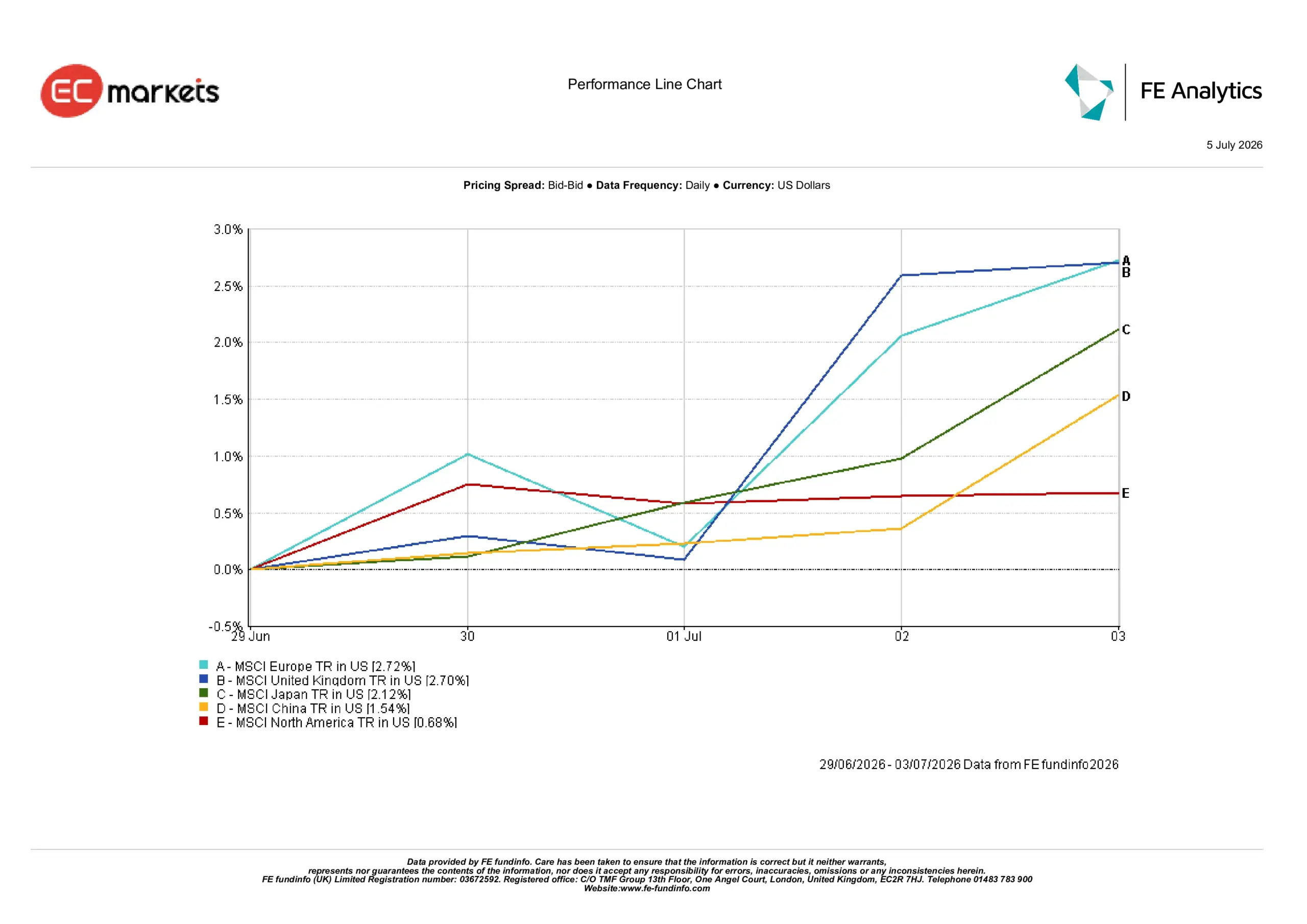

Pasaran Serantau

Prestasi serantau juga mencerminkan putaran pasaran yang semakin meluas, dengan Eropah dan UK mengatasi prestasi apabila inflasi yang mereda dan penilaian yang menarik menarik pelabur kembali ke rantau tersebut.

Eropah mencatatkan pulangan terkuat pada 2.72%, sedikit mendahului United Kingdom pada 2.70%. Jepun naik 2.12%, China memberikan pulangan 1.54% dan Amerika Utara ketinggalan dengan kenaikan 0.68%.

Prestasi mengatasi pasaran oleh Eropah mencerminkan inflasi yang semakin sederhana, penilaian yang menarik dan campuran sektor yang lebih pelbagai. UK mendapat manfaat daripada banyak faktor yang sama walaupun data tinjauan domestik lebih lemah, manakala pemberatan Amerika Utara yang lebih besar terhadap teknologi bermodal besar mengehadkan kenaikan keseluruhan apabila pelabur mempelbagaikan pelaburan ke sektor lain.

Jepun disokong oleh aktiviti perkhidmatan yang bertambah baik dan permintaan domestik yang lebih kukuh, manakala kenaikan China kekal secara relatifnya terhad apabila penggubal dasar terus bergantung pada langkah rangsangan secara beransur-ansur dan bukannya agresif.

Prestasi Serantau 29 Jun – 3 Julai

Pasaran Mata Wang

Dolar AS kehilangan momentum apabila minggu bergerak maju.

EUR/USD bergerak daripada 1.1391 pada 29 Jun kepada 1.1437 pada 3 Julai, manakala GBP/USD mengukuh daripada 1.3208 kepada 1.3352. Pergerakan tersebut mencerminkan data pasaran buruh AS yang lebih lemah, yang mengurangkan jangkaan terhadap pengetatan Fed dalam tempoh terdekat, manakala sterling juga mendapat sokongan apabila pasaran terus menetapkan harga bagi Bank of England yang secara relatifnya lebih ketat berbanding beberapa bank pusat utama lain.

USD/JPY susut daripada 161.76 kepada 161.38 apabila hasil Perbendaharaan AS yang lebih rendah memberikan sedikit kelegaan kepada yen, walaupun pergerakan tersebut kekal terhad memandangkan jurang kadar faedah yang luas antara AS dan Jepun. GBP/JPY meningkat daripada 213.56 kepada 215.48, mencerminkan kekuatan sterling yang lebih meluas berbanding mata wang Jepun.

Secara keseluruhan, pasaran mata wang mencerminkan penyederhanaan dalam kekuatan dolar AS dan bukannya perubahan yang lebih meluas dalam prospek kadar faedah.

Tinjauan dan Minggu Hadapan

Tumpuan kini akan beralih kepada sama ada putaran terkini merentasi pasaran dapat dikekalkan. Pelabur akan meneliti minit mesyuarat Fed dengan rapat untuk mendapatkan pandangan lanjut tentang bagaimana penggubal dasar menilai keadaan pasaran buruh yang lebih lemah berbanding inflasi yang masih melebihi sasaran. Pasaran juga akan memerhatikan perkembangan di Eropah dan Asia untuk mendapatkan bukti lanjut bahawa inflasi sedang mereda tanpa kelembapan pertumbuhan yang ketara.

Harga minyak juga berkemungkinan kekal menjadi tumpuan selepas Brent berundur ke arah paras sebelum konflik, kerana sebarang gangguan baharu terhadap bekalan Timur Tengah boleh mempengaruhi jangkaan inflasi dan hasil bon dengan cepat.

Walaupun data terkini telah mengurangkan keperluan segera untuk pengetatan dasar selanjutnya, pelabur kekal sangat sensitif terhadap keluaran data inflasi dan pasaran buruh yang akan datang. Buat masa ini, pasaran kelihatan semakin bersedia untuk memperluas penyertaan melangkaui teknologi, walaupun kemampanan putaran tersebut akan terus bergantung pada keseimbangan antara inflasi, pertumbuhan dan dasar bank pusat.