軟調な労働市場データとインフレ鈍化がより広範な市場ローテーションを支える | 週間市場レポート:2026年6月29日 - 7月3日

市場は、インフレ鈍化と労働市場の冷え込みを示す兆候により、中央銀行がさらに政策を引き締める必要があるとの懸念が和らいだことで、投資家心理が改善した状態で7月を迎えました。この変化は世界市場全体でより広範な参加を支え、ここ数カ月で初めてと言えるほど、市場の主導役がテクノロジーセクター以外にも広がりました。

主要経済圏全体で成長は依然として不均衡ですが、底堅い企業収益、緩和する価格圧力、低下する債券利回りが、投資家にリスクをよりバランスの取れた形で捉えるよう促しました。その結果、この週は大型テクノロジー株への継続的な依存ではなく、市場の主導範囲が広がったことが特徴となりました。

経済概況

市場は週初、今後発表される経済データが中央銀行の政策見通しを変えるかどうかを見極める展開となりました。週前半には、米国の求人件数が強かったことで、金利がより長期間高止まりする可能性があるとの見方が強まりました。しかし週後半には、より軟調な労働市場データに加え、ユーロ圏全体でのインフレ鈍化が投資家心理の改善を支え、政策当局者が引き続き慎重なアプローチを取れるとの期待を強めました。

米国では、5月のJOLTS求人件数が760万件で横ばいとなった後、6月の非農業部門雇用者数はわずか57,000人の増加にとどまりました。失業率は4.2%へ小幅に低下しましたが、これは主に労働参加率の低下によるものでした。一方、平均時給は前月比0.3%、前年比3.5%上昇しました。総じて、これらのデータは賃金圧力を再燃させることなく労働市場が冷え込んでいることを示し、FRBによる短期的な追加引き締めへの期待を低下させました。

欧州では、ドイツの速報インフレ率が2.7%から2.4%へ低下し、ユーロ圏の総合インフレ率は2.8%へ鈍化、コアインフレ率も2.4%へ低下しました。企業活動にも安定化の兆しが見られ、ユーロ圏の総合PMIは50の水準に戻りました。成長は依然として低調だったものの、インフレの鈍化はECBが引き続き慎重な政策アプローチを取れるとの信頼を高めました。

その他の地域では、中国の公式製造業PMIが50.3と拡大圏に戻り、内需の弱さにもかかわらず、輸出主導型産業の底堅さが続いていることを示しました。英国は引き続き弱く、サービス業PMIと総合PMIはいずれも50を下回りました。一方、日本では両PMIが改善し、企業活動の強まりが確認されました。全体として、今週のデータは世界の成長が依然として不均衡である一方、防御的なポジションへの移行だけでなく、市場全体でより広範なローテーションを支えるだけの底堅さがあることを示しました。

株式、債券、コモディティ

株式

市場は、軟調な米国労働市場データがFRBの追加引き締めへの懸念を和らげ、投資家が今年の大半にわたり市場を主導してきたテクノロジー株以外にもエクスポージャーを広げる動きを促したことで、より強い地合いで週を終えました。

米国では、ダウ工業株30種平均が週間で2.0%上昇し、S&P 500は1.8%、ナスダック総合指数は2.1%上昇しました。テクノロジー株は引き続き堅調に推移したものの、年初から大きく上昇していた半導体およびAI関連企業では利益確定の動きが見られました。

欧州株式は、インフレ鈍化と魅力的なバリュエーションが投資家を再び同地域へ引き寄せたことで、多くの世界市場を上回りました。STOXX Europe 600は2.6%上昇し、ドイツのDAXは再び過去最高値を更新、FTSE 100は10,679.03で取引を終えました。

アジア市場も上昇して終了しました。日本の日経225は、サービス業活動の強まりに支えられて1.5%上昇しました。一方、中国のハンセン指数は1.3%、上海総合指数は0.4%上昇しました。ただし、内需の弱さと不動産セクターを巡る継続的な懸念が、中国株の上昇幅を引き続き抑制しました。

債券

債券市場は、政策期待の緩やかな変化を反映しました。米10年国債利回りは約4.45%へ低下し、2年国債利回りは、市場がFRBによる短期的な追加利上げへの期待を後退させたことで、4.13%近辺で終了しました。ドイツ10年国債利回りは2.92%近辺で推移し、英国債利回りは、投資家が英国のインフレ見通しを引き続き評価する中で、比較的高い水準を維持しました。

コモディティ

コモディティ市場は比較的安定していました。ホルムズ海峡を通じた海運状況の改善と、米国・イラン間の慎重な外交的動きが供給懸念を和らげたことで、ブレント原油は1バレル当たり約71.94ドルで終了しました。金は、米国債利回りの低下と米ドル安が防御的資産への需要を高めたことで、1オンス当たり約4,174ドルまで回復しました。

全体として、資産横断的なパフォーマンスは、投資家がテクノロジー以外にもエクスポージャーを広げることにより自信を深めている一方、底堅い収益と改善するマクロ経済環境に支えられた分野を引き続き選好していることを示しました。

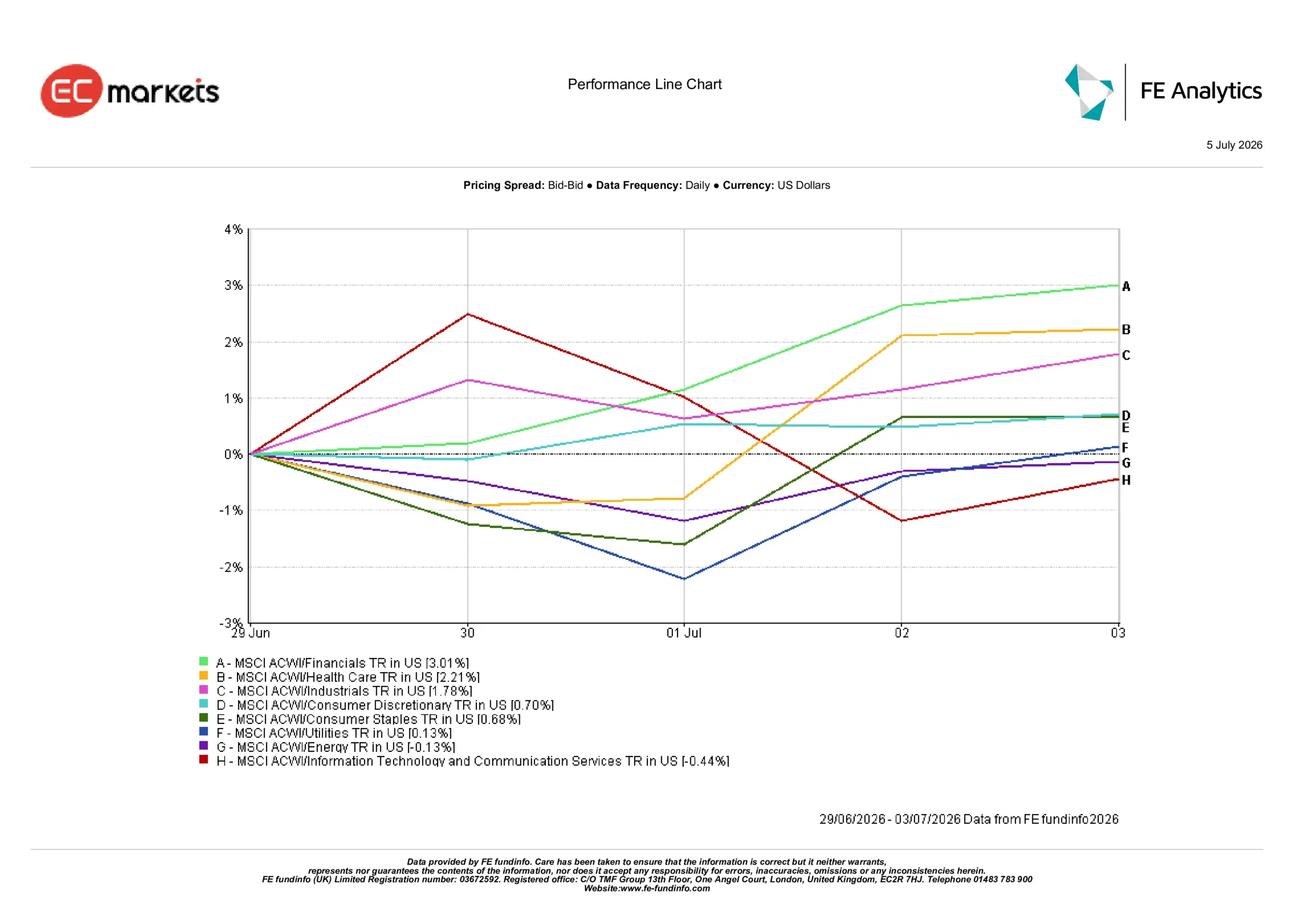

セクターパフォーマンス

セクターパフォーマンスは、今週の市場主導範囲の拡大を改めて示しました。投資家は金融、ヘルスケア、資本財・サービスへ資金を移す一方、年初に大きくアウトパフォームしていたテクノロジーセクターの一部へのエクスポージャーを減らしました。

金融セクターが3.01%で最も高いリターンを記録し、ヘルスケアが2.21%、資本財・サービスが1.78%で続きました。FRBによる短期的な追加引き締めへの期待低下と、欧州の見通しに対する信頼改善が、投資家にテクノロジー以外へのエクスポージャー拡大を促しました。

一般消費財は0.70%上昇し、生活必需品は0.68%、公益事業は0.13%上昇しました。これは、全体的な投資家心理が改善する中でも、投資家が底堅い収益を持つ企業を引き続き選好していたことを示しています。

エネルギーは、ブレント原油が地政学的プレミアムの一部を失ったことで0.13%下落しました。一方、情報技術およびコミュニケーション・サービスは、AI主導の上昇相場の一部から投資家が引き続き資金を移したことで、0.44%下落しました。この分野は長期間にわたりアウトパフォームしていました。

6月29日 – 7月3日のセクターパフォーマンス

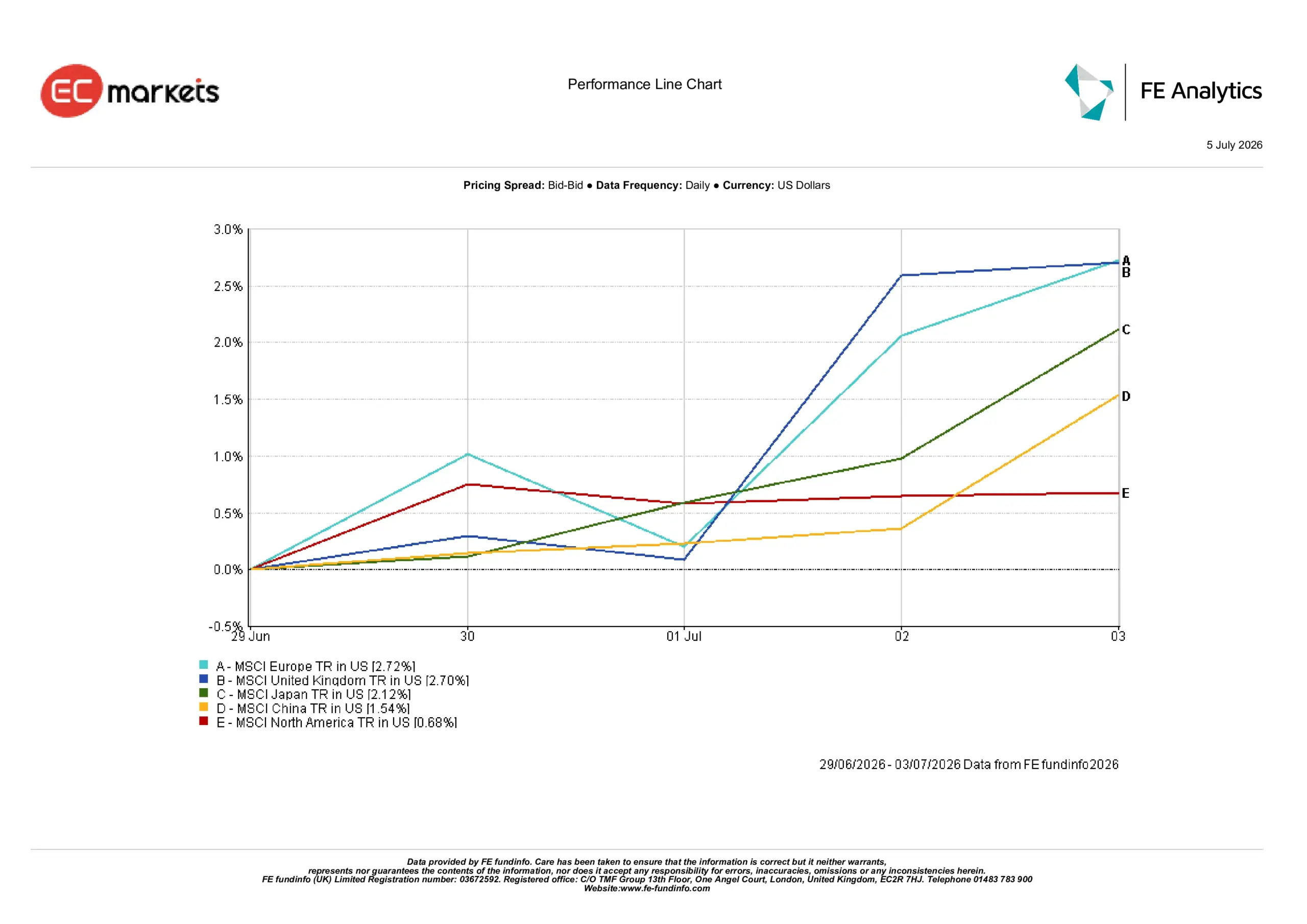

地域別市場

地域別パフォーマンスも、市場ローテーションの広がりを反映しました。インフレ鈍化と魅力的なバリュエーションが投資家を再び同地域へ引き寄せたことで、欧州と英国がアウトパフォームしました。

欧州は2.72%で最も高いリターンを記録し、英国の2.70%をわずかに上回りました。日本は2.12%上昇し、中国は1.54%のリターンを記録しました。一方、北米は0.68%の上昇にとどまり、出遅れました。

欧州のアウトパフォーマンスは、インフレの緩和、魅力的なバリュエーション、そしてより多様化したセクター構成を反映しました。英国は国内の調査データが弱かったにもかかわらず、同様の要因から恩恵を受けました。一方、北米では大型テクノロジー株の比重が高いため、投資家が他のセクターへ分散する中で、全体の上昇幅が抑えられました。

日本はサービス業活動の改善とより堅調な内需に支えられました。一方、中国の上昇は、政策当局が積極的な刺激策ではなく段階的な支援策に引き続き依存しているため、比較的限定的なものにとどまりました。

6月29日 – 7月3日の地域別パフォーマンス

為替市場

米ドルは週が進むにつれて勢いを失いました。

EUR/USDは6月29日の1.1391から7月3日の1.1437へ上昇し、GBP/USDは1.3208から1.3352へ強含みました。これらの動きは、米国の軟調な労働市場データによりFRBの短期的な追加引き締めへの期待が低下したことを反映しています。また、英ポンドは、複数の主要中央銀行と比較してイングランド銀行が相対的に引き締め的な姿勢を維持するとの市場の織り込みが続いたことも支えとなりました。

USD/JPYは161.76から161.38へ低下しました。米国債利回りの低下が円に一定の下支えを提供したものの、米国と日本の大きな金利差により、その動きは限定的でした。GBP/JPYは213.56から215.48へ上昇し、日本円に対する英ポンドの幅広い強さを反映しました。

全体として、為替市場は金利見通しのより広範な変化というよりも、米ドルの強さが緩和したことを反映しました。

見通しと今週の注目点

今後の注目は、最近の市場ローテーションが持続できるかどうかに移ります。投資家は、インフレが依然として目標を上回る中、政策当局者が軟調な労働市場環境をどのように評価しているかについて、さらなる手がかりを得るためにFRB議事要旨を詳しく確認するでしょう。また市場は、成長が大きく減速することなくインフレが鈍化しているさらなる証拠を探るため、欧州とアジアの動向にも注目するでしょう。

ブレント原油が紛争前の水準に向けて下落した後、原油価格も引き続き注目される可能性があります。中東の供給に再び混乱が生じれば、インフレ期待と債券利回りにすぐに影響を与える可能性があるためです。

最近のデータにより、追加の政策引き締めに対する差し迫った必要性は低下しましたが、投資家は引き続き今後発表されるインフレおよび労働市場データに非常に敏感です。現時点では、市場はテクノロジー以外にも参加を広げる意欲を強めているように見えます。ただし、そのローテーションが持続するかどうかは、引き続きインフレ、成長、中央銀行政策のバランスに左右されるでしょう。