Datos laborales más débiles e inflación en enfriamiento respaldan una rotación más amplia del mercado | Resumen semanal del mercado: 29 de junio - 3 de julio de 2026

Los mercados iniciaron julio con una mejora del sentimiento de los inversores, ya que las señales de una inflación en enfriamiento y de un mercado laboral más moderado redujeron la preocupación de que los bancos centrales tuvieran que endurecer aún más la política monetaria. Este cambio favoreció una participación más amplia en los mercados globales, con el liderazgo extendiéndose más allá del sector tecnológico por una de las primeras veces en los últimos meses.

Aunque el crecimiento sigue siendo desigual entre las principales economías, unos beneficios empresariales resilientes, la moderación de las presiones sobre los precios y la caída de los rendimientos de los bonos animaron a los inversores a adoptar un enfoque más equilibrado frente al riesgo. El resultado fue una semana definida por una ampliación del liderazgo del mercado, en lugar de una dependencia continuada de las acciones tecnológicas de gran capitalización.

Panorama económico

Los mercados comenzaron la semana evaluando si los próximos datos económicos alterarían las perspectivas de la política de los bancos centrales. A comienzos de la semana, unas ofertas de empleo más sólidas en EE. UU. reforzaron las expectativas de que los tipos de interés podrían mantenerse elevados durante más tiempo. Sin embargo, unos datos del mercado laboral más débiles a finales de la semana, junto con una inflación en enfriamiento en la zona euro, ayudaron a mejorar el sentimiento y reforzaron las expectativas de que los responsables de política monetaria podrían seguir adoptando un enfoque medido.

En EE. UU., las ofertas de empleo JOLTS de mayo se mantuvieron en 7,6 millones antes de que las nóminas no agrícolas de junio aumentaran solo en 57.000. La tasa de desempleo descendió ligeramente hasta el 4,2%, en gran parte porque cayó la participación en la fuerza laboral, mientras que los ingresos medios por hora aumentaron un 0,3% en el mes y un 3,5% interanual. En conjunto, los datos apuntaron a un mercado laboral que se está enfriando sin reavivar las presiones salariales, reduciendo las expectativas de un mayor endurecimiento cercano por parte de la Fed.

En Europa, la tasa preliminar de inflación de Alemania se moderó hasta el 2,4% desde el 2,7%, mientras que la inflación general de la zona euro se desaceleró hasta el 2,8% y la inflación subyacente bajó al 2,4%. La actividad empresarial también mostró señales de estabilización, con el PMI compuesto de la zona euro regresando al nivel de 50. Aunque el crecimiento siguió siendo moderado, la inflación más contenida fortaleció la confianza en que el BCE podría continuar adoptando un enfoque medido de la política monetaria.

En otras regiones, el PMI manufacturero oficial de China volvió a territorio de expansión en 50,3, señalando una resiliencia continua en las industrias orientadas a la exportación pese a la debilidad de la demanda interna. El Reino Unido siguió mostrando mayor debilidad, con los PMI de servicios y compuesto por debajo de 50, mientras que Japón registró una actividad empresarial más sólida al mejorar ambos PMI. En general, los datos de la semana sugirieron que el crecimiento global sigue siendo desigual, pero lo suficientemente resiliente como para respaldar una rotación más amplia en los mercados, en lugar de un movimiento únicamente hacia posiciones defensivas.

Renta variable, bonos y materias primas

Renta variable

Los mercados terminaron la semana con una base más sólida, ya que los datos laborales más débiles de EE. UU. redujeron las preocupaciones sobre un mayor endurecimiento de la Fed y animaron a los inversores a ampliar su exposición más allá de las acciones tecnológicas que han liderado los mercados durante gran parte del año.

En EE. UU., el Dow Jones Industrial Average subió un 2,0% durante la semana, mientras que el S&P 500 avanzó un 1,8% y el Nasdaq Composite añadió un 2,1%. Aunque la tecnología siguió mostrando un buen desempeño, surgieron tomas de beneficios en empresas de semiconductores y relacionadas con la IA tras sus fuertes ganancias registradas a comienzos de año.

Las bolsas europeas superaron a muchos de sus pares globales, ya que la inflación en descenso y unas valoraciones atractivas animaron a los inversores a volver a la región. El STOXX Europe 600 avanzó un 2,6%, el DAX alemán alcanzó otro máximo histórico y el FTSE 100 cerró en 10.679,03.

Los mercados asiáticos también terminaron al alza. El Nikkei 225 de Japón ganó un 1,5%, respaldado por una actividad de servicios más sólida, mientras que el Hang Seng de China subió un 1,3% y el Shanghai Composite añadió un 0,4%. Sin embargo, las preocupaciones persistentes en torno a la debilidad de la demanda interna y el sector inmobiliario siguieron limitando las ganancias de la renta variable china.

Bonos

Los mercados de bonos reflejaron un cambio modesto en las expectativas de política monetaria. El rendimiento del Treasury estadounidense a 10 años descendió hasta alrededor del 4,45%, mientras que el rendimiento del Treasury a dos años terminó cerca del 4,13%, ya que los mercados redujeron las expectativas de otra subida de tipos cercana por parte de la Fed. El rendimiento del Bund alemán a 10 años se mantuvo cerca del 2,92%, mientras que los rendimientos de los gilts británicos siguieron siendo comparativamente elevados mientras los inversores continuaban evaluando las perspectivas de inflación del Reino Unido.

Materias primas

Los mercados de materias primas se mantuvieron relativamente estables. El Brent cerró cerca de los 71,94 dólares por barril, ya que la mejora de las condiciones de navegación a través del estrecho de Ormuz y la diplomacia tentativa entre EE. UU. e Irán aliviaron las preocupaciones sobre la oferta. El oro se recuperó hasta alrededor de 4.174 dólares por onza, ya que los menores rendimientos de los Treasury y un dólar estadounidense más débil aumentaron la demanda de activos defensivos.

En general, el desempeño entre activos sugirió que los inversores estaban ganando confianza para ampliar su exposición más allá de la tecnología, mientras seguían favoreciendo áreas respaldadas por beneficios resilientes y unas condiciones macroeconómicas en mejora.

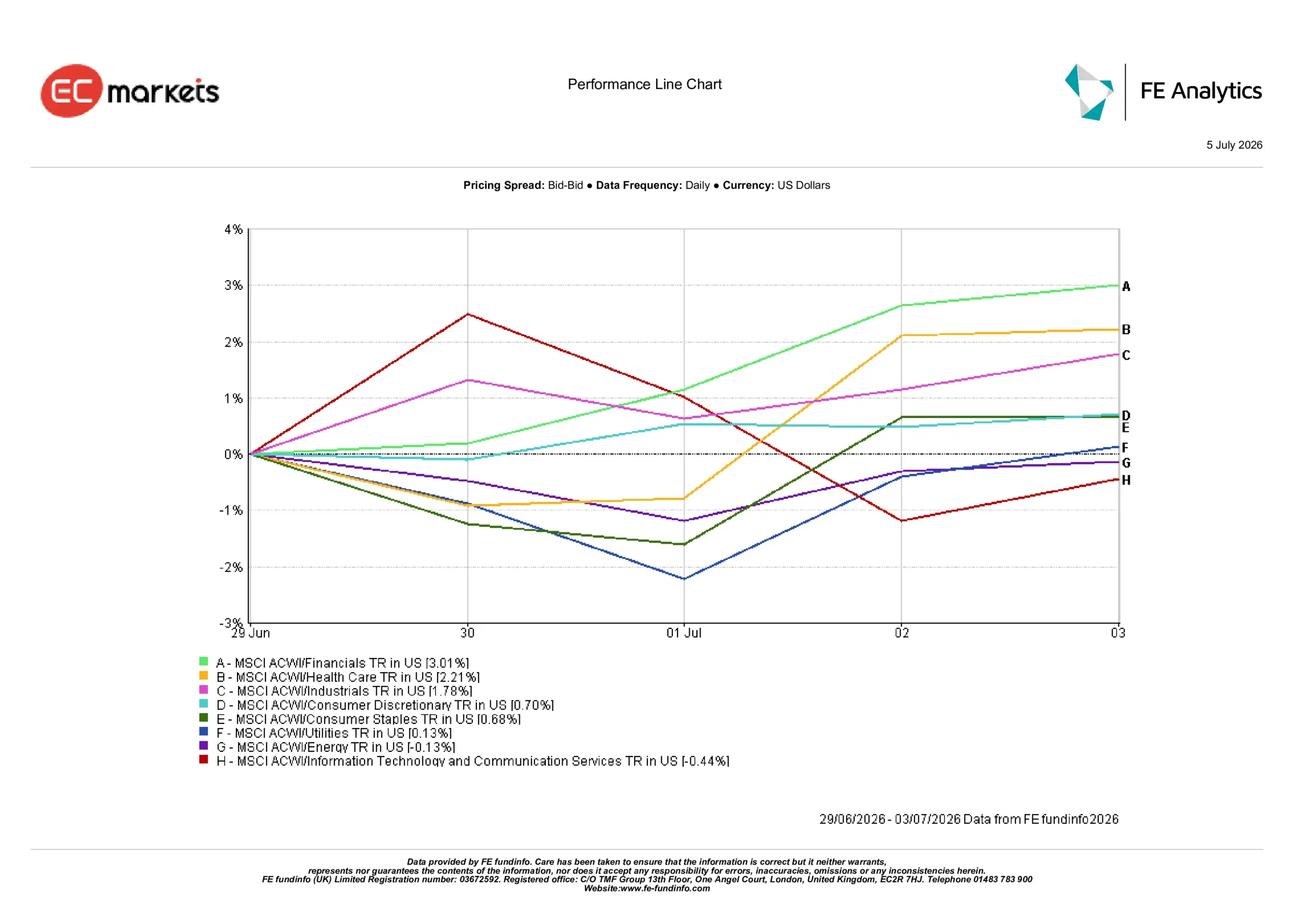

Desempeño sectorial

El desempeño sectorial reforzó la ampliación del liderazgo del mercado durante la semana, con los inversores rotando hacia financieros, salud e industriales, mientras reducían la exposición a partes del sector tecnológico que habían superado significativamente al mercado a comienzos del año.

El sector financiero registró el mayor rendimiento, con un 3,01%, seguido de salud con un 2,21% e industriales con un 1,78%. Las menores expectativas de un endurecimiento cercano por parte de la Fed y la mejora de la confianza en las perspectivas de Europa animaron a los inversores a ampliar su exposición más allá de la tecnología.

Consumo discrecional subió un 0,70%, consumo básico ganó un 0,68% y servicios públicos añadió un 0,13%, lo que sugiere que los inversores siguieron favoreciendo empresas con beneficios resilientes incluso mientras mejoraba el sentimiento general.

Energía cedió un 0,13%, ya que el Brent devolvió parte de su prima geopolítica, mientras que tecnología de la información y servicios de comunicación cayeron un 0,44%, ya que los inversores continuaron rotando fuera de partes del rally impulsado por la IA tras un periodo prolongado de rendimiento superior.

Desempeño sectorial del 29 de junio al 3 de julio

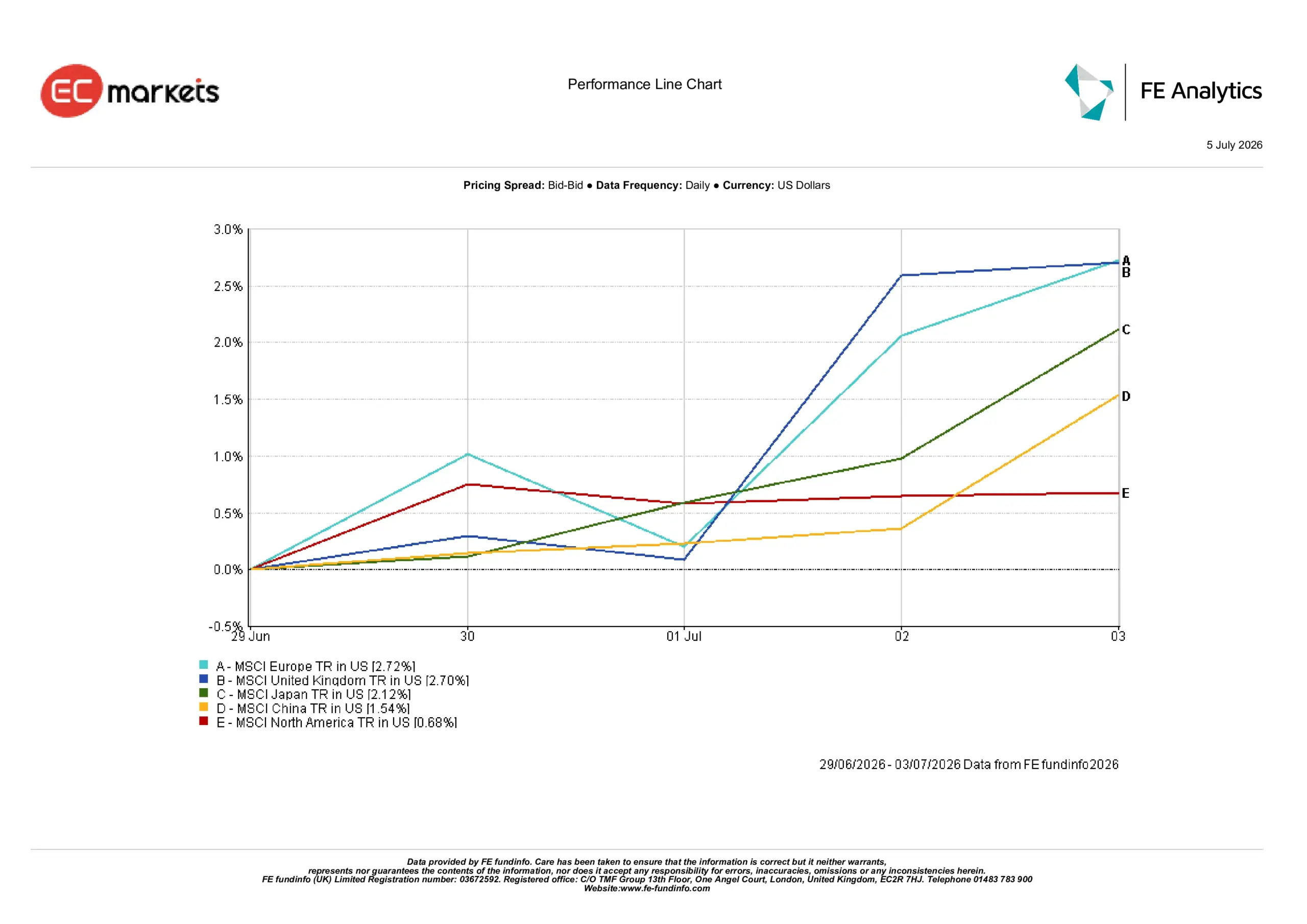

Mercados regionales

El desempeño regional también reflejó la ampliación de la rotación del mercado, con Europa y el Reino Unido superando al resto, ya que la inflación en enfriamiento y unas valoraciones atractivas atrajeron nuevamente a los inversores hacia la región.

Europa registró el mayor rendimiento, con un 2,72%, ligeramente por delante del Reino Unido, con un 2,70%. Japón ganó un 2,12%, China registró un retorno del 1,54% y Norteamérica quedó rezagada con una ganancia del 0,68%.

El rendimiento superior de Europa reflejó una inflación más moderada, valoraciones atractivas y una combinación sectorial más diversificada. El Reino Unido se benefició de muchos de los mismos factores pese a unos datos de encuestas internas más débiles, mientras que la mayor ponderación de Norteamérica hacia la tecnología de gran capitalización moderó las ganancias generales a medida que los inversores diversificaban hacia otros sectores.

Japón contó con el apoyo de una mejora en la actividad de servicios y una demanda interna más firme, mientras que el avance de China siguió siendo relativamente limitado, ya que los responsables de política continuaron recurriendo a medidas de estímulo graduales en lugar de agresivas.

Desempeño regional del 29 de junio al 3 de julio

Mercados de divisas

El dólar estadounidense perdió impulso a medida que avanzó la semana.

El EUR/USD pasó de 1,1391 el 29 de junio a 1,1437 el 3 de julio, mientras que el GBP/USD se fortaleció de 1,3208 a 1,3352. Los movimientos reflejaron unos datos laborales más débiles en EE. UU., que redujeron las expectativas de un endurecimiento cercano por parte de la Fed, mientras que la libra esterlina también encontró apoyo al seguir los mercados descontando un Banco de Inglaterra relativamente restrictivo en comparación con varios otros bancos centrales importantes.

El USD/JPY bajó de 161,76 a 161,38, ya que los menores rendimientos de los Treasury estadounidenses ofrecieron cierto alivio al yen, aunque el movimiento siguió siendo limitado debido al amplio diferencial de tipos de interés entre EE. UU. y Japón. El GBP/JPY subió de 213,56 a 215,48, reflejando la fortaleza más amplia de la libra esterlina frente a la moneda japonesa.

En general, los mercados de divisas reflejaron una moderación de la fortaleza del dólar estadounidense, más que un cambio más amplio en las perspectivas de los tipos de interés.

Perspectivas y la semana por delante

La atención se centrará ahora en si la reciente rotación en los mercados puede sostenerse. Los inversores examinarán de cerca las actas de la Fed para obtener más información sobre cómo los responsables de política están evaluando unas condiciones laborales más débiles frente a una inflación que sigue por encima del objetivo. Los mercados también seguirán los acontecimientos en Europa y Asia en busca de más señales de que la inflación se está moderando sin una desaceleración significativa del crecimiento.

También es probable que los precios del petróleo sigan en el punto de mira después de que el Brent retrocediera hacia niveles previos al conflicto, ya que cualquier nueva interrupción del suministro en Oriente Medio podría influir rápidamente en las expectativas de inflación y en los rendimientos de los bonos.

Aunque los datos recientes han reducido la urgencia inmediata de un mayor endurecimiento de la política monetaria, los inversores siguen siendo muy sensibles a las próximas publicaciones de inflación y mercado laboral. Por ahora, los mercados parecen cada vez más dispuestos a ampliar la participación más allá de la tecnología, aunque la sostenibilidad de esa rotación seguirá dependiendo del equilibrio entre inflación, crecimiento y política de los bancos centrales.