ข้อมูลแรงงานอ่อนตัวและเงินเฟ้อชะลอลงสนับสนุนการหมุนเวียนของตลาดในวงกว้างมากขึ้น | สรุปตลาดรายสัปดาห์: 29 มิถุนายน - 3 กรกฎาคม 2026

ตลาดเข้าสู่เดือนกรกฎาคมพร้อมกับความเชื่อมั่นของนักลงทุนที่ปรับตัวดีขึ้น เนื่องจากสัญญาณของเงินเฟ้อที่ชะลอลงและตลาดแรงงานที่เย็นตัวลงช่วยลดความกังวลว่าธนาคารกลางอาจจำเป็นต้องใช้นโยบายที่เข้มงวดขึ้นเพิ่มเติม การเปลี่ยนแปลงนี้สนับสนุนการมีส่วนร่วมที่กว้างขึ้นในตลาดทั่วโลก โดยแรงนำตลาดเริ่มขยายออกไปนอกกลุ่มเทคโนโลยีเป็นหนึ่งในไม่กี่ครั้งแรกในช่วงหลายเดือนที่ผ่านมา

แม้ว่าการเติบโตในเศรษฐกิจหลักยังคงไม่สม่ำเสมอ แต่ผลประกอบการที่มีความยืดหยุ่น แรงกดดันด้านราคาที่ผ่อนคลายลง และอัตราผลตอบแทนพันธบัตรที่ลดลง ได้กระตุ้นให้นักลงทุนใช้แนวทางที่สมดุลมากขึ้นต่อความเสี่ยง ผลลัพธ์คือสัปดาห์ที่ถูกกำหนดโดยแรงนำตลาดที่ขยายวงกว้างขึ้น แทนที่จะยังคงพึ่งพาหุ้นเทคโนโลยีขนาดใหญ่เป็นหลัก

ภาพรวมเศรษฐกิจ

ตลาดเริ่มต้นสัปดาห์ด้วยการประเมินว่าข้อมูลเศรษฐกิจที่จะประกาศออกมาจะเปลี่ยนแปลงแนวโน้มนโยบายของธนาคารกลางหรือไม่ ในช่วงต้นสัปดาห์ จำนวนตำแหน่งงานว่างของสหรัฐฯ ที่แข็งแกร่งขึ้นได้ตอกย้ำความคาดหวังว่าอัตราดอกเบี้ยอาจยังคงอยู่ในระดับสูงนานขึ้น อย่างไรก็ตาม ข้อมูลตลาดแรงงานที่อ่อนตัวลงในช่วงปลายสัปดาห์ ควบคู่กับเงินเฟ้อที่ชะลอลงทั่วเขตยูโร ได้ช่วยปรับปรุงความเชื่อมั่นและตอกย้ำความคาดหวังว่าผู้กำหนดนโยบายอาจยังคงใช้แนวทางที่ระมัดระวังต่อไป

ในสหรัฐฯ ตำแหน่งงานว่าง JOLTS เดือนพฤษภาคมยังคงอยู่ที่ 7.6 ล้านตำแหน่ง ก่อนที่การจ้างงานนอกภาคเกษตรเดือนมิถุนายนจะเพิ่มขึ้นเพียง 57,000 ตำแหน่ง อัตราการว่างงานขยับลงมาอยู่ที่ 4.2% โดยส่วนใหญ่เป็นผลจากอัตราการมีส่วนร่วมในกำลังแรงงานที่ลดลง ขณะที่ค่าจ้างเฉลี่ยรายชั่วโมงเพิ่มขึ้น 0.3% เมื่อเทียบรายเดือน และ 3.5% เมื่อเทียบรายปี โดยรวมแล้ว ข้อมูลชี้ให้เห็นถึงตลาดแรงงานที่กำลังเย็นตัวลงโดยไม่กระตุ้นแรงกดดันด้านค่าจ้างขึ้นมาอีกครั้ง ส่งผลให้ความคาดหวังต่อการคุมเข้มนโยบายของเฟดเพิ่มเติมในระยะใกล้ลดลง

ทั่วทั้งยุโรป อัตราเงินเฟ้อเบื้องต้นของเยอรมนีชะลอลงสู่ 2.4% จาก 2.7% ขณะที่เงินเฟ้อทั่วไปของเขตยูโรชะลอลงสู่ 2.8% และเงินเฟ้อพื้นฐานลดลงสู่ 2.4% กิจกรรมทางธุรกิจยังแสดงสัญญาณของการทรงตัว โดยดัชนี PMI รวมของเขตยูโรกลับมาที่ระดับ 50 แม้ว่าการเติบโตยังคงซบเซา แต่เงินเฟ้อที่ชะลอลงได้เสริมความเชื่อมั่นว่า ECB อาจยังคงดำเนินนโยบายด้วยแนวทางที่ระมัดระวังต่อไป

ในภูมิภาคอื่น ดัชนี PMI ภาคการผลิตอย่างเป็นทางการของจีนกลับเข้าสู่เขตขยายตัวที่ 50.3 ซึ่งส่งสัญญาณถึงความยืดหยุ่นอย่างต่อเนื่องของอุตสาหกรรมที่ขับเคลื่อนด้วยการส่งออก แม้อุปสงค์ภายในประเทศยังอ่อนแอ สหราชอาณาจักรยังคงอ่อนตัวกว่า โดยดัชนี PMI ภาคบริการและ PMI รวมอยู่ต่ำกว่า 50 ขณะที่ญี่ปุ่นบันทึกกิจกรรมทางธุรกิจที่แข็งแกร่งขึ้นหลังจาก PMI ทั้งสองตัวปรับตัวดีขึ้น โดยรวมแล้ว ข้อมูลในสัปดาห์นี้ชี้ให้เห็นว่าการเติบโตทั่วโลกยังคงไม่สม่ำเสมอ แต่มีความยืดหยุ่นเพียงพอที่จะสนับสนุนการหมุนเวียนในตลาดที่กว้างขึ้น มากกว่าการเคลื่อนไหวไปสู่การวางสถานะเชิงป้องกันเพียงอย่างเดียว

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

หุ้น

ตลาดปิดสัปดาห์ด้วยฐานที่แข็งแกร่งขึ้น เนื่องจากข้อมูลตลาดแรงงานสหรัฐฯ ที่อ่อนตัวลงช่วยลดความกังวลเกี่ยวกับการคุมเข้มนโยบายเพิ่มเติมของเฟด และกระตุ้นให้นักลงทุนขยายการลงทุนออกไปนอกเหนือจากหุ้นเทคโนโลยีที่เป็นผู้นำตลาดมาตลอดช่วงส่วนใหญ่ของปี

ในสหรัฐฯ ดัชนี Dow Jones Industrial Average เพิ่มขึ้น 2.0% ในรอบสัปดาห์ ขณะที่ S&P 500 เพิ่มขึ้น 1.8% และ Nasdaq Composite เพิ่มขึ้น 2.1% แม้กลุ่มเทคโนโลยียังคงทำผลงานได้ดี แต่เกิดแรงขายทำกำไรในบริษัทเซมิคอนดักเตอร์และบริษัทที่เกี่ยวข้องกับ AI หลังจากปรับตัวขึ้นอย่างแข็งแกร่งในช่วงก่อนหน้าของปี

หุ้นยุโรปทำผลงานดีกว่าตลาดโลกหลายแห่ง เนื่องจากเงินเฟ้อที่ชะลอลงและมูลค่าหุ้นที่น่าสนใจช่วยดึงดูดนักลงทุนกลับเข้าสู่ภูมิภาคนี้ ดัชนี STOXX Europe 600 เพิ่มขึ้น 2.6% ดัชนี DAX ของเยอรมนีทำสถิติสูงสุดใหม่อีกครั้ง และดัชนี FTSE 100 ปิดที่ 10,679.03

ตลาดเอเชียปิดสูงขึ้นเช่นกัน ดัชนี Nikkei 225 ของญี่ปุ่นเพิ่มขึ้น 1.5% โดยได้รับแรงหนุนจากกิจกรรมภาคบริการที่แข็งแกร่งขึ้น ขณะที่ Hang Seng ของจีนเพิ่มขึ้น 1.3% และ Shanghai Composite เพิ่มขึ้น 0.4% อย่างไรก็ตาม ความกังวลต่อเนื่องเกี่ยวกับอุปสงค์ภายในประเทศที่อ่อนแอและภาคอสังหาริมทรัพย์ยังคงจำกัดการปรับตัวขึ้นของหุ้นจีน

พันธบัตร

ตลาดพันธบัตรสะท้อนการเปลี่ยนแปลงเล็กน้อยในความคาดหวังด้านนโยบาย อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีลดลงมาอยู่ที่ประมาณ 4.45% ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 2 ปีปิดใกล้ 4.13% เนื่องจากตลาดลดความคาดหวังต่อการปรับขึ้นอัตราดอกเบี้ยอีกครั้งของเฟดในระยะใกล้ อัตราผลตอบแทนพันธบัตรรัฐบาลเยอรมนีอายุ 10 ปีทรงตัวใกล้ 2.92% ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหราชอาณาจักรยังคงอยู่ในระดับค่อนข้างสูง ขณะที่นักลงทุนยังคงประเมินแนวโน้มเงินเฟ้อของสหราชอาณาจักร

สินค้าโภคภัณฑ์

ตลาดสินค้าโภคภัณฑ์ค่อนข้างทรงตัว น้ำมันดิบ Brent ปิดใกล้ 71.94 ดอลลาร์ต่อบาร์เรล เนื่องจากสภาพการขนส่งทางเรือผ่านช่องแคบฮอร์มุซที่ดีขึ้นและการทูตอย่างระมัดระวังระหว่างสหรัฐฯ กับอิหร่านช่วยลดความกังวลด้านอุปทาน ทองคำฟื้นตัวขึ้นมาอยู่ที่ประมาณ 4,174 ดอลลาร์ต่อออนซ์ เนื่องจากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่ลดลงและดอลลาร์สหรัฐที่อ่อนค่าลงเพิ่มความต้องการสินทรัพย์เชิงป้องกัน

โดยรวมแล้ว ผลการดำเนินงานข้ามสินทรัพย์ชี้ให้เห็นว่านักลงทุนมีความมั่นใจมากขึ้นในการขยายการลงทุนออกไปนอกกลุ่มเทคโนโลยี ขณะเดียวกันยังคงให้ความสำคัญกับกลุ่มที่ได้รับแรงสนับสนุนจากผลประกอบการที่มีความยืดหยุ่นและภาวะเศรษฐกิจมหภาคที่ปรับตัวดีขึ้น

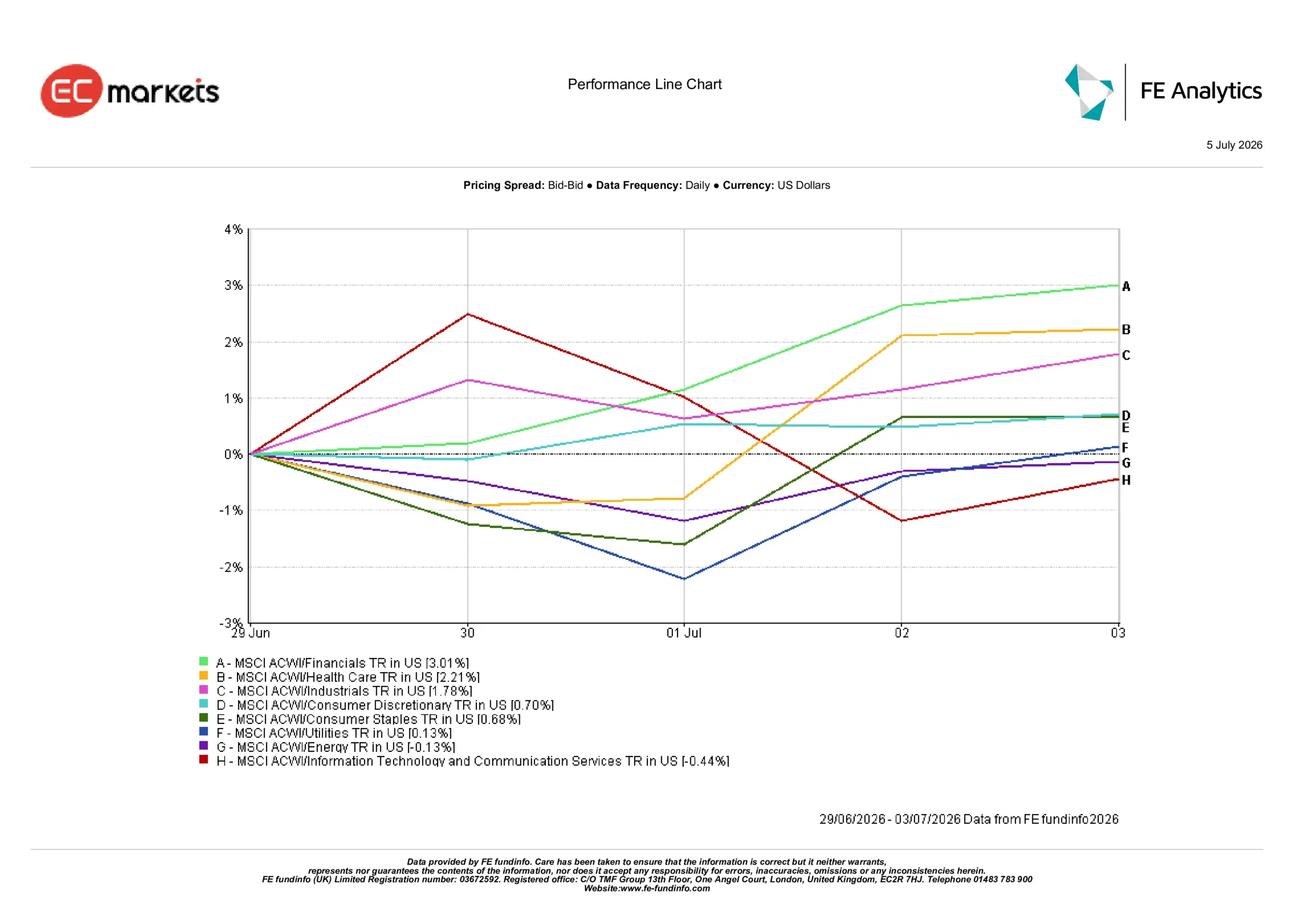

ผลการดำเนินงานรายกลุ่มอุตสาหกรรม

ผลการดำเนินงานรายกลุ่มอุตสาหกรรมตอกย้ำการขยายตัวของแรงนำตลาดในสัปดาห์นี้ โดยนักลงทุนหมุนเงินเข้าสู่กลุ่มการเงิน สุขภาพ และอุตสาหกรรม ขณะเดียวกันลดการลงทุนในบางส่วนของกลุ่มเทคโนโลยีที่เคยทำผลงานโดดเด่นอย่างมากในช่วงก่อนหน้าของปี

กลุ่มการเงินให้ผลตอบแทนแข็งแกร่งที่สุดที่ 3.01% ตามด้วยกลุ่มสุขภาพที่ 2.21% และกลุ่มอุตสาหกรรมที่ 1.78% ความคาดหวังที่ลดลงต่อการคุมเข้มนโยบายของเฟดเพิ่มเติมในระยะใกล้ และความเชื่อมั่นที่ดีขึ้นต่อแนวโน้มของยุโรป กระตุ้นให้นักลงทุนขยายการลงทุนออกไปนอกกลุ่มเทคโนโลยี

กลุ่มสินค้าฟุ่มเฟือยเพิ่มขึ้น 0.70% กลุ่มสินค้าอุปโภคบริโภคจำเป็นเพิ่มขึ้น 0.68% และกลุ่มสาธารณูปโภคเพิ่มขึ้น 0.13% ซึ่งบ่งชี้ว่านักลงทุนยังคงให้ความสำคัญกับธุรกิจที่มีผลประกอบการยืดหยุ่น แม้ความเชื่อมั่นโดยรวมจะดีขึ้น

กลุ่มพลังงานลดลง 0.13% เนื่องจากน้ำมัน Brent คืนส่วนหนึ่งของค่าพรีเมียมจากความเสี่ยงทางภูมิรัฐศาสตร์ ขณะที่กลุ่มเทคโนโลยีสารสนเทศและบริการสื่อสารลดลง 0.44% เนื่องจากนักลงทุนยังคงหมุนเงินออกจากบางส่วนของการปรับขึ้นที่ขับเคลื่อนโดย AI หลังจากทำผลงานโดดเด่นมาเป็นระยะเวลานาน

ผลการดำเนินงานรายกลุ่มอุตสาหกรรม 29 มิถุนายน – 3 กรกฎาคม

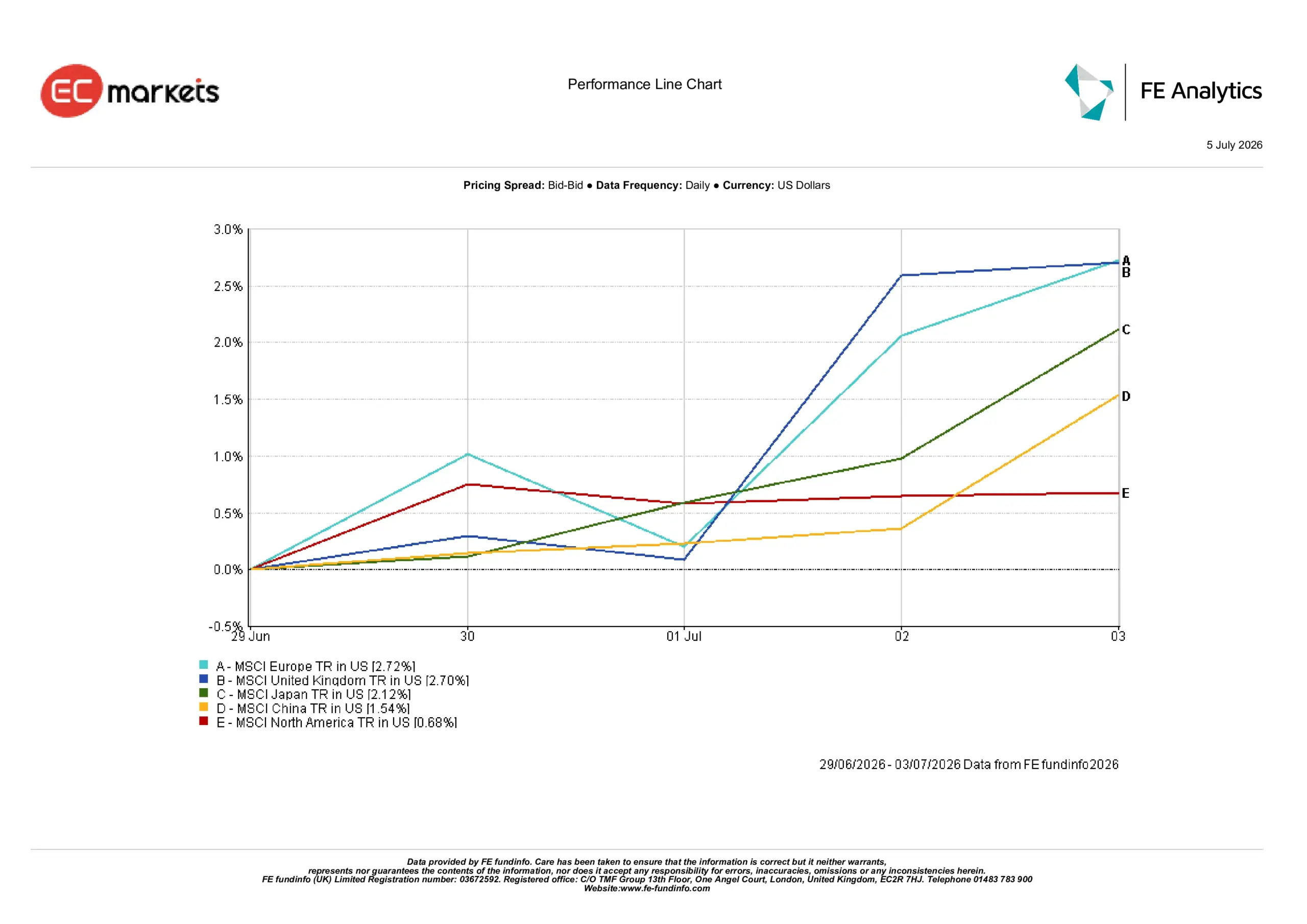

ตลาดภูมิภาค

ผลการดำเนินงานของภูมิภาคต่าง ๆ ยังสะท้อนถึงการหมุนเวียนของตลาดที่ขยายวงกว้างขึ้น โดยยุโรปและสหราชอาณาจักรทำผลงานโดดเด่นกว่า เนื่องจากเงินเฟ้อที่ชะลอลงและมูลค่าหุ้นที่น่าสนใจดึงดูดนักลงทุนกลับเข้าสู่ภูมิภาคนี้

ยุโรปให้ผลตอบแทนแข็งแกร่งที่สุดที่ 2.72% สูงกว่าสหราชอาณาจักรเล็กน้อยที่ 2.70% ญี่ปุ่นเพิ่มขึ้น 2.12% จีนให้ผลตอบแทน 1.54% และอเมริกาเหนือปรับตัวตามหลังด้วยการเพิ่มขึ้น 0.68%

ผลการดำเนินงานที่โดดเด่นของยุโรปสะท้อนถึงเงินเฟ้อที่ชะลอลง มูลค่าหุ้นที่น่าสนใจ และส่วนผสมของกลุ่มอุตสาหกรรมที่หลากหลายมากขึ้น สหราชอาณาจักรได้รับประโยชน์จากหลายปัจจัยเดียวกัน แม้ว่าข้อมูลสำรวจภายในประเทศจะอ่อนตัวกว่า ขณะที่น้ำหนักที่สูงกว่าของอเมริกาเหนือในหุ้นเทคโนโลยีขนาดใหญ่ได้จำกัดการปรับตัวขึ้นโดยรวม เมื่อนักลงทุนกระจายการลงทุนไปยังกลุ่มอื่น ๆ

ญี่ปุ่นได้รับแรงหนุนจากกิจกรรมภาคบริการที่ปรับตัวดีขึ้นและอุปสงค์ภายในประเทศที่แข็งแกร่งขึ้น ขณะที่การปรับตัวขึ้นของจีนยังคงค่อนข้างจำกัด เนื่องจากผู้กำหนดนโยบายยังคงพึ่งพามาตรการกระตุ้นแบบค่อยเป็นค่อยไปมากกว่ามาตรการเชิงรุก

ผลการดำเนินงานรายภูมิภาค 29 มิถุนายน – 3 กรกฎาคม

ตลาดสกุลเงิน

ดอลลาร์สหรัฐสูญเสียแรงหนุนลงเมื่อสัปดาห์ดำเนินไป

EUR/USD เคลื่อนไหวจาก 1.1391 ในวันที่ 29 มิถุนายน มาอยู่ที่ 1.1437 ในวันที่ 3 กรกฎาคม ขณะที่ GBP/USD แข็งค่าขึ้นจาก 1.3208 เป็น 1.3352 การเคลื่อนไหวดังกล่าวสะท้อนข้อมูลตลาดแรงงานสหรัฐฯ ที่อ่อนตัวลง ซึ่งลดความคาดหวังต่อการคุมเข้มนโยบายของเฟดเพิ่มเติมในระยะใกล้ ขณะที่เงินปอนด์ยังได้รับแรงสนับสนุนจากการที่ตลาดยังคงคาดการณ์ว่าธนาคารกลางอังกฤษจะมีจุดยืนเชิงเข้มงวดมากกว่าธนาคารกลางหลักอื่น ๆ หลายแห่ง

USD/JPY อ่อนตัวลงจาก 161.76 เป็น 161.38 เนื่องจากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่ลดลงช่วยบรรเทาแรงกดดันต่อเงินเยนได้บางส่วน แม้ว่าการเคลื่อนไหวจะยังคงจำกัด เนื่องจากส่วนต่างอัตราดอกเบี้ยระหว่างสหรัฐฯ และญี่ปุ่นยังอยู่ในระดับกว้าง GBP/JPY เพิ่มขึ้นจาก 213.56 เป็น 215.48 สะท้อนความแข็งแกร่งโดยรวมของเงินปอนด์เมื่อเทียบกับสกุลเงินญี่ปุ่น

โดยรวมแล้ว ตลาดสกุลเงินสะท้อนถึงการชะลอตัวของความแข็งแกร่งของดอลลาร์สหรัฐ มากกว่าการเปลี่ยนแปลงในวงกว้างของแนวโน้มอัตราดอกเบี้ย

แนวโน้มและสัปดาห์ข้างหน้า

ความสนใจจะหันไปอยู่ที่ว่าการหมุนเวียนล่าสุดในตลาดจะสามารถดำเนินต่อไปได้หรือไม่ นักลงทุนจะจับตารายงานการประชุมของเฟดอย่างใกล้ชิดเพื่อรับข้อมูลเชิงลึกเพิ่มเติมว่าผู้กำหนดนโยบายกำลังประเมินภาวะตลาดแรงงานที่อ่อนตัวลงอย่างไร เมื่อเทียบกับเงินเฟ้อที่ยังคงสูงกว่าเป้าหมาย ตลาดจะติดตามพัฒนาการในยุโรปและเอเชียเช่นกัน เพื่อหาหลักฐานเพิ่มเติมว่าเงินเฟ้อกำลังชะลอลงโดยไม่เกิดการชะลอตัวอย่างมีนัยสำคัญของการเติบโต

ราคาน้ำมันมีแนวโน้มที่จะยังคงอยู่ในความสนใจเช่นกัน หลังจาก Brent ถอยกลับลงสู่ระดับใกล้ก่อนเกิดความขัดแย้ง เนื่องจากการหยุดชะงักของอุปทานในตะวันออกกลางครั้งใหม่ใด ๆ อาจส่งผลต่อความคาดหวังเงินเฟ้อและอัตราผลตอบแทนพันธบัตรได้อย่างรวดเร็ว

แม้ว่าข้อมูลล่าสุดจะลดความเร่งด่วนในทันทีสำหรับการคุมเข้มนโยบายเพิ่มเติม แต่นักลงทุนยังคงมีความอ่อนไหวสูงต่อข้อมูลเงินเฟ้อและตลาดแรงงานที่จะประกาศออกมา สำหรับตอนนี้ ตลาดดูเหมือนจะเต็มใจมากขึ้นที่จะขยายการมีส่วนร่วมออกไปนอกกลุ่มเทคโนโลยี แม้ว่าความยั่งยืนของการหมุนเวียนดังกล่าวจะยังคงขึ้นอยู่กับสมดุลระหว่างเงินเฟ้อ การเติบโต และนโยบายของธนาคารกลาง