Des données de l’emploi plus faibles et une inflation en ralentissement soutiennent une rotation plus large du marché | Revue hebdomadaire des marchés : 29 juin - 3 juillet 2026

Les marchés sont entrés en juillet avec une amélioration du sentiment des investisseurs, les signes d’un ralentissement de l’inflation et d’un refroidissement du marché du travail ayant réduit les inquiétudes quant à la nécessité pour les banques centrales de resserrer davantage leur politique. Ce changement a soutenu une participation plus large sur les marchés mondiaux, avec un leadership s’étendant au-delà du secteur technologique pour l’une des premières fois ces derniers mois.

Alors que la croissance reste inégale parmi les grandes économies, des bénéfices résilients, une modération des pressions sur les prix et une baisse des rendements obligataires ont encouragé les investisseurs à adopter une approche plus équilibrée du risque. Le résultat a été une semaine marquée par un élargissement du leadership du marché, plutôt que par une dépendance continue aux grandes valeurs technologiques.

Vue d’ensemble économique

Les marchés ont commencé la semaine en évaluant si les nouvelles données économiques allaient modifier les perspectives de politique des banques centrales. En début de semaine, des offres d’emploi plus solides aux États-Unis ont renforcé les attentes selon lesquelles les taux d’intérêt pourraient rester élevés plus longtemps. Toutefois, des données du marché du travail plus faibles en fin de semaine, parallèlement au ralentissement de l’inflation dans la zone euro, ont contribué à améliorer le sentiment et renforcé les attentes selon lesquelles les responsables politiques pourraient continuer à adopter une approche mesurée.

Aux États-Unis, les offres d’emploi JOLTS de mai sont restées à 7,6 millions, avant que les créations d’emplois non agricoles de juin n’augmentent que de 57 000. Le taux de chômage a légèrement reculé à 4,2 %, principalement en raison d’une baisse du taux de participation à la population active, tandis que le salaire horaire moyen a progressé de 0,3 % sur le mois et de 3,5 % sur un an. Dans l’ensemble, les données ont indiqué un marché du travail en refroidissement sans raviver les pressions salariales, réduisant les attentes d’un nouveau resserrement de la Fed à court terme.

En Europe, le taux d’inflation préliminaire de l’Allemagne a reculé à 2,4 %, contre 2,7 %, tandis que l’inflation globale de la zone euro a ralenti à 2,8 % et que l’inflation sous-jacente est revenue à 2,4 %. L’activité des entreprises a également montré des signes de stabilisation, le PMI composite de la zone euro revenant au seuil de 50. Bien que la croissance soit restée modérée, le ralentissement de l’inflation a renforcé la confiance dans la capacité de la BCE à continuer d’adopter une approche mesurée de sa politique.

Ailleurs, le PMI manufacturier officiel de la Chine est revenu en territoire d’expansion à 50,3, signalant la résilience continue des industries axées sur les exportations malgré une demande intérieure faible. Le Royaume-Uni est resté plus fragile, avec des PMI des services et composite inférieurs à 50, tandis que le Japon a enregistré une activité des entreprises plus solide, les deux PMI s’améliorant. Dans l’ensemble, les données de la semaine ont suggéré que la croissance mondiale reste inégale, mais suffisamment résiliente pour soutenir une rotation plus large sur les marchés plutôt qu’un simple mouvement vers un positionnement défensif.

Actions, obligations et matières premières

Actions

Les marchés ont terminé la semaine sur une note plus solide, les données plus faibles du marché du travail américain ayant apaisé les inquiétudes concernant un nouveau resserrement de la Fed et encouragé les investisseurs à élargir leur exposition au-delà des valeurs technologiques qui ont mené les marchés pendant une grande partie de l’année.

Aux États-Unis, le Dow Jones Industrial Average a progressé de 2,0 % sur la semaine, tandis que le S&P 500 a gagné 1,8 % et que le Nasdaq Composite a ajouté 2,1 %. Bien que la technologie ait continué de bien performer, des prises de bénéfices sont apparues dans les sociétés de semi-conducteurs et liées à l’IA après leurs fortes hausses enregistrées plus tôt dans l’année.

Les actions européennes ont surperformé de nombreux marchés mondiaux, le ralentissement de l’inflation et des valorisations attractives encourageant les investisseurs à revenir dans la région. Le STOXX Europe 600 a progressé de 2,6 %, le DAX allemand a atteint un nouveau record historique et le FTSE 100 a clôturé à 10 679,03.

Les marchés asiatiques ont également terminé en hausse. Le Nikkei 225 japonais a gagné 1,5 %, soutenu par une activité plus solide dans les services, tandis que le Hang Seng chinois a progressé de 1,3 % et que le Shanghai Composite a ajouté 0,4 %. Toutefois, les inquiétudes persistantes entourant la faiblesse de la demande intérieure et le secteur immobilier ont continué de limiter les gains des actions chinoises.

Obligations

Les marchés obligataires ont reflété un changement modeste des attentes de politique monétaire. Le rendement du Trésor américain à 10 ans a reculé autour de 4,45 %, tandis que le rendement du Trésor à deux ans a terminé près de 4,13 %, les marchés réduisant leurs attentes d’une nouvelle hausse des taux de la Fed à court terme. Le rendement du Bund allemand à 10 ans est resté proche de 2,92 %, tandis que les rendements des gilts britanniques sont restés relativement élevés, les investisseurs continuant d’évaluer les perspectives d’inflation du Royaume-Uni.

Matières premières

Les marchés des matières premières sont restés relativement stables. Le Brent a terminé près de 71,94 dollars le baril, l’amélioration des conditions de navigation dans le détroit d’Ormuz et une diplomatie prudente entre les États-Unis et l’Iran ayant atténué les inquiétudes liées à l’offre. L’or s’est redressé autour de 4 174 dollars l’once, la baisse des rendements du Trésor et l’affaiblissement du dollar américain ayant accru la demande pour les actifs défensifs.

Dans l’ensemble, la performance multi-actifs a suggéré que les investisseurs gagnaient en confiance pour élargir leur exposition au-delà de la technologie, tout en continuant de privilégier les domaines soutenus par des bénéfices résilients et une amélioration des conditions macroéconomiques.

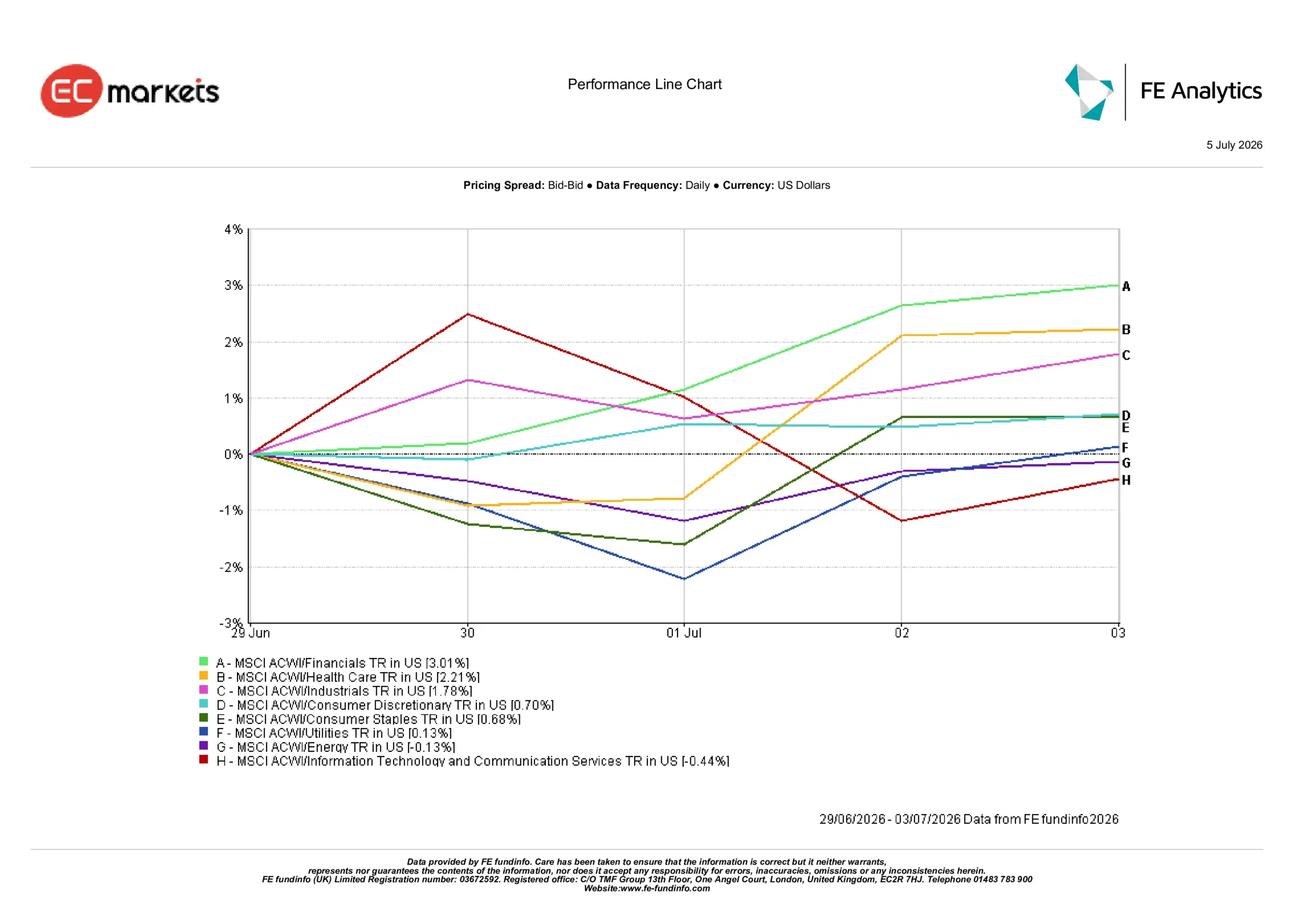

Performance sectorielle

La performance sectorielle a renforcé l’élargissement du leadership du marché observé au cours de la semaine, les investisseurs se tournant vers les secteurs financiers, de la santé et industriels, tout en réduisant leur exposition à certaines parties du secteur technologique qui avaient fortement surperformé plus tôt dans l’année.

Le secteur financier a enregistré le rendement le plus élevé, à 3,01 %, suivi par la santé à 2,21 % et l’industrie à 1,78 %. La baisse des attentes d’un resserrement de la Fed à court terme et l’amélioration de la confiance dans les perspectives de l’Europe ont encouragé les investisseurs à élargir leur exposition au-delà de la technologie.

La consommation discrétionnaire a progressé de 0,70 %, les biens de consommation de base ont gagné 0,68 % et les services aux collectivités ont ajouté 0,13 %, suggérant que les investisseurs ont continué de privilégier les entreprises aux bénéfices résilients, même avec l’amélioration du sentiment général.

L’énergie a reculé de 0,13 %, le Brent ayant rendu une partie de sa prime géopolitique, tandis que les technologies de l’information et les services de communication ont diminué de 0,44 %, les investisseurs continuant de se détourner de certaines parties du rallye porté par l’IA après une période prolongée de surperformance.

Performance sectorielle du 29 juin au 3 juillet

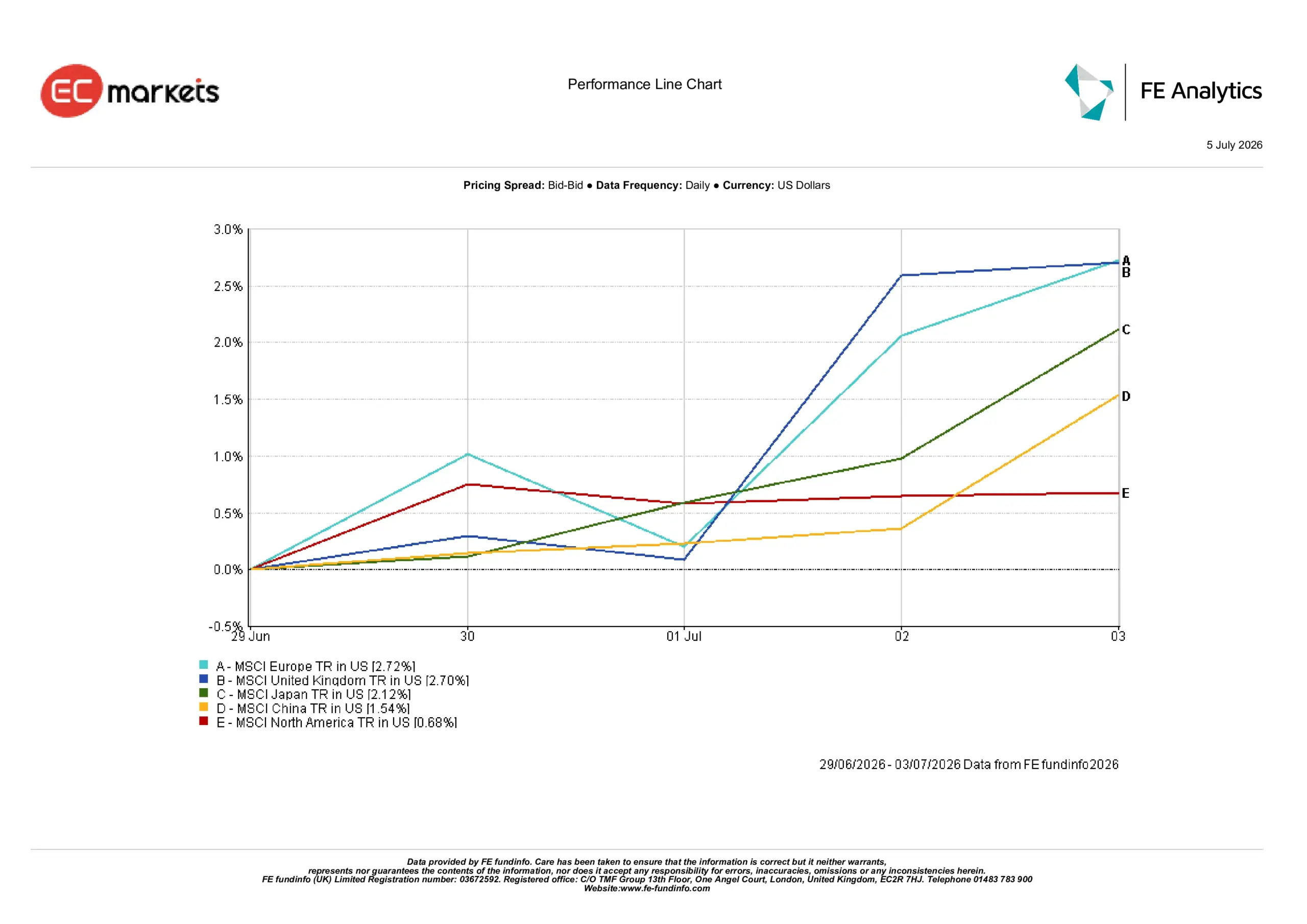

Marchés régionaux

La performance régionale a également reflété l’élargissement de la rotation du marché, l’Europe et le Royaume-Uni surperformant grâce au ralentissement de l’inflation et à des valorisations attractives qui ont attiré les investisseurs de nouveau vers la région.

L’Europe a enregistré le rendement le plus élevé, à 2,72 %, devançant légèrement le Royaume-Uni à 2,70 %. Le Japon a gagné 2,12 %, la Chine a affiché un rendement de 1,54 % et l’Amérique du Nord est restée à la traîne avec une hausse de 0,68 %.

La surperformance de l’Europe a reflété une inflation plus modérée, des valorisations attractives et une composition sectorielle plus diversifiée. Le Royaume-Uni a bénéficié de nombreux facteurs similaires malgré des données d’enquête nationales plus faibles, tandis que la pondération plus élevée de l’Amérique du Nord en grandes valeurs technologiques a modéré les gains globaux alors que les investisseurs se diversifiaient vers d’autres secteurs.

Le Japon a été soutenu par l’amélioration de l’activité des services et une demande intérieure plus ferme, tandis que la progression de la Chine est restée relativement limitée, les responsables politiques continuant de s’appuyer sur des mesures de relance graduelles plutôt qu’agressives.

Performance régionale du 29 juin au 3 juillet

Marchés des devises

Le dollar américain a perdu de son élan à mesure que la semaine avançait.

L’EUR/USD est passé de 1,1391 le 29 juin à 1,1437 le 3 juillet, tandis que le GBP/USD s’est renforcé de 1,3208 à 1,3352. Ces mouvements ont reflété des données du marché du travail américain plus faibles, qui ont réduit les attentes d’un resserrement de la Fed à court terme, tandis que la livre sterling a également trouvé un soutien alors que les marchés continuaient d’intégrer une Banque d’Angleterre relativement restrictive par rapport à plusieurs autres grandes banques centrales.

L’USD/JPY a reculé de 161,76 à 161,38, la baisse des rendements du Trésor américain ayant offert un certain soulagement au yen, même si le mouvement est resté limité compte tenu de l’important différentiel de taux d’intérêt entre les États-Unis et le Japon. Le GBP/JPY est passé de 213,56 à 215,48, reflétant la force plus large de la livre sterling face à la devise japonaise.

Dans l’ensemble, les marchés des devises ont reflété une modération de la vigueur du dollar américain plutôt qu’un changement plus large des perspectives de taux d’intérêt.

Perspectives et semaine à venir

L’attention se portera désormais sur la capacité de la récente rotation des marchés à se maintenir. Les investisseurs examineront attentivement le compte rendu de la Fed afin de mieux comprendre comment les responsables politiques évaluent des conditions du marché du travail plus faibles face à une inflation qui reste supérieure à l’objectif. Les marchés surveilleront également les évolutions en Europe et en Asie afin de rechercher de nouvelles preuves d’un ralentissement de l’inflation sans décélération significative de la croissance.

Les prix du pétrole devraient également rester au centre de l’attention après le repli du Brent vers ses niveaux d’avant le conflit, car toute nouvelle perturbation de l’approvisionnement au Moyen-Orient pourrait rapidement influencer les anticipations d’inflation et les rendements obligataires.

Bien que les données récentes aient réduit l’urgence immédiate d’un nouveau resserrement de la politique monétaire, les investisseurs restent très sensibles aux prochaines publications sur l’inflation et le marché du travail. Pour l’instant, les marchés semblent de plus en plus disposés à élargir leur participation au-delà de la technologie, même si la durabilité de cette rotation continuera de dépendre de l’équilibre entre inflation, croissance et politique des banques centrales.