石油通脹憂慮再起考驗AI行情|每週市場回顧:2026年7月6日至10日

市場在七月的第二週於通脹疑慮再起、企業盈餘韌性及人工智慧相關股票持續強勢之間取得平衡。油價上漲與債券殖利率走高,再度引發市場對央行何時能開始放寬政策的疑問,促使投資人對持倉配置更加謹慎。

雖然科技板塊持續支撐大盤,但領漲動能愈發集中,投資人轉向受惠於大宗商品價格上揚及盈餘韌性的產業。結果,本週市場以選擇性承擔風險為主,而非全面性樂觀。

經濟概覽

市場本週在能源價格壓力再現與其他地區通脹逐步緩解的跡象間取得平衡。雖然油價上漲再度引發通脹疑慮,央行仍持續釋出訊號,表示利率將維持在限制性水準,直到價格壓力明確且持續地回落至目標區間。因此,投資人更為謹慎,偏好盈餘韌性較強的公司,對於受高融資成本影響較大的產業則保持保守。

六月FOMC會議紀要強化了聯準會的謹慎立場。多位決策官員表示,若通脹比預期更為頑固,進一步緊縮政策仍屬適當,強化了市場對利率可能長期維持高檔的預期。

歐洲央行同樣維持審慎語調,最新預測顯示通脹可能在2027年初前仍高於目標。加上中東地緣政治緊張局勢持續推升能源價格,使通脹風險持續受到投資人關注。

在英國,英格蘭銀行官員亦強調,在通脹仍高於目標的情況下,政策需維持緊縮,即便國內經濟成長已有放緩跡象。

經濟數據呈現出雖然分歧但仍具韌性的局面。美國截至7月4日當週初領失業救濟金人數降至215,000人,顯示勞動市場正逐步降溫而非急劇轉弱。德國5月工業生產成長0.9%,進一步證明製造業活動正趨於穩定。

中國則呈現對比鮮明的局面。6月生產者物價年增4.1%,而消費者通脹則降至1.0%,突顯成本壓力持續但內需依然疲弱。中國人民銀行維持寬鬆政策立場,持續在不確定環境下支持經濟成長。

股票、債券與大宗商品

市場反映出投資人配置愈發謹慎,因通脹疑慮再度浮現。

美國方面,S&P 500指數本週升至7,575.39,納斯達克綜合指數上揚至26,281.61,道瓊工業指數則下滑至52,637.01,投資人自循環性產業撤出。科技板塊因AI相關盈餘持續受到青睞,但漲幅愈發集中,估值也受到更嚴格檢視。

歐洲股市走弱,STOXX Europe 600下跌約1.8%,FTSE 100降至10,497.3,德國DAX指數亦承壓,半導體與汽車股走弱抵銷了工業生產數據的利多。

亞洲市場表現分歧。香港恒生指數上漲3.5%至24,175.12,受惠於中國科技股因政策支持預期而走強。日本股市則在政府提出鼓勵國內退休基金加大投資後,市場信心回升,帶動股市自早盤跌勢中反彈。

債券市場反映出對通脹的再度謹慎。美國10年期公債殖利率自4.48%升至4.54%,2年期公債殖利率自4.13%升至4.16%。德國10年期公債殖利率突破3.0%,英國10年期公債殖利率則維持在4.95%附近,強化了利率將維持緊縮的預期。

大宗商品市場受地緣政治發展主導。布蘭特原油價格升至每桶76.01美元,受中東緊張局勢推升;黃金則因實質利率上升,需求減弱,價格回落至每盎司4,103.23美元。

整體而言,跨資產表現反映出市場持續獎勵盈餘韌性強的公司,同時對通脹、利率預期及地緣政治發展愈發敏感。

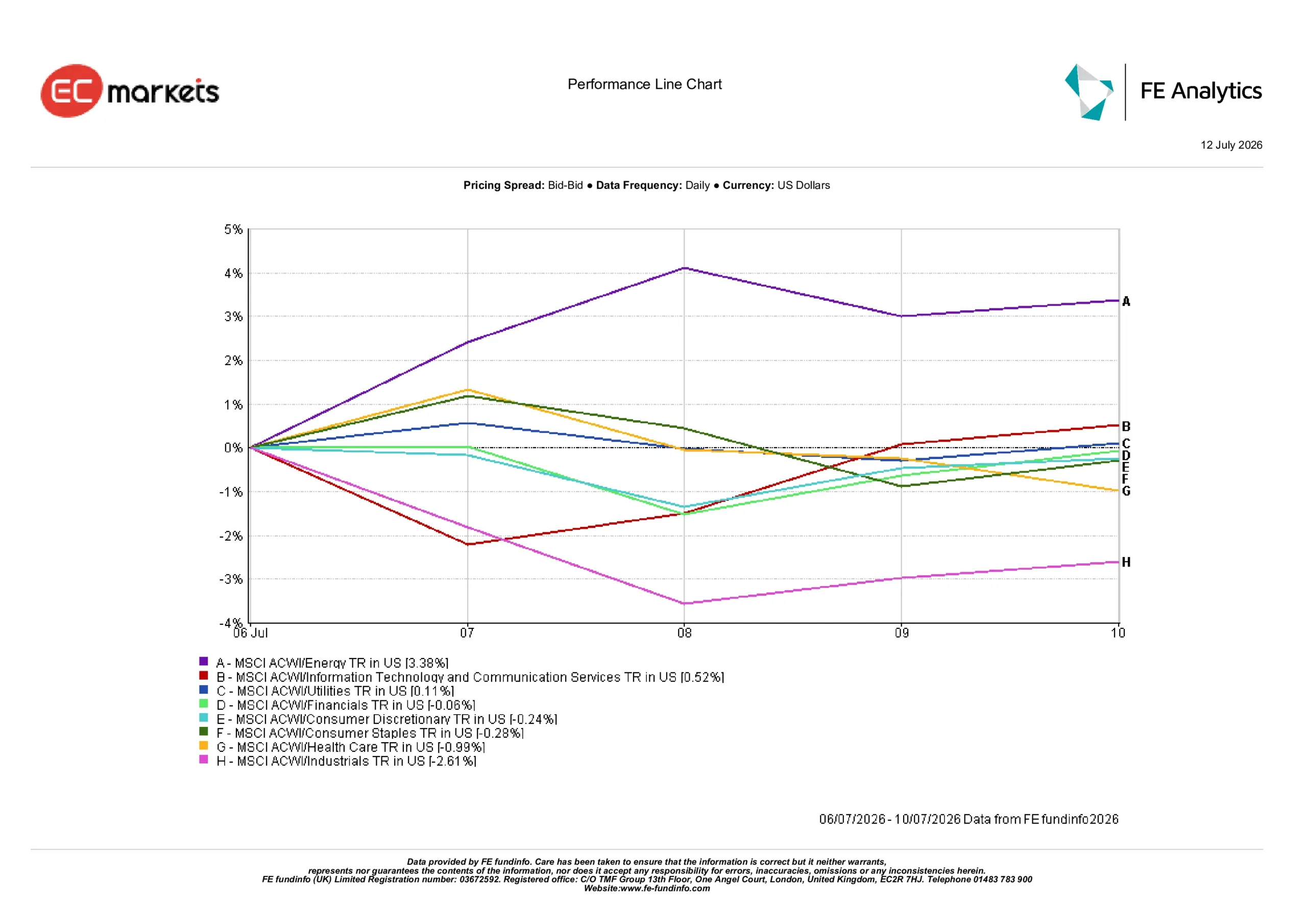

產業表現

產業表現反映出投資人偏好受惠於大宗商品價格上揚的領域,對於受成本上升及金融環境收緊影響較大的產業則更為謹慎。

能源板塊以3.38%領漲,因油價上升改善生產商前景。資訊科技與通訊服務板塊上漲0.52%,受長線AI投資信心支撐,儘管估值疑慮升溫。

公用事業板塊上漲0.11%,反映防禦型收益需求穩定;金融板塊則微跌0.06%,因高利率帶來的利多被未來放貸活動可能受限的疑慮抵銷。

非必需消費品下跌0.24%,必需消費品下跌0.28%,醫療保健下跌0.99%,投資人重新評估盈餘前景。

工業板塊表現最弱,下跌2.61%,因原物料成本上升、貿易不確定性及供應鏈疑慮壓抑市場情緒。

產業表現 2026年7月6日至10日

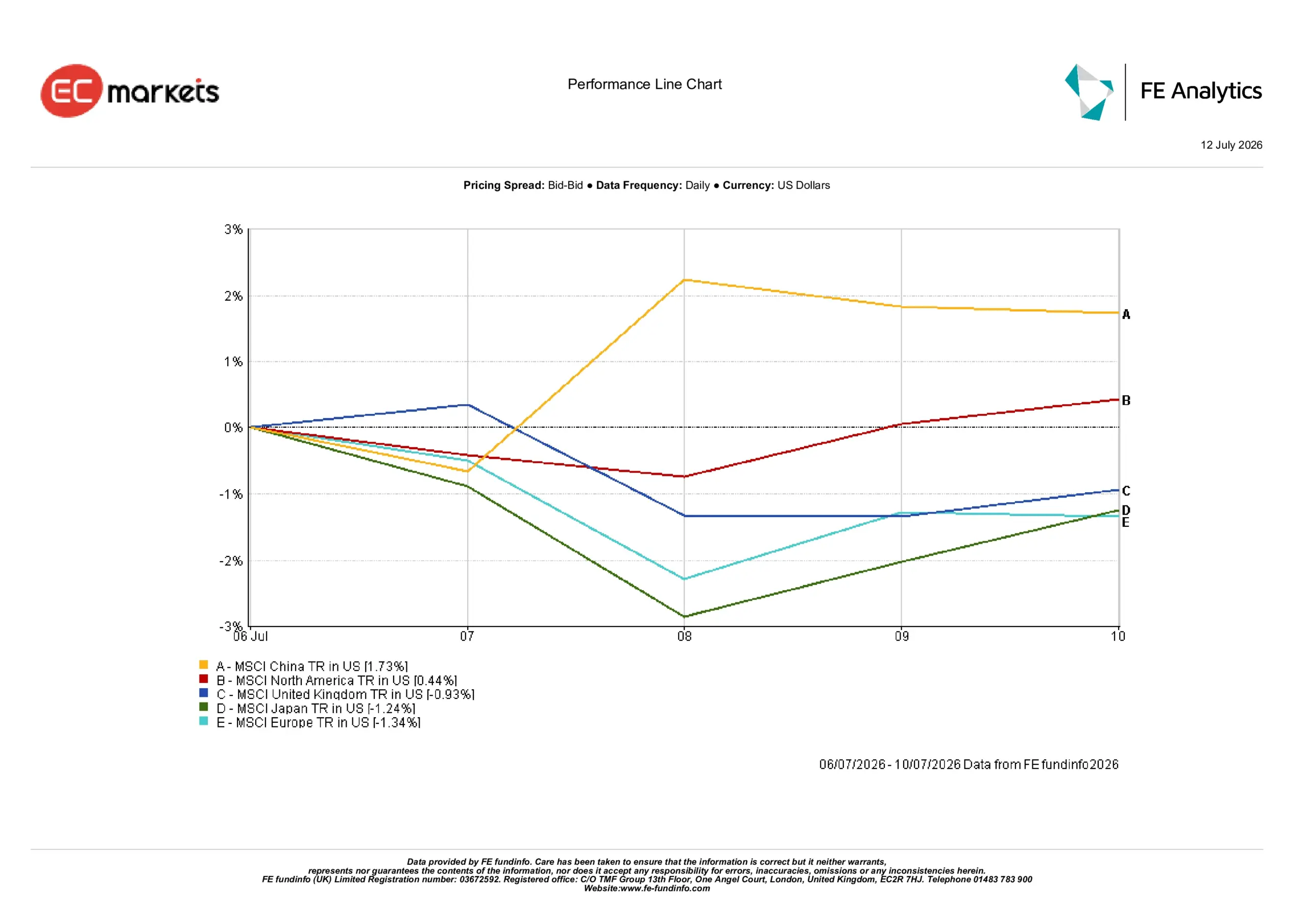

區域市場

區域表現顯示,投資人對循環性曝險的選擇愈發分歧。

中國以1.73%的漲幅領先,受惠於科技股再獲青睞、政策持續支持及匯率相對穩定。北美則上漲0.44%,AI相關企業持續強勢,儘管債券殖利率走高。

英國下跌0.93%,因公債殖利率上升及醫療保健板塊走弱,抵銷了防禦型產業的支撐。日本下跌1.24%,因週初科技股走弱,雖然隨後有所回升。

歐洲為表現最弱的區域,下跌1.34%,受能源價格上揚及半導體、汽車產業持續疲弱影響。

區域表現 2026年7月6日至10日

外匯市場

外匯市場主要受貨幣政策預期分歧及主權債券殖利率驅動。

歐元兌美元自1.1441下滑至1.1414,因歐洲能源前景及經濟成長放緩的疑慮持續壓抑單一貨幣。

英鎊兌美元自1.3352升至1.3407,因市場預期英格蘭銀行將維持緊縮政策,持續支撐英鎊。

美元兌日圓自161.36升至161.70,反映美日利率預期差距。儘管週後段日本提出鼓勵國內退休基金加大投資後,日圓部分回升,但不足以扭轉早前的弱勢。

英鎊兌日圓自215.45升至216.80,反映英鎊對日圓的韌性。

總體而言,外匯市場持續強化本週的主軸:貨幣政策預期仍是匯率表現的主要驅動力。

展望與下週重點

市場焦點轉向即將公布的通脹數據是否會進一步強化債市的謹慎情緒。投資人將密切關注美國CPI與PPI數據,以及零售銷售、工業生產與消費者信心指數,以觀察緊縮金融環境對經濟的影響。

市場亦將持續關注央行溝通,尋求決策官員如何在通脹持續與全球成長不均間取得平衡的指引。在歐洲與英國,投資人將觀察近期政策指引在能源價格持續波動下是否仍然適用。

中國預計仍將是政策支持的重要來源,投資人將關注進一步措施能否提振內需,同時維持對整體經濟的信心。

目前,市場愈發選擇性。投資人持續偏好盈餘韌性強的公司與區域,對於對高利率、能源價格高檔及全球成長放緩較敏感的領域則保持謹慎。