ความกังวลเรื่องเงินเฟ้อน้ำมันที่กลับมาอีกครั้งทดสอบการปรับตัวขึ้นของหุ้น AI | สรุปตลาดประจำสัปดาห์: 6-10 กรกฎาคม 2026

ตลาดใช้เวลาสัปดาห์ที่สองของเดือนกรกฎาคมในการปรับสมดุลระหว่างความกังวลเรื่องเงินเฟ้อที่กลับมาอีกครั้งกับผลประกอบการของบริษัทที่ยังคงแข็งแกร่งและความแข็งแกร่งอย่างต่อเนื่องของหุ้นที่เกี่ยวข้องกับปัญญาประดิษฐ์ ราคาน้ำมันที่สูงขึ้นและอัตราผลตอบแทนพันธบัตรที่เพิ่มขึ้นได้จุดประกายคำถามอีกครั้งเกี่ยวกับความเร็วที่ธนาคารกลางจะสามารถเริ่มผ่อนคลายนโยบายได้ ส่งผลให้นักลงทุนเลือกลงทุนอย่างระมัดระวังมากขึ้น

แม้ว่าเทคโนโลยีจะยังคงเป็นแรงหนุนหลักของตลาดหุ้นโดยรวม แต่ผู้นำตลาดกลับมีความกระจุกตัวมากขึ้นเรื่อย ๆ ขณะที่นักลงทุนหมุนเวียนไปยังกลุ่มที่ได้รับประโยชน์จากราคาสินค้าโภคภัณฑ์ที่สูงขึ้นและผลประกอบการที่แข็งแกร่ง ผลลัพธ์คือสัปดาห์ที่นิยามด้วยการรับความเสี่ยงแบบเลือกสรร แทนที่จะเป็นความเชื่อมั่นในตลาดโดยรวม

ภาพรวมเศรษฐกิจ

ตลาดใช้เวลาตลอดสัปดาห์ในการปรับสมดุลระหว่างแรงกดดันด้านราคาพลังงานที่กลับมาอีกครั้งกับสัญญาณว่าเงินเฟ้อกำลังค่อย ๆ ผ่อนคลายลงในส่วนอื่น ๆ แม้ว่าราคาน้ำมันที่สูงขึ้นจะทำให้เกิดความกังวลเรื่องเงินเฟ้ออีกครั้ง แต่ธนาคารกลางยังคงส่งสัญญาณว่าอัตราดอกเบี้ยน่าจะยังคงอยู่ในระดับที่เข้มงวดจนกว่าจะมีหลักฐานที่ชัดเจนว่าความกดดันด้านราคากำลังเคลื่อนกลับสู่เป้าหมายอย่างยั่งยืน ด้วยเหตุนี้ นักลงทุนจึงเลือกลงทุนในบริษัทที่มีผลประกอบการแข็งแกร่ง ขณะเดียวกันก็ระมัดระวังต่อกลุ่มที่ได้รับผลกระทบจากต้นทุนการกู้ยืมที่สูงขึ้น

รายงานการประชุม FOMC เดือนมิถุนายนตอกย้ำท่าทีระมัดระวังของธนาคารกลางสหรัฐฯ โดยเจ้าหน้าที่หลายคนระบุว่ายังอาจจำเป็นต้องเข้มงวดนโยบายเพิ่มเติม หากเงินเฟ้อดื้อรั้นกว่าที่คาดไว้ ซึ่งตอกย้ำความคาดหวังว่าอัตราดอกเบี้ยอาจอยู่ในระดับสูงเป็นเวลานานขึ้น

ธนาคารกลางยุโรป (ECB) ก็ยังคงมีท่าทีระมัดระวังเช่นกัน โดยประมาณการล่าสุดชี้ว่าเงินเฟ้ออาจอยู่เหนือเป้าหมายไปจนถึงต้นปี 2027 ร่วมกับความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางที่ยังคงหนุนราคาพลังงาน ทำให้ความเสี่ยงด้านเงินเฟ้อยังคงอยู่ในสายตาของนักลงทุน

ในสหราชอาณาจักร เจ้าหน้าที่ธนาคารกลางอังกฤษยังเน้นย้ำถึงความจำเป็นในการดำเนินนโยบายที่เข้มงวดต่อไปตราบใดที่เงินเฟ้อยังอยู่เหนือเป้าหมาย แม้ว่าจะมีสัญญาณว่าการเติบโตในประเทศกำลังชะลอตัว

ข้อมูลเศรษฐกิจสะท้อนภาพที่ผสมผสานแต่ยังคงแข็งแกร่ง จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกของสหรัฐฯ ลดลงเหลือ 215,000 รายในสัปดาห์สิ้นสุดวันที่ 4 กรกฎาคม บ่งชี้ว่าตลาดแรงงานกำลังเย็นตัวลงอย่างค่อยเป็นค่อยไป ไม่ใช่อ่อนแออย่างรวดเร็ว การผลิตภาคอุตสาหกรรมของเยอรมนีเพิ่มขึ้น 0.9% ในเดือนพฤษภาคม เป็นหลักฐานเพิ่มเติมว่ากิจกรรมการผลิตกำลังมีเสถียรภาพมากขึ้น

จีนแสดงภาพที่แตกต่างออกไป ดัชนีราคาผู้ผลิตเพิ่มขึ้น 4.1% เมื่อเทียบกับปีก่อนในเดือนมิถุนายน ขณะที่เงินเฟ้อผู้บริโภคลดลงเหลือ 1.0% สะท้อนแรงกดดันด้านต้นทุนที่ยังคงอยู่ควบคู่กับอุปสงค์ในประเทศที่ซบเซา ธนาคารกลางจีนยังคงดำเนินนโยบายผ่อนคลายเพื่อสนับสนุนการเติบโตทางเศรษฐกิจท่ามกลางความไม่แน่นอนที่ยังดำเนินต่อไป

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

ตลาดสะท้อนถึงการเลือกลงทุนของนักลงทุนที่ระมัดระวังมากขึ้นเมื่อความกังวลเรื่องเงินเฟ้อกลับมาอีกครั้ง

ในสหรัฐอเมริกา S&P 500 ปรับตัวขึ้นสู่ 7,575.39 ในสัปดาห์นี้ ขณะที่ Nasdaq Composite ขยับขึ้นสู่ 26,281.61 ดัชนี Dow Jones Industrial Average ลดลงสู่ 52,637.01 เนื่องจากนักลงทุนหมุนเวียนออกจากกลุ่มวัฏจักร เฉพาะกลุ่มเทคโนโลยียังคงได้รับแรงหนุนจากผลประกอบการที่เกี่ยวข้องกับ AI แม้ว่ากำไรจะกระจุกตัวมากขึ้นและมูลค่าหุ้นถูกจับตามองอย่างใกล้ชิด

หุ้นยุโรปอ่อนตัวลง โดย STOXX Europe 600 ลดลงประมาณ 1.8% FTSE 100 ลดลงสู่ 10,497.3 และ DAX ของเยอรมนีเผชิญแรงกดดันจากความอ่อนแอของหุ้นเซมิคอนดักเตอร์และยานยนต์ แม้ว่าข้อมูลการผลิตภาคอุตสาหกรรมจะออกมาดีขึ้น

ตลาดเอเชียให้ผลตอบแทนผสมผสาน ดัชนี Hang Seng ของฮ่องกงเพิ่มขึ้น 3.5% สู่ 24,175.12 จากความคาดหวังว่านโยบายสนับสนุนจะดำเนินต่อไป หนุนหุ้นเทคโนโลยีจีน หุ้นญี่ปุ่นฟื้นตัวจากการอ่อนตัวช่วงต้นสัปดาห์หลังข้อเสนอของรัฐบาลที่สนับสนุนให้กองทุนบำเหน็จบำนาญในประเทศลงทุนมากขึ้นช่วยปรับปรุงความเชื่อมั่น

ตลาดพันธบัตรสะท้อนความระมัดระวังต่อเงินเฟ้ออีกครั้ง อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี เพิ่มขึ้นจาก 4.48% เป็น 4.54% ขณะที่พันธบัตรอายุ 2 ปี เพิ่มขึ้นจาก 4.13% เป็น 4.16% อัตราผลตอบแทนพันธบัตรเยอรมนีอายุ 10 ปี ขยับขึ้นเหนือ 3.0% ขณะที่พันธบัตรรัฐบาลอังกฤษอายุ 10 ปีอยู่ใกล้ 4.95% ตอกย้ำความคาดหวังว่าอัตราดอกเบี้ยจะยังคงเข้มงวด

ตลาดสินค้าโภคภัณฑ์ขับเคลื่อนโดยปัจจัยภูมิรัฐศาสตร์ น้ำมันดิบเบรนท์ปรับขึ้นสู่ 76.01 ดอลลาร์ต่อบาร์เรลจากความตึงเครียดในตะวันออกกลางที่หนุนราคา ขณะที่ราคาทองคำลดลงสู่ 4,103.23 ดอลลาร์ต่อออนซ์ เนื่องจากอัตราผลตอบแทนที่แท้จริงสูงขึ้นลดความต้องการสินทรัพย์ที่ไม่มีผลตอบแทน

โดยรวมแล้ว ผลการดำเนินงานข้ามสินทรัพย์สะท้อนถึงตลาดที่ยังคงให้รางวัลกับผลประกอบการที่แข็งแกร่ง ขณะเดียวกันก็มีความอ่อนไหวต่อเงินเฟ้อ ความคาดหวังเรื่องอัตราดอกเบี้ย และปัจจัยภูมิรัฐศาสตร์มากขึ้น

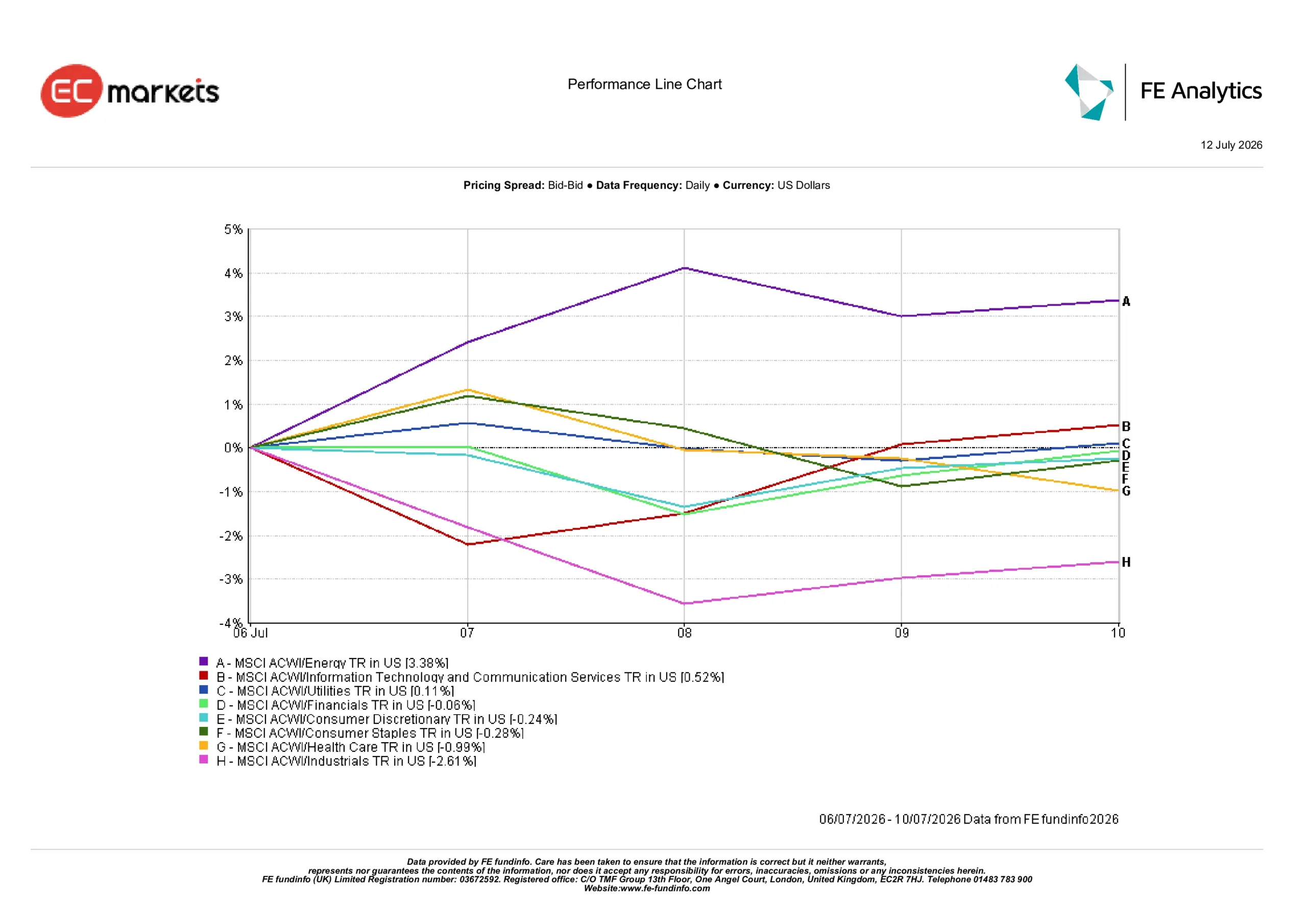

ผลการดำเนินงานรายกลุ่มอุตสาหกรรม

ผลการดำเนินงานรายกลุ่มสะท้อนถึงความชอบของนักลงทุนที่เน้นกลุ่มที่ได้รับประโยชน์จากราคาสินค้าโภคภัณฑ์ที่สูงขึ้น ขณะเดียวกันก็ระมัดระวังต่อกลุ่มที่ได้รับผลกระทบจากต้นทุนที่สูงขึ้นและเงื่อนไขทางการเงินที่เข้มงวด

กลุ่มพลังงานนำตลาดด้วยผลตอบแทน 3.38% จากราคาน้ำมันที่สูงขึ้นซึ่งช่วยปรับปรุงแนวโน้มของผู้ผลิต เทคโนโลยีสารสนเทศและบริการสื่อสารเพิ่มขึ้น 0.52% ได้รับแรงหนุนจากความเชื่อมั่นในระยะยาวต่อการลงทุน AI แม้จะมีความกังวลเรื่องมูลค่าหุ้นที่สูงขึ้น

กลุ่มสาธารณูปโภคเพิ่มขึ้น 0.11% สะท้อนถึงความต้องการรายได้ที่ป้องกันความเสี่ยง ขณะที่กลุ่มการเงินลดลง 0.06% แม้จะได้ประโยชน์จากอัตราดอกเบี้ยที่สูงขึ้น แต่ก็ถูกหักล้างด้วยความกังวลว่าเงื่อนไขทางการเงินที่เข้มงวดอาจกระทบต่อการปล่อยสินเชื่อในอนาคต

กลุ่มสินค้าฟุ่มเฟือยลดลง 0.24% สินค้าอุปโภคบริโภคพื้นฐานลดลง 0.28% และกลุ่มสุขภาพลดลง 0.99% เนื่องจากนักลงทุนประเมินแนวโน้มผลประกอบการใหม่

กลุ่มอุตสาหกรรมให้ผลตอบแทนแย่ที่สุด ลดลง 2.61% จากต้นทุนวัตถุดิบที่สูงขึ้น ความไม่แน่นอนด้านการค้า และปัญหาโซ่อุปทานที่กดดันความเชื่อมั่น

ผลการดำเนินงานรายกลุ่มอุตสาหกรรม 6-10 กรกฎาคม 2026

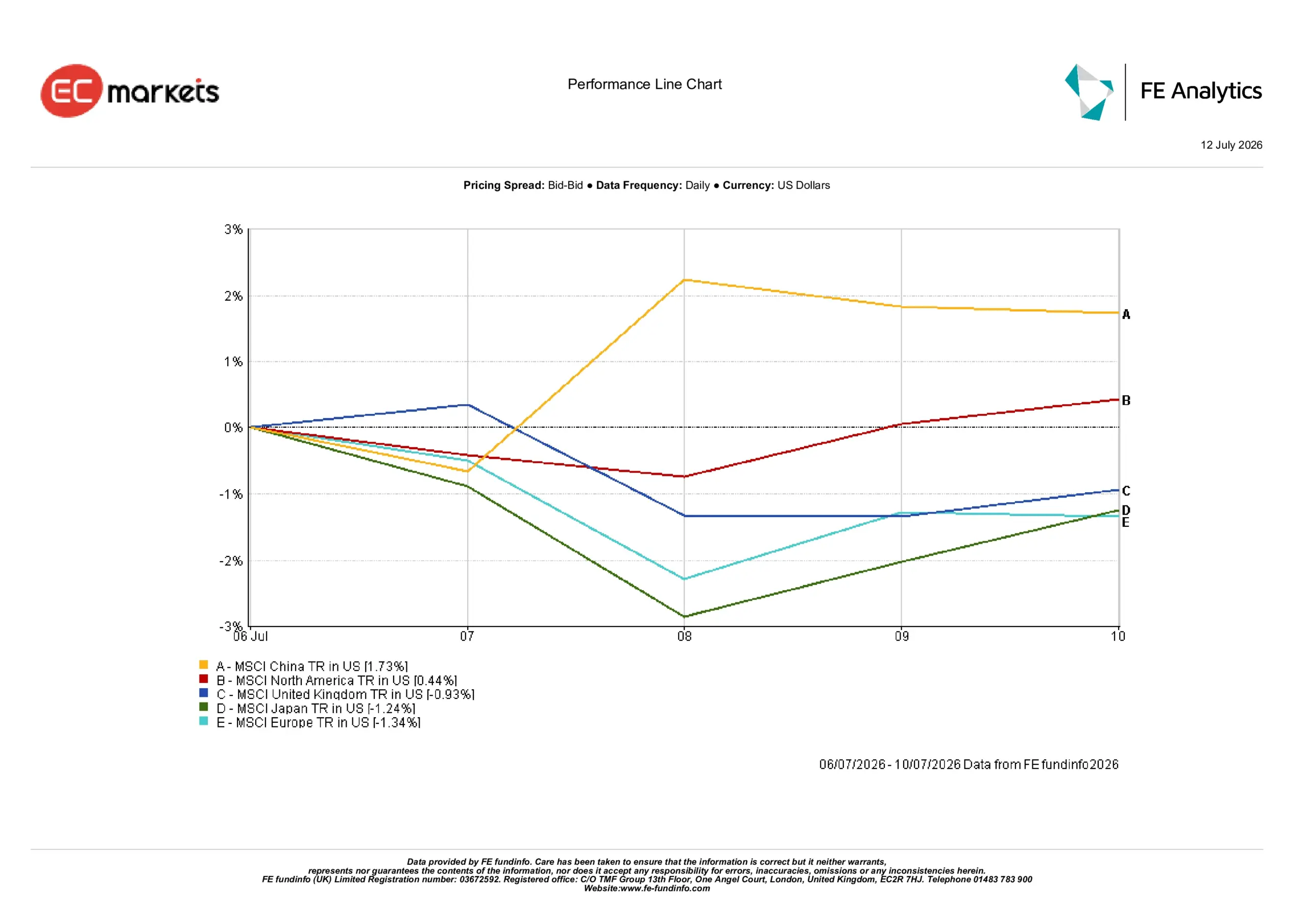

ตลาดภูมิภาค

ผลการดำเนินงานรายภูมิภาคสะท้อนถึงความแตกต่างที่เพิ่มขึ้นเมื่อนักลงทุนเลือกลงทุนในกลุ่มวัฏจักรอย่างระมัดระวังมากขึ้น

จีนให้ผลตอบแทนดีที่สุดที่ 1.73% ได้รับแรงหนุนจากความสนใจในหุ้นเทคโนโลยีที่กลับมาอีกครั้ง นโยบายสนับสนุนที่ต่อเนื่อง และค่าเงินที่ค่อนข้างมีเสถียรภาพ อเมริกาเหนือเพิ่มขึ้น 0.44% จากความแข็งแกร่งของบริษัทที่เกี่ยวข้องกับ AI แม้อัตราผลตอบแทนพันธบัตรจะสูงขึ้น

สหราชอาณาจักรลดลง 0.93% จากอัตราผลตอบแทนพันธบัตรรัฐบาลที่สูงขึ้นและความอ่อนแอของกลุ่มสุขภาพ แม้จะได้รับแรงหนุนจากกลุ่มป้องกันความเสี่ยง ญี่ปุ่นลดลง 1.24% จากความอ่อนแอของหุ้นเทคโนโลยีช่วงต้นสัปดาห์ แม้จะฟื้นตัวในเวลาต่อมา

ยุโรปเป็นภูมิภาคที่ให้ผลตอบแทนแย่ที่สุด ลดลง 1.34% ท่ามกลางราคาพลังงานที่สูงขึ้นและความอ่อนแอของหุ้นเซมิคอนดักเตอร์และยานยนต์ที่ยังคงดำเนินต่อไป

ผลการดำเนินงานรายภูมิภาค 6-10 กรกฎาคม 2026

ตลาดเงินตรา

ตลาดเงินตรายังคงขับเคลื่อนโดยความคาดหวังด้านนโยบายการเงินที่แตกต่างกันและอัตราผลตอบแทนพันธบัตรรัฐบาล

EUR/USD อ่อนค่าจาก 1.1441 เป็น 1.1414 จากความกังวลเกี่ยวกับแนวโน้มพลังงานของยุโรปและการเติบโตทางเศรษฐกิจที่ชะลอตัวซึ่งยังคงกดดันค่าเงินยูโร

GBP/USD แข็งค่าจาก 1.3352 เป็น 1.3407 จากความคาดหวังว่าธนาคารกลางอังกฤษจะยังคงดำเนินนโยบายที่เข้มงวดต่อไป ซึ่งหนุนค่าเงินปอนด์

USD/JPY ขยับขึ้นจาก 161.36 เป็น 161.70 สะท้อนถึงช่องว่างระหว่างความคาดหวังเรื่องอัตราดอกเบี้ยของสหรัฐฯ และญี่ปุ่น แม้เงินเยนจะฟื้นตัวบางส่วนในช่วงปลายสัปดาห์หลังข้อเสนอที่สนับสนุนให้กองทุนบำเหน็จบำนาญในประเทศลงทุนมากขึ้น แต่ก็ยังไม่เพียงพอที่จะพลิกกลับความอ่อนแอในช่วงต้นสัปดาห์

GBP/JPY เพิ่มขึ้นจาก 215.45 เป็น 216.80 สะท้อนถึงความแข็งแกร่งของเงินปอนด์เมื่อเทียบกับเงินเยน

โดยรวมแล้ว ตลาดอัตราแลกเปลี่ยนยังคงตอกย้ำธีมมหภาคหลักของสัปดาห์นี้: ความคาดหวังด้านนโยบายการเงินยังคงเป็นปัจจัยขับเคลื่อนหลักของการเคลื่อนไหวของค่าเงิน

แนวโน้มและสัปดาห์ข้างหน้า

ขณะนี้ความสนใจหันไปที่ข้อมูลเงินเฟ้อที่จะประกาศในสัปดาห์หน้า ว่าจะตอกย้ำความระมัดระวังของตลาดพันธบัตรหรือไม่ นักลงทุนจะจับตาดูตัวเลข CPI และ PPI ของสหรัฐฯ รวมถึงยอดค้าปลีก การผลิตภาคอุตสาหกรรม และความเชื่อมั่นผู้บริโภค เพื่อหาหลักฐานเพิ่มเติมว่าเงื่อนไขทางการเงินที่เข้มงวดส่งผลต่อเศรษฐกิจอย่างไร

ตลาดยังคงประเมินการสื่อสารของธนาคารกลางเพื่อหาสัญญาณว่าผู้กำหนดนโยบายจะสร้างสมดุลระหว่างเงินเฟ้อที่ดื้อรั้นกับการเติบโตโลกที่ไม่สม่ำเสมออย่างไร ในยุโรปและสหราชอาณาจักร นักลงทุนจะจับตาดูว่านโยบายล่าสุดยังเหมาะสมหรือไม่หากราคาพลังงานยังคงผันผวน

จีนคาดว่าจะยังคงเป็นแหล่งสนับสนุนนโยบายที่สำคัญ โดยนักลงทุนจะติดตามว่ามาตรการเพิ่มเติมจะช่วยกระตุ้นอุปสงค์ในประเทศและรักษาความเชื่อมั่นในเศรษฐกิจโดยรวมได้หรือไม่

สำหรับตอนนี้ ตลาดยังคงเลือกลงทุนอย่างระมัดระวัง นักลงทุนยังคงให้ความสำคัญกับบริษัทและภูมิภาคที่มีผลประกอบการแข็งแกร่ง ขณะเดียวกันก็ระมัดระวังต่อกลุ่มที่อ่อนไหวต่ออัตราดอกเบี้ยที่สูงขึ้น ราคาพลังงานที่สูง และการเติบโตโลกที่ชะลอตัว